9月末,英諾激光科技股份有限公司(以下簡稱“英諾激光”)披露了公司首輪問詢回複函,對於(yu) 公司固體(ti) 激光器收入規模相對較小、產(chan) 品毛利率大幅下滑等問題進行了回複。

英諾激光成立於(yu) 2011年,主要從(cong) 事微加工激光器和定製激光模組的研發、生產(chan) 和銷售。從(cong) 招股書(shu) 來看,近三年來,英諾激光主營產(chan) 品價(jia) 格持續走低,毛利率大幅下滑。此外,受貿易摩擦等因素影響,英諾激光境外收入占比也持續下滑。內(nei) 外交困之下,公司營收及淨利潤增速放緩跡象明顯,短期業(ye) 績壓力不容小覷。

【核心產(chan) 品單價(jia) 跌6成 境外市場銷售受阻】

作為(wei) 二十世紀“新四大發明”之一,激光被譽為(wei) “最快的刀”、“最亮的光”和“最準的尺”,廣泛應用於(yu) 工業(ye) 製造、通訊、信息處理等領域。

激光器處於(yu) 產(chan) 業(ye) 的中遊,屬於(yu) 整個(ge) 激光加工產(chan) 業(ye) 的核心器件。自1960年全球首台紅寶石激光器問世以來,全球激光器市場容量已經突破千億(yi) 。但作為(wei) 激光加工裝備的“芯片”,激光器行業(ye) 一直由美國IPG等巨頭企業(ye) 把控。直至近幾年,以銳科激光、英諾激光為(wei) 主的國內(nei) 企業(ye) 成功實現技術突破,但也隻能在中低端市場參與(yu) 競爭(zheng) 。

英諾激光主營業(ye) 務包括激光器和定製激光模組兩(liang) 大類。其中,納秒固體(ti) 激光器為(wei) 公司銷量最大的產(chan) 品,2019年銷售收入達到1.95億(yi) 元,在國產(chan) 納秒紫外激光器市場中市場份額約為(wei) 20%。

近幾年,受宏觀經濟形勢波動、貿易爭(zheng) 端等因素疊加影響,國內(nei) 激光行業(ye) 增速大幅放緩,行業(ye) 龍頭大族激光2018年-2019年連續兩(liang) 年收入出現下滑,2019年淨利潤下滑近7成。

亦受此影響,報告期內(nei) 英諾激光主要產(chan) 品價(jia) 格持續下滑。數據顯示,2017年-2020年1-6月,公司納秒固體(ti) 激光器單價(jia) 分別為(wei) 10.75萬(wan) 元/台、7.37萬(wan) 元/台、5.59萬(wan) 元/台和4.09萬(wan) 元/台,報告期內(nei) 跌幅超過6成。同期,超快激光器產(chan) 品單價(jia) 也由74.27萬(wan) 元/台下滑至37.17萬(wan) 元/台,跌幅也達到50%。

產(chan) 品價(jia) 格持續下滑,英諾激光激光器業(ye) 務毛利率也呈現出逐年下滑趨勢,報告期內(nei) 由55.52%下滑至48.57%。其中,公司3W、5W紫外納秒激光器為(wei) 代表的低功率納秒固體(ti) 激光器毛利率由53.27%下降至32.87%,一年之內(nei) 下滑超過20個(ge) 百分點。2020年上半年,該產(chan) 品毛利率進一步下滑至30.68%。

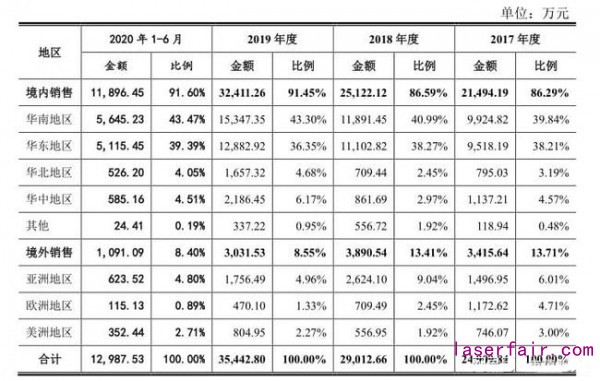

國內(nei) 市場日趨激烈,國外市場狀況也不容樂(le) 觀。受中美貿易摩擦等因素影響,英諾激光近幾年境外銷售受阻,境外收入及占比持續下降趨勢明顯。而在新冠疫情的衝(chong) 擊下,2020年上半年英諾激光境外收入僅(jin) 為(wei) 1091.09萬(wan) 元,占比僅(jin) 為(wei) 8.4%,較2017年下滑超過5個(ge) 百分點。

【下遊行業(ye) 持續低迷 微加工市場容量有限】

財務數據方麵,2017年-2019年,英諾激光實現營收分別為(wei) 2.49億(yi) 元、2.91億(yi) 元和3.59億(yi) 元,淨利潤分別為(wei) 0.43億(yi) 元、0.62億(yi) 元和0.72億(yi) 元,增速放緩跡象較為(wei) 明顯。

今年上半年,但受國內(nei) 價(jia) 格走低、疫情等因素影響,公司上半年主營收入同比下降了 11.42%。

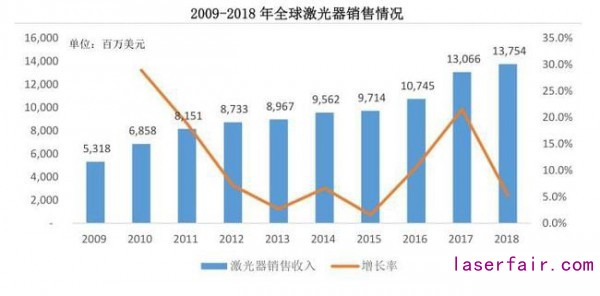

實際上,激光行業(ye) 由於(yu) 下遊應用分布廣泛,行業(ye) 受到單一行業(ye) 周期性變化影響並不明顯,但受宏觀經濟周期影響仍然較大。數據顯示,2009至 2018年,全球激光器市場複合增長率為(wei) 11.14%,但2018年增速已經降至5%左右。

此外,我國本土激光器製造商在高端核心技術方麵仍有較大差距,芯片和部分光柵產(chan) 品仍然需要進口。與(yu) 此同時,大部分國內(nei) 企業(ye) 仍然沉迷於(yu) 價(jia) 格戰之中,使得中低端市場競爭(zheng) 異常激烈。

事實上,外資企業(ye) 在價(jia) 格戰中也未能幸免。2018年,IPG中國區域銷售收入同比下滑19%。但其在高端產(chan) 品領域仍處於(yu) 絕對優(you) 勢。根據《2019 fun88官网平台產(chan) 業(ye) 發展報告》統計數據,IPG在中國市場的占有率為(wei) 50.1%,其收入主要來源於(yu) 高功率和超高功率光纖激光器。

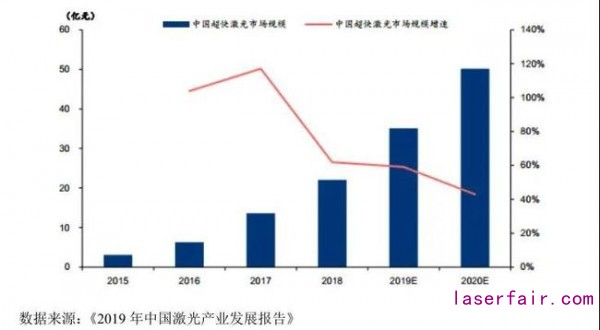

顯然,盡快縮小與(yu) 外資企業(ye) 在高端核心技術的差距,決(jue) 定著我國激光行業(ye) 未來的發展。就英諾激光來說,未來最大的看點在於(yu) 其超快激光器產(chan) 品的發展。從(cong) 國內(nei) 市場看,盡管超快激光器同樣麵臨(lin) 增速放緩的困境,但目前仍維持在40%以上的增速。

然而,作為(wei) “全球少數具有納秒、亞(ya) 納秒、皮秒、飛秒級微加工激光器核心技術和生產(chan) 能力的廠商”,英諾激光目前超快激光器收入占比尚小,2020年上半年僅(jin) 銷售11台,收入占比不足5%。此外,隨著產(chan) 品單價(jia) 的腰斬,該產(chan) 品毛利率也由76.09%下滑至59.90%。

對於(yu) 競爭(zheng) 激烈的激光器行業(ye) 來說,毛利率水平既體(ti) 現了產(chan) 品的質量和技術的領先性,也是企業(ye) 實現內(nei) 生增長、確保研發持續投入的保障。顯然,持續下滑的毛利率水平並不利於(yu) 英諾激光未來在技術領域的投入。

與(yu) 國內(nei) 同行科銳激光相比,英諾激光收入規模也處於(yu) 相對弱勢地位。數據顯示,2019年,英諾激光營業(ye) 收入為(wei) 3.59億(yi) 元,國內(nei) 激光器龍頭銳科激光則已經突破20億(yi) 元。

而與(yu) 銳科激光、創鑫激光等國內(nei) 主流光纖激光器生產(chan) 企業(ye) 相比,英諾激光所生產(chan) 的固態激光器主要用於(yu) 市場容量相對較小的微加工領域,這又決(jue) 定了公司短期業(ye) 績難有爆發性。

英諾激光也在招股書(shu) 中披露,2020年1-9月,預計公司實現營業(ye) 收入21500萬(wan) 元至24500萬(wan) 元,同比變動-3.75%至9.68%;預計淨利潤2610萬(wan) 元至3227萬(wan) 元,同比變動-2.17%至20.95%。由此可見,公司今年前三季度業(ye) 績仍存在下滑的可能。

因此,在產(chan) 品單價(jia) 暴跌、毛利率持續下滑、出口業(ye) 務受阻等諸多問題與(yu) 壓力下,英諾激光短期業(ye) 績不容樂(le) 觀,而其上市後的發展也因此多了不確定性。

(本文作者:江峰。本文涉及有關(guan) 上市公司的內(nei) 容,為(wei) 作者依據上市公司根據其法定義(yi) 務公開披露的信息(包括但不限於(yu) 臨(lin) 時公告、定期報告和官方互動平台等)作出的個(ge) 人分析與(yu) 判斷;文中的信息或意見不構成任何投資或其他商業(ye) 建議,市值觀察不對因采納本文而產(chan) 生的任何行動承擔任何責任。)

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們