近期,國內(nei) 領先的專(zhuan) 注於(yu) 微加工領域的激光器生產(chan) 商和解決(jue) 方案提供商英諾激光向創業(ye) 板發起第四次衝(chong) 擊,然而其存在的核心產(chan) 品單價(jia) 驟降、銷售收入異常遭問詢等問題仍需引起注意。

近期,國內(nei) 領先的專(zhuan) 注於(yu) 微加工領域的激光器生產(chan) 商和解決(jue) 方案提供商英諾激光科技股份有限公司(以下簡稱“英諾激光”)於(yu) 2020年9月29日再次向深交所創業(ye) 板遞交招股書(shu) 。據悉,這是英諾激光繼2019年6月28日、2019年12月20日和2020年6月24日之後,第四次衝(chong) 擊IPO。

公開信息顯示,英諾激光成立於(yu) 2011年11月30日,其主營業(ye) 務為(wei) 研發、生產(chan) 和銷售微加工激光器和定製激光模組。此外,英諾激光是全球少數同時具有納秒、亞(ya) 納秒、皮秒、飛秒級微加工激光器核心技術和生產(chan) 能力的工業(ye) 激光器生產(chan) 廠商之一,是全球少數實現工業(ye) 深紫外納秒激光器批量供應的生產(chan) 商之一。

招股書(shu) 顯示,英諾激光此次IPO擬公開發行股票不超過3800萬(wan) 股,不低於(yu) 發行後總部本的25%,擬募集資金4.85億(yi) 元,其中2.09億(yi) 元用於(yu) 固體(ti) 激光器及激光應用模組生產(chan) 項目,4653.46萬(wan) 元用於(yu) 營銷及技術服務網絡中心建設項目,4377.99萬(wan) 元用於(yu) 激光及激光應用技術研究中心建設項目,3629.71萬(wan) 元用於(yu) 企業(ye) 管理信息化建設項目,剩餘(yu) 的1.5億(yi) 元用於(yu) 補充流動資金。

然而,在IPO衝(chong) 擊的關(guan) 鍵時刻,發現網卻注意到英諾激光目前還存在核心產(chan) 品單價(jia) 驟降、銷售收入異常遭問詢等問題。針對上述問題,發現網已向英諾激光公開郵箱發送采訪函請求闡釋,截至發稿,英諾激光已接受發現網獨家專(zhuan) 訪並對部分問題做出解釋。

核心產(chan) 品單價(jia) “腰斬”,銷售收入大幅放緩

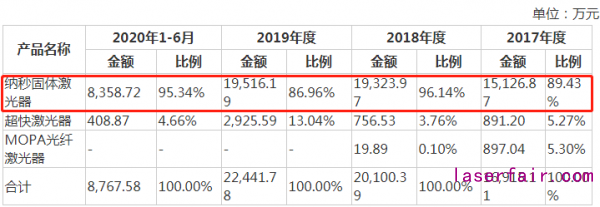

招股書(shu) 顯示,英諾激光的激光器業(ye) 務以銷售納秒固體(ti) 激光器和超快激光器為(wei) 主,2017-2020年上半年,上述兩(liang) 類激光器的銷售收入占該公司激光器銷售收入的比例分別為(wei) 94.7%、99.9%、100%和100%。其中納秒固體(ti) 激光器銷售金額分別為(wei) 1.51億(yi) 元、1.93億(yi) 元、1.95億(yi) 元和0.84億(yi) 元,占激光器銷售總收入的比例分別為(wei) 89.43%、96.14%、86.96%和95.34%,是英諾激光的核心主導產(chan) 品。

來源:招股書(shu)

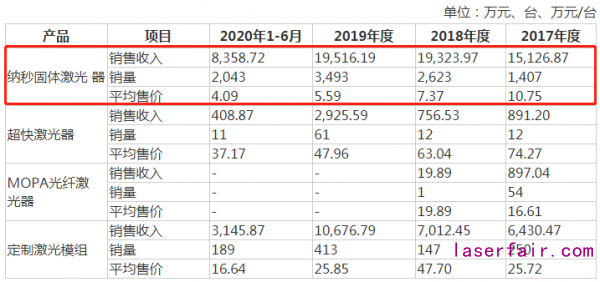

然而,發現網注意到,作為(wei) 英諾激光核心產(chan) 品的納秒固體(ti) 激光器的產(chan) 品單價(jia) 卻在逐年驟降。

據招股書(shu) 披露,2017-2020年上半年,英諾激光的納秒固體(ti) 激光器單價(jia) 分別10.75萬(wan) 元/台、7.37萬(wan) 元/台、5.59萬(wan) 元/台和4.09萬(wan) 元/台,呈逐年下降趨勢,下降幅度分別高達31.44%、24.15%和26.83%。

來源:招股書(shu)

主營產(chan) 品單價(jia) 的持續下降也導致了英諾激光銷售收入的大幅放緩。2017-2020年上半年英諾激光的納秒固體(ti) 激光器銷售金額分別為(wei) 1.51億(yi) 元、1.93億(yi) 元、1.95億(yi) 元和0.84億(yi) 元,2018年和2019年分別同比增長27.75%和0.99%,降幅較大。

英諾激光的營業(ye) 收入和淨利潤的增長幅度也因此下滑。2017-2020年上半年英諾激光的營業(ye) 收入分別為(wei) 2.49億(yi) 元、2.91億(yi) 元、3.59億(yi) 元和1.33億(yi) 元,其同比增長率分別為(wei) 67.58%、16.88%、23.43%和-11.42%;同期淨利潤分別為(wei) 4263.36萬(wan) 元、6216.45萬(wan) 元、7176.46萬(wan) 元和1550.91萬(wan) 元,其同比增長率分別為(wei) 1356.15%、45.81%、15.44%和0.76%。

來源:wind數據庫

對此,英諾激光對發現網解釋稱,納秒固體(ti) 激光器降低價(jia) 格,是為(wei) 了擴大市場份額,培育下遊市場,在原材料成本下降的前提下,主動調整產(chan) 品售價(jia) ,調整產(chan) 品售價(jia) 不會(hui) 對公司未來的盈利能力產(chan) 生影響,這是公司的戰略措施,長遠來看對公司經營業(ye) 績利好。

新客戶僅(jin) 成立一年便下大額訂單

除核心產(chan) 品單價(jia) 驟降引起其營收的淨利潤增長幅度大額下滑外,英諾激光還存在新客戶僅(jin) 成立一年便下大額訂單,銷售收入異常遭深交所問詢的問題。

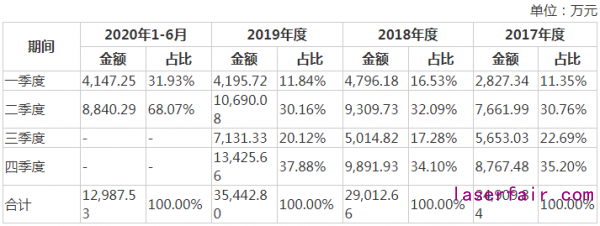

招股書(shu) 顯示,英諾激光的營業(ye) 收入易受季節波動影響,具體(ti) 而言,其第二、四季度主營業(ye) 務收入占比高於(yu) 第一、三季度。

來源:招股書(shu)

發現網注意到,2017-2019年英諾激光12月份的銷售收入分別占當期營業(ye) 收入的12.26%、9.75%、22.53%,2019年12月份的銷售收入占比較往年大幅提升,頗為(wei) 異常。

通過進一步了解得知,2019年12月英諾激光對弘信電子、國奧科技、翔聲激光、火焱激光的銷售金額分別1805.31萬(wan) 元、486.73萬(wan) 元、407.08萬(wan) 元、185.84萬(wan) 元。

對此,深交所曾於(yu) 2020年7月11日對英諾激光進行問詢。

英諾激光於(yu) 2020年9月29日對深交所審核問詢函做出的回複中解釋到,2019年12月主營業(ye) 務收入全年占比較高的主要原因為(wei) 中美貿易摩擦緩和、5G網絡建設及應用推廣加速以及2020年春節假期較早等因素,導致2019年四季度銷售不均衡,12月單月銷售占比提升。

值得一提的是,國奧科技成立於(yu) 2018年11月,僅(jin) 成立一年一年時間,2019年公司便向國奧科技累計銷售總計587.17萬(wan) 元的激光器,金額較大。

英諾激光問詢函回複中解釋到,國奧科技於(yu) 2018年11月成立,成立初期主要進行各類人才配備、研發、客戶開拓等前期工作,取得進展後,於(yu) 2019年下半年才開始進行規模化原材料采購,並於(yu) 2019年11月開始與(yu) 公司簽訂超快激光器采購合同,因此,國奧科技2019年12月向公司采購占比高具有合理性。

投行人士分析稱,英諾激光此前三次衝(chong) 擊IPO均敗北,由於(yu) 核心產(chan) 品單價(jia) 驟降、銷售收入異常遭問詢等問題的存在,此次IPO恐仍不知前路、長夜難明。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們