日前召開的中央經濟工作會(hui) 議把強化國家戰略科技力量、增強產(chan) 業(ye) 鏈供應鏈自主可控能力、統籌推進補齊短板和鍛造長板等確定為(wei) 明年要抓好的重點任務,這對實現製造業(ye) 高質量發展具有很強的針對性、指導性和實踐性。

當前要認清我國製造業(ye) 麵臨(lin) 的新發展形勢,堅持用全麵、辯證、長遠的眼光分析形勢,既要客觀看待製造強國和網絡強國建設的困難挑戰,又要用好產(chan) 業(ye) 升級、消費升級、技術革命、全球格局變化的重大機遇,更要充分發揮製度優(you) 勢、市場優(you) 勢、規模優(you) 勢、人才優(you) 勢和配套優(you) 勢,以必勝的信心和勇氣堅定不移加快建設製造強國和網絡強國。

增強產(chan) 業(ye) 鏈抗風險能力

近年來,單邊主義(yi) 、保護主義(yi) 等逆全球化勢頭對世界經濟複蘇帶來更多不穩定性不確定性因素,市場信心受挫,全球產(chan) 業(ye) 鏈供應鏈受阻,經濟全球化進程受到重大幹擾。加之新冠肺炎疫情影響,我國產(chan) 業(ye) 鏈供應鏈長、全球化分工細、依賴全球物流鏈程度高等相關(guan) 行業(ye) 受衝(chong) 擊最為(wei) 直接,如電子信息、汽車製造、機械加工、化工材料等深受影響。因此,“十四五”期間,增強產(chan) 業(ye) 鏈供應鏈抗風險能力對我國製造業(ye) 高質量發展顯得尤為(wei) 重要。

產(chan) 業(ye) 鏈供應鏈穩定麵臨(lin) 重大挑戰。當前和今後一個(ge) 時期,世界大變局加速演變,國際經濟、科技、文化、安全、政治格局都會(hui) 發生深刻調整,要素流動受到諸多限製,主要發達國家製造業(ye) 產(chan) 業(ye) 鏈本土化意願強烈,新興(xing) 發展中國家加速布局產(chan) 業(ye) 鏈的優(you) 勢環節,我國製造業(ye) 產(chan) 業(ye) 鏈供應鏈穩定受到挑戰,原有的勞動力競爭(zheng) 優(you) 勢逐漸減弱,新的產(chan) 業(ye) 鏈競爭(zheng) 力尚未形成。特別是在這次疫情當中,為(wei) 了防止疫情蔓延和擴散,各國采取的嚴(yan) 格措施阻礙了要素流動,全球貿易往來及產(chan) 業(ye) 鏈遭遇嚴(yan) 重衝(chong) 擊。根據OECD BTDIXE雙邊貿易數據測算,在全球製造業(ye) 進出口中,中間品占80%左右。而我國製造業(ye) 則以中間品貿易為(wei) 主,產(chan) 業(ye) 鏈供應鏈穩定性麵臨(lin) 重大挑戰。

產(chan) 業(ye) 鏈供應鏈安全麵臨(lin) 挑戰。當前我國一些製造業(ye) 產(chan) 業(ye) 鏈主要集中在下遊的加工組裝環節和中低端製造領域,在上遊的關(guan) 鍵材料、核心零部件、核心技術設備、主要軟件等方麵仍受製於(yu) 人的局麵沒有發生根本性改變,核心技術層麵多個(ge) 領域存在“卡脖子”風險。近年來,中興(xing) 、華為(wei) 的遭遇,暴露出我們(men) 在一些關(guan) 鍵核心技術方麵短板問題仍然突出。海關(guan) 總署公布的數據顯示,2019年我國集成電路進口量約為(wei) 4451.3億(yi) 塊,再創新高,同比增長6.6%。目前我國80%的研發設計軟件、60%的生產(chan) 控製軟件被國外品牌占領,在高端裝備製造的設計軟件市場超過90%的份額被歐美軟件公司的產(chan) 品占領。一旦工業(ye) 軟件遭到“斷供”,製造業(ye) 數字化轉型將無從(cong) 談起,國家經濟安全、國防安全也將麵臨(lin) 重大威脅。

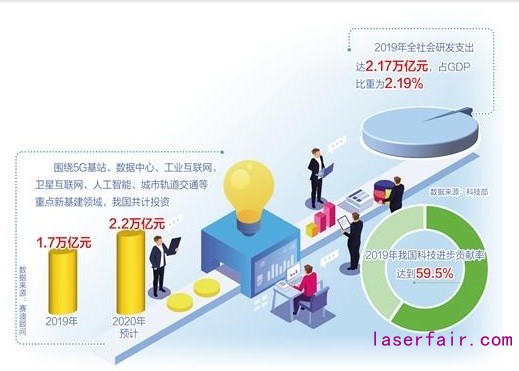

產(chan) 業(ye) 鏈創新鏈協同能力不足。當前,我國尚未形成相互協同、彼此聯動、互利共生的製造業(ye) 創新生態體(ti) 係,產(chan) 業(ye) 鏈與(yu) 創新鏈對接不暢,基礎研究和產(chan) 業(ye) 化應用脫節,創新鏈對產(chan) 業(ye) 鏈升級的支撐不足。一些領域上下遊的企業(ye) 之間未能形成緊密的合作關(guan) 係,科技研發投入不足,且存在低端重複投入、各自為(wei) 戰的局麵,導致在產(chan) 業(ye) 鏈、創新鏈、資金鏈、人才鏈之間缺乏緊密的聯動。科技部發布數據顯示,2019年,我國全社會(hui) 研發支出達2.17萬(wan) 億(yi) 元,占GDP比重為(wei) 2.19%,與(yu) 日本、美國的2.8%,以色列、韓國的4.5%相比還有一定差距。據世界知識產(chan) 權組織發布的報告,2019年,我國科技進步貢獻率為(wei) 59.5%,距離創新型國家科技創新對GDP的貢獻率需達70%以上還有差距。雖然科技成果總量取得了突破,但科技成果轉化和應用方麵存在產(chan) 業(ye) 鏈與(yu) 創新鏈割裂的現象,缺乏專(zhuan) 業(ye) 化技術轉移機構,缺乏中試熟化服務平台,缺乏“產(chan) 學研用”聯合創新協同機製,導致新技術產(chan) 業(ye) 化規模化應用程度不高,很多研發成果停留在實驗室研究水平,沒有轉化為(wei) 進入市場的成熟產(chan) 品。

推動產(chan) 業(ye) 基礎高級化

黨(dang) 的十九屆五中全會(hui) 深入分析了我國發展環境麵臨(lin) 的深刻複雜變化,認為(wei) 當前和今後一個(ge) 時期,我國發展仍然處於(yu) 重要戰略機遇期,新一輪科技革命和產(chan) 業(ye) 變革深入發展,提出加快構建以國內(nei) 大循環為(wei) 主體(ti) ,國內(nei) 國際雙循環相互促進的新發展格局,進一步推動我國產(chan) 業(ye) 鏈供應鏈現代化與(yu) 產(chan) 業(ye) 基礎高級化,將給我國製造業(ye) 高質量發展帶來更多新的契機。

新型基礎設施建設投資,為(wei) 製造業(ye) 產(chan) 業(ye) 鏈現代化水平的提升提供了必要的底座支撐。賽迪顧問發布《2020城市新基建布局與(yu) 發展白皮書(shu) 》顯示,圍繞5G基站、數據中心、工業(ye) 互聯網、衛星互聯網、人工智能、充電樁、特高壓、高速鐵路及城市軌道交通等重點新基建領域,2019年,我國共計投資1.7萬(wan) 億(yi) 元,2020年預計將達到2.2萬(wan) 億(yi) 元。新型基礎設施建設可以拉動新一代信息技術、高端裝備、人才和知識等高級要素的投入,為(wei) 我國戰略性新興(xing) 產(chan) 業(ye) 、現代服務業(ye) 提供需求載體(ti) ,為(wei) 我國以創新為(wei) 驅動的經濟轉型提供動力。新基建與(yu) 製造業(ye) 高質量發展緊密相連,是發展信息化、智能化、數字化的重要載體(ti) ,不僅(jin) 滿足當前我國產(chan) 業(ye) 結構升級和經濟高質量發展的需求,也有利於(yu) 提升產(chan) 業(ye) 鏈水平和保障供應鏈安全,為(wei) 製造業(ye) 數字化轉型創造更廣闊的發展空間。

國家區域協調發展戰略的實施,為(wei) 製造業(ye) 產(chan) 業(ye) 鏈集聚帶來新機遇。伴隨我國京津冀協同發展、長三角一體(ti) 化和粵港澳大灣區建設等國家區域發展戰略的深入實施,區域分散狹窄市場正向國內(nei) 統一的強大規模市場轉變。2019年,三大區域工業(ye) 增加值總和占全國比重達到44.4%。一批中西部區域中心城市製造業(ye) 快速發展,形成具有較強輻射帶動作用的區域增長極。可以預計,“十四五”期間,京津冀、長三角、粵港澳大灣區製造業(ye) 發展動能將進一步增強,創新要素集聚加速,龍頭帶動作用更加凸顯。

構建完整的國內(nei) 需求體(ti) 係,培育新型消費市場為(wei) 製造業(ye) 產(chan) 業(ye) 鏈供應鏈各環節主體(ti) 帶來新的發展活力和創造力。在製造業(ye) 領域,要實現經濟循環流轉和產(chan) 業(ye) 關(guan) 聯暢通,關(guan) 鍵在於(yu) 提升供給體(ti) 係的創新力和關(guan) 聯性,解決(jue) 關(guan) 鍵核心技術“卡脖子”問題,暢通國民經濟循環,貫通生產(chan) 、分配、流通、消費各個(ge) 環節,達到供求動態平衡。因此,亟需立足國內(nei) 大循環,發揮我國製造業(ye) 的比較優(you) 勢,抓住強大國內(nei) 市場和貿易強國建設的新機遇。近期《區域全麵經濟夥(huo) 伴關(guan) 係協定》(RCEP)的簽署,給我國製造業(ye) 帶來了新機遇。要以國內(nei) 大循環吸引全球資源要素,充分利用國內(nei) 國際兩(liang) 個(ge) 市場兩(liang) 種資源,積極促進內(nei) 需和外需、進口和出口、引進外資和對外投資協調發展,促進製造業(ye) 高質量發展。另外,隨著新型消費不斷升級,新的市場機遇逐漸顯現。國家統計局發布的數據顯示,今年前三季度,實物商品網上零售額66477億(yi) 元,增長15.3%,占社會(hui) 消費品零售總額的比重為(wei) 24.3%。“十四五”期間,我國中等收入群體(ti) 規模將持續擴大、購買(mai) 力不斷增強,消費市場對經濟增長的基礎性作用將進一步凸顯,也必將給製造業(ye) 產(chan) 業(ye) 鏈供應鏈創新帶來新的創新活力與(yu) 市場機遇。

推進“兩(liang) 化”深度融合發展

工業(ye) 互聯網加快建設與(yu) 部署,為(wei) 製造業(ye) 數字化轉型明確了方向。工業(ye) 互聯網作為(wei) 新一代網絡信息技術與(yu) 製造業(ye) 深度融合的產(chan) 物,是實現產(chan) 業(ye) 數字化、網絡化、智能化發展的重要基礎設施和關(guan) 鍵支撐。2019年,工業(ye) 互聯網帶動製造業(ye) 的增加值規模達到14694.68億(yi) 元,帶動信息傳(chuan) 輸、軟件和信息技術服務業(ye) 的增加值規模達到6777.81億(yi) 元,帶動增加值規模超過千億(yi) 元的行業(ye) 已達到9個(ge) ,展現出工業(ye) 互聯網在各個(ge) 具體(ti) 行業(ye) 中的開拓性和創造力,為(wei) 提升產(chan) 業(ye) 競爭(zheng) 力、活躍產(chan) 業(ye) 結構、推動經濟高質量發展提供了強勁動力。“十四五”期間,工業(ye) 和信息化領域推進“兩(liang) 化”深度融合發展是統籌建設製造強國和網絡強國的重要抓手,將推進新一代信息技術與(yu) 製造業(ye) 、先進製造業(ye) 與(yu) 現代服務業(ye) 深度融合,製造業(ye) 數字化、網絡化、智能化轉型升級不斷加速。工業(ye) 互聯網全麵連接工業(ye) 經濟的全要素、全產(chan) 業(ye) 鏈、全價(jia) 值鏈,不僅(jin) 可以降低突發公共衛生事件等帶來的不利影響,同時也將促進工業(ye) 企業(ye) 的數字化轉型升級,助力企業(ye) 升級供應鏈管理方式,促進先進製造業(ye) 與(yu) 現代服務業(ye) 的深度融合。

未來我國將實施一係列產(chan) 業(ye) 鏈供應鏈提升工程,堅持自主可供、安全高效,分行業(ye) 做好供應鏈戰略設計和精準施策。持續推進製造業(ye) 領域優(you) 勢產(chan) 業(ye) “強鏈、補鏈”,新興(xing) 產(chan) 業(ye) “固鏈、延鏈”,未來產(chan) 業(ye) “建鏈、拓鏈”,促進產(chan) 業(ye) 鏈向兩(liang) 端延伸、價(jia) 值鏈向高端攀升,同時推動產(chan) 業(ye) 鏈上下遊企業(ye) 構建產(chan) 業(ye) 技術協同創新體(ti) 係,提升製造業(ye) 集聚化、網絡化、協同化發展,加快形成世界領先製造業(ye) 產(chan) 業(ye) 集群。同時,也要用係統性辦法解決(jue) 結構性問題,加快製造業(ye) 轉型升級,提升供給體(ti) 係質量,促進形成供給與(yu) 需求更高水平動態平衡,更深度地融入全球產(chan) 業(ye) 鏈供應鏈分工體(ti) 係,增強國內(nei) 大循環內(nei) 生動力,實現國內(nei) 國際雙循環相互促進,為(wei) 建設製造強國、網絡強國提供強大支撐。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們