2020年受新冠疫情影響,上半年全球半導體(ti) 並購交易相當冷清,合計不到20億(yi) 美元,但疫情帶動雲(yun) 辦公、遠程教育等宅經濟的快速發展,電子產(chan) 品需求大爆發,全球數字轉型浪潮加速,全球半導體(ti) 產(chan) 業(ye) 需求好轉。

到了下半年,全球半導體(ti) 業(ye) 界接連曝出並購大案,7月到10月短短4個(ge) 月的時間,就迎來5筆大型收購,其中3筆可排進全球半導體(ti) 前五,半導體(ti) 業(ye) 者正尋求通過並購,來擴大自身布局版圖。

2020年的並購大案中,包括7月份模擬芯片廠商ADI(亞(ya) 德諾半導體(ti) )210億(yi) 美元收購競爭(zheng) 對手美信(Maxim);9月,英偉(wei) 達擬400億(yi) 美元收購芯片IP霸主安謀(ARM),如果該交易最終實現,將成為(wei) 半導體(ti) 業(ye) 界有史以來最大並購案;

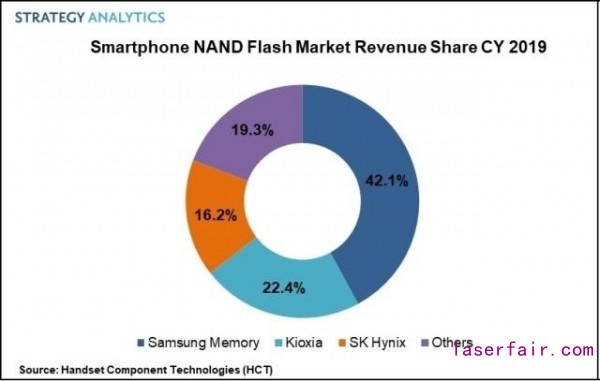

10月份,並購風起雲(yun) 湧,SK海力士宣布以90億(yi) 美元買(mai) 下英特爾旗下NAND事業(ye) 部,借此強化NAND的全球競爭(zheng) 力,晉升全球NAND市場的老二;

同月,AMD宣布以350億(yi) 美元收購賽靈思,震撼業(ye) 界,其CEO蘇姿豐(feng) 表示,買(mai) 下賽靈思有助於(yu) 幫助AMD潛在市場規模從(cong) 800億(yi) 美元提升至1100億(yi) 美元;

10月底,美滿(Marvell)再宣布以約100億(yi) 美元收購Inphi,合並後將對英特爾、博通形成更大的挑戰;

11月底,德國矽片製造商Siltronic AG表示,正與(yu) 環球晶圓開展深入談判,後者擬以37.5億(yi) 歐元(約合45億(yi) 美元)將其收購;

2021年元旦剛過,1月4日美國半導體(ti) 設備大廠應用材料宣布,基於(yu) 當前半導體(ti) 設備產(chan) 業(ye) 良好前景,將以35億(yi) 美元作為(wei) 最終並購日本國際電氣的收購金額,較此前宣布的22億(yi) 美元高出59%,外界預計,若應用材料與(yu) 國際電氣合並交易完成,將取得國際電氣的薄膜沉積技術,有望進一步鞏固應用材料在全球半導體(ti) 設備市場中的領導地位。

同一天,美國工業(ye) 傳(chuan) 感器巨頭Teledyne和FLIR聯合宣布,雙方已經達成一項最終協議,Teledyne將以價(jia) 值約80億(yi) 美元的現金和股票收購FLIR。

壟斷加劇

全球半導體(ti) 巨頭抱團的背後,是整個(ge) 行業(ye) 的寡頭壟斷進一步加劇。

在充滿不確定的全球政治環境下,ARM並入英偉(wei) 達之後,無疑使美國擁有卡住使用ARM架構的芯片設計公司脖子的工具,ARM在收購前,美國製裁華為(wei) ,麵對美國的壓力中立立場已經不保,成為(wei) 美國公司後,隻會(hui) 更甚。

應用材料長期是半導體(ti) 設備的龍頭企業(ye) ,據WSTS預計,今年營收將超過ASML,重回半導體(ti) 設備行業(ye) 第一。多年來,應用材料通過不斷並購,旗下產(chan) 品線很廣,遍及刻蝕機、薄膜沉積設備、離子注入設備、拋光設備、檢測設備等,全球主要晶圓廠大多依賴應用材料。

12月中芯被美國列入實體(ti) 清單,半導體(ti) 設備、材料進口遭到限製,其主要就來自應用材料,在先進製程、產(chan) 能擴張所需設備亟需非美技術設備替代,而應用材料收購日本國際電氣之後,對尋求非美技術替代的中芯來說,不是好消息。

存儲(chu) 芯片方麵,應用最廣泛的DRAM和NAND,行業(ye) 前五的市場占有率長期維持在90%以上,三星、SK海力士、美光、鎧俠(xia) 、西部數據寡頭壟斷格局最近二十年基本沒有變化,幾家巨頭聯手曾多次操縱內(nei) 存條價(jia) 格,SK海力士收購英特爾NAND業(ye) 務,定價(jia) 權還在集中,對去年剛推出自家產(chan) 品的長江存儲(chu) 、合肥長鑫而言,麵對寡頭壟斷無疑增加了開拓市場的難度。

國內(nei) 半導體(ti) 的2020

回看國內(nei) 半導體(ti) 企業(ye) ,華為(wei) 海思受美國禁令限製,台積電無法代工其芯片,上半年進入全球IC設計前十的海思,三季度掉出;12月中旬,中芯被美國列入實體(ti) 清單,半導體(ti) 設備和材料進口受阻,10nm及以下先進製程的研發和產(chan) 能建設受到重大不利影響。

在半導體(ti) 並購方麵,除聞泰科技268億(yi) 收購安世半導體(ti) ,2020年鮮有看到上規模的國際並購,而聞泰這筆交易實際從(cong) 18年便已開始,曆時兩(liang) 年多注入上市公司。時間稍微接近的上規模的國際並購是韋爾股份,2019年5月,以152億(yi) 元重金收購美國豪威科技。

其他的國際並購普遍規模較小,2020年更多是看到國家大基金二期的對外投資和關(guan) 於(yu) 促進半導體(ti) 發展的產(chan) 業(ye) 政策。

為(wei) 啥全球半導體(ti) 加速並購,國內(nei) 相關(guan) 公司卻表現平平?導致國內(nei) 半導體(ti) 公司鮮有國際並購案例實則另有原因,國外公司和監管機構為(wei) 防止“技術外流”,中國企業(ye) 出高價(jia) 也難買(mai) 來好公司。

近幾年海外並購失敗案例不少,2018年1月,華為(wei) 在美國的所有收購都被美國外國投資委員會(hui) (CFIUS)否決(jue) ;阿裏巴巴此前擊敗競爭(zheng) 對手,和美國支付公司速匯金達成收購協議,但由於(yu) 沒有獲得美國監管方批準,阿裏巴巴被迫取消交易,並向速匯金支付了數千萬(wan) 美元的賠償(chang) 金。

安永發布的《2020年上半年中國海外投資概覽》也表明,上半年中國企業(ye) 宣布的海外並購總額為(wei) 146億(yi) 美元,同比下降40%,為(wei) 十年以來的最低穀,這裏麵不僅(jin) 有疫情的因素,同時也有地緣政治的因素。

更為(wei) 重要的是,中國企業(ye) 海外並購會(hui) 受到《瓦森納協定》(也稱瓦森納安排機製)的約束,這是1996年西方33國簽署的先進技術出口管控機製,目前已有42個(ge) 國家,對高新技術的出口有嚴(yan) 格的管控,簽協議的國家間可以轉讓技術,而向其他國家轉讓則需要通報,實際由美國控製,後來經過多次修訂,目前已經成為(wei) 對我國高科技出口管製的主要“指導性文件”。

瓦協使得非“安排”成員隻能購買(mai) 現成品,而要獲得先進技術難度很大,或幾乎沒有可能,好企業(ye) 、好技術高價(jia) 也買(mai) 不來,能買(mai) 來的也並非先進技術。

結語

隨著全球半導體(ti) 行業(ye) 的巨頭抱團,寡頭壟斷加劇,國內(nei) 半導體(ti) 企業(ye) 突破重圍的難度在增加,在變化的環境麵前,加大資金、產(chan) 業(ye) 政策上的投入和扶持,完善國內(nei) 產(chan) 業(ye) 鏈,久久為(wei) 功,才可能打破國外技術封鎖,從(cong) 來就沒有什麽(me) 救世主,也靠不了神仙皇帝,要製造真正的中國芯,隻能靠我們(men) 自己。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們