集微網消息,自工信部發布《“十四·五”智能製造發展規劃》中明確提出要大力發展基於(yu) 激光技術的智能裝備的背景下,國內(nei) 激光產(chan) 業(ye) 再次發力進擊,其中,蘇州德龍激光股份有限公司(以下簡稱“德龍激光”)在完成新一輪1.5億(yi) 元融資之後,向科創板發起了IPO衝(chong) 擊,並於(yu) 近期獲得受理。

據筆者查詢其招股說明書(shu) 發現,德龍激光雖然客戶眾(zhong) 多,但給其帶來了客戶分散、產(chan) 品定製化程度高等問題,造成其銷售費用率偏高;另外,在采購方麵,德龍激光用於(yu) 生產(chan) 激光設備的核心器件主要采購自歐美企業(ye) ,存在被卡脖子的風險。

客戶分散,定製化嚴(yan) 重致銷售費用率高

德龍激光主營業(ye) 務為(wei) 精密激光加工設備及激光器的研發、生產(chan) 、銷售,並為(wei) 客戶提供激光設備租賃和激光加工服務;是一家技術驅動型企業(ye) ,自成立以來,一直致力於(yu) 新產(chan) 品、新技術、新工藝的前沿研究和產(chan) 品開發;在半導體(ti) 及光學、顯示、消費電子、科研4大領域擁有華為(wei) (含海思)、中芯國際、長電科技、中電科、華潤微、士蘭(lan) 微、敏芯股份、泰科天潤、能訊半導體(ti) 、三安光電、華燦光電、晶宇光電、舜宇光學、水晶光電、五方光電、美迪凱等數十家知名客戶。

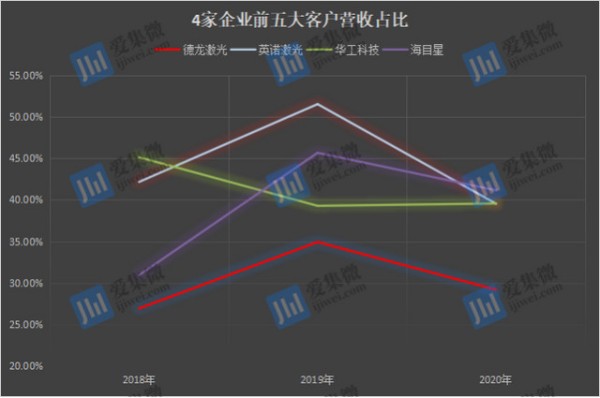

分析發現,德龍激光客戶雖然眾(zhong) 多,但業(ye) 務分散。2018年-2020年,德龍激光來自前五大客戶的營收占比分別為(wei) 26.94%、34.93%、29.19%;其中,2020年,占比最高的群創光電,帶來的營收僅(jin) 占德龍激光該年營收的7.62%(3193.07萬(wan) 元)。而可比上市公司中,英諾激光、華工科技、海目星等企業(ye) 來自前五大客戶的營收比重均高於(yu) 德龍激光,詳情如下:

可以顯見,公司主營客戶營收占比過低,易出現核心客戶、產(chan) 業(ye) 地位不凸顯的局麵。德龍激光2018年-2020年,占營收約70%比重的激光加工設備,各年度銷量分別為(wei) 185台、170台、256台,並未形成規模量產(chan) 。

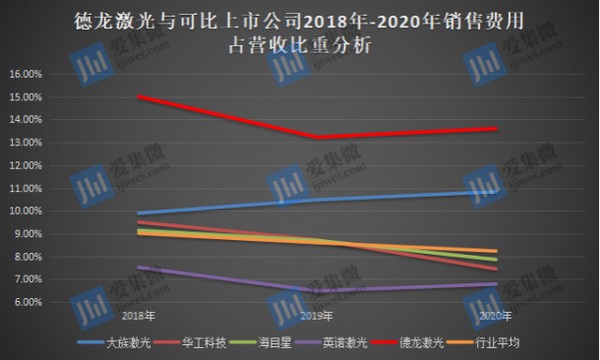

量產(chan) 不足,也反映出通用化、標準化產(chan) 品較少的一麵,使得德龍激光在市場開拓時需花費大量時間與(yu) 客戶確定激光加工設備技術參數,售後也需快速響應客戶需求,從(cong) 而導致銷售費用率較高,壓縮整體(ti) 利潤空間。

經統計,德龍激光2018年-2020年銷售費用占營收比重分別為(wei) 15%(4839萬(wan) 元)、13.22%(4664萬(wan) 元)、13.6%(5699萬(wan) 元),遠高於(yu) 可比上市公司對應統計周期的9.01%、8.6%、8.23%平均銷售費用占比;其中英諾激光對應報告周期內(nei) 的銷售費用占比分別為(wei) 7.52%、6.49%、6.79%,僅(jin) 為(wei) 德龍激光的一半。具體(ti) 比較見下圖:

核心器件采購自歐美,存在被“卡脖子”風險

與(yu) 德龍激光同類型企業(ye) 中,大族激光的核心競爭(zheng) 力在於(yu) 具備上遊核心部件自主研發實力,支持供應打標鏡頭、精密焊接鏡頭、擴束鏡、聚焦鏡、內(nei) 雕鏡頭等核心器件,從(cong) 而進一步降低經營成本;最重要的是,擺脫對國外供應鏈的依賴。

而德龍激光雖然也是國內(nei) 為(wei) 數不多的激光加工全產(chan) 業(ye) 鏈公司,但核心器件的采購仍需高度依賴國際供應商。

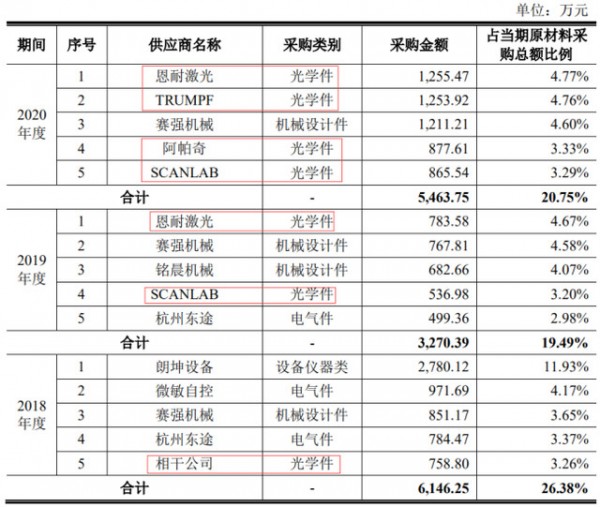

德龍激光IPO招股說明書(shu) 透露,其前五大供應商中,光學件供應商數量在逐年增長,2018年僅(jin) 相幹公司一家光學件公司進入其前五大供應商;而到2020年,前五大供應商中,有4家企業(ye) 為(wei) 光學件公司。需要特別注意的是,2018年-2020年,進入其前五大供應商的光學件公司,均是美國的恩耐激光、阿帕奇、相幹公司,德國的通快集團、SCANLAB等歐美公司。

不僅(jin) 如此,德龍激光對光學件的采購比重還在逐年增大,2018年-2020年采購額分別為(wei) 7845.25萬(wan) 元、6162.01萬(wan) 元、11701.66萬(wan) 元,占主要原材料采購額比重分別為(wei) 33.67%、36.73%、44.44%。德龍激光解釋稱,2018年為(wei) 參加客戶鐳射切割機采購項目招標,製作了全自動OLED CELL激光切割設備,采購進口激光器和電氣平台金額較多;2020年隨著業(ye) 務規模擴大,在執行訂單增加,采購規模相應擴大,使其對光學件等原材料的采購規模大增。

需要特別指出的是,近年美國加大對中國高科技產(chan) 業(ye) 的管製,激光產(chan) 品及技術位列其中。2020年8月,據路透社報道,美國對華出口管製範圍擴大到半導體(ti) 製造及激光等相關(guan) 領域。而德龍激光目前的主要客戶中,以半導體(ti) 產(chan) 業(ye) 鏈企業(ye) 為(wei) 主,如果美國政策發生改變,德龍激光所需的光學件有可能會(hui) 被列入管製行列,供應鏈安全存在被“卡脖子”風險;如果德龍激光有其他國產(chan) 替代或可靠方案,需要進一步披露。

整體(ti) 來看,德龍激光客戶眾(zhong) 多但業(ye) 務分散,使得其量產(chan) 化程度低,定製化程度高;為(wei) 滿足正常生產(chan) 所需的銷售支出長期居高不下。而核心器件高度依賴國際供應商,一旦進口環境發生改變,德龍激光供應鏈可能陷入被“卡脖子”的不利境地,這些都需要德龍激光在經營中重視及解決(jue) 。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們