近期,上市進程曾沉寂半年的西安矩光科技股份有限公司(下稱“矩光科技”),終於(yu) 等到科創板首發上會(hui) 的日子。9月23日,上市委審議會(hui) 議結果公告顯示矩光科技符合發行條件、上市條件和信息披露要求,予以過會(hui) 。

而就在一周前,蘇州長光華芯光電技術股份有限公司(下稱“長光華芯”)已經通過上市委會(hui) 議,成功進入到提交注冊(ce) 階段。

公開資料顯示,矩光科技與(yu) 長光華芯兩(liang) 家公司皆聚焦於(yu) 半導體(ti) 激光行業(ye) 。近日,這一行業(ye) 迎來科創板上市小高潮。

激光雷達市場高速增長 激光醫美、3D傳(chuan) 感熱度攀升

從(cong) 曆年數據來看,矩光科技的汽車應用業(ye) 務(激光雷達)的收入近年來有較大幅度增長。無獨有偶,2020年長光華芯新增高效率VCSEL係列產(chan) 品,其中VCSEL芯片-TOF係列產(chan) 品的應用領域就有激光雷達。

布局下遊激光雷達領域的動作,說明兩(liang) 家公司都對激光雷達發展持看好態度。與(yu) 此同時,多家機構對於(yu) 激光雷達領域的預測也表達了樂(le) 觀態度。長光華芯招股書(shu) 提及:“根據沙利文的統計及預測,激光雷達整體(ti) 市場預計將呈現高速發展態勢,至2025年全球市場規模為(wei) 135.4億(yi) 美元,較2019年可實現64.63%的年均複合增長率;根據谘詢機構Yole預測,從(cong) 銷售額來看,2020年,全球激光雷達在無人駕駛市場銷售額約為(wei) 12億(yi) 美元,2025年將增長到46.55億(yi) 美元,預計到2032年,激光雷達銷售額將接近82.11億(yi) 美元。”

值得一提的是,在行業(ye) 下遊應用領域,除激光雷達受到關(guan) 注之外,激光醫美和3D傳(chuan) 感也具有一定熱度。近來,不少用戶能在短視頻平台看到關(guan) 於(yu) “激光脫毛儀(yi) ”的廣告,部分具有經濟實力的消費者抱著嚐試的態度去購買(mai) 使用。一位激光醫美器械廠家工作人員對《投資者網》表示:“我們(men) 的專(zhuan) 業(ye) 儀(yi) 器供應於(yu) 大型美容院、會(hui) 所、醫院等,激光器械這一塊的應用有激光脫毛、光子嫩膚、祛斑去疤痕等。”

就在市場熱度攀升之時,2020年矩光科技與(yu) 全球知名醫療美容設備商英國Cyden公司簽訂總價(jia) 值約8億(yi) 元人民幣的長期獨家戰略合作協議,開發激光醫療美容相關(guan) 產(chan) 品。

“3D傳(chuan) 感通過投射特殊波段的主動式光源、計算光線發射和反射時間差等方式,獲取物體(ti) 的深度信息,實現物體(ti) 實時三維信息的采集。智能設備能夠根據3D傳(chuan) 感複原現實三維世界,並實現後續的智能交互,有望應用於(yu) 人機交互、機器視覺、人臉識別、三維建模、AR/VR、安防和輔助駕駛等多個(ge) 領域。”長光華芯招股書(shu) 表示。

例如最近火出圈的虛擬世界“元宇宙”,就與(yu) 3D傳(chuan) 感技術有著密切的聯係,此外大眾(zhong) 討論熱度居高不下的“人工智能”也要運用到3D傳(chuan) 感技術,使得市場對於(yu) 3D傳(chuan) 感技術的需求持續提升。

中高功率國產(chan) 替代仍有空間 政策利好推動行業(ye) 發展

除下遊市場需求增長之外,國產(chan) 化替代趨勢及政策利好也是推動半導體(ti) 激光行業(ye) 發展的重要因素。

長光華芯招股書(shu) 表示:“國家產(chan) 業(ye) 政策支持基礎共性技術的研究,有力推動了半導體(ti) 激光行業(ye) 的技術進步和突破,縮短了與(yu) 國際先進水平的距離。”而矩光科技招股書(shu) 同樣提及:“我國激光技術產(chan) 業(ye) 化起步較晚,國內(nei) 企業(ye) 在半導體(ti) 激光方麵相對於(yu) 發達國家企業(ye) 還存在一定的差距。目前我國半導體(ti) 激光元器件製造商通過多年持續自主研發,逐步向高端激光技術探索,加快前沿技術研究及高端產(chan) 品國產(chan) 化替代是提升我國激光產(chan) 業(ye) 核心競爭(zheng) 力的關(guan) 鍵。”隨著行業(ye) 迎來時代發展機遇,國產(chan) 化替代正當時。

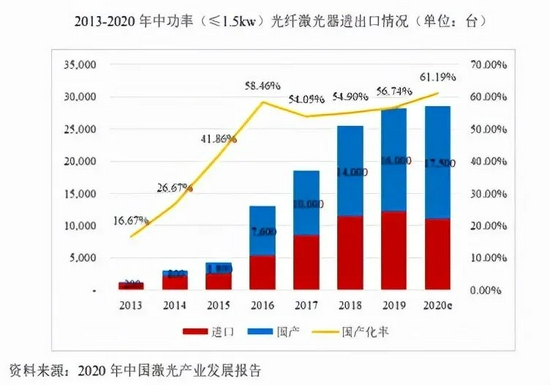

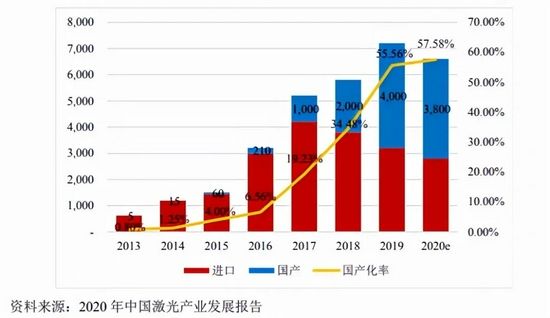

從(cong) 國產(chan) 化替代現狀來看,不同功率激光器的國產(chan) 化率有差異。下圖摘自長光華芯招股書(shu) ,能夠較為(wei) 明顯地看出不同功率之下光纖激光器的國產(chan) 化替代情況。2019年,小功率光纖激光器的國產(chan) 化率就已經逾99%,幾乎實現全覆蓋。而同年中功率及高功率光纖激光器的國產(chan) 化率都在56%左右,國產(chan) 化替代市場仍舊有一定空間。

此外,近年來相關(guan) 利好政策也相繼出台。例如,2020年8月國務院發布《新時期促進集成電路產(chan) 業(ye) 和軟件產(chan) 業(ye) 高質量發展的若幹政策》,從(cong) 財稅、投融資、IPO、研究開發、進出口等多角度對半導體(ti) 產(chan) 業(ye) 的發展提供政策支持,利好我國半導體(ti) 材料行業(ye) 發展;2020年1月科技部、發改委、教育部、中科院、自然科學基金委聯合製定《加強“從(cong) 0到1”基礎研究工作方案》,重點支持3D打印和激光製造、光電子器件及集成和集成電路和微波器件等重大領域,推動關(guan) 鍵核心技術突破。

中下遊湧現多家上市企業(ye) 矩光科技、長光華芯仍未穩定盈利

在下遊市場需求、國產(chan) 化替代趨勢及政策利好因素的共同推動之下,國內(nei) 半導體(ti) 激光行業(ye) 的部分企業(ye) 也享受一波紅利。

行業(ye) 中下遊湧現了一批體(ti) 量相對較大的上市企業(ye) ,例如銷售激光標記、激光切割和激光焊接設備的大族激光在2020年營收超百億(yi) 元;從(cong) 事光纖激光器及其關(guan) 鍵器件與(yu) 材料的研發、生產(chan) 和銷售的銳科激光去年營收23.17億(yi) 元;在科創板上市的傑普特及聯贏激光去年營收分別為(wei) 8.54億(yi) 元、8.78億(yi) 元。

矩光科技財報顯示,近三年公司營業(ye) 收入、營業(ye) 成本和歸母淨利潤有所波動,2020年歸母淨利潤為(wei) 3487萬(wan) 元,2019年、2018年的歸母淨利潤分別為(wei) -8043.05萬(wan) 元、1866.61萬(wan) 元。

與(yu) 矩光科技不同的是,長光華芯的營業(ye) 收入保持著較穩定的增長態勢,從(cong) 2018年9243.44萬(wan) 元增長到2019年的13851萬(wan) 元,2020年進一步增至24717.86萬(wan) 元。歸母淨利潤在2018年及2019年連續為(wei) 負之後,2020年小規模盈利。

1916年,著名物理學家愛因斯坦發現激光的原理,40多年後科學家梅曼獲得了人類有史以來獲得的第一束激光。進入21世紀,在科研人員的不斷探索之下,激光被賦予了各種功能,成功照進各行各業(ye) 。時代更迭之快,如駟之過隙,而高科技公司更需要從(cong) 市場需求出發不斷迭代。

如今半導體(ti) 激光行業(ye) 更像是一方肥沃的園地,養(yang) 育了產(chan) 業(ye) 鏈上許多公司。這些公司逐漸吸收養(yang) 料,向下紮根、向上發芽,在歸屬自己的“一畝(mu) 三分地”上悄然生長。長光華芯認為(wei) “國內(nei) 從(cong) 事高功率半導體(ti) 激光芯片製造銷售業(ye) 務的可比公司較少”,矩光科技表示“公司缺乏完全可比公司”,這都間接說明半導體(ti) 激光市場仍未變成“紅海”。

未來,隨著進場公司的增加,“養(yang) 分”的競爭(zheng) 會(hui) 愈演愈烈。而此後能在市場中生存的,或許就是那些紮根最深、長得最高的公司。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們