一、深化組織架構改革整裝而發,施行股權激勵與員工共享成長

(一)內(nei) 延外購產(chan) 業(ye) 垂直一體(ti) 化整合,橫向拓展多領域建設平台型公司

大族激光1996年成立於(yu) 深圳,2004年在深交所上市。公司為(wei) 全球客戶提供激光、機器人及自動化智能製造解決(jue) 方案,經過二十餘(yu) 年持續技術革新,已成為(wei) 全球激光設備行業(ye) 頭部企業(ye) 。

12月開始布局一支強勢中線標!(1)該龍頭屬於(yu) 氫能源頭部!熱點+利好雙重疊加!(2)橫盤震蕩3年,3年時間底部不斷吸籌,上行趨勢確立!(3)公司連續2年淨利潤穩定盈利,已實現絕對競爭(zheng) 優(you) 勢,現金流穩!(4)底部堆量+籌碼高度集中+上升回檔,莊遊結合,周線突破平台,龍抬頭形態,主力高控盤!(5)翻倍預計有80%以上的漲升空間,對其想知道的朋友,來Q%:1226249171 備注12月

在產(chan) 業(ye) 鏈垂直整合方麵,大族激光通用元件及行業(ye) 普及產(chan) 品事業(ye) 群負責激光器、控製係統、振鏡和冷水機等主要器件的研發、製造,在核心器件激光器方麵,公司在2017年收購加拿大Coractive 80%股權,進一步加強了公司在特種光纖和光纖激光器領域的技術能力,目前公司在光纖激光器方麵處於(yu) 行業(ye) 最前沿。通過垂直整合,公司核心器件不僅(jin) 可以滿足自身設備需求,未來還可以推向市場獨立銷售,成為(wei) 公司新的業(ye) 績增長點。

在行業(ye) 橫向拓展方麵,公司的產(chan) 品先後切入3C電子、LED、新能源、半導體(ti) 等多個(ge) 行業(ye) ,圍繞激光領域核心能力不斷滿足更多下遊行業(ye) 的創新需求,致力於(yu) 建設先進裝備行業(ye) 平台型領袖企業(ye) 。

公司的主要收入來源於(yu) 高端製造加工設備,包括小功率加工(含消費電子)、大功率加工、顯示及半導體(ti) 、新能源以及PCB等相關(guan) 設備。設備上遊器件目前主要內(nei) 部自用,未來將逐步推向市場,實現獨立銷售,有望成為(wei) 公司新的業(ye) 績驅動因素。

從(cong) 曆史趨勢來看,公司業(ye) 務受到下遊周期性影響。複盤公司曆史業(ye) 績,公司整體(ti) 收入呈現典型的多周期共振特點,受到宏觀驅動的激光設備周期、PCB產(chan) 業(ye) 擴產(chan) 周期、大客戶新產(chan) 品周期以及新興(xing) 產(chan) 業(ye) 擴產(chan) 周期影響。

從(cong) 業(ye) 務結構來看,隨著公司在新興(xing) 領域多點開花,有望進入快速成長前夜。

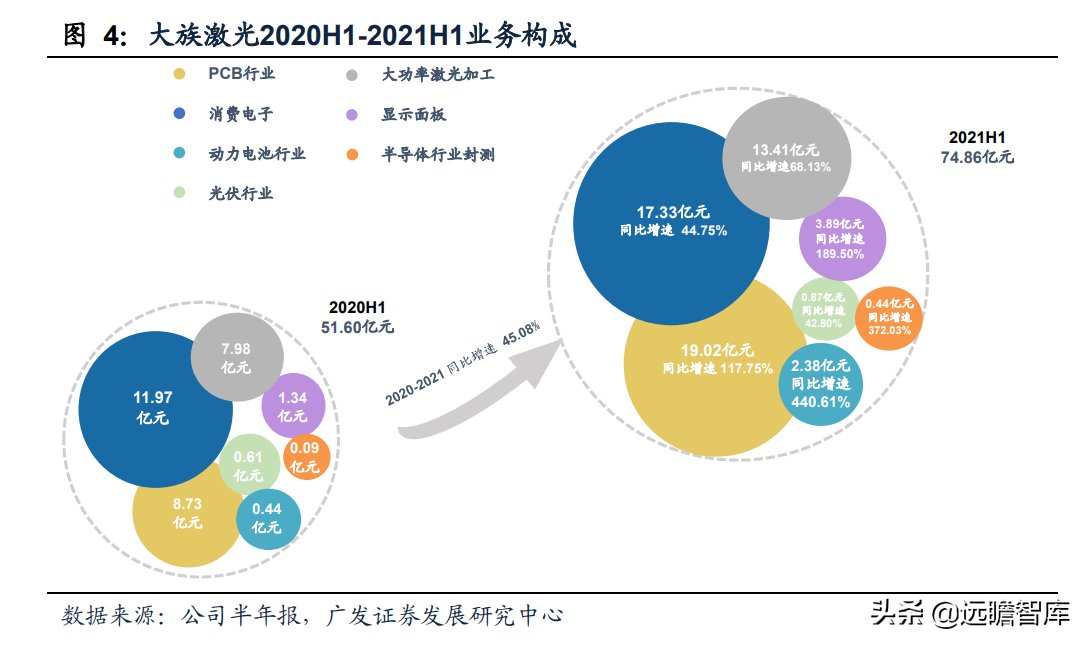

2021年以來公司業(ye) 績受益於(yu) 下遊高景氣,在動力電池、PCB、顯示麵板和半導體(ti) 等多個(ge) 下 遊行業(ye) 獲得大幅增長。公司業(ye) 務結構持續改善,對消費電子大客戶依賴變小,周期性影響有望減弱。

隨著公司在新能源、PCB、半導體(ti) 、極限製造等下遊行業(ye) 多點開花,公司營收及盈利有望進入快速增長期。

(二)深化組織架構改革,整裝而發開啟由大而強新征程

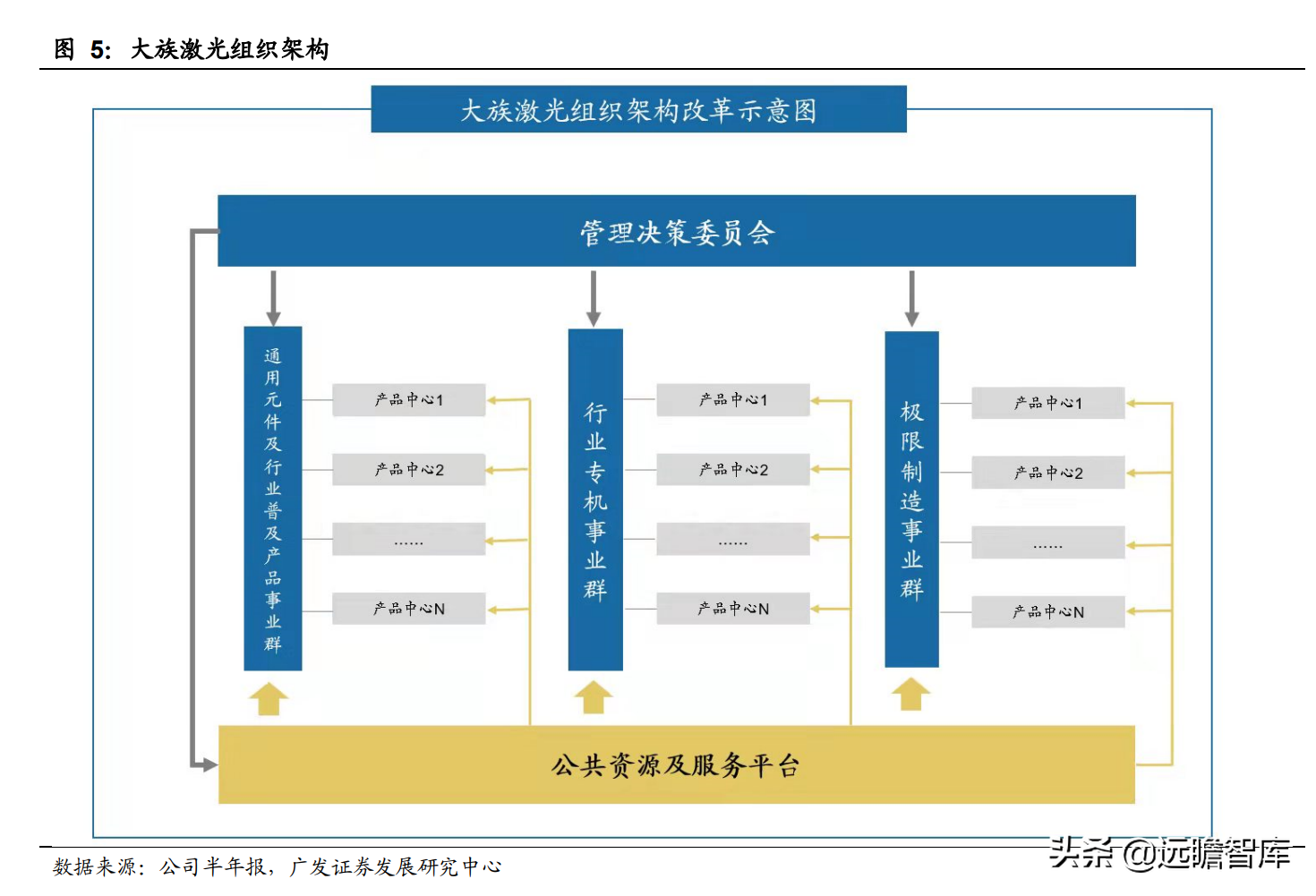

公司在2021年進行大刀闊斧的改革,重新梳理了自身的業(ye) 務架構,並建立管理決(jue) 策委員會(hui) 對各個(ge) 事業(ye) 群進行統籌管理,董事長高雲(yun) 峰先生親(qin) 自任管理決(jue) 策委員會(hui) 主任。

公司將主要業(ye) 務分為(wei) 三大事業(ye) 群:通用元件及行業(ye) 普及產(chan) 品事業(ye) 群、行業(ye) 專(zhuan) 機事業(ye) 群、極限製造事業(ye) 群,並建立公共資源及服務平台支撐三大事業(ye) 群發展。

在事業(ye) 群基礎上,公司對每個(ge) 產(chan) 品線重新進行戰略梳理,目前有超過100個(ge) 產(chan) 品中心。向各中心放權並進行差異化考核,進行扁平化管理,使得公司資源配置更加合理、高效。

通過深化組織架構改革,公司可以更好地服務於(yu) “激光+X”戰略目標,不斷拓展新的行業(ye) 應用和場景,推出有技術優(you) 勢的行業(ye) 專(zhuan) 用設備和新場景應用設備,打造平台型企業(ye) 。

一方麵,公司業(ye) 務範圍從(cong) 產(chan) 業(ye) 鏈下遊的設備集成商拓展到上遊設備核心器件領域,通過垂直一體(ti) 化提升競爭(zheng) 優(you) 勢;另一方麵,公司基於(yu) 激光核心能力不斷切入新的應用領域,通過橫向拓展持續開拓新增長極。

多個(ge) 行業(ye) 的橫向突破是公司核心能力在不同應用領域的延伸。

行業(ye) 專(zhuan) 機業(ye) 務產(chan) 品覆蓋下遊包括:消費電子、PCB、顯示麵板、動力電池、光伏、LED、半導體(ti) 等行業(ye) ;極限製造業(ye) 務產(chan) 品覆蓋下遊更為(wei) 廣泛,包括:工程機械、建設機械、汽車配件、廚衛五金、電子電氣、智能家居等行業(ye) 。

公司目前已經形成產(chan) 品的激光設備及自動化產(chan) 品型號有600多種,產(chan) 品品類齊全、綜合技術優(you) 勢顯著,可以為(wei) 客戶提供係統化解決(jue) 方案。

同時,公司經過20多年發展,沉澱了3萬(wan) 個(ge) 規模以上的工業(ye) 客戶,具有強大的客戶資源優(you) 勢,有利於(yu) 公司深度服務客戶實現多維度、平台型價(jia) 值。

(三)多種形式進行股權激勵,與(yu) 員工共享發展成果

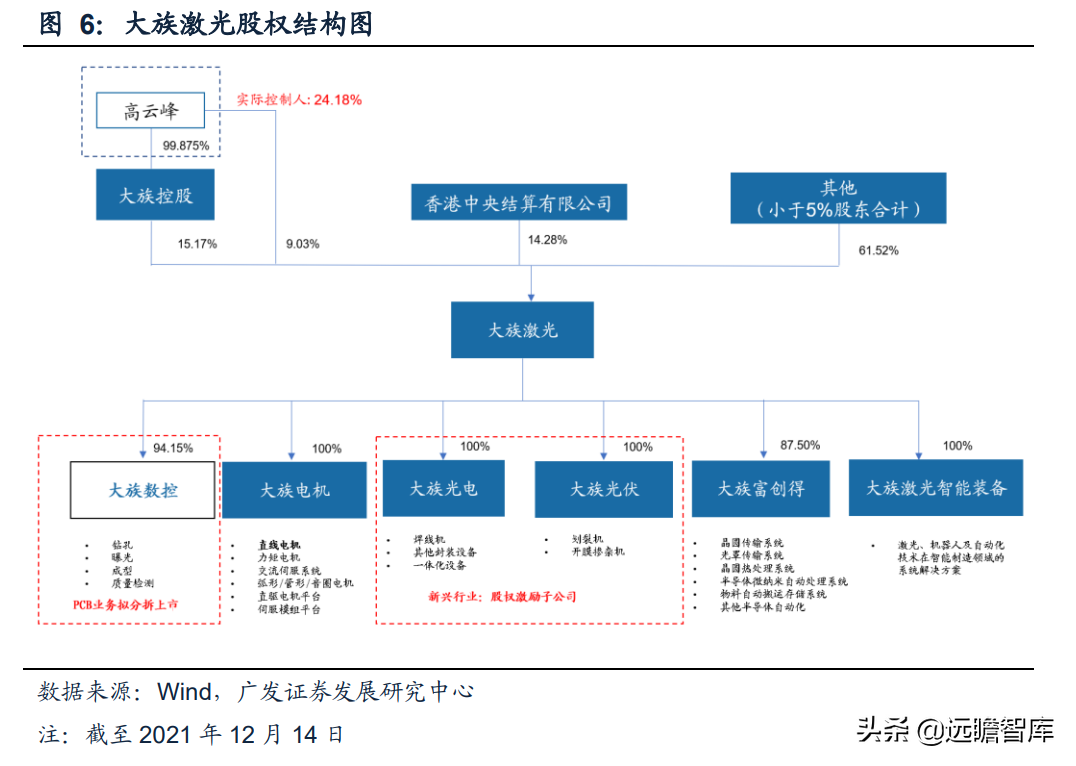

大族激光創始人高雲(yun) 峰先生是公司的實控人,擔任公司的董事長。高雲(yun) 峰先生直接持股9.03%,通過大族控股間接持股15.17%,合計持股24.18%。

為(wei) 進一步建立、健全公司長效激勵機製,使公司高管人員、核心管理人員、核心技術(業(ye) 務)人員共同分享公司的發展成果,上市公司於(yu) 2019年8月發布大規模股票期權激勵計劃。

激勵計劃授予的激勵對象總人數為(wei) 1336人,擬向激勵對象授予不超過5000萬(wan) 份股票期權,約占激勵計劃公告時公司總股本的4.6857%,股票期權的行權價(jia) 格為(wei) 每股30.57元。

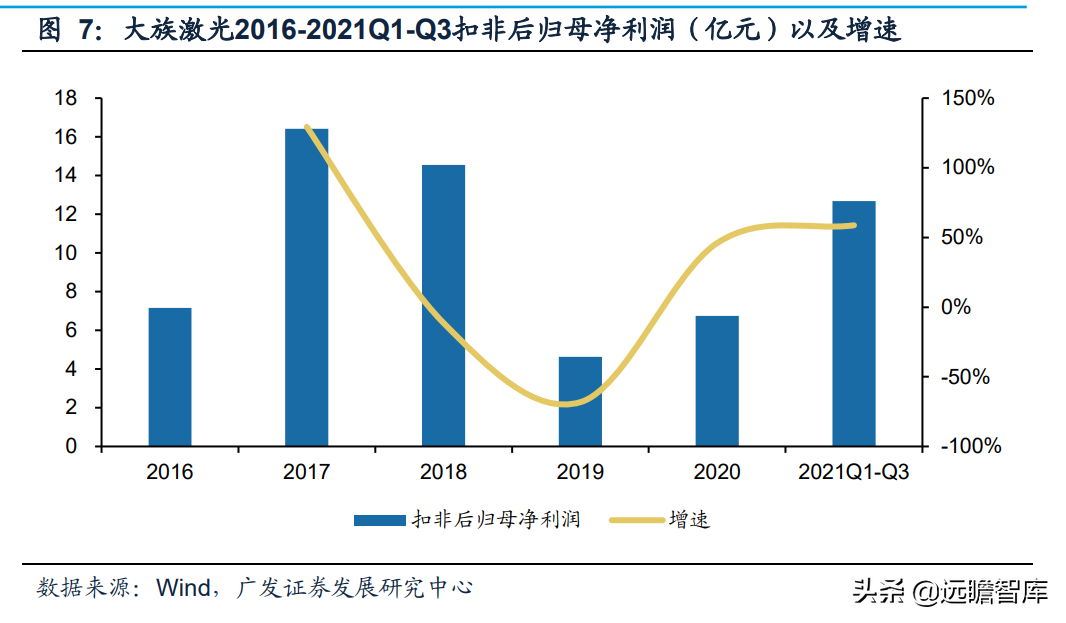

股票期權行權條件以2018年扣非後淨利潤14.54億(yi) 元為(wei) 基數,2020-2022年扣非後淨利潤增長率分別不低於(yu) 5%、15%和30%。

2020年公司扣非後淨利潤為(wei) 6.75億(yi) 元,未能滿足第一期行權條件,獲授的但尚未行權的股票期權由公司注銷。

第二個(ge) 行權期的業(ye) 績考核目標為(wei) 2021年扣非淨利潤不低於(yu) 16.72億(yi) 元,公司2021年前三季度實現扣非後的歸母淨利潤為(wei) 12.67億(yi) 元,預計全年有望達到行權條件。

此外,公司子公司大族數控擬分拆上市,2020年12月公司通過增資的方式實行股權激勵,設立員工持股平台對大族數控進行增資。

其他子公司方麵,公司於(yu) 2021年4月發布公告,擬通過轉讓子公司大族光電部分股權的方式實施股權激勵。對於(yu) 子公司大族光伏,公司擬通過增資擴股的形式實施股權激勵。

大族激光在上市公司層麵通過授予股票期權,子公司層麵通過股權轉讓或增資擴股形式激勵核心人員,調動其積極性推動公司成長,並與(yu) 員工共享公司發展成果。

二、重注投入新能源賽道,業務進入快速成長期

在新能源行業(ye) 高速發展的背景下,公司通過一係列改革與(yu) 布局充分享受行業(ye) 增長。具體(ti) 來看:

1.組織架構調整,公司資源向新能源業(ye) 務傾(qing) 斜;

2.前瞻布局多個(ge) 產(chan) 業(ye) 基地,加速產(chan) 能釋放;

3.產(chan) 品線由現有模切、裝配、模組、烤箱等優(you) 勢品類向塗布、卷繞、疊片、化成等高價(jia) 值量設備拓展,不斷提高價(jia) 值量;

4.堅持大客戶戰略,連年獲得寧德時代大單、與(yu) 中航鋰電簽訂戰略合作協議、入股蜂巢能源,為(wei) 公司業(ye) 務增長打下堅實基礎。

我們(men) 預計公司全年新能源業(ye) 務收入有望突破15億(yi) 元,並且未來有望持續收獲高速增長,成為(wei) 公司未來業(ye) 績增長的主要推動力。

(一)新能源高速發展,放大設備需求

新能源汽車進入加速滲透階段,銷量快速上升帶動動力電池需求。

隨著電動化、智能化水平的不斷提高,消費者對新能源汽車的認可度逐漸提高,帶動新能源汽車滲透率持續提升,行業(ye) 進入爆發期。

2020年全球及中國新能源乘用車滲透率已達6%左右,根據真鋰研究和工信部數據,全球新能源乘用車銷量預計將從(cong) 2020年的312.5萬(wan) 輛增長至2025年的2,550.7萬(wan) 輛,5年CAGR為(wei) 52%;中國新能源乘用車銷量預計將從(cong) 2020年的124.6萬(wan) 台增至2025年的1,070.3萬(wan) 台,5年CAGR為(wei) 54%。

根據前瞻產(chan) 業(ye) 研究院預測,全球電動汽車滲透率有望在2025年提升至23%,2040年達到67%,動力電池作為(wei) 新能源汽車的心髒將充分享受行業(ye) 的快速增長。

新能源汽車高成長激發動力電池需求,出貨量快速爬升。

根據真鋰研究數據,全球動力電池裝機量預計將從(cong) 2020年的190.5GWh上升至2025年的1,765.5GWh,因單車裝機量也將逐漸提升,動力電池增速將高於(yu) 新能源車增速,未來5年CAGR為(wei) 56%。

根據SNE Research預測,2023年全球動力電池需求缺口為(wei) 18%,到2025年將達到40%。在需求量高度確定的情況下,全球動力電池廠商將繼續加快投資與(yu) 擴產(chan) 。

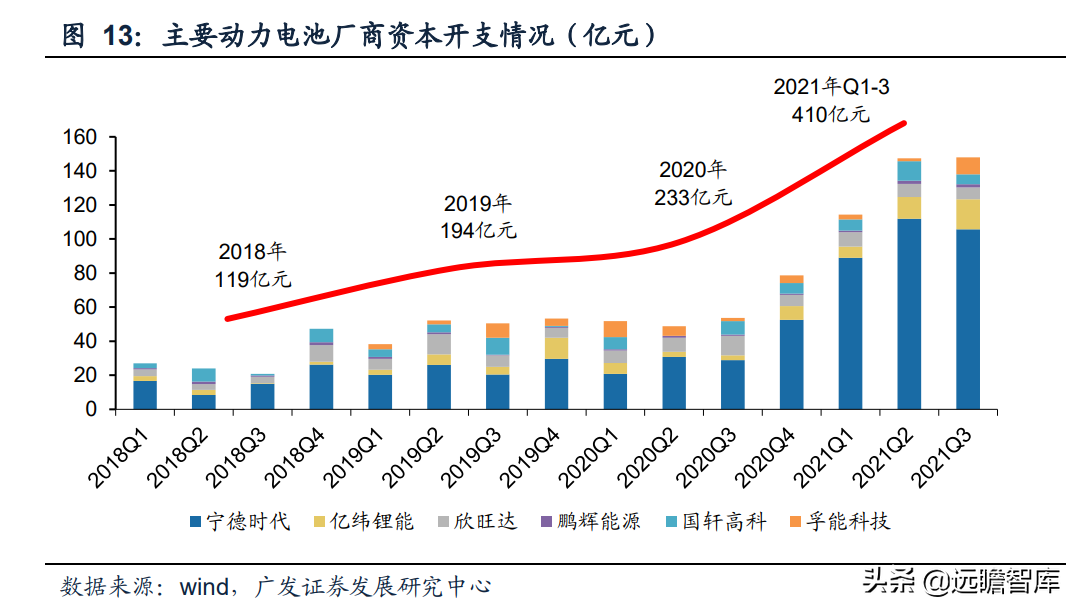

動力電池廠商持續擴產(chan) ,製造設備需求進一步擴大。

今年以來,寧德時代、億(yi) 緯鋰能、欣旺達等頭部動力電池廠商資本開支同比大幅增長。動力電池廠商加速擴張產(chan) 能,產(chan) 生對製造設備的大量需求,設備廠商將持續受益於(yu) 新能源高景氣度。

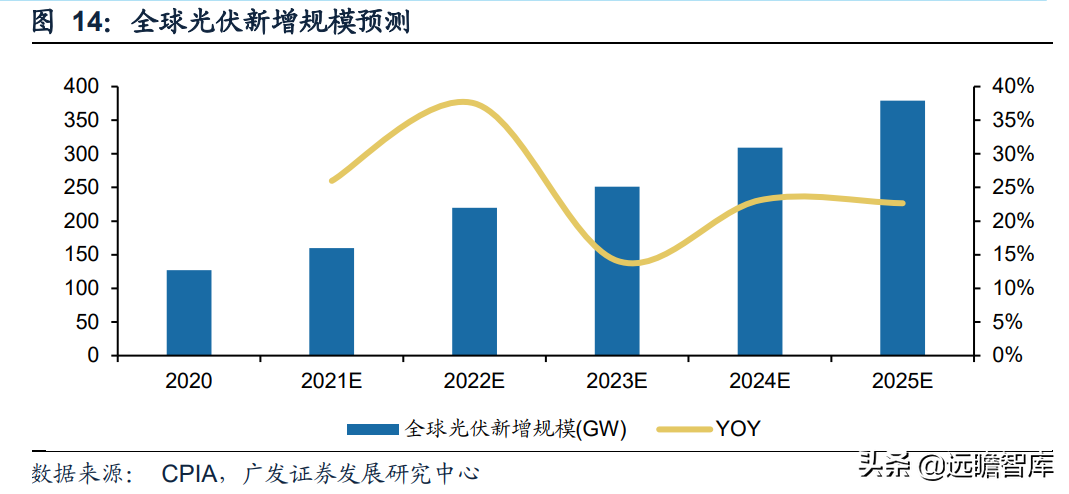

碳中和大背景下,未來光伏新增規模預計穩步提升。

根據 CPIA 的數據及廣發證券發展研究中心預測,預計2025年全球光伏新增規模將從(cong) 2020 年的127GW上升至2025年的379GW,對應未來 5 年CAGR為(wei) 24%。市場需求確定,光伏廠商持續擴產(chan) ,光伏製造設備廠商率先受益。

(二)重組業(ye) 務結構,加速產(chan) 能擴張

管理端:梳理業(ye) 務架構,加碼新能源業(ye) 務

公司早年以激光精密焊接技術為(wei) 依托,開始涉足動力電池製造領域。

2015年,公司專(zhuan) 門設立新能源產(chan) 品線;2015年至2018年,公司通過戰略控股多家公司,實現對電芯、模組生產(chan) 的整線智能裝備交付;2018年公司設立光伏子公司;2021年,公司重新梳理業(ye) 務結構,由公司副總裁王瑾負責新能源產(chan) 品線,光伏產(chan) 品線從(cong) DSI分立出來,由公司副總裁寧豔華總負責,公司對新能源業(ye) 務重視程度進一步提高。

王瑾曾曆任公司市場拓展經理、華東(dong) 銷售總監、精密焊接事業(ye) 部總經理;寧豔華曾曆任公司工程師、工控部經理、工程配套中心副總監及總監、自動化中心總監、營銷總部副總經理、生產(chan) 運營總部總經理、精密切割產(chan) 品線總經理。負責領導調整後,公司資源將進一步向新能源業(ye) 務傾(qing) 斜,加速業(ye) 務成長。

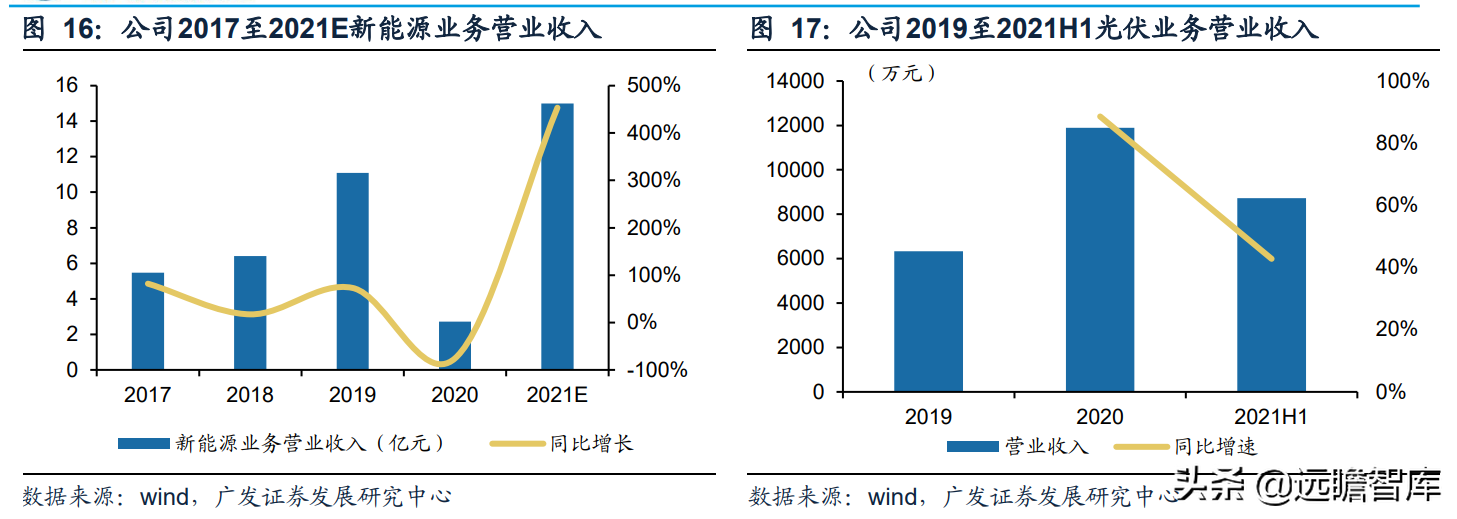

新能源業(ye) 務恢複增長。

2020年公司新能源業(ye) 務(不含光伏)收入大幅降低,全年營業(ye) 收入2.71億(yi) 元。2021年新能源業(ye) 務恢複增長,僅(jin) 上半年即實現營業(ye) 收入2.38億(yi) 元,同比增長440.61%。光伏業(ye) 務上半年實現營業(ye) 收入8,724.03萬(wan) 元,同比增長42.80%。

我們(men) 預計,公司全年新能源業(ye) 務收入有望突破15億(yi) 元,並且未來有望持續收獲高速增長。

產(chan) 能端:前瞻布局新基地,加速釋放產(chan) 能。

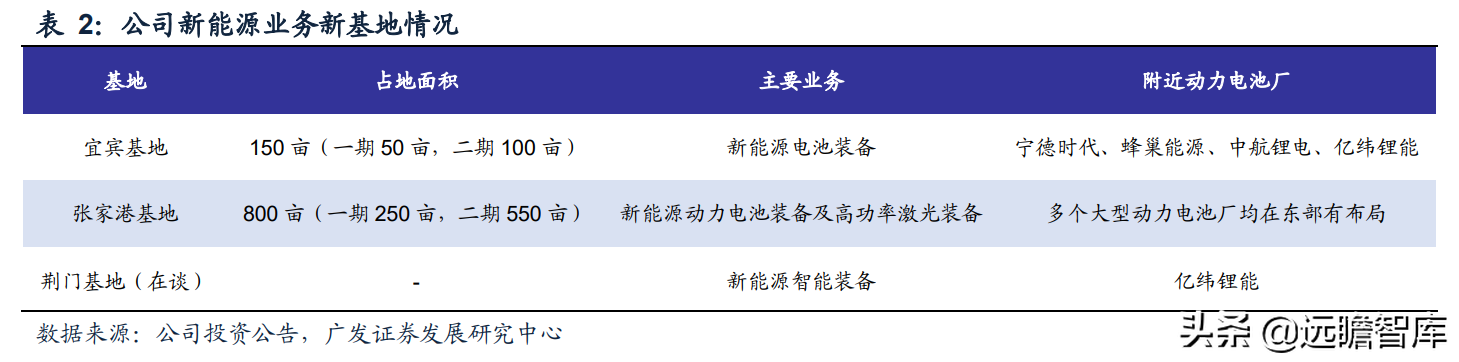

大族激光宜賓、張家港新基地布局西南、華東(dong) ,業(ye) 績將伴隨產(chan) 能擴張而加速釋放。考慮到製造成本和運輸成本,公司貼近產(chan) 業(ye) 集群布局配套產(chan) 能,降低成本並提高服務響應速度。在基地建設過程中公司可通過租用方式進行過渡,保證產(chan) 能快速釋放。

張家港基地:華東(dong) 地區聚集著眾(zhong) 多新能源領域大型企業(ye) ,是大族激光在國內(nei) 的重要市場之一。基地分兩(liang) 期建設,一期預計2023年完工投產(chan) ,二期隨後投產(chan) 。該項目全部建成後的產(chan) 能將達到公司總產(chan) 能的60%到70%。

宜賓基地:四川未來是國內(nei) 重要的動力電池新增產(chan) 能的聚集地之一,擁有寧德時代、中航鋰電、蜂巢能源、億(yi) 緯鋰能為(wei) 代表的頭部動力電池生產(chan) 基地。公司順勢在四川宜賓布局投建,就近為(wei) 下遊客戶提供配套服務。項目全部建成達產(chan) 後,預計將實現年產(chan) 值20億(yi) 元。

(三)打造新能源設備平台,落地大客戶訂單

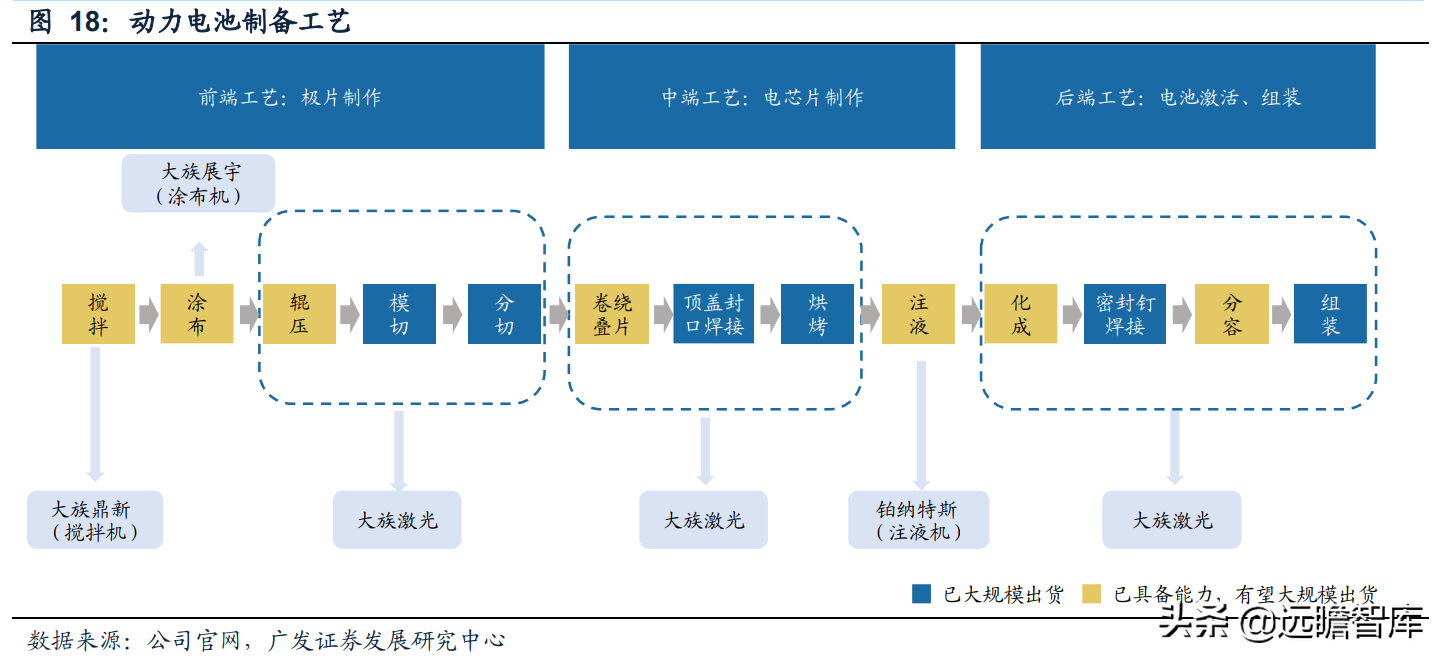

品類擴張打造平台型企業(ye) ,增加客戶粘性及價(jia) 值量。公司動力電池業(ye) 務戰略方向是打造產(chan) 業(ye) 鏈閉環:從(cong) 模切、模組、裝配向卷繞、化成、疊片拓展,成為(wei) 一體(ti) 化動力電池製備方案的提供商。

動力電池的製備過程涵蓋三十多道細分工序,可以簡單概括為(wei) 前中後三個(ge) 過程,分別為(wei) 極片製造、電芯製作和電池組裝。閉環生產(chan) 鏈可以深度服務客戶,簡化客戶設備采購流程,及時係統化響應客戶問題,從(cong) 而增加客戶黏性並不斷提高產(chan) 品價(jia) 值量。

大族激光戰略布局多個(ge) 工序,持續橫向延伸。

大族激光貫徹“合縱聯橫”戰略,為(wei) 動力電池提供正負極配料、塗布、模切、烘烤、激光焊接等設備。

2018年,公司又增加了對卷繞、疊片、化成等設備的投入。

目前公司又新增正負極材料連續勻漿係統、鋰電池化成分容設備、電芯高速組裝線、方形鋁殼模組自動智能化組裝整線等新能源智能製造解決(jue) 方案,提升電池製備工藝前、中、後端全鏈條自動化、係統化、智能化水平。

光伏業(ye) 務方麵,公司劃裂機、開膜摻雜機、激光開槽機等設備形成批量銷售,並拓展PECVD、擴散爐等關(guan) 鍵核心設備。

堅持綁定大客戶戰略,訂單量穩定增長。

公司堅持服務大客戶,在此輪擴產(chan) 浪潮中持續斬獲大額訂單。去年四季度,大族激光取得寧德時代11.94億(yi) 元設備訂單;2021年6月,公司再度中標寧德時代10.03億(yi) 元設備訂單;2021年7月,大族激光與(yu) 中航鋰電簽訂戰略合作協議,12月大族激光入股蜂巢能源,為(wei) 公司業(ye) 務增長打下堅實基礎。

動力電池市場向頭部集中,競爭(zheng) 格局日趨穩定。

根據高工產(chan) 業(ye) 研究院的數據,2020年全球電池裝機量市占率排名前三的企業(ye) 寧德時代、LG化學和鬆下占據的市場份額分別為(wei) 26%、22.7%、20.2%,行業(ye) CR3接近70%,CR10達到93%,市場頭部化集中明顯。

動力電池行業(ye) 在技術研發、品牌、規模成本和資金方麵已經建立起較高的壁壘,整體(ti) 呈現壟斷競爭(zheng) 的局麵。大族激光深度綁定頭部大客戶,有利於(yu) 公司搶占市場份額,確立市場地位。

三、新趨勢驅動PCB設備需求成長,新品類加速公司

業(ye) 務擴張智能終端集成度不斷提高,帶動PCB向更高孔密度、更小線寬線距發展,疊加MINI LED對基板拉動的確定趨勢,PCB設備需求持續旺盛。

從(cong) 公司產(chan) 品來看:

1.機械鑽孔業(ye) 務隨單位麵積孔數增多而繼續穩定增長。

2.更小的孔徑及線寬線距對PCB設備提出了更高的要求,公司激光鑽孔設備、LDI設備及測試設備快速放量,市場份額不斷提升。

3.公司從(cong) PCB核心生產(chan) 工序的鑽孔工序切入,持續拓寬產(chan) 品品類,打造鑽孔、成型、測試、曝光一站式服務平台,實現單客戶價(jia) 值量不斷提升。

我們(men) 預計公司全年PCB業(ye) 務收入有望突破40億(yi) 元,並且未來兩(liang) 年有望收獲超過30%的複合增長,推動公司未來業(ye) 績持續增長。

(一)PCB孔數增加趨勢明顯,MINI LED帶動PCB基板起量

智能終端產(chan) 品集成度提升,PCB結構加速升級。

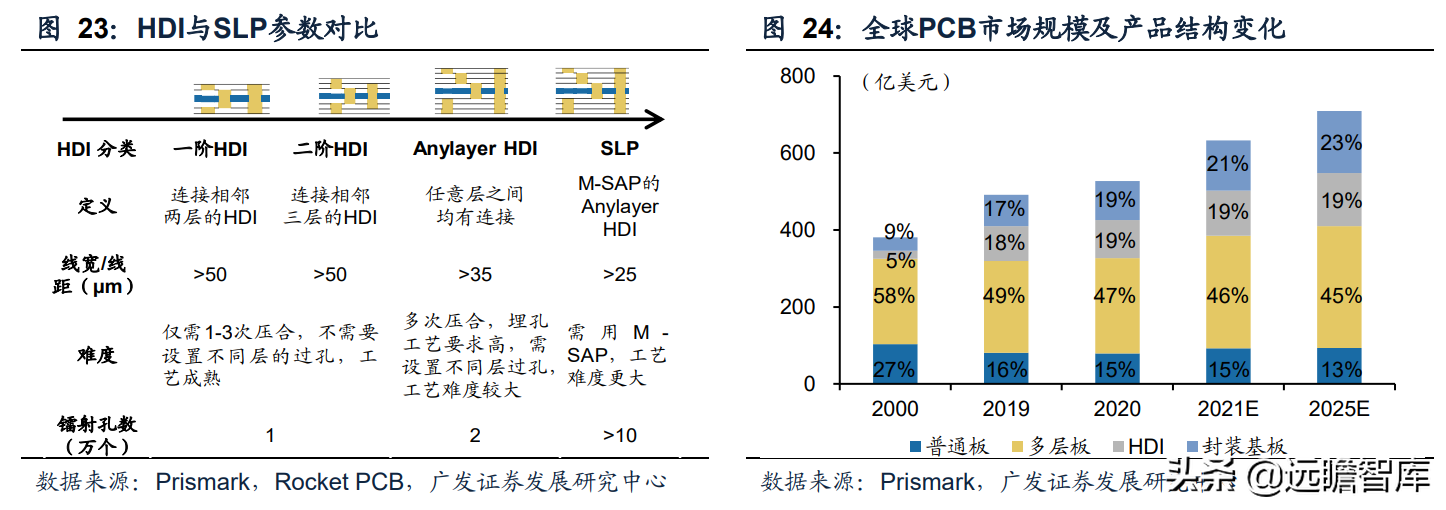

PCB的層與(yu) 層互聯通過鑽孔、電鍍來實現。由於(yu) 手機、筆電等電子設備輕薄化、集成化的趨勢,主板不斷向更高孔密度、更小線寬線距發展,升級路徑為(wei) :從(cong) 一階HDI、二階HDI,升級至四階及以上Anylayer HDI,再升級至采用M-SAP工藝的SLP,特征尺寸逐漸縮小,孔數逐漸增多,製造難度逐漸增加。

根據Prismark數據,多層板、HDI板、封裝基板的產(chan) 值預計保持快速增長,2020-2025年複合增長率預計分別達5.1%、6.8%、9.7%。

單位麵積下PCB孔數迅速增長,帶動鑽孔設備需求量提升。

鑽孔設備占全球PCB產(chan) 業(ye) 設備支出的20%,為(wei) PCB製造行業(ye) 最大單一支出產(chan) 品。

根據大族數控招股書(shu) ,隨著PCB板的層數增加、孔徑減少、孔密度提升,鑽孔類設備鑽孔速度的提升暫未達到孔數增長速度,在相同加工麵積下,客戶對鑽孔類設備的需求量將提升30%。

HDI板通過很多微盲孔/埋盲孔提升密度,進一步拉動激光鑽孔需求量。

相較於(yu) 通孔會(hui) 占用大量布線的空間,盲孔/埋盲孔可以實現不同層間的連接功能,從(cong) 而提升密度。

由於(yu) 盲孔/埋盲孔多用激光鑽孔灼掉樹脂介質層,孔徑要比機械打孔更細,因此HDI工序中激光鑽孔的需求量更大。

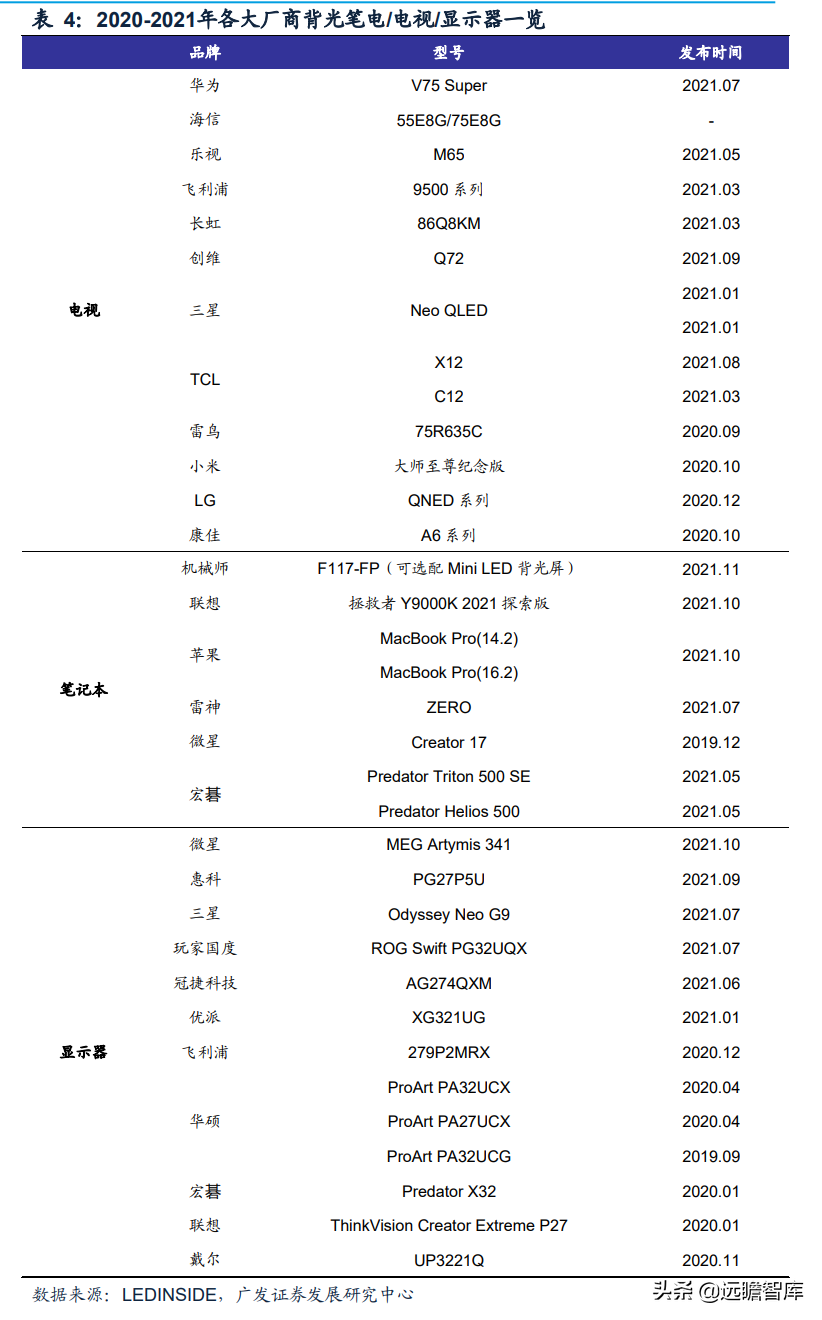

主流廠商加碼布局MINI LED產(chan) 品,成為(wei) PCB基板市場主要驅動力。

2020年以來MINI LED顯示產(chan) 品密集發布,蘋果、華為(wei) 、三星、TCL等廠商陸續推出MINI LED背光或類似技術的電視、顯示器、VR和車載顯示等終端產(chan) 品。

根據Prismark數據,2021年MINI LED PCB基板市場約3億(yi) 美元,2025年將達到8億(yi) 美元以上,年均複合增速為(wei) 28%。

在各大廠商的布局和推廣效應下,MINI LED的滲透率將持續快速增長,PCB基板廠商大規模擴產(chan) 將有效拉動PCB設備需求。

(二)拓品類發展迅猛,打造鑽孔、成型、測試、曝光一站式服務平台

鑽孔業(ye) 務:機械鑽孔穩定增長,激光鑽孔快速放量。在鑽孔工序中,公司為(wei) 客戶提供機械鑽孔設備、CO2激光鑽孔設備、UV激光鑽孔設備、超快激光鑽孔設備等解決(jue) 方案。

根據Prismark研究報告以及公司銷售收入測算,2020年公司機械鑽孔機和激光鑽孔機的全球市場占有率分別為(wei) 26.33%和2.7%,國內(nei) 的市場占有率分別為(wei) 48.98%和5.02%,在鑽孔類設備領域占據龍頭地位。

隨著HDI趨勢和國產(chan) 替代推進,公司激光鑽孔設備未來增長潛力充沛。

曝光機業(ye) 務:公司LDI設備處於(yu) 快速成長階段,市場份額有望進一步提升。

在曝光工序中,公司為(wei) 客戶提供內(nei) 層圖形、外層圖形、阻焊圖形等激光直接成像設備,並針對IC封裝基板、HDI板等PCB細分領域對精細線路加工的高技術需求,推出高解析激光直接成像設備。

由於(yu) 激光直接成像技術(LDI)正在逐步取代傳(chuan) 統菲林曝光技術,公司LDI曝光類設備處於(yu) 早期快速成長階段,市場占有率有進一步提升的空間。

根據公司年報,2020年曝光機的全球市場占有率為(wei) 2.55%,國內(nei) 的市場占有率為(wei) 4.74%。

打造鑽孔、成型、測試、曝光一站式服務平台,單客戶價(jia) 值量有望提升。

公司從(cong) PCB核心生產(chan) 工序的鑽孔工序切入平台化布局,戰略上持續推動公司拓寬產(chan) 品品類,實現單客戶價(jia) 值量提升。

目前,公司已覆蓋多層板、HDI板、IC封裝基板、撓性板及剛撓結合板等不同細分PCB市場,以及鑽孔、曝光、成型、檢測等不同PCB工序的立體(ti) 化產(chan) 品矩陣。

公司擬分拆PCB業(ye) 務主體(ti) 大族數控至深交所創業(ye) 板上市,攜旗下麥遜電子、升宇智能獨立運營發展PCB業(ye) 務。

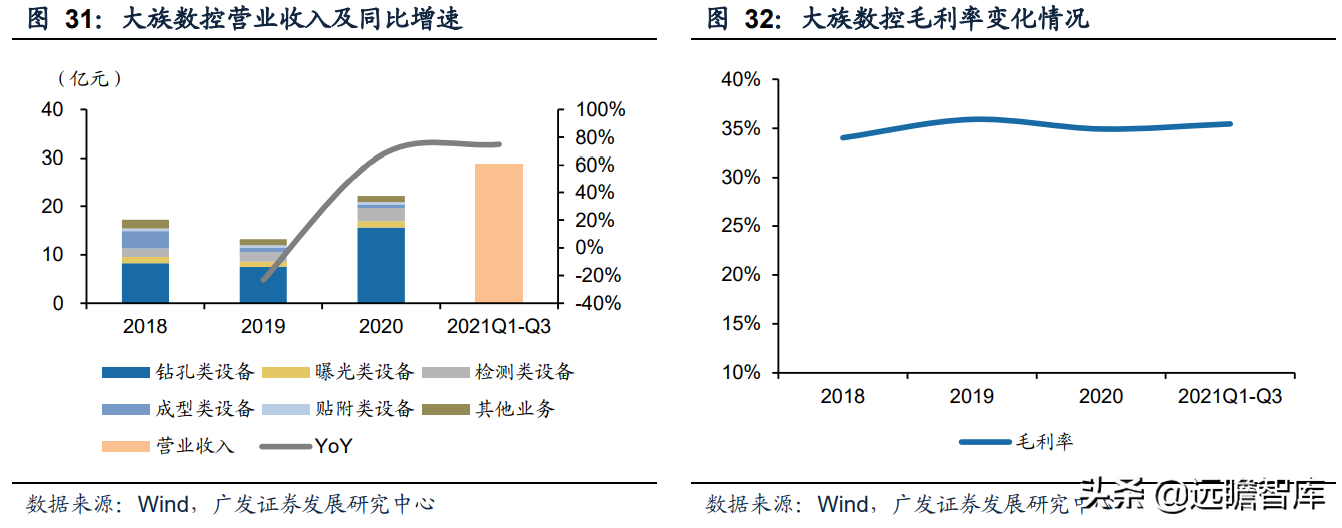

從(cong) 大族數控財務數據來看,收入端,2021年前三季度大族數控實現營業(ye) 收入28.67億(yi) 元,同比增長75%。

利潤端,2018年至2021年三季度,大族數控毛利率穩定在35%的水平,在保持產(chan) 品高性價(jia) 比的同時,實現較好的盈利能力。

四、存量業務穩中有升,新興業務孕育成長動能

(一)高功率:加速侵吞機床市場,並開啟等離子切割替代時代

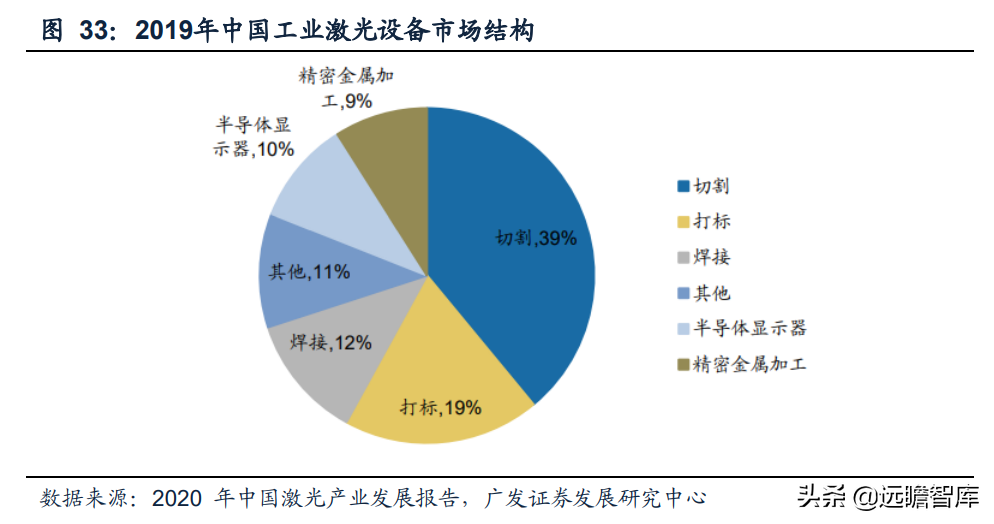

激光切割、激光打標和激光焊接並稱激光加工技術的三駕馬車,是近年來激光在工業(ye) 領域較為(wei) 成熟和廣泛的應用。其中激光切割在工業(ye) 激光設備中占比最大,2019年在我國工業(ye) 激光設備中的占比達到39%。

高功率激光器普及,激光切割設備不斷突破厚度極限。

2015年以前,高功率激光器在我國產(chan) 銷量較低,激光切割在應用上長期存在厚度的限製。

傳(chuan) 統上認為(wei) 火焰切割能切割的板材厚度範圍最廣,在50mm以上速度優(you) 勢明顯,適合於(yu) 精度要求不高的厚板和特厚板加工;等離子切割在30-50mm區間速度優(you) 勢明顯,不適於(yu) 加工特別薄的板材(<2mm);而激光切割多使用千瓦級激光器,在10mm以下速度和精度優(you) 勢明 顯;機械衝(chong) 床介於(yu) 等離子與(yu) 激光切割之間。

近年來,隨著高功率激光器的逐漸普及,激光切割設備開始逐漸向中厚板市場滲透。激光器功率提升到6千瓦後,憑借高性價(jia) 比持續替代機械衝(chong) 床。

據Ofweek的數據,數控衝(chong) 床價(jia) 格雖低於(yu) 激光切割機,但激光切割機的切割質量更高,且可以憑借高生產(chan) 效率攤薄固定成本,通過高良率節約物料、人工成本,並且無需後續矯直、打磨等,後處理工序減少,以此抵消高額的投資成本,其投資回報周期顯著優(you) 於(yu) 機械衝(chong) 床。

有效的性能替代和價(jia) 格替代下,激光切割設備加速侵吞傳(chuan) 統切割市場。

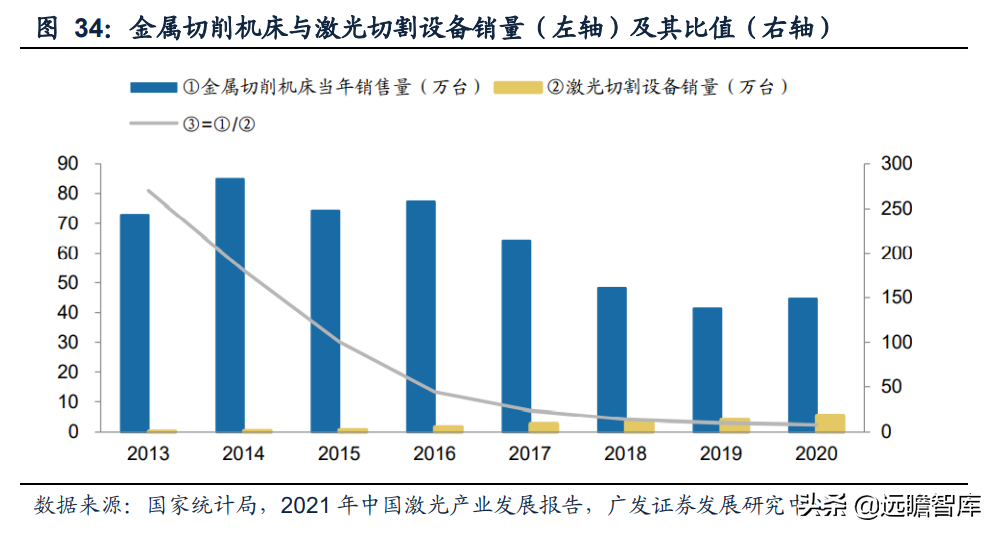

2013年我國金屬切削機床銷量為(wei) 72.90萬(wan) 台,同年激光切割設備剛剛起步,銷量僅(jin) 有0.27萬(wan) 台。6年間金屬切削機床銷量呈下跌趨勢,而激光切割設備則加速增長。

到2020年,金屬切削機床銷量降至44.60萬(wan) 台,激光切割設備銷量升至5.50萬(wan) 台。金屬切削機床銷量對激光切割設備的比值從(cong) 2013年的270迅速下滑至2020年的8。

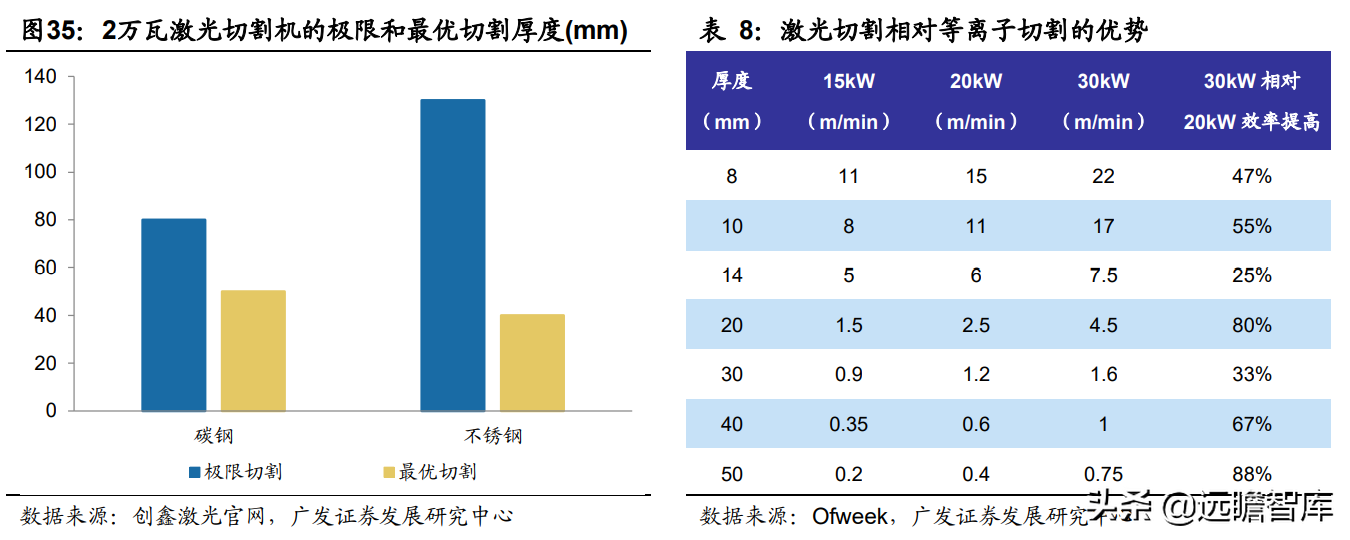

伴隨功率提高,設備的可切割厚度和效率同時提升,開啟對等離子切割的替代。

2萬(wan) 瓦激光切割機將碳鋼和不鏽鋼的最優(you) 切割厚度分別突破至50mm和40mm。

考慮到鋼板一般按厚度分為(wei) 薄板(

除了提高切割材料厚度上限外,激光切割較等離子切割的切縫更窄,平整度更高,切割質量 有所提升。

另一方麵,激光器高功率化還使得切割效率不斷提升。

例如在50mm碳鋼切割上,3萬(wan) 瓦激光切割機效率較2萬(wan) 瓦切割機效率可提高88%。大功率激光設備已開啟等離子替代,未來將加速替代等離子切割市場,創造持續增長動能。

(二)中小功率:海外擴張維持設備需求穩定,高價(jia) 值量皮秒設備展現旺盛需求

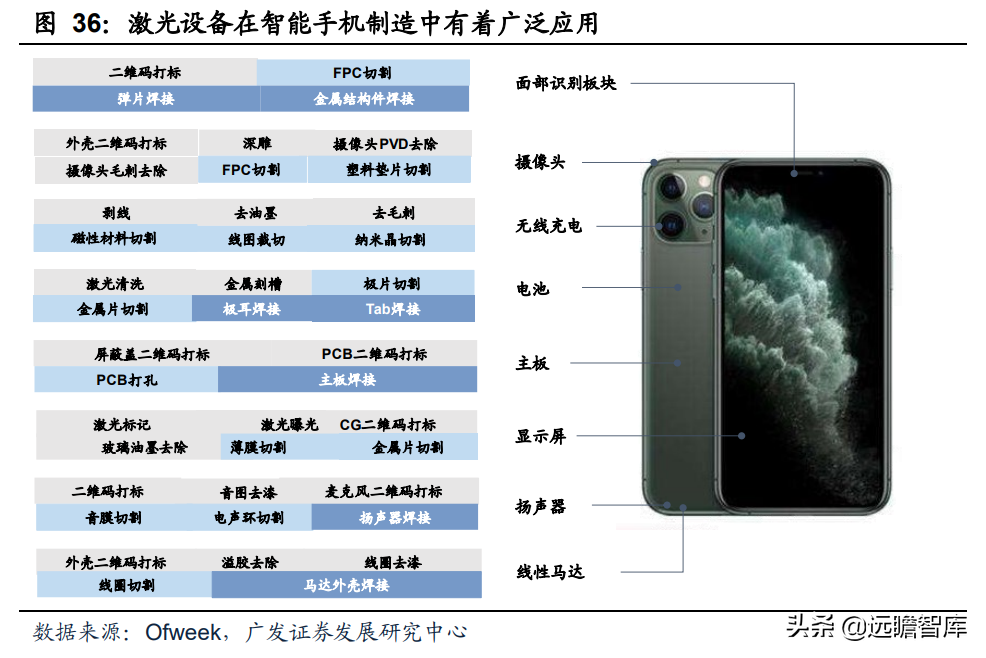

中小功率激光設備在消費電子製造中有著廣泛應用。

消費電子領域對精密加工設備,尤其是激光加工設備有著較大的需求,以智能手機製造為(wei) 例,激光切割、焊接、打標等設備在包括外殼、攝像頭、顯示屏、電池等零部件均有廣泛應用。

大族激光可提供消費電子整體(ti) 解決(jue) 方案。

大族激光的設備涵蓋激光打標、激光切割、激光焊接、自動化設備等,公司可提供消費電子整體(ti) 解決(jue) 方案,例如包括FPC激光切割、IC激光切割、蓋板激光切割、指紋識別模組切割,以及手機中框啞光處理等全套解決(jue) 方案。

大族激光消費電子主要客戶為(wei) 國際大客戶,曆史上顯著受益於(yu) 大客戶創新大年的驅動。

大客戶的機型存在創新大小年,相應的激光設備訂單也存在較為(wei) 明顯的大小年現象:2017年是iphoness的十周年,大客戶儲(chu) 備多項創新應用,鞏固智能手機領頭羊地位,機型相較於(yu) 2016年機型有較大幅度變化,為(wei) 大族激光的中小功率激光設備業(ye) 務帶來業(ye) 績增量。

大客戶手機外觀變化趨緩,我們(men) 認為(wei) 未來公司中小功率業(ye) 績支撐主要來自以下幾方麵:

大客戶海外產(chan) 能擴張步伐有望於(yu) 疫情緩解後加速,支撐公司消費電子業(ye) 績發展。

根據日經亞(ya) 洲報道,為(wei) 減輕國際貿易摩擦及中國人力成本上升等因素對供應鏈的影響,北美大客戶擬將15~30%的產(chan) 能轉至印度及東(dong) 南亞(ya) 地區,預計產(chan) 能轉移進程將在疫情緩解後加快,刺激激光設備采購需求,對公司中小功率激光設備業(ye) 務形成支撐。

5G提高對零部件尺寸要求,激光設備更新換代。

隨著5G滲透率持續提升,智能手機及智能穿戴產(chan) 品中內(nei) 部零部件數量增多,尺寸、精密度需符合更高要求,激光加工設備逐漸向更高精度、更高效率、更高自動化的方向迭代換新,推動公司業(ye) 務實現穩定增長。

高價(jia) 值量皮秒設備在消費電子脆性材料領域展現旺盛需求。

皮秒激光作為(wei) 超短脈衝(chong) 激光的典型代表,具有超短脈寬、超高峰值功率的特點,適合加工智能手機等消費電子設備涉及到的藍寶石、玻璃、陶瓷等脆性材料。

未來,隨著脆性材料滲透率逐漸提升,皮秒激光器市場將快速打開。根據公司2021年半年報,公司紅外皮秒激光器已小批量生產(chan) 。

2021年上半年,公司消費電子行業(ye) 專(zhuan) 用設備業(ye) 務實現收入17.33億(yi) 元,同比增長44.75%。

(三)半導體(ti) 及 LED:行業(ye) 趨勢確定,孕育成長動能

半導體(ti) :行業(ye) 持續增長,國產(chan) 替代加速

國產(chan) 替代加速半導體(ti) 產(chan) 能擴張,打開半導體(ti) 設備市場空間。

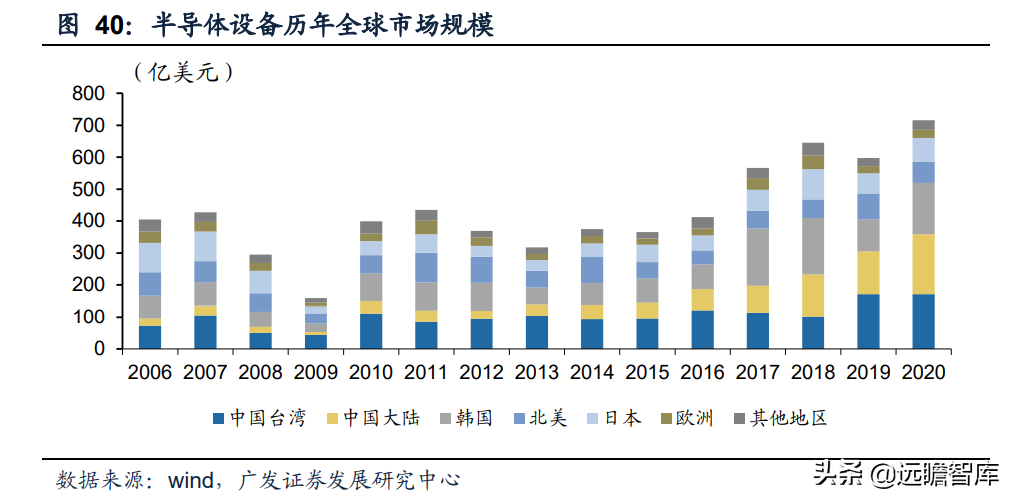

根據SEMI統計,2020年半導體(ti) 設備全球規模達到712億(yi) 美元。一方麵受益於(yu) 全球半導體(ti) 需求增加與(yu) 產(chan) 能產(chan) 線擴充,另一方麵先進製程與(yu) 存儲(chu) 技術的持續演進帶來半導體(ti) 設備不斷更迭增長,未來半導體(ti) 設備市場規模將繼續成長。

國產(chan) 替代加速推動國產(chan) 設備市占率及銷售額逐步提升,2020年國產(chan) 設備銷售額達到187億(yi) 美元。

隨著半導體(ti) 工藝的發展和激光設備應用範圍的增加,半導體(ti) 領域的激光需求持續增長。

與(yu) 傳(chuan) 統的切割方式相比,激光切割屬於(yu) 非接觸式加工,可以避免對晶體(ti) 矽表麵造成損傷(shang) ,並且具有加工精度高、加工效率高等特點,大幅提升芯片生產(chan) 製造的質量和效率。各種激光技術已經開始應用到主要的半導體(ti) 製程中。

公司半導體(ti) 設備相關(guan) 業(ye) 務主要有兩(liang) 大方向:

半導體(ti) 封測行業(ye) 激光加工設備和半導體(ti) 生產(chan) 線自動化設備。公司於(yu) 2010年成立顯視與(yu) 半導體(ti) 裝備事業(ye) 部(簡稱DSI)開始進入半導體(ti) 封測設備行業(ye) ,2016年收購美國富創得在中國的子公司進入半導體(ti) 製造自動化設備行業(ye) 。

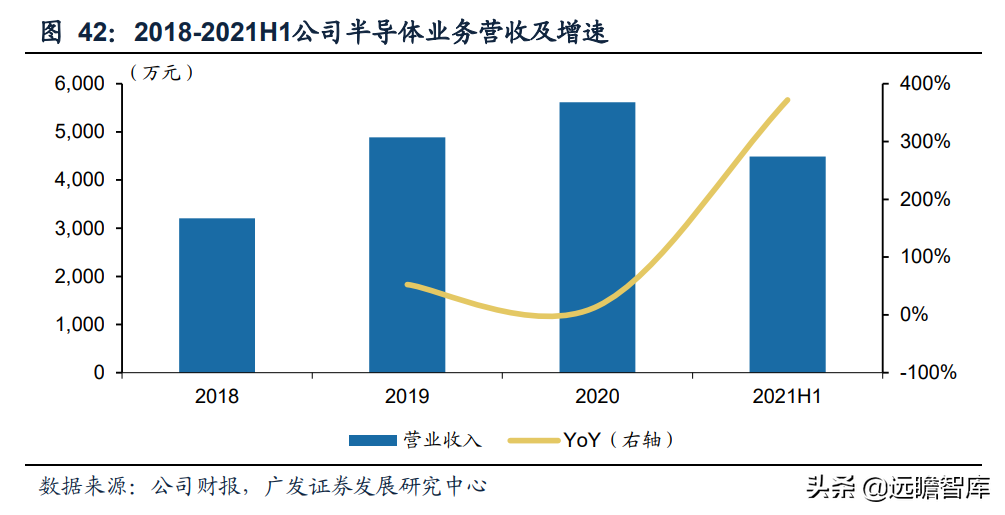

公司半導體(ti) 行業(ye) 激光加工設備成功進入多家封測行業(ye) 領先企業(ye) 供應商序列,2021H1公司半導體(ti) 行業(ye) 激光加工設備(未包含大族富創得)實現營業(ye) 收入4,485.78萬(wan) 元,同比增長372.03%。

公司半導體(ti) 封測行業(ye) 激光加工設備,包括半導體(ti) 激光開槽、半導體(ti) 激光解鍵合、化合物半導體(ti) 激光切割、AOI檢測設備等,是國內(nei) 首家半導體(ti) 激光開槽設備、激光解鍵合設備研發生產(chan) 製造商和全球首家碳化矽激光加工設備生產(chan) 製造商。

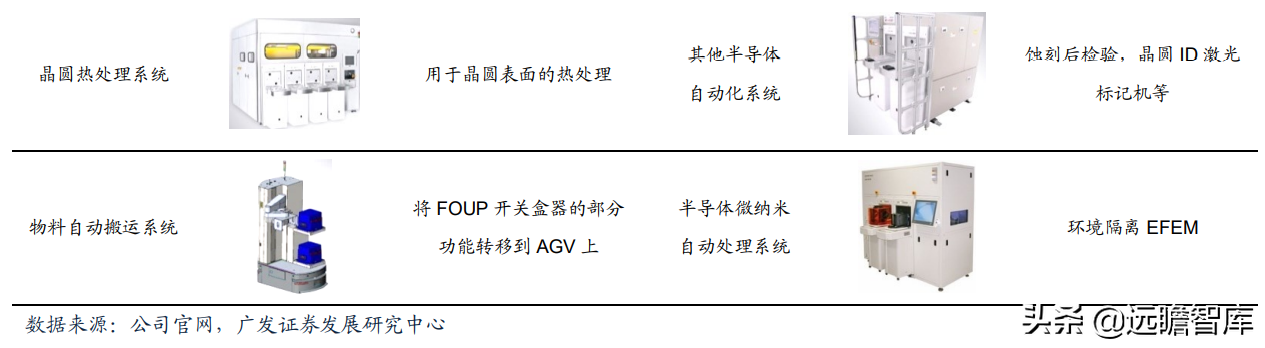

上海大族富創得科技有限公司前身是美國富創得工程公司在中國的子公司,在半導體(ti) 行業(ye) 擁有近40年的技術積累和經驗傳(chuan) 承,上市公司持股70%。

大族富創得為(wei) 國內(nei) 半導體(ti) 生產(chan) 線自動化提供流體(ti) 整合方案,主要產(chan) 品為(wei) 晶圓傳(chuan) 輸係統、光罩傳(chuan) 輸係統、晶圓熱處理係統、半導體(ti) 微納米自動處理係統、物料自動搬運存儲(chu) 係統和其他半導體(ti) 自動化係統。

公司在半導體(ti) 設備業(ye) 務布局充沛,隨著半導體(ti) 設備國產(chan) 替代大周期的啟動,半導體(ti) 業(ye) 務有望成為(wei) 公司新增長點。

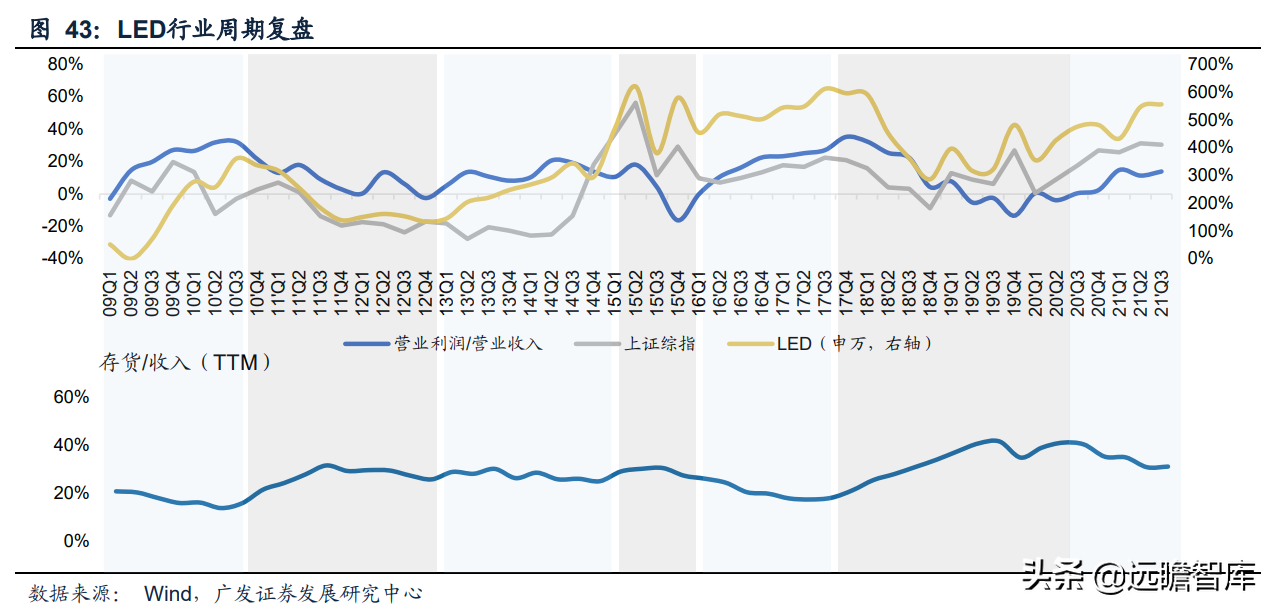

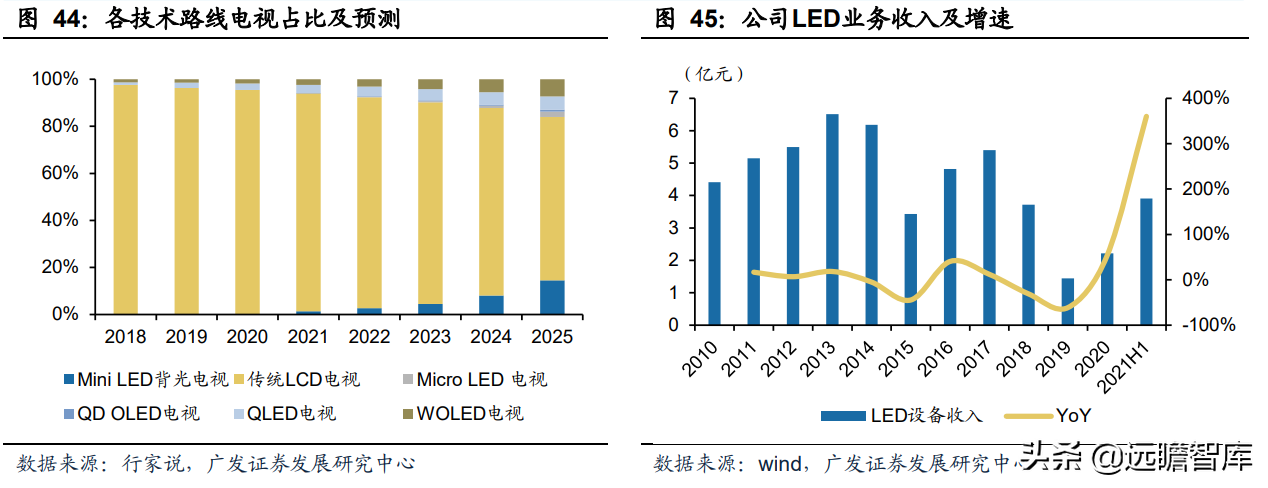

LED:行業(ye) 觸底回升,MINI LED新趨勢創造新增長動能

LED行業(ye) 觸底回升,MINI LED加速供需翻轉。就LED行業(ye) 而言,一方麵,行業(ye) 經曆兩(liang) 年低迷期後在2021年觸底反彈趨勢明顯,芯片價(jia) 格回升、企業(ye) 經營改善。另一方麵,2021年蘋果、三星、華為(wei) 等主流廠商接連發布MINI LED主流產(chan) 品,各級廠商積極跟進,推動全球MINI LED行業(ye) 景氣度高漲。

MINI LED爆發創造行業(ye) 新動能,公司持續創新打造核心競爭(zheng) 力。

根據“行家說”預測,MINI LED背光電視占比有望由2021年的1%提升至2025年的15%,超過OLED成為(wei) 第二大電視技術路線。行業(ye) 高景氣度拉動設備需求,公司作為(wei) LED激光行業(ye) 龍頭充分受益行業(ye) 增長。

公司LED業(ye) 務在經曆2019-2020年的低迷期後,憑借自身多年積累以及在MINI LED行業(ye) 的專(zhuan) 業(ye) 能力,在2021年進入快速增長。2021年上半年,公司LED設備銷售收入3.91億(yi) 元,已高於(yu) 2018~2020年全年收入規模。

公司在LED行業(ye) 長期積累,已經成為(wei) LED激光設備領域的龍頭企業(ye) ,LED劃裂設備市場占有率90%以上,全球第一。

2018年,公司推出MINI LED切割設備,並進一步向剝離、返修等設備延伸,憑借前瞻布局享受了行業(ye) 紅利。

現階段公司仍堅持持續創新,向光刻機及檢測機等核心設備發力,為(wei) 公司發展提供新動能。

(四)縱向整合上遊核心部件,垂直一體(ti) 化提升競爭(zheng) 優(you) 勢

縱向一體(ti) 化整合激光器等上遊核心部件,通過持續技術積累提升競爭(zheng) 優(you) 勢。

從(cong) 國外激光行業(ye) 頭部公司的經驗來看,對上遊垂直化整合是龍頭公司維持核心競爭(zheng) 力的必由之路。

通快、相幹、萬(wan) 機儀(yi) 器、IPG光子、貳陸等行業(ye) 龍頭都注重產(chan) 業(ye) 鏈整合,利用收並購的方式來鞏固及擴展其業(ye) 務藍圖。通快收購了德國Amphos公司,為(wei) 其超短脈衝(chong) 激光器的開發帶來全新參數指標。相幹收購了美國Ondax公司,進一步拓展了元件、激光器以及激光係統的產(chan) 品組合。IPG收購了美國Genesis公司,向機器人自動化領域進軍(jun) 。

公司在2017年收購加拿大Coractive 80%股權,進一步加強了公司在特種光纖和光纖激光器領域的技術能力,目前公司在光纖激光器方麵位於(yu) 行業(ye) 最前沿。

公司激光器自製比例不斷提高,未來有望持續降本。激光器是激光加工的核心設備,約占總成本的30%-50%,目前成為(wei) 公司未來發力的重點方向之一。

2021年3月份在上海慕尼黑光博會(hui) 上,大族激光發布了全自主研發的20kW光纖激光器。

根據公司2021年半年報,大族激光搭載自研光纖激光器的大功率激光加工設備出貨近600台,同比增長近100%,最高功率達到20KW,自主內(nei) 核數控係統實現批量應用。

激光器市場廣闊,通用元器件外銷提供未來增長動能。

現階段,公司通用元件及行業(ye) 普及產(chan) 品主要集成在整機設備上統一銷售,在關(guan) 鍵元器件自製比例提高,改善公司的盈利能力的同時,關(guan) 鍵元器件業(ye) 務得到了雄厚的技術積累並得到自身產(chan) 品的實際檢驗。

未來相關(guan) 器件將逐步推向市場,實現獨立銷售,有望成為(wei) 公司新的業(ye) 績驅動因素。

五、盈利預測與報告總結

我們(men) 對公司的各項業(ye) 務的營收拆分和毛利率預測如下:

激光及自動化配套設備:公司新能源及PCB增量業(ye) 務快速成長,存量大功率、中小功率激光設備維持穩定增長,LED及半導體(ti) 設備孕育動能,分別給予未來三年30%、32%、35%的營收增速。

由於(yu) 增量業(ye) 務處於(yu) 成長階段,毛利率相對低,給予未來三年35%、34%、33%的毛利率水平。

PCB設備:主板升級,PCB孔數增加趨勢明確,公司憑借新產(chan) 品將不斷提升價(jia) 值量,給予2021年80%的營收增速,2022、2023年30%的營收增速。

綜上,2021-2023年:大族激光收入預計分別為(wei) 164.71/214.86/285.30億(yi) 元,同比增長37.9%/30.4%/32.8%;歸母淨利潤分別為(wei) 18.83/23.68/30.14億(yi) 元,同比增長92.3%/25.7%/27.3%。

同行業(ye) 可比公司選取新能源自動化及激光設備上市公司先導智能、聯贏激光、海目星,光伏設備上市公司帝爾激光、激光器上市公司銳科激光、以及PCB設備上市公司芯碁微裝。

公司未來主要增長動能主要由新能源和PCB業(ye) 務貢獻,市場給予該類資產(chan) 的估值水平較高,但鑒於(yu) 公司新能源業(ye) 務處於(yu) 業(ye) 績貢獻快速提升的階段,與(yu) 同行業(ye) 公司相比基數較小,給予一定的估值調整。我們(men) 認為(wei) 適合給予公司2022年35倍PE,對應合理價(jia) 值77.66元/股

六、風險提示

(一)技術迭代風險

公司處在技術密集型行業(ye) ,隨著國內(nei) 外激光技術不斷發展,新技術、新工藝不斷湧現,技術更新換代周期越來越短,存在新技術快速替代的風險。

(二)新業(ye) 務進展不及預期風險

隨著未來技術路徑發生快速變化,公司自主研發生產(chan) 的激光核心器件等相關(guan) 產(chan) 品規模化銷售情況及存在不確定因素,有新業(ye) 務進展不及預期的風險。

(三)中美貿易摩擦風險

當前,中美貿易摩擦給產(chan) 業(ye) 、經濟運營均帶來較大不確定性,若事態進一步擴大,全球市場都將不可避免的受到此係統性風險的影響。

(四)新型冠狀病毒肺炎疫情風險

2020年初新型冠狀病毒(COVID-19)疫情爆發,宏觀經濟及產(chan) 業(ye) 鏈上下遊均受到一定影響。目前,國內(nei) 疫情逐步好轉,若世界範圍內(nei) 疫情無法得到控製,宏觀經濟及電子產(chan) 業(ye) 鏈將受到影響。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們