激光雷達趨勢確認,產(chan) 業(ye) 孕育無限可能。激光雷達憑借其測距遠、分辨率高、受環境幹擾小等優(you) 勢成為(wei) 車企布局自動駕駛的必需品之一。在性能、成本、車規級滿足度等要求的不斷推升下,行業(ye) 玩家不斷探索,產(chan) 業(ye) 衍生出諸多可能性和機會(hui) ,配套產(chan) 業(ye) 鏈公司迎來較大發展空間。

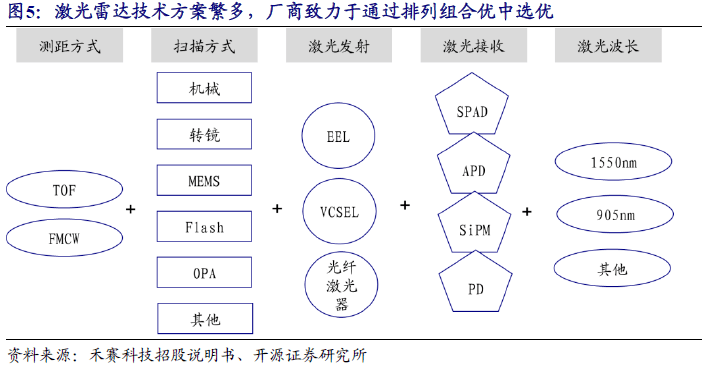

激光雷達技術路線百花齊放,MEMS/轉鏡方案是一段時間內(nei) 上車主力,OPA有望成為(wei) 行業(ye) 終局。激光雷達在測距方式、光束掃描方式、收發元器件、激光波長等環節具有紛繁複雜的技術路線,廠商致力於(yu) 通過將以上路線排列組合以實現優(you) 中選優(you) 。目前,轉鏡方案已經被法雷奧用在其Scala係列激光雷達中並已實現量產(chan) 上車,玩家中禾賽科技、華為(wei) 、圖達通、Luminar等布局該方案並獲取諸多車型定點。MEMS方案憑借性能和成本優(you) 勢亦有望在一段時期內(nei) 成為(wei) 量產(chan) 上車的主力,代表廠商速騰聚創、一徑科技等具備良好開端,獲取多個(ge) 定點。遠期OPA方案有望憑借其優(you) 異的性能和低廉成本以及純固態的構造成為(wei) 行業(ye) 終局。

產(chan) 業(ye) 鏈配套公司豐(feng) 富,有望充分享受行業(ye) 發展機會(hui) 。產(chan) 業(ye) 鏈中,光學元器件環節國產(chan) 廠商較為(wei) 成熟,龍頭公司有望充分受益產(chan) 業(ye) 機會(hui) ;收發元器件和模組環節直接影響激光核心性能,具備核心壁壘,相關(guan) 公司值得長期關(guan) 注。

本周市場表現及要聞:殼牌與(yu) 比亞(ya) 迪在電動汽車充電領域開展合作

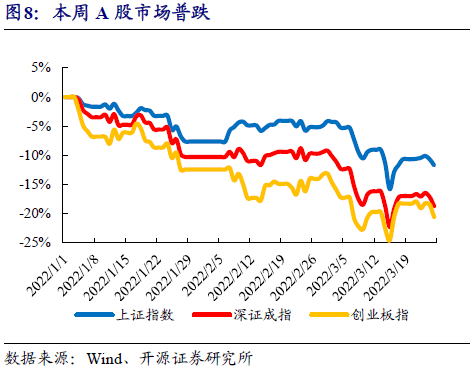

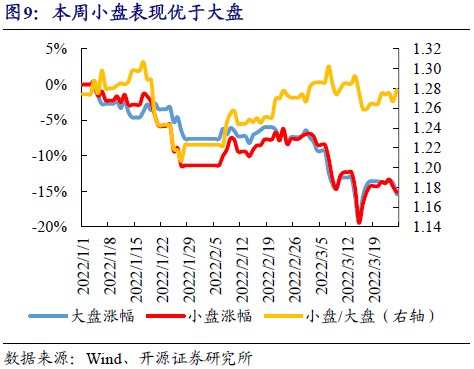

市場表現:本周(指3月21日至3月25日)上證綜指收於(yu) 3212點,下跌1.19%;深證成指收於(yu) 12073點,下跌2.08%;創業(ye) 板指收於(yu) 2638點,下跌2.80%。大小盤風格方麵,本周大盤指數下跌2.16%,小盤指數下跌1.04%。2022年以來大盤指數累計下跌15.46%,小盤指數累計下跌15.16%,小盤/大盤比值為(wei) 1.28。

本周要聞:殼牌與(yu) 比亞(ya) 迪在電動汽車充電領域開展合作;受電池漲價(jia) 影響,特斯拉、小鵬、比亞(ya) 迪、哪吒等多家新能源車企提價(jia) ;《氫能產(chan) 業(ye) 發展中長期規劃(2021-2035年)》印發。

本周重大事項:3月23日,璞泰來發布股票期權與(yu) 限製性股票激勵計劃,其中股票期權的激勵總股數637萬(wan) 股,激勵總數占當時總股本比例0.92%,行權價(jia) 格138.68元/股。本激勵計劃業(ye) 績考核目標為(wei) :2022、2023、2024年公司淨利潤分別不低於(yu) 26、40和54億(yi) 元。其中限製性股票激勵的激勵總股數106.83萬(wan) 股,激勵總數占當時總股本比例0.15%,股票轉讓價(jia) 格68.34元/股。激勵計劃業(ye) 績考核目標為(wei) :2022、2023、2024年公司營業(ye) 收入分別不低於(yu) 125、165和215億(yi) 元。

重點推薦主題和個(ge) 股

智能汽車主題( 炬光科技、德賽西威、華陽集團、北京君正、中科創達、聯創電子、均勝電子、美格智能);休閑零食主題( 鹽津鋪子、良品鋪子、三隻鬆鼠);寵物和早餐主題( 佩蒂股份、巴比食品);高端製造主題( 埃斯頓、晶晨股份、青鳥消防、矩子科技、安靠智電)。

風險提示:經濟大幅下滑;資本市場改革政策大變動;行業(ye) 景氣度低於(yu) 預期。

1

本周專(zhuan) 題:激光雷達量產(chan) 在即,供應鏈廠商迎機會(hui)

1.1、激光雷達技術路線繁多,產(chan) 業(ye) 百家爭(zheng) 鳴

1.1.1、激光雷達箭在弦上,性能、成本、車規級缺一不可

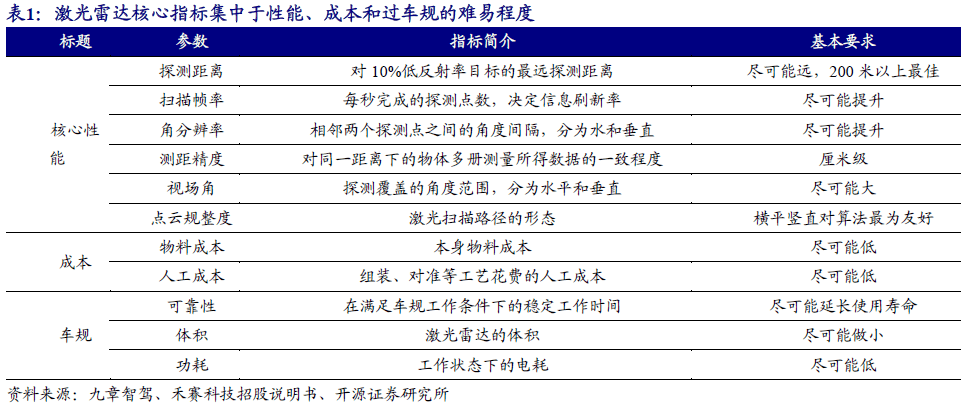

激光雷達箭在弦上,產(chan) 業(ye) 孕育無限可能。當前自動駕駛趨勢明確,激光雷達憑借自身測距遠、分辨率高、受環境幹擾小等優(you) 勢,已經成為(wei) 攝像頭、毫米波雷達等探測方式的重要補充,是諸多主機廠邁向自動駕駛的必須品,產(chan) 品從(cong) 概念快速跨越至量產(chan) 。作為(wei) 汽車電子行業(ye) 的新生事物,無論技術路線,行業(ye) 玩家均處於(yu) 早期狀態,產(chan) 業(ye) 孕育著眾(zhong) 多機會(hui) 和無限可能。

性能、成本、車規級要求是激光雷達追求的核心指標。性能上,激光雷達要求即能看得遠,又能看得廣,還要看得清楚,因此在視場角、探測距離、掃描幀率和分辨率上都需要有較好的表現,於(yu) 此同時,由於(yu) 激光雷達的點雲(yun) 數據要傳(chuan) 輸到後端芯片做處理,因此點雲(yun) 的規整度也是較為(wei) 重要的考量因素。成本上,低成本是規模化上車的前提,這一方麵考量本身產(chan) 品的物料成本是否能夠降低,另一方麵也考量產(chan) 品的安裝調試是否能夠簡化。此外在規模化生產(chan) 下成本下降的潛力也尤為(wei) 重要。而在車規級要求方麵,由於(yu) 汽車工作環境惡劣,能否滿足車規級要求,也已經成為(wei) 當前激光雷達是否能夠獲取定點的核心因素。

1.1.2、收發、測距、掃描各自有別,技術路線百花齊放

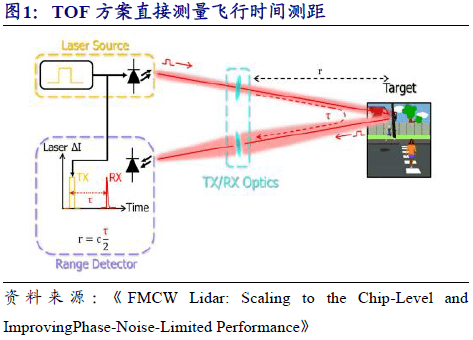

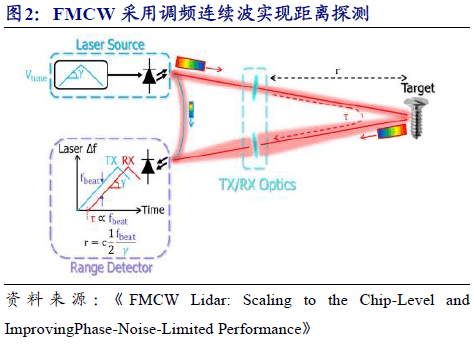

測距原理:TOF主流,FMCW潛力大。目前TOF測距方式簡單可靠,成熟易於(yu) 實現,是當前主流的測距方式。FMCW性能優(you) 異,具有極高的性價(jia) 比、抗幹擾性、低發射功率、容易芯片化、且可呈現速度信息。但FMCW技術仍然不成熟,其激光發射器需要窄線寬。需要精密的激光調製器和經過改良的激光接收器。目前少有可以量產(chan) 的產(chan) 品。這其中激光雷達公司Avea走在前列,已經推出集成激光發射/接收/光學元器件等的矽光芯片,激光雷達產(chan) 品有望在2023年實現量產(chan) 。

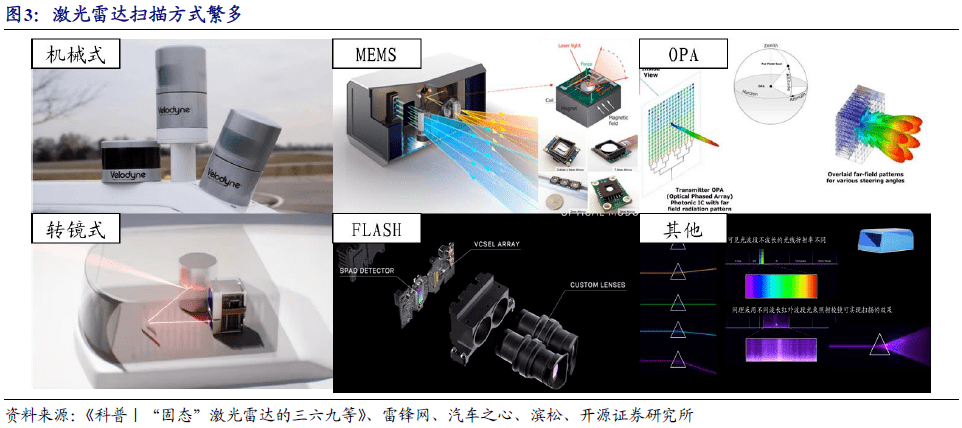

掃描方式:方案豐(feng) 富,技術路線有望從(cong) 半固態向固態演進。

機械式:點雲(yun) 質量高、信噪比高、供應鏈成熟。但成本高並且不易滿足車規級要求。早期如Velodyne、禾賽科技均是該技術路線的主力供應商,目前該方案主要活躍於(yu) Robotaxi等市場,乘用車前裝量產(chan) 市場基本將其排除在外。

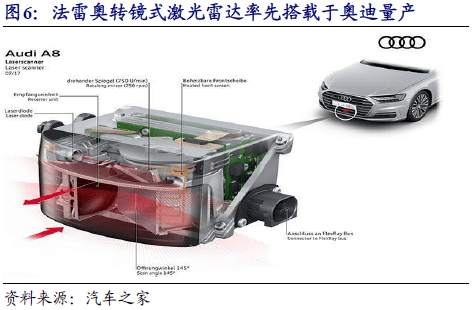

轉鏡式:性能優(you) 秀,可滿足車規級要求,但仍有機械部件,降本空間有限。轉鏡可分為(wei) 一維掃描和二維掃描,對應點光源和線光源。目前禾賽科技、華為(wei) 、法雷奧等采用一維轉鏡,Luminar、圖達通等采用二維轉鏡。該方案已經有法雷奧量產(chan) 上車案例,但仍存在“機械”結構普遍存在的短板:性能上限低、穩定性仍然有風險、無法通過半導體(ti) 工藝進一步降本。

MEMS:性能不俗,即將量產(chan) 上車,但穩定性有待提高,同時由於(yu) 振鏡的擺動角度有限,需要通過增加激光器/增加MEMS數量/激光擴束來擴大FOV,成本上亦難以大幅下降。MEMS的核心在於(yu) MEMS微振鏡,而MEMS本身的部署方式又產(chan) 生了對微振鏡的不同要求。同軸方式下,收發光線均需經過微振鏡,為(wei) 了保證接收效果,微振鏡需要做到大口徑,但大口徑振鏡穩定性會(hui) 相對降低,同時同軸涉及相對複雜的對準工藝;非同軸方式下,接收光線不經過微振鏡,振鏡尺寸可以做小,穩定性會(hui) 大大提升,但也需要相對複雜的接收端。目前Innoviz、速騰聚創等采用同軸部署,而Aeye等公司采用非同軸,產(chan) 品各有優(you) 劣,後續仍需進一步觀察。

OPA:OPA掃描方式性能優(you) 異,易與(yu) FMCW結合,產(chan) 業(ye) 和學術界積極探索,但技術壁壘高,量產(chan) 仍有難度。該方案純固態,易於(yu) 過車規、將掃描部件集成於(yu) 一個(ge) 芯片、半導體(ti) 工藝生產(chan) 下降本空間大、掃描頻率高、掃描精度高、探測範圍靈活,被認為(wei) 是激光雷達的終極方案。但技術不成熟,量產(chan) 困難。在視場角、矽光工藝集成、以及OPA矽光芯片內(nei) 部的光學損耗降低(影響功率、探測距離)方麵具有極高的技術難度。目前產(chan) 品仍不成熟,難以實現量產(chan) 。

Flash:簡單耐用純固態,改良方案不斷湧現,探測距離仍待提升。該技術路線消除了所有運動部件,容易過車規,且可以采用芯片級工藝,成本相對較低,此外掃描速度快。缺點在於(yu) 麵光源能量分散,視場角和探測距離此消彼長,難以實現遠距離探測,目前已經量產(chan) 上車,但通常用於(yu) 補盲場景。目前行業(ye) 衍生出諸多Flash的改良方案,以可尋址VCSLE+SPAD陣列為(wei) 典型。該方案通過讓VCSEL陣列中的激光逐個(ge) 打開來實現激光功率密度的提升,同時通過高靈敏度的SPAD陣列實現探測,目前OUSTER、OPSYS、IBEO等均采用該方式,有望突破Flash激光雷達探測距離的藩籬,屆時該技術路線將出現較為(wei) 廣闊的應用前景。

其他:其實在主流的技術路線之外,仍有公司進行了不懈探索,存在著一些特有的掃描方式。微動技術,由Cepton(賽瞳科技)提出並使用,該方案將接收端和發射端連接,並保持光學共軛,通過電磁控製收發模塊震動,類似車內(nei) 喇叭震動的方式,實現光束掃描。該方案沒有摩擦、可靠度高、可實現大視場角掃描、功率低、成本相對可控、體(ti) 積小,具有較為(wei) 明顯的優(you) 勢。目前Cepton已經獲得了通用汽車下一代自動駕駛輔助係統——Ultra Cruise(超級巡航)的訂單。 光譜掃描,由澳大利亞(ya) 激光雷達公司Baraja推出,利用不同波長的光在介質中折射率的不同,在紅外波段快速切換光的波長實現掃描效果。

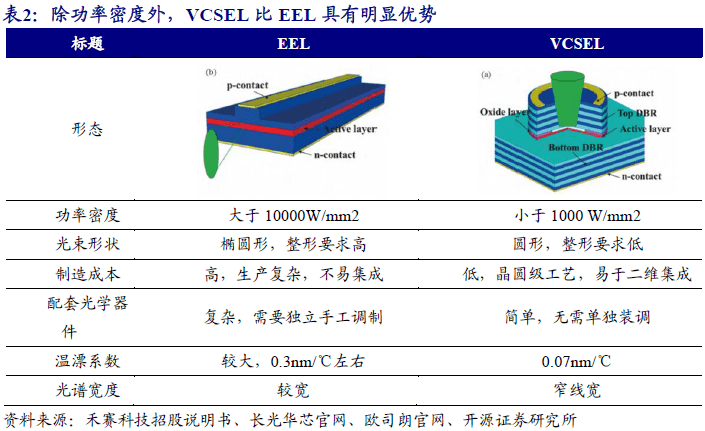

激光發射:EEL憑借高功率密度目前占據主流市場地位,VCSEL性能優(you) 有望逐步擴大自身份額,1550nm波段則以光纖激光器為(wei) 主。激光雷達的激光發射器通常有三種形式:半導體(ti) 邊發射激光器(EEL)、半導體(ti) 垂直腔麵發射激光器(VCSEL)、光纖激光器。通常905nm波長激光可選擇半導體(ti) 激光器。這其中,EEL激光器憑借其成熟的產(chan) 品和供應鏈體(ti) 係,極高的功率密度,成為(wei) 目前主流的形式。VCSEL除功率密度較EEL低外在線寬、溫漂係數、光束形狀等指標上均優(you) 於(yu) EEL,同時成本低廉,未來有望逐步實現對EEL的替代。在1550nm波段,需要采用銦镓砷/磷化銦半導體(ti) ,該材料所製備的半導體(ti) 激光器的發光功率無法滿足要求,通常采用光纖激光器。

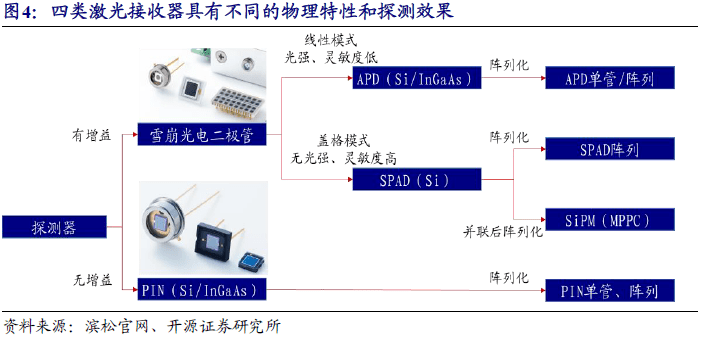

激光接收:探測器的靈敏度、是否能獲得光強信息、價(jia) 格、接收器的信息處理效率都是廠商需要斟酌的內(nei) 容。接收元器件通常有三類,PIN光電二極管、工作在線性模式下的雪崩二極管(APD)、工作在蓋革模式下的雪崩二極管(SPAD,亦稱為(wei) 單光子探測器)。在905nm波段,SPAD的工作電壓低,可采用低壓電路,價(jia) 格低廉,靈敏度高,且後端的處理電路相對APD更簡單,采用陣列化的方式,探測效果逐步可以媲美甚至超越APD,未來將逐步替代APD。在1550nm波段,銦磷半導體(ti) 製備難度高導致銦镓砷SPAD產(chan) 品不成熟,廠商通常使用線性APD或者線性APD陣列作為(wei) 探測元件,成本較高。

1.2、MEMS/轉鏡成為(wei) 當前主流,OPA或將成為(wei) 終局

各大廠商權衡利弊,通過不同技術的排列組合實現優(you) 中選優(you) 。實際情況中,收發元件、測距方式、掃描方式、激光波長等不同領域的不同技術方案各有優(you) 劣,為(wei) 了滿足前述三大方麵的要求,激光雷達最終路線的選擇通常是對各種路線本身特點的取舍和平衡。通過不同方案的排列組合,逐步誕生出較為(wei) 優(you) 異的產(chan) 品形式。

中短期MEMS和轉鏡成為(wei) 主流,遠期OPA+FMCW有望成為(wei) 行業(ye) 發展終局。轉鏡產(chan) 品已經一馬當先率先上車,法雷奧的Sacla1和Scala2早已分別搭載於(yu) 奧迪A8、奔馳S級轎車,龍頭激光雷達廠商中,華為(wei) 、圖達通、禾賽科技、Luminar等公司均有采用轉鏡方式的激光雷達,目前已經獲取眾(zhong) 多定點。MEMS由於(yu) 性能優(you) 降本潛力大,成為(wei) 後起之秀。據汽車之心描述,采用MEMS方案的速騰聚創已經獲得威馬、小鵬、廣汽等40多家車企的定點,產(chan) 品將於(yu) 2022年開始量產(chan) 。而遠期OPA+FMCW憑借其超越現有產(chan) 品極限的性能以及極強的降本潛力有望成為(wei) 行業(ye) 終局,但技術短期難以突破,量產(chan) 仍然尚需時日。

1.3、技術發展路徑明確,產(chan) 業(ye) 投資路線逐步清晰

產(chan) 業(ye) 鏈自上而下配套廠商豐(feng) 富。激光雷達從(cong) 發射到接收通常存在激光收發元器件、激光光學元器件、信號處理元器件、以及其他如個(ge) 別技術路線才有的電機、MEMS振鏡等零部件,對應的供應商繁多,產(chan) 業(ye) 鏈衍生出諸多投資機會(hui) 。

在長短期技術路線演進相對明確的情況下,投資標的的方向逐步明確。投資方向而言,激光光學元器件目前已經基本實現國產(chan) 替代,龍頭公司有望在行業(ye) 崛起中率先受益。激光收發元器件壁壘高,其產(chan) 品特性對激光雷達的性能產(chan) 生決(jue) 定性影響,行業(ye) 處於(yu) 初級階段,因此供應商仍以海外公司居多,可關(guan) 注未來國產(chan) 替代機會(hui) 。此外,技術路線上,MEMS和轉鏡已經確定上車,且OPA短期難以快速滲透的情況下,相應轉鏡/MEMS激光雷達廠商的配套供應商有望迎來較好的機會(hui) 。1550nm激光器領域國產(chan) 配套廠商實力不俗,有望培育出較大產(chan) 業(ye) 機會(hui) 。建議關(guan) 注激光發射模組供應商炬光科技,光學元器件供應商舜宇光學科技、永新光學,以及即將上市的激光器廠商長光華芯、源傑科技等公司。

2

本周A股市場普跌,生物育種指數走強

2.1、本周A股市場普跌,小盤表現優(you) 於(yu) 大盤

本周(指3月21日至3月25日,下同)上證綜指收於(yu) 3212點,下跌1.19%;深證成指收於(yu) 12073點,下跌2.08%;創業(ye) 板指收於(yu) 2638點,下跌2.80%。大小盤風格方麵,本周大盤指數下跌2.16%,小盤指數下跌1.04%。2022年以來大盤指數累計下跌15.46%,小盤指數累計下跌15.16%,小盤/大盤比值為(wei) 1.28。

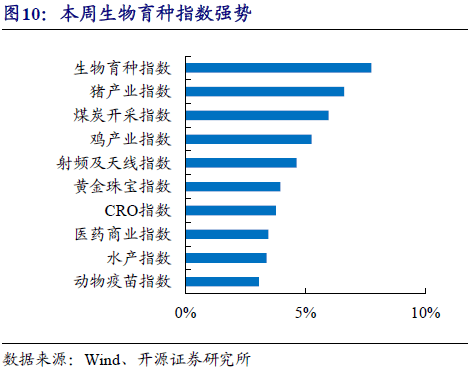

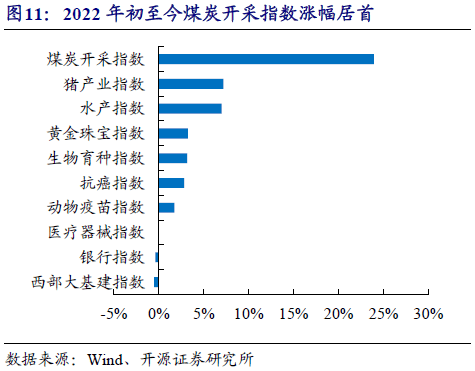

概念板塊方麵,本周生物育種指數表現走強。《種業(ye) 振興(xing) 行動方案》有望在近期印發實施。這是繼1962年出台《關(guan) 於(yu) 加強種子工作的決(jue) 定》後我國再次對種業(ye) 發展做出重要部署,被業(ye) 內(nei) 視為(wei) 中國種業(ye) 的第三次係統性改革升級。包括北京、湖南、江蘇、海南等地在內(nei) 的多個(ge) 省份都在加碼對於(yu) 種業(ye) 發展的支持力度,以期挖掘地區潛力,積極補齊短板。本周生物育種指數和豬產(chan) 業(ye) 指數分別上漲7.75%和6.61%。綜合2022年以來情況看,煤炭開采指數累計上漲23.94%,漲幅居首。

2.2、佩蒂股份、埃斯頓本周漲幅較大

目前中小盤主要重點覆蓋推薦智能汽車( 德賽西威、華陽集團、北京君正、中科創達、聯創電子、均勝電子、美格智能、炬光科技)、休閑零食( 鹽津鋪子、良品鋪子、三隻鬆鼠)、寵物和早餐( 佩蒂股份、巴比食品)、高端製造( 埃斯頓、安靠智電、晶晨股份、矩子科技、青鳥消防)四大方向的相關(guan) 個(ge) 股。從(cong) 本周表現來看,佩蒂股份、埃斯頓漲幅分別為(wei) 2.79%、0.16%。

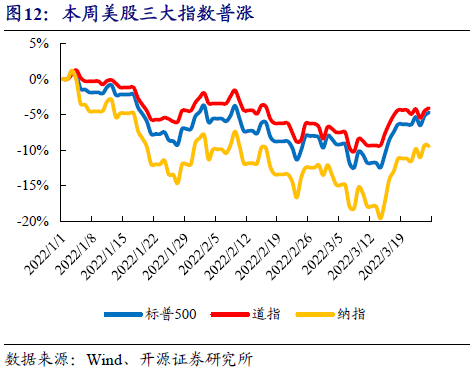

2.3、海外視角:美國三大指數普漲,納斯達克指數漲幅最大

3月21日至3月25日美股三大指數普漲,標普500指數報4543點,上漲1.79%;道瓊斯工業(ye) 指數報34861點,上漲0.31%,納斯達克指數報14169點,上漲1.98%。

本周港股通天立教育、中海物業(ye) 、新奧能源漲幅居前,本周分別上漲58.18%、25.89%、21.27%。天立教育為(wei) 中國西部地區領先的民辦教育服務提供商。公司主要從(cong) 事提供K-12教育服務,輔以專(zhuan) 為(wei) K-12學生及學前班兒(er) 童而設的培訓服務。公司已建立由(1)公司所擁有及營運的自有學校及自有早教中心;(2)公司提供管理服務的委托學校;(3)公司已授權使用公司品牌的特許早教中心組成的校網。

2.4、本周熱點新聞:殼牌與(yu) 比亞(ya) 迪在電動汽車充電領域開展合作;多家新能源車企提價(jia) ;《氫能產(chan) 業(ye) 發展中長期規劃(2021-2035年)》印發

公司新聞1:殼牌與(yu) 比亞(ya) 迪在電動汽車充電領域開展合作。自殼牌中國方麵獲悉,殼牌與(yu) 比亞(ya) 迪簽署全球戰略合作協議,雙方將在充電終端、家庭能源解決(jue) 方案、共建電動汽車服務中心等方麵展開合作,合作最先從(cong) 中國和歐洲市場開始,並計劃擴展至全球。殼牌與(yu) 比亞(ya) 迪還計劃成立合資公司,在中國發展電動汽車充電網絡;該合資公司預計將在深圳運營一萬(wan) 多個(ge) 電動汽車充電終端,並計劃拓展到中國其他城市。

Fun88官方网页版app1:受電池漲價(jia) 影響,特斯拉、小鵬、比亞(ya) 迪、哪吒等多家新能源車企提價(jia) 。2022年以來,新能源汽車銷售持續火爆。進入3月以來,特斯拉、小鵬、比亞(ya) 迪、哪吒等多家新能源車企先後調整了車輛售價(jia) 。根據車型不同,價(jia) 格上漲幅度普遍在3000元到1萬(wan) 多元不等。

Fun88官方网页版app2:《氫能產(chan) 業(ye) 發展中長期規劃(2021-2035年)》印發。《規劃》明確了氫的能源屬性、提出了氫能產(chan) 業(ye) 發展基本原則、提出了氫能產(chan) 業(ye) 發展各階段目標、部署了推動氫能產(chan) 業(ye) 高質量發展的重要舉(ju) 措,《規劃》要求,國家發展改革委建立氫能產(chan) 業(ye) 發展部際協調機製,協調解決(jue) 氫能發展重大問題,研究製定相關(guan) 配套政策。據不完全統計,全國已有北京市、上海市、廣州市、浙江省、江蘇省、貴州省和四川省等地發布了氫能相關(guan) 政策或規劃。據中國氣能聯盟預計,2020年至2025年間,中國氫能產(chan) 業(ye) 產(chan) 值將達1萬(wan) 億(yi) 元,2026年至2035年產(chan) 值達到5萬(wan) 億(yi) 元。

2.5、事件關(guan) 注:亞(ya) 洲自由開源軟件峰會(hui) ;2022(第十七屆)北京國際汽車展覽會(hui)

下月關(guan) 注:2022(第十七屆)北京國際汽車展覽會(hui) ——2022(第十七屆)北京國際汽車展覽會(hui) (簡稱:2022北京國際車展)時間定於(yu) 2022年4月21日-30日在北京中國國際展覽中心新館(天竺)和中國國際展覽中心老館(靜安莊)隆重舉(ju) 行,中國國際展覽中心新館(天竺)主要展示國內(nei) 外乘用車、商用車;中國國際展覽中心老館(靜安莊)主要展示國內(nei) 外汽車零部件及相關(guan) 產(chan) 品,並在靜安莊館設專(zhuan) 館舉(ju) 辦“2022北京國際新能源汽車展”,專(zhuan) 門展示國內(nei) 外汽車製造商在新能源汽車設計、製造上的新產(chan) 品。2022北京車展將集中展示中外汽車行業(ye) 當下前沿的技術與(yu) 產(chan) 品,聚焦智能網聯、新能源和輕量化等新技術與(yu) 傳(chuan) 統汽車工業(ye) 結合所帶來的創新展品,多角度向觀眾(zhong) 呈現全球汽車行業(ye) 在產(chan) 品升級、品牌升級、產(chan) 業(ye) 升級和出行模式等多方麵的創新理念和成果,引導人們(men) 對未來汽車生活的美好向往和追求。

3

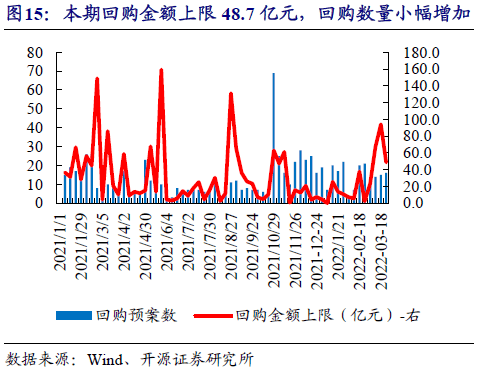

本周重大事項:璞泰來股權激勵值得關(guan) 注

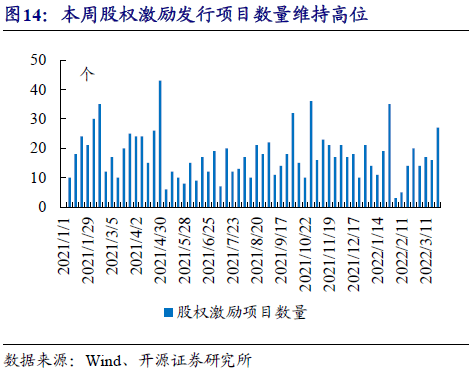

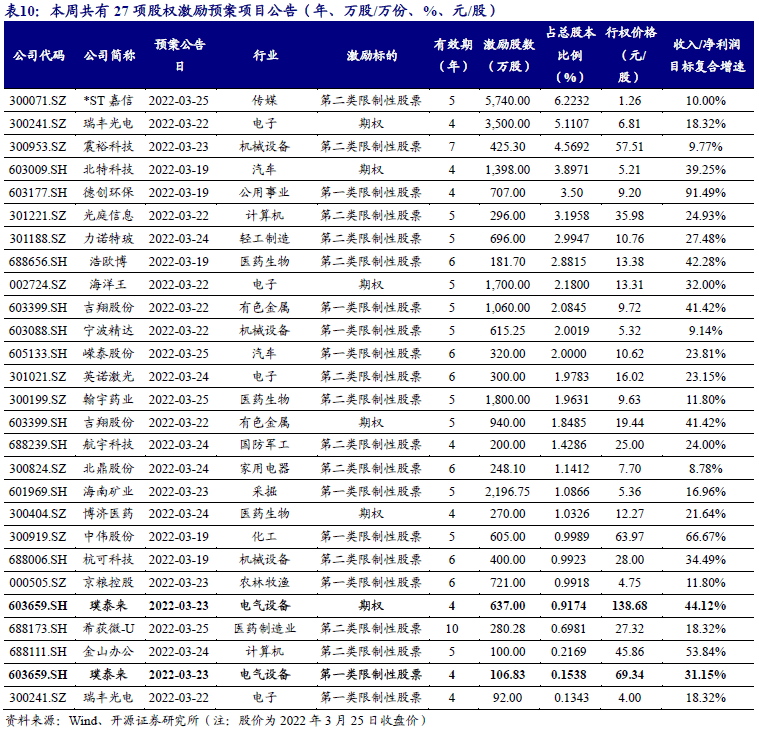

本周共有24家(27項方案)公司發布股權激勵方案,7家公司發布員工持股計劃,16家公司發布回購方案。其中璞泰來股權激勵方案值得重點關(guan) 注。

3月23日,璞泰來發布股票期權與(yu) 限製性股票激勵計劃,其中股票期權的激勵總股數637萬(wan) 股,激勵總數占當時總股本比例0.92%,行權價(jia) 格138.68元/股,有效期4年。本激勵計劃業(ye) 績考核目標為(wei) :2022、2023、2024年公司淨利潤分別不低於(yu) 26、40和54億(yi) 元。其中限製性股票激勵的激勵總股數106.83萬(wan) 股,激勵總數占當時總股本比例0.15%,股票轉讓價(jia) 格68.34元/股,有效期4年。本激勵計劃業(ye) 績考核目標為(wei) :2022、2023、2024年公司營業(ye) 收入分別不低於(yu) 125、165和215億(yi) 元。

股權激勵有利於(yu) 進一步健全公司長效激勵機製,吸引和留住優(you) 秀人才,充分調動公司核心團隊人員積極性,有效地將股東(dong) 利益、公司利益和核心團隊個(ge) 人利益結合,使各方共同關(guan) 注公司長遠發展,確保實現公司發展戰略和經營目標。

4

重點推薦主題及個(ge) 股最新觀點

4.1、智能汽車主題:德賽西威、華陽集團、北京君正、中科創達、聯創電子、均勝電子、美格智能、炬光科技

在特斯拉引領下的智能化升級,對汽車行業(ye) 從(cong) 產(chan) 品(機械向科技)、商業(ye) 模式(硬件到軟件和服務)、技術升級方式(硬件到軟硬結合)、產(chan) 業(ye) 鏈競爭(zheng) 格局(金字塔到扁平化)等多維度帶來了顛覆性的創新,使得汽車由一個(ge) 機械產(chan) 品向科技產(chan) 品升級,是汽車行業(ye) 百年以來的新變革。重點關(guan) 注智能化升級帶來的汽車行業(ye) 增量部件的機會(hui) ,包括域控製器、智能座艙、功率半導體(ti) 、存儲(chu) 芯片等方向。

4.1.1、德賽西威(002920.SZ):業(ye) 績持續高增長,智能汽車龍頭盡享產(chan) 業(ye) 紅利

詳情可參考公司深度報告《德賽西威(002920.SZ):業(ye) 績持續高增長,智能汽車龍頭盡享產(chan) 業(ye) 紅利》

公司發布2021年業(ye) 績預告,業(ye) 績高增長符合預期。公司發布2021年業(ye) 績預告,預計2021年全年實現歸母淨利潤8.00-8.50億(yi) 元,同比增長54.40%-64.05%;,中位數8.25億(yi) 元,同比增長59.22%;預計扣非淨利潤7.85-8.35億(yi) 元,同比增長69.88%-80.70%,中位數8.10億(yi) 元,同比增長75.29%。公司在汽車智能化大潮下業(ye) 績高速成長,符合預期,持續看好。

汽車市場顯著回暖,公司業(ye) 績加速成長。2021年第四季度,汽車行業(ye) 芯片供給逐步恢複,盡管不斷麵臨(lin) 疫情擾動,汽車市場仍顯著回暖。據乘聯會(hui) 數據,2021年第四季度國內(nei) 狹義(yi) 乘用車批發量同比下滑3.61%,相比2021年第三季度下滑12.67%顯著收窄。此外,新勢力車企銷量不斷創新高,小鵬汽車在2021年第四季度交付新車41,751台,同比增長222%。在此背景下,公司依托優(you) 秀的供應鏈管理能力以及在智能化領域的持續投入,新項目、新客戶不斷交付落地,業(ye) 績持續成長。按照中位數測算,公司在2021年第四季度實現淨利潤和扣非淨利潤分別為(wei) 3.34億(yi) 元、3.30億(yi) 元,同比增長66.97%、41.17%,相比2021年第三季度增長37.13%和下降1.40%顯著提升。

智能座艙自動駕駛雙重加持,智能汽車龍頭盡享產(chan) 業(ye) 紅利。自動駕駛領域,麵向泊車和低速場景自動駕駛域控製器以及行泊一體(ti) 解決(jue) 方案已經獲得吉利、奇瑞、廣汽等多家主機廠定點。高等級自動駕駛領域,公司前瞻布局與(yu) 英偉(wei) 達、小鵬合作開發IPU03域控製器,積累了基於(yu) 英偉(wei) 達芯片的域控製器軟硬件開發經驗。自動駕駛芯片領域玩家尚不成熟,英偉(wei) 達下一代芯片Orin X憑借強大的算力、完善的工具鏈和豐(feng) 富的量產(chan) 經驗,已幾乎成為(wei) 想快速落地自動駕駛功能的車企的首選。而公司基於(yu) 該芯片開發的域控製器IPU04已經獲得理想汽車等多個(ge) 項目定點,並將持續獲取新訂單。2022年是自動駕駛量產(chan) 元年,隨著高價(jia) 值量產(chan) 品的逐步落地,公司智能汽車龍頭供應商的地位將進一步鞏固。公司在智能座艙領域持續受益大屏化、多屏化趨勢,產(chan) 品和客戶不斷升級,2022年1月,公司與(yu) 高通宣布將基於(yu) 新一代驍龍座艙芯片平台打造第四代智能座艙係統,支持多屏聯動、AR等技術。自動駕駛領域公司全麵布局自動駕駛域控製器,基於(yu) 英偉(wei) 達Xavier芯片開發的IPU03搭配於(yu) 小鵬P7/P5,銷量快速增長;基於(yu) 英偉(wei) 達Orin X芯片開發的IPU04產(chan) 品已經獲得理想汽車等多個(ge) 頭部客戶定點;而基於(yu) 德州儀(yi) 器TDA4芯片開發的IPU02有望占領L2+級別自動駕駛市場;公司作為(wei) 國內(nei) 智能汽車龍頭,有望盡享產(chan) 業(ye) 紅利實現業(ye) 績騰飛。

基於(yu) 業(ye) 績預告,調整公司2021年業(ye) 績預期,維持2022、2023年不變,預計2021-2023年歸母淨利潤分別為(wei) 8.34(-0.43)/11.54/14.42億(yi) 元,對應 EPS 分別為(wei) 1.50/2.08/2.60元/股,對應當前股價(jia) 的PE分別為(wei) 93.1/67.2/53.8倍,維持“買(mai) 入”評級。

4.1.2、華陽集團(002906.SZ):2021年業(ye) 績符合預期,經營持續向好

詳情可參考公司深度報告《華陽集團:2021年業(ye) 績符合預期,經營持續向好》

業(ye) 績符合預期,經營持續向好。公司發布業(ye) 績預告,預計2021年實現歸母淨利潤2.80-3.00億(yi) 元,同比增長54.66%-65.70%,實現扣非淨利潤2.42-2.62億(yi) 元,同比增長103.03%-119.81%,符合我們(men) 預期。公司在HUD領域領先優(you) 勢不斷擴大,在座艙中控、傳(chuan) 感器、輔助駕駛係統等領域不斷探索新產(chan) 品開拓新客戶,向著全方位汽車電子服務廠商邁進,持續看好公司未來發展。

訂單大幅增加,非經常性收益減少和股權激勵費用增加造成利潤波動。報告期內(nei) ,公司在“缺芯”影響汽車銷量以及原材料價(jia) 格大幅上漲的背景下實現了收入和利潤的良性發展。收入方麵,公司的中控、HUD、無線充電、數字儀(yi) 表、精密壓鑄等業(ye) 務和產(chan) 品訂單大幅增加,業(ye) 務體(ti) 量快速擴張。利潤方麵,按中位數測算,預計公司2021年第四季度實現歸母淨利潤0.82億(yi) 元,同比下降10.84%,實現扣非淨利潤0.76億(yi) 元,同比增長30.34%。公司2021年非經常性收益相比2020年減少約0.22億(yi) 元且大部分體(ti) 現在第四季度,造成單季度利潤增速產(chan) 生一定波動。此外,2021年股權激勵費用相比2020年增加約0.10億(yi) 元。排除短期非經營性因素的影響,公司的業(ye) 績仍然保持了高速增長的態勢。

HUD、中控地位穩固,域控製器有望帶來新的成長動力。2021年,公司HUD保持領軍(jun) 地位,AR-HUD已搭載廣汽GS8實現批量出貨,產(chan) 品有望實現本土、合資、外資客戶的持續拓展。智能駕駛領域,公司在ADAS警示、360環視、融合視覺泊車等方向全麵布局。座艙領域,除信息娛樂(le) 係統、數字儀(yi) 表盤之外,公司的座艙域控製器亦完成開發並獲得頭部整車廠定點。公司開發的域控製器可配套高通8155、瑞薩H3及芯馳X9HP等芯片平台,能實現多屏互聯、跨屏顯示,以及數字儀(yi) 表盤、車載信息娛樂(le) 以及AR-HUD等多個(ge) 係統多種功能的融合,未來有望給公司帶來新的成長動力。

維持公司盈利預測,預計2021-2023歸母淨利潤分別為(wei) 2.98/4.16/5.42億(yi) 元,對應 EPS 分別為(wei) 0.63/0.88/1.14元/股,對應當前股價(jia) 的PE分別為(wei) 92.7/66.4/51.0倍,維持“買(mai) 入”評級。

詳情可參考公司深度報告《北京君正:全年業(ye) 績超預期,車載存儲(chu) 龍頭地位穩固》

全年業(ye) 績超預期,車載存儲(chu) 龍頭充分享受行業(ye) 紅利。公司發布2021年業(ye) 績預告,預計2021年實現歸母淨利潤8.08-9.84億(yi) 元,同比增長1003.94%-1244.82%,中位數8.96億(yi) 元,同比增長1224.38%;實現扣非淨利潤7.77-9.54億(yi) 元,同比增長3693.01%-4553.49%,中位數8.65億(yi) 元,同比增長4223.26%。公司業(ye) 績維持高增長,超越市場預期。北京君正在收購車載存儲(chu) 領軍(jun) ISSI後形成良好協同效應和卡位優(you) 勢,充分享受行業(ye) 紅利,看好公司未來發展前景。

下遊需求旺盛,ISSI拉動公司整體(ti) 業(ye) 績快速成長。2021年芯片下遊需求旺盛,ISSI實現高速增長拉動公司整體(ti) 業(ye) 績。汽車電子方麵,盡管汽車銷量麵臨(lin) “缺芯”等因素的影響,但在行業(ye) 智能化的大潮下,車載芯片、存儲(chu) 仍然供不應求,公司汽車電子產(chan) 品銷售收入持續高增長。而在工業(ye) 、醫療、通訊、消費等領域,受益於(yu) 需求的高景氣度,公司產(chan) 品亦實現量價(jia) 齊升。視頻芯片領域,行業(ye) 競爭(zheng) 格局顯著改善,公司產(chan) 品迎來快速發展機遇,在2021年實現不俗的業(ye) 績表現。而傳(chuan) 統的微處理器芯片業(ye) 務在物聯網全麵滲透的背景下,同樣實現了較快速的增長。

汽車智能化大勢所趨,公司進軍(jun) 平台型車載芯片公司,將是最受益標的之一。展望未來,汽車智能化大幕徐徐拉開,車載存儲(chu) 、芯片市場規模將延續高增長態勢。存儲(chu) 領域,公司已經建立起全球化的汽車供應鏈體(ti) 係,形成SRAM、DRAM、Flash等全麵的車載存儲(chu) 產(chan) 品布局,並延伸到中高端市場,DDR4產(chan) 品不斷迭代。模擬互聯芯片領域,公司的LED驅動芯片受益智能化車燈的快速滲透前景明朗,同時著力布局聯網芯片的研發,產(chan) 品已經實現小批量供貨,此外車載ISP等產(chan) 品亦在儲(chu) 備中,公司車載芯片平台的布局正逐步成型。隨著未來晶圓廠產(chan) 能緊張的逐步緩解,公司業(ye) 績有望實現持續快速成長。

維持公司業(ye) 績預測,預計公司2021-2023歸母淨利潤分別為(wei) 8.71/12.37/16.19億(yi) 元,對應 EPS 分別為(wei) 1.81/2.57/3.36元/股,對應當前股價(jia) 的PE分別為(wei) 63.5/44.7/34.1倍,維持“買(mai) 入”評級。

詳情可參考公司深度報告《中科創達:操作係統龍頭,軟件定義(yi) 汽車時代的“賣鏟人”》

底層軟件使能者,軟件定義(yi) 汽車時代的“賣鏟人”。中科創達深耕操作係統底層技術,在智能手機、智能汽車、智能物聯網三大業(ye) 務板塊形成獨有競爭(zheng) 力。汽車智能化大潮下,智能座艙軟件單車價(jia) 值量和滲透率雙升,公司以底層技術切入形成整體(ti) 解決(jue) 方案,深度綁定高通持續受益。未來將進一步發力整車SOA架構和自動駕駛底層軟件技術,向汽車智能操作係統核心供應商邁進,有望成為(wei) 軟件定義(yi) 汽車時代的“賣鏟人”。

軟件定義(yi) 汽車時代,軟件的單車價(jia) 值和重要性大幅提升。智能汽車時代,整車、智能座艙、自動駕駛環節軟件開發迎來變革。座艙領域多屏化、大屏化、域化持續推進,基礎軟件需求不斷擴大。自動駕駛域,高價(jia) 值量、高算力的芯片帶來了複雜的基礎軟件和工具鏈的適配需求。整車層麵,集中式的電子電氣架構和SOA軟件框架讓汽車有了神經和大腦,SOA平台決(jue) 定底層硬件的複用程度和上層應用生態的豐(feng) 富程度,是整車廠構建差異化競爭(zheng) 力的核心。汽車迎來百年變革,智能化的體(ti) 驗和服務需要建立在高算力平台和豐(feng) 富的軟件應用生態之上。汽車的差異化競爭(zheng) 將由硬件定義(yi) 轉向軟件定義(yi) 時代,軟件的單車價(jia) 值和重要性都將得到大幅提升。

多點開花,智能操作係統龍頭打開智能網聯新篇章。公司智能手機業(ye) 務受益5G換機潮保持穩健增長。物聯網業(ye) 務憑借全麵的底層軟件和應用算法開發能力,不斷拓寬下遊客戶範圍,公司硬件+操作係統+算法的資源池不斷豐(feng) 富,形成更強的適配能力進而步入正循環。智能汽車領域,公司擁有前瞻性戰略布局、豐(feng) 富的項目經驗、廣泛的合作夥(huo) 伴,優(you) 勢顯著,與(yu) 高通深度合作,將盡享高通核心芯片在座艙域快速發展以及進一步向自動駕駛拓展的紅利。近期公司與(yu) 高合實踐整車SOA架構搭建,同時進一步向自動駕駛域拓展,向著汽車智能操作係統的核心供應商邁進。

維持預計2021-2023年公司歸母淨利潤分別為(wei) 6.10/8.17/10.92億(yi) 元,對應EPS分別為(wei) 1.44/1.92/2.57元/股,當前股價(jia) 對應PE分別85.9/64.2/48.0倍,維持“買(mai) 入”評級。

詳情可參考公司深度報告《均勝電子:安全業(ye) 務引入戰略投資者,企業(ye) 價(jia) 值迎來重估》

公司引入戰略投資者對安全事業(ye) 部增資。2021年11月11日,公司公告擬成立安徽均勝控股並引入戰略投資者先進製造產(chan) 業(ye) 投資基金二期、合肥建恒新能源以及肥西產(chan) 業(ye) 投資對安徽均勝控股增資,三方擬分別出資15/6/4億(yi) 元。公司安全事業(ye) 部控股主體(ti) 為(wei) 均勝安全控股。在引入戰投後,安徽均勝控股和PAG將分別持有均勝安全控股約86%、14%股權。先進製造業(ye) 基金、先進製造業(ye) 基金二期、合肥建恒新能源、肥西產(chan) 投將合計持有安徽均勝控股約30%的股權,公司持有安徽均勝控股約70%股權。增資帶來協同效應,全資產(chan) 迎來價(jia) 值重估,看好公司發展前景。

安全資產(chan) 迎來價(jia) 值重估,戰投助力業(ye) 務進一步擴展。本次增資評估均勝安全控股當前全部股東(dong) 權益價(jia) 值為(wei) 22.92億(yi) 美元,按照2021年11月11日匯率折合成人民幣約為(wei) 146.66億(yi) 元。均勝電子持有的均勝安全控股股權價(jia) 值在增資前後分別約為(wei) 16.15億(yi) 美元和13.80億(yi) 美元,折合成人民幣分別約為(wei) 103.34億(yi) 元和88.30億(yi) 元,公司安全資產(chan) 價(jia) 值迎來重估。戰略投資者中,先進製造業(ye) 基金二期對先進製造、新能源汽車等領域進行了廣泛的投資布局,產(chan) 業(ye) 資源和投資經驗豐(feng) 富,將對公司形成有力支持;合肥方戰略投資者均為(wei) 100%政府持股,其中合肥建恒新能源是合肥市政府對蔚來投資的主體(ti) ,未來將與(yu) 肥西產(chan) 投一同,從(cong) 政策、產(chan) 業(ye) 、資源、資金等方麵助力公司安全業(ye) 務的發展。多方加持下,公司安全業(ye) 務有望進一步擴大在國內(nei) 市場的份額。

安全業(ye) 務逐步修複,智能汽車全棧解決(jue) 方案供應商正成型。2021年,公司安全板塊在行業(ye) 全麵承壓的背景下基本完成業(ye) 務整合,未來整合費用下降疊加高效產(chan) 能搭建以及高毛利訂單落地,利潤有望逐步修複。電動化和智能化板塊公司業(ye) 務布局全麵,在HMI、域控製器、BMS等領域實現業(ye) 績快速成長,並逐步發力感知、決(jue) 策等自動駕駛全棧解決(jue) 方案的提供,未來前景可期。

維持預計公司2021-2023年歸母淨利潤分別為(wei) 6.32/13.11/20.05億(yi) 元,對應EPS分別為(wei) 0.46/0.96/1.47元/股,對應當前股價(jia) 的PE分別為(wei) 46.6/22.5/14.7倍,維持“買(mai) 入”評級。

4.1.6、美格智能(002881.SZ):2021年業(ye) 績高速成長,未來發展前景可期

詳情可參考公司深度報告《美格智能(002881.SZ):2021年業(ye) 績高速成長,未來發展前景可期》

業(ye) 績小幅低於(yu) 預期,遠期發展前景廣闊。公司發布2021年度業(ye) 績預告,預計公司2021年實現歸母淨利潤1.10-1.25億(yi) 元,同比增長300.87%-355.54%;實現扣非淨利潤0.72-0.87億(yi) 元,同比增長343.42%-435.80%;業(ye) 績整體(ti) 小幅低於(yu) 預期。公司作為(wei) 模組行業(ye) 新星,智能模組和數傳(chuan) 模組出貨量高速增長,FWA產(chan) 品快速占領海外市場,新能源車智能座艙模組已開始大批量向整車廠供貨,持續看好公司未來發展。

主力業(ye) 務多點開花,規模效應逐步體(ti) 現。2021年全年公司預計實現收入19.50-20.50億(yi) 元,同比增長73.95%-82.87%。營收快速增長得益於(yu) 業(ye) 務的全麵開花。數傳(chuan) 模組受益IOT市場蓬勃發展,出貨量大增。智能模組在傳(chuan) 統領域之外,切入座艙市場,現已批量供貨頭部新能源車企,形成良好開端。FWA產(chan) 品抓住市場機遇,在海外市場快速擴張。費用端,隨著公司體(ti) 量的快速成長,規模效應逐步顯現。2021年公司銷售費用和研發費用約分別增長28.79%和8.41%,顯著低於(yu) 收入增速。公司無線通信模組+解決(jue) 方案的業(ye) 務模式,以及強有力的技術和產(chan) 品支持能力逐步獲得市場認可,以全球運營商、品牌客戶、上市公司為(wei) 代表的客戶群體(ti) 不斷擴大,給公司發展提供強大動能。

AIOT為(wei) 基,5G、車載業(ye) 務推動公司邁上新台階。智能模組方麵,隨著物聯網的不斷滲透和5G的逐步推開,家電、高清視頻、筆電、工業(ye) 、電力等領域對物聯網設備的需求不斷增長,公司產(chan) 品將繼續實現新行業(ye) 的拓展和所在領域市場份額的提升。FWA領域,在華為(wei) 出讓市場的背景下,公司產(chan) 品有望持續擴大份額。而在智能汽車領域,公司的座艙車機模組已經實現從(cong) 零到一的突破,可預見的未來,公司的產(chan) 品和解決(jue) 方案將得到更多整車廠的認可,在汽車市場開花結果,推動業(ye) 績邁上新台階。

基於(yu) 業(ye) 績預告,小幅調整公司業(ye) 績預期,預計公司2021-2023歸母淨利潤分別為(wei) 1.20(-0.06)/1.82/2.98億(yi) 元,對應 EPS 分別為(wei) 0.65(-0.03)/0.99/1.62元/股,對應當前股價(jia) 的PE分別為(wei) 58.4/38.5/23.6倍,維持“買(mai) 入”評級。

4.1.7、聯創電子(002036.SZ):光學業(ye) 務高速增長,車載鏡頭龍頭初步成型

詳情可參考公司深度報告《聯創電子:光學業(ye) 務高速增長,車載鏡頭龍頭初步成型》

2020年高基數影響下2021年Q3單季度業(ye) 績下滑。公司發布2021年三季度報告,前三季度實現收入71.21億(yi) 元,同比增長25.89%,實現歸母淨利潤1.88億(yi) 元,同比下降10.24%。其中Q3單季度收入23.10億(yi) 元,同比下降26.65%,歸母淨利潤0.91億(yi) 元,同比下降25.89%,主要是2020年三季度業(ye) 績高基數所致。2021年單三季度,公司光學業(ye) 務收入同比增長35.84%,其中廣角、車載鏡頭及模組收入增速分別為(wei) 86.75%、620.06%,呈現出高成長性。

自動駕駛漸行漸近,光學鏡頭和攝像模組蓄勢待發。自動駕駛時代漸行漸近,車載光學鏡頭和攝像模組迎來量價(jia) 齊升。以蔚來為(wei) 例,相比ES8的5個(ge) 200萬(wan) 像素的攝像頭,新車型 ET7將搭載11個(ge) 800萬(wan) 像素攝像頭,數量和價(jia) 格均顯著提升。未來單車攝像頭有望普遍增加,包含模組在內(nei) ,產(chan) 品的單車價(jia) 值量有望達到數千元。車載鏡頭要求在大溫差等惡劣條件下保持高質量的成像效果,模造玻璃鏡頭優(you) 勢顯著,行業(ye) 有關(guan) 公司有望充分受益汽車智能化趨勢實現業(ye) 績跨越式發展。

汽車鏡頭全麵發力,車載光學鏡頭領軍(jun) 初步成型。公司在車載鏡頭領域訂單充足,目前已經有多款鏡頭產(chan) 品通過mobilesye以及英偉(wei) 達認證,與(yu) 特斯拉及多家全球知名汽車一級供應商緊密合作,並成為(wei) 華為(wei) 車載鏡頭的主供。在與(yu) 蔚來的合作中,公司中標ET7全部7顆8M車載鏡頭模組,產(chan) 品升級路徑清晰。2021年10月公司與(yu) 合肥高新區管委會(hui) 共同投資20億(yi) 元擴產(chan) ,預計到2025年分別實現年產(chan) 0.5億(yi) 顆鏡頭和模組的生產(chan) 能力,有望進一步夯實公司領導地位。廣角鏡頭領域,公司在鞏固GoPro、影石等客戶的基礎上,切入新客戶如大疆等供應鏈,業(ye) 務亦實現持續快速擴張,光學鏡頭龍頭正冉冉升起。

受剝離觸控業(ye) 務等因素影響,我們(men) 下調公司2021-2022年業(ye) 績預期,但仍然看好公司作為(wei) 車載光學鏡頭龍頭的發展前景。預計2021-2023歸母淨利潤分別為(wei) 3.28(-1.29)/5.04(-1.55)/6.71億(yi) 元,對應 EPS 分別為(wei) 0.31(-0.18)/0.47(-0.24)/0.63元/股,對應當前股價(jia) 的PE分別為(wei) 58.4/38.1/28.6倍,維持“買(mai) 入”評級。

業(ye) 績高增長符合預期,光子魔術師揚帆起航。公司發布2021年業(ye) 績預告,預計2021年實現歸母淨利潤0.62-0.72億(yi) 元,同比增長77.80%-106.48%;實現扣非淨利潤0.41-0.51億(yi) 元,同比增長111.19%-162.38%,業(ye) 績符合預期。公司手握激光器上遊“產(chan) 生光子”和“調控光子”核心技術,邁向廣闊激光行業(ye) 中遊模組市場,發力泛半導體(ti) 、醫美,並成為(wei) 激光雷達核心零部件供應商,持續看好。

上遊零部件和中遊模組業(ye) 務全麵加速,盈利能力顯著提升。2021年,公司的營業(ye) 收入實現快速增長,盈利能力顯著提升。業(ye) 務方麵,半導體(ti) 激光業(ye) 務在疫情後下遊市場需求複蘇的背景下持續向好,光束準直轉換係列產(chan) 品出貨量大幅提升,預製金錫薄膜陶瓷熱沉、光場勻化器等產(chan) 品打開新的市場空間;激光雷達業(ye) 務收入顯著增長,產(chan) 品研發和市場拓展有序推進。毛利率方麵,受益自有產(chan) 線的搭建,盈利能力明顯提升。公司在收購LIMO後進行了全麵戰略重組,於(yu) 東(dong) 莞新建激光光學元器件後端產(chan) 線,自主完成光學鍍膜工藝,該工序合格率從(cong) 采用外協廠商時期的80%提升至90%;優(you) 化精密切割、清洗和檢驗工藝,顯著降本增效,單(非)球麵鏡後端生產(chan) 工藝人均產(chan) 品產(chan) 出量提升近十倍。

半導體(ti) 、醫美產(chan) 品蓄勢待發,激光雷達產(chan) 品將推動公司業(ye) 績騰飛。公司布局的上遊半導體(ti) 激光元器件和激光光學產(chan) 品壁壘深厚形成穩健基本盤,未來仍將不斷加深基礎技術研究強化護城河。中下遊市場中,泛半導體(ti) 製程領域,公司多種產(chan) 品打破海外壟斷,形成技術路線替代,產(chan) 品驗證完成後有望放量。醫美領域,與(yu) 英國Cyden簽約8億(yi) 大單蓄勢待發。而在激光雷達領域,公司持續為(wei) 頭部廠商供應元器件,並憑借優(you) 異的產(chan) 品性能贏得大陸集團、B公司激光雷達發射模組訂單,未來隨著相關(guan) 車型的量產(chan) 業(ye) 績將顯著提升,同時公司亦布局新客戶,儲(chu) 備新產(chan) 品,將成為(wei) 激光雷達行業(ye) 從(cong) 無到有快速成長時期的主要受益者之一。

維持公司業(ye) 績預測,預計公司2021-2023歸母淨利潤分別為(wei) 0.65/1.26/2.37億(yi) 元,對應EPS 分別為(wei) 0.72/1.40/2.63元/股,對應當前股價(jia) 的PE分別為(wei) 262.4/134.2/71.7倍,維持“買(mai) 入”評級。

4.2、高端製造:矩子科技、青鳥消防、晶晨股份、安靠智電、埃斯頓

詳情可參考公司深度報告《矩子科技:收入進一步加速增長,業(ye) 績符合預期 》

收入增長進一步加速,業(ye) 績符合預期:公司發布2021年三季度業(ye) 績報告,2021年前三季度實現營業(ye) 收入4.08億(yi) 元,同比增長18.77%;實現歸母淨利潤8658.49萬(wan) 元,同比增長26.70%。其中,2021Q3預計實現收入1.46億(yi) 元,同比增長32%,實現歸母淨利潤2904.58萬(wan) 元,同比增長11%,扣非後歸母淨利潤2716萬(wan) 元,同比增長25.53%,業(ye) 績符合預期。公司3D SPI和3D AOI新產(chan) 品正在快速放量,同時Mini LED、FPC柔性電路板、半導體(ti) 、鋰電、醫藥等領域新產(chan) 品正在相繼推出,機器視覺業(ye) 務的快速增長推動了公司收入的加速增長。

3D新產(chan) 品收入確認周期延長,訂單情況良好推動收入持續高增:公司3D新產(chan) 品的客戶使用驗證周期相對更長,收入確認周期延長。公司新產(chan) 品訂單持續攀升推動了公司收入的加速增長,2021年三季度末,公司合同負債(zhai) 為(wei) 2686.72萬(wan) 元,同比增長160.04%,環比增長95.75%。同時,公司2021年三季度末的存貨達2.48億(yi) 元,同比增長83.50%。公司合同負債(zhai) 和存貨的大幅增加的主要原因為(wei) 新簽訂單情況良好以及原材料備貨和發出商品較多。未來隨著3D新產(chan) 品收入的逐步確認以及新簽訂單的逐步落地,將推動公司收入持續保持高增。

原材料漲價(jia) 導致毛利率下行,靜待機器視覺龍頭崛起:受產(chan) 品結構影響和上遊原材料價(jia) 格大幅上漲的影響,2021Q3公司毛利率出現了顯著的下滑。2021Q3單季度毛利率32.33%,較2020Q3下降了9.06個(ge) pct,較2021Q2下降了3.9個(ge) pct。但未來隨著高端3D產(chan) 品的放量、機器視覺業(ye) 務占比的提升以及原材料成本壓力的放緩,我們(men) 認為(wei) 公司毛利率未來將持續提升。目前公司MINI LED檢測產(chan) 品正在快速放量,半導體(ti) 、鋰電、醫藥、紡織等新的應用領域正在相繼拓展,鐳雕機、選擇性波峰焊、高速點膠機等新產(chan) 品正相繼推出,靜待公司作為(wei) 機器視覺設備的龍頭崛起。

我們(men) 維持公司2021-2023年歸母淨利潤預計分別為(wei) 1.22/1.67/2.41億(yi) 元,對應2021-2023年 EPS 分別為(wei) 0.75/1.03/1.48元/股,當前股價(jia) 對應PE分別為(wei) 53.9/39.3/27.2倍,維持“買(mai) 入”評級。

4.2.2、青鳥消防(002960.SZ):全年業(ye) 績符合預期,持續高增值得期待

詳情可參考公司深度報告《青鳥消防:全年業(ye) 績符合預期,持續高增值得期待》

2021年營收預計同比增長46.56%-66.36%,業(ye) 績符合預期。公司發布2021年年度業(ye) 績預告,預計2021年實現營業(ye) 收入37-42億(yi) 元,同比增長46.56%-66.36%,淨利潤4.85-5.55億(yi) 元,同比增長12.78%~29.06%。據此計算,公司2021Q4預計實現收入11.25-16.25億(yi) 元,同比增長32.98%-92.08%,淨利潤1.01-1.71億(yi) 元,若取值中位數1.36億(yi) 元,2021Q4淨利潤將同比增長23.64%,業(ye) 績符合預期。

通用消防海外整合順利平穩增長,應急疏散業(ye) 務持續高增。公司2021年通用消防業(ye) 務預計將保持30%左右的增速水平,青鳥品牌和久遠品牌營收增速穩定,法國Finsecur公司整合順利,銷售額快速增長;應急照明與(yu) 智能疏散業(ye) 務公司已形成了“青鳥消防”、“左向照明”、“中科知創”等多品牌產(chan) 品矩陣,同時繼2020年實現177%的同比高增後,預計2021年度將保持超過200%的高增速,訂單與(yu) 發貨量持續大幅增長。根據公司三季度數據推算,2021年Q4公司應急疏散訂單約為(wei) 2.4億(yi) 元,相比2020年Q4的0.71億(yi) 元同比增長約240%。2021年應急管理部發布了《高層民用建築消防安全管理規定》,提出高層民用建築應當實行更加嚴(yan) 格的消防安全管理,驅動市場空間進一步打開,對消防產(chan) 品要求再次提高,未來公司有望受益市場擴容和領先技術實力持續擴大市場份額。

二代朱鹮芯片批量生產(chan) ,堅定擁抱儲(chu) 能消防星辰大海。截至2021年,公司是全球所有消防報警企業(ye) 中唯一一家自研芯片的企業(ye) ,第二代朱鹮芯片已經開始批量生產(chan) ,且在應急疏散係列產(chan) 品中已廣泛應用,成功實現降本增效。同時,公司亦擬通過“朱鹮”芯片的底層技術優(you) 勢,大力推進對儲(chu) 能消防的前置探測等方麵開發與(yu) 拓展,本年內(nei) 已中標多個(ge) 儲(chu) 能變電站項目。2021年12月28日,北京市市場監督管理局正式發布《電力儲(chu) 能係統建設運行規範》,未來隨著儲(chu) 能行業(ye) 的快速發展,公司堅定擁抱儲(chu) 能消防的選擇將迎來價(jia) 值綻放。

我們(men) 維持2021-2023年盈利預測不變,預計2021-2023年歸母淨利潤分別為(wei) 5.21、6.43和7.92億(yi) 元,對應2021-2023年 EPS 分別為(wei) 1.49/1.85/2.27元/股,當前股價(jia) 對應PE分別為(wei) 19.3/15.6/12.7倍,維持“買(mai) 入”評級。

詳情可參考公司深度報告《晶晨股份:2021業(ye) 績增長超預期,主營芯片放量前景可期》

公司發布2021年度業(ye) 績快報,2021扣非淨利潤同比增長744.90% 。公司發布2021年度業(ye) 績快報,2021年公司營業(ye) 收入為(wei) 47.8億(yi) 元,同比增長74.50%,歸母淨利潤為(wei) 8.14億(yi) 元,同比增長608.49%,扣非淨利潤為(wei) 7.18億(yi) 元,同比增長744.90%。其中2021Q4營業(ye) 收入15.44億(yi) 元,環比增長25.32%,歸母淨利潤3.13億(yi) 元,環比增長24.21%,業(ye) 績增長超預期。

主營芯片產(chan) 品持續放量,海外市場前景可期。公司2021年業(ye) 績超預期增長的主要原因是智能機頂盒芯片和AI音視頻係統終端芯片出貨量均獲高速增長。智能機頂盒芯片方麵,根據格蘭(lan) 研究數據顯示,2021年國內(nei) 市場IPTV用戶數將達到4.84億(yi) 戶,同比增長54%,同時中國移動、聯通和電信的智能機頂盒采購數量大幅增加,國內(nei) 智能機頂盒芯片收入大幅放量;海外市場安卓機頂盒2020年市場規模為(wei) 32億(yi) 美元,預計2026年將達120億(yi) 美元,年均複合增長率為(wei) 25%,海外市場不斷加速普及。AI音視頻係統終端芯片方麵,公司具備多層次AI終端芯片解決(jue) 方案,擁有堅實的客戶基礎。公司已進入全球100家運營商+互聯網流媒體(ti) 巨頭Netflix、Google、Amazon等企業(ye) 供應鏈,隨著海外智能化滲透率提升,公司機頂盒、電視、激光投影芯片將會(hui) 快速增長。

WiFi藍牙和車載新品研發順利,汽車電子芯片進軍(jun) 智能座艙大有可為(wei) 。公司新產(chan) 品持續推進,根據同花順財經網報道,WiFi 5+BT 5.2單芯片W155S1於(yu) 2021年8月實現大規模量產(chan) ,配套包含小米TV Stick等大客戶產(chan) 品,WiFi 6預計2022年6月生產(chan) ;公司汽車電子芯片主要用於(yu) 車載娛樂(le) 屏,其中車載前裝中控係統V901D已經獲得海外客戶訂單,包括林肯Lincoln Play等,且出貨量穩步提升,公司依托汽車領域娛樂(le) 係統的優(you) 勢,未來進軍(jun) 智能座艙領域將大有可為(wei) 。

我們(men) 預計公司2022年、2023年歸母淨利潤分別為(wei) 11.41億(yi) 元和15.55億(yi) 元不變,對應2022-2023年 EPS 分別為(wei) 2.78和3.78元/股,當前股價(jia) 對應PE分別為(wei) 46.3和34.1倍,維持“買(mai) 入”評級。

詳情可參考公司深度報告《安靠智電:2021業(ye) 績增長符合預期,多重利好打開向上空間》

2021扣非淨利潤同比增長35.97%-57.76%,業(ye) 績增長符合預期。公司發布2021年度業(ye) 績預告,預計2021年度實現歸屬於(yu) 上市公司股東(dong) 的淨利潤1.90億(yi) 元-2.15億(yi) 元,同比增長43.53%-62.42%;預計2021年度實現扣非淨利潤1.56億(yi) 元-1.81億(yi) 元,同比增長35.97%-57.76%,整體(ti) 業(ye) 績符合預期。公司2021年股權激勵費用預計為(wei) 3800萬(wan) 元,一定程度影響公司扣非淨利,預計伴隨2022年公司股權激勵費用的降低,公司盈利水平將相應獲得提升。

GIL訂單情況良好,多重利好打開向上空間。公司曹山項目5.71億(yi) 訂單和南京燕子磯項目1.79億(yi) 訂單均按照施工進度逐步獲得回款,2021年僅(jin) 能確認部分收入,公司目前在手訂單相對充裕。我們(men) 認為(wei) 良好訂單拓展情況、與(yu) 綠發集團簽訂戰略合作協議、行業(ye) 競爭(zheng) 格局優(you) 化等多重利好因素將共同助力公司打開向上空間:公司2021年12月與(yu) 山東(dong) 華星石油化工集團有限公司新簽訂2578萬(wan) 元訂單,伴隨後續新訂單逐步落地,公司2022年業(ye) 績持續高速增長具有較大確定性;公司2021年11月與(yu) 中國綠發投資集團有限公司簽訂戰略合作框架協議,綠發集團是是國內(nei) 少數經營土地資源盤活業(ye) 務的央企,與(yu) 綠發的合作將為(wei) 市場開拓提供較大助力;中國電氣裝備集團的成立也在一定程度改善了行業(ye) 競爭(zheng) 格局,塑造更加良性的行業(ye) 生態,進一步利好公司後續訂單拓展。

智慧模塊化變電站優(you) 勢明顯,有望成為(wei) 新增長極。公司智慧模塊化變電站解決(jue) 方案以一、二次融合的智能設備為(wei) 模塊,通過工廠化生產(chan) 預製、現場模塊化裝配建設變電站,一方麵可以縮短建設周期,另一方麵可以節約城市寶貴土地資源,公司憑借開變一體(ti) 機技術相比傳(chuan) 統變電站可節約大量空間,在城市空間日益稀缺背景下價(jia) 值凸顯。未來伴隨城市社區、IDC、大型化工廠、金屬冶煉廠等多場景需求落地,智慧模塊化變電站有望成為(wei) 新增長極。

維持公司2021-2023年盈利預測不變,預計公司2021-2023年歸母淨利潤分別為(wei) 2.08/3.49/4.80億(yi) 元,對應2021-2023年 EPS 分別為(wei) 1.24/2.08/2.86元/股,當前股價(jia) 對應PE分別為(wei) 51.7/30.8/22.4倍,維持“買(mai) 入”評級。

4.2.5、埃斯頓(002747.SZ):國產(chan) 工業(ye) 機器人龍頭,內(nei) 外雙輪築深護城河

詳情可參考公司深度報告《埃斯頓(002747.SZ):國產(chan) 工業(ye) 機器人龍頭,內(nei) 外雙輪築深護城河》

國產(chan) 機器人龍頭,厚積薄發劍指長遠。埃斯頓是自動化核心部件及運動控製係統、工業(ye) 機器人及成套設備供應商,依托內(nei) 生外延的技術優(you) 勢構築護城河,依托“通用+細分”戰略擴大工業(ye) 機器人本體(ti) 海內(nei) 外市場份額成效顯著。公司技術實力強勁,產(chan) 品研發不斷推陳出新,已形成以工業(ye) 機器人本體(ti) 為(wei) 主的豐(feng) 富多元的產(chan) 品矩陣。

上遊核心技術相繼突破,國產(chan) 工業(ye) 機器人高歌猛進。根據IFR預測,全球工業(ye) 機器人2021年安裝量預計可達43.5萬(wan) 台,同比增長將達13%,2022-2024年每年新安裝量分別較2020年同比增長18%、27%、35%,伴隨鋰電、光伏等增量市場需求逐步打開,工業(ye) 機器人下遊市場放量可期。從(cong) 產(chan) 業(ye) 鏈來看,上遊核心零部件生產(chan) 技術壁壘高成為(wei) 市場價(jia) 值高地,外資品牌憑借技術優(you) 勢壟斷上遊生產(chan) ,同時憑借成本優(you) 勢占據工業(ye) 機器人中遊本體(ti) 市場份額。但內(nei) 資品牌正日益注重通過提升技術實力打造核心競爭(zheng) 力,並已逐漸突破上遊核心零部件及中遊本體(ti) 的技術壁壘,實現了內(nei) 資品牌在全球工業(ye) 機器人本體(ti) 的市場份額大幅提升,將有望在2025年實現市場份額占比50%的目標。

內(nei) 外雙輪構築技術護城河,“通用+細分”戰略占領本體(ti) 市場成效顯著。公司通過積累底層技術和外延並購優(you) 質資產(chan) ,已經實現了80%的零部件自主供應,具備滿足通用化和定製化需求的本體(ti) 自主設計能力,並能夠開發、優(you) 化軟件算法提升機器人本體(ti) 質量。目前,公司全產(chan) 業(ye) 鏈技術布局完善,協同效應優(you) 勢逐步顯現。依托強勁技術實力,公司堅持以“通用+細分”戰略占領工業(ye) 機器人本體(ti) 市場,現階段,公司已在光伏、鋰電與(yu) 3C等細分行業(ye) 和焊接、鈑金加工等通用市場上形成顯著競爭(zheng) 優(you) 勢,國內(nei) 外客戶資源與(yu) 訂單數量充足。伴隨公司產(chan) 品在內(nei) 外市場上需求放量,公司有望於(yu) 2025年進入國際機器人第一陣營。

我們(men) 預計公司2021-2023年歸母淨利潤分別為(wei) 1.58/2.63/4.15億(yi) 元,對應EPS為(wei) 0.18/0.30/0.48元/股,當前股價(jia) 對應的PE分別為(wei) 128.6/77.4/49.1倍,首次覆蓋,給予“買(mai) 入”評級。

4.3、休閑零食主題:鹽津鋪子、良品鋪子、三隻鬆鼠

休閑零食萬(wan) 億(yi) 市場,由於(yu) 細分品類眾(zhong) 多且渠道多樣,行業(ye) 相對分散。消費升級背景下,休閑零食處於(yu) 品牌化集中的趨勢之中,並且目前已成長出單品類或者區域性的龍頭品牌和公司。單品類龍頭方向建議關(guan) 注大品類烘焙(桃李)、鹵製品(絕味)、堅果(洽洽),多品類、多品牌方向建議關(guan) 注鹽津鋪子和達利食品,渠道型龍頭關(guan) 注線下龍頭良品鋪子和線上龍頭三隻鬆鼠。

4.3.1、鹽津鋪子(002847.SZ):收入同比轉正,盈利能力企穩回升

詳情可參考公司深度報告《鹽津鋪子:收入同比轉正,盈利能力企穩回升》

考慮渠道變革對公司的衝(chong) 擊以及原材料價(jia) 格大幅上漲的壓力,我們(men) 下調公司2021-2023年歸母淨利潤分別至1.40(-2.16)/3.08(-1.73)/4.17(-3.36)億(yi) 元,對應EPS分別為(wei) 1.09(-1.66)/2.38(-1.33)/3.22(-2.63)元,當前股價(jia) 對應2021-2023年PE分別為(wei) 61.3/27.9/20.6倍。我們(men) 依舊看好公司在散裝稱重零食領域的發展,維持“買(mai) 入”評級。

詳情可參考公司深度報告《良品鋪子:2021Q4營收增長提速,盈利能力改善可期》

Q4營收增長環比提速,利潤端短期承壓。公司發布2021年年報,2021年全年實現營業(ye) 收入93.24億(yi) 元(+18.11%),歸母淨利潤2.82億(yi) 元(-18.06%)。其中2021Q4實現營業(ye) 收入27.55億(yi) ,同比增長16.53%,環比增長28.27%,歸母淨利潤-0.34億(yi) 元(-142.17%),首季度虧(kui) 損。Q4公司收入增長進一步提速,但公司在麵對原料價(jia) 格上漲、疫情多點散發等因素的影響下優(you) 化經營策略,使得促銷費用和倉(cang) 儲(chu) 費用大幅增加,導致利潤端短期承壓。

產(chan) 品創新與(yu) 渠道拓展雙輪驅動,營業(ye) 收入穩步增長。產(chan) 品端,2021年上新SKU 565個(ge) ,年末全渠道SKU高達1555個(ge) 。公司聚焦核心品類研發,在兒(er) 童零食、節令禮盒等細分市場取得有效成果:打造首個(ge) 5億(yi) 級大單品豬肉脯,同比增幅超41%;兒(er) 童零食品牌“小食仙”終端銷售額為(wei) 4.2億(yi) 元,同比增長41.2%,其中明星單品健康營養(yang) 棒棒銷售額達1.3億(yi) ;禮盒品類產(chan) 品收入同比增長72.1%。同時,公司建立35天快速產(chan) 品上新機製,打造了黑麥吐司、大波浪麵包等多款上市不足6月即實現銷售額過千萬(wan) 的單品。渠道端,公司線上業(ye) 務轉為(wei) 精細化用戶經營,迅速布局擴張社交電商/社區電商等新興(xing) 渠道,實現收入48.6億(yi) 元(+21.4%),其中抖音平台營收同比增長3.6倍;線下新開門店619家(直營185家,加盟434家),考慮閉店後淨增門店273家,疊加聚焦單客離店經營後單店收入同比增長5.6%,線下收入同比增長16.3%至42.9億(yi) 元。

全渠道融合發展疊加細分市場爆款產(chan) 品打造,2022年盈利能力改善可期。展望2022年,公司將通過線上線下全渠道的融合發展與(yu) 細分市場爆款產(chan) 品的持續探索保障收入的穩健增長,並通過產(chan) 品矩陣優(you) 化和供應鏈深度協同克服成本壓力,疊加費用投放或將穩中有降,公司盈利能力改善可期。

考慮疫情反複影響線下開店和客流以及線上流量規則變化,我們(men) 下調公司2022-2023年歸母淨利潤預計分別至3.72(-1.88)/4.73(-2.12)億(yi) 元,新增2024年歸母淨利潤預計6.11億(yi) 元,對應EPS分別為(wei) 0.93/1.18/1.52元,當前股價(jia) 對應2022-2024年的PE 分別為(wei) 30.2/23.8/18.4倍,估值處於(yu) 合理水平,維持“買(mai) 入”評級。

2021前三季度業(ye) 績同比+67.35%,堅果龍頭戰略調整成效顯著:2021年10月20日晚,公司發布三季度報告。2021前三季度實現營業(ye) 收入70.70億(yi) 元,同比-2.23%,實現歸母淨利潤4.42億(yi) 元,同比+67.35%。單季度來看,2021Q3實現營業(ye) 收入18.09億(yi) 元,同比-8.59%,實現扣非後歸母淨利潤0.89億(yi) 元,同比+38.01%。自2020年,公司堅持“互聯網去中心化”戰略,堅持主品牌以利潤產(chan) 出為(wei) 戰略導向,聚焦堅果品類,盈利能力顯著提升,2021Q3單季度淨利率已提升至5%。

主品牌“三隻鬆鼠”持續縮減SKU,新品牌“小鹿藍藍”高速增長:公司圍繞聚焦堅果戰略持續縮減SKU,堅果品類營收占比及毛利率顯著提升。同時,公司全力備戰分銷業(ye) 務,已於(yu) 2021Q3搭建共230名優(you) 質經銷商團隊,與(yu) 80%以上中國百強連鎖商超建立經銷合作,並打造33款經銷專(zhuan) 供星品。“品牌驅動+品類擴容+效率提升”的分銷模式保障公司線下業(ye) 務長期可持續發展。此外,公司新品牌“小鹿藍藍”在2021前三季度實現營收3.32億(yi) ,在保持高速增長的同時持續優(you) 化推廣費率,投入產(chan) 出比逐季提升,2021Q3虧(kui) 損已大幅收窄。

考慮公司利潤率提升超預期,我們(men) 小幅上調公司2021-2023年歸母淨利潤預計分別為(wei) 5.40(+0.71)/6.51(+0.50)/7.69(+0.33)億(yi) 元,對應EPS分別為(wei) 1.35(+0.18)/1.62(+0.12)/1.92(+0.08)元/股,對應當前股價(jia) 的PE分別為(wei) 26.2/21.7/18.4倍,維持“買(mai) 入”評級。

4.4、 寵物和早餐主題:佩蒂股份、巴比食品

詳情可參考公司深度報告《佩蒂股份:越南停產(chan) 衝(chong) 擊,三季度收入下滑超預期》

越南停產(chan) 衝(chong) 擊,收入下滑幅度超預期。公司公告2021年三季報,前三季度累計實現營業(ye) 收入9.15億(yi) 元,同比-5.84%;歸母淨利潤7868萬(wan) 元,同比-5.19%,實現扣非後歸母淨利潤7520萬(wan) 元,同比-4.06%。其中2021Q3實現營業(ye) 收入2.04億(yi) 元,同比-47.77%,歸母淨利潤1373萬(wan) 元,同比-65.44%,實現扣非歸母淨利潤1301萬(wan) 元,同比-65.41%。公司越南工廠停產(chan) 時間超預期疊加海運受阻導致2021Q3收入大幅下滑,但管控得當利潤率水平保持穩定。

越南工廠停產(chan) 時間超預計,疊加海運受阻收入大幅下滑。公司在越南擁有8000噸畜皮咬膠和7000噸植物咬膠的產(chan) 能,占據了公司一半的產(chan) 能。受疫情影響,公司越南工廠在8月初開始停產(chan) 至10月底,同時疫情影響下新西蘭(lan) 新產(chan) 能投產(chan) 進度低預期。疊加全球海運受阻的背景下,公司以海外出口為(wei) 主的業(ye) 務影響較大,導致了2021Q3收入的大幅下滑。公司在產(chan) 能受限以及出貨受阻的背景下,主動優(you) 化產(chan) 能和產(chan) 品結構,同時加強成本控製,整體(ti) 利潤率水平保持相對穩定。公司2021Q3毛利率為(wei) 30.77%,較2020Q3提升了0.76個(ge) pct,在管理費用率大幅提升的背景下,公司2021Q3淨利率依舊保持了相對穩定。

海外需求依舊景氣,產(chan) 能持續擴張蓄力長期發展。疫情影響短期供給出貨,但寵物食品需求相對剛性,海內(nei) 外市場需求依舊景氣,公司在手訂單充足。目前公司越南工廠已經複工複產(chan) ,海運也已處於(yu) 陸續恢複中,四季度公司收入有望恢複常態。同時,公司定增募投的新西蘭(lan) 4萬(wan) 噸寵物幹糧項目以及柬埔寨9200噸寵物休閑食品項目正在逐步推進。非公開發行可轉債(zhai) 方案已經獲得上市委審核通過,將募資7.2億(yi) 元用於(yu) 新西蘭(lan) 3萬(wan) 噸寵物濕糧以及在國內(nei) 年產(chan) 5萬(wan) 噸新型寵物食品的產(chan) 能建設。國內(nei) 外產(chan) 能持續擴張蓄力長期發展。

越南停產(chan) 衝(chong) 擊影響,我們(men) 下調公司2021-2023年歸母淨利潤預計至1.16(-0.32)/1.70(-0.25)/2.38(-0.26)億(yi) 元,對應2021-2023年EPS為(wei) 0.46(-0.12)/0.67(-0.10)/0.94(-0.10)元/股,當前股價(jia) 對應2021-2023年PE為(wei) 37.0/25.3/18.0倍,看好公司在寵物食品市場的長期發展,維持“買(mai) 入”評級。

業(ye) 績略超預期,連鎖領軍(jun) 成長提速。公司發布2021年業(ye) 績預告,預計2021年實現營業(ye) 收入為(wei) 13.5-14億(yi) 元,同比增長38.45%-43.58%;歸母淨利潤為(wei) 3.05-3.15億(yi) 元,同比增長73.82%-79.52%;扣非後歸母淨利潤為(wei) 1.45-1.55億(yi) 元,同比增長12.42%-20.17%。公司通過加大門店拓展力度,統一管理門店外賣業(ye) 務賦能門店業(ye) 績,不斷推出新品增加門店銷售額,門店硬件形象持續升級,投入發力團餐業(ye) 務等多種舉(ju) 措,實現門店家數持續增長,單店業(ye) 績快速恢複,團餐業(ye) 務高比例增長,由此帶來業(ye) 績快速提升。

團餐、連鎖品牌早餐需求廣闊,市場集中度有望提升。受政策支持、團餐和連鎖品牌早餐需求增加的影響,中式麵點速凍食品行業(ye) 市場廣闊,且行業(ye) 集中度低,未來大企業(ye) 有望占據主導地位。隨著生活節奏加快,消費者同時追求健康衛生與(yu) 方便快捷,連鎖品牌早餐需求旺盛。同時,團餐對性價(jia) 比的看重也釋放了對中式麵點速凍食品需求,市場空間廣闊。目前,行業(ye) 發展具有“大市場、多群體(ti) 、小生產(chan) 、小規模”的特征,集中度較低,大量中小企業(ye) 低水平生產(chan) ,存在食品安全的隱患。隨著政策規範和標準嚴(yan) 格,市場份額會(hui) 向具備規模、品牌、技術、質量管理等優(you) 勢的大企業(ye) 集中,巴比食品具備頭部潛質。

門店擴張和單店盈利增強並重,公司加速向前。公司通過對“好禮客”、“早宜點”的收購,預期實現華中地區的快速布局;同時,隨著南京智能製造中心的加速投產(chan) ,華東(dong) 地區展店步伐也將穩步邁進,內(nei) 生+外延並舉(ju) ,公司門店數量或超預期擴張。同時,公司加強研發,針對區域口味開發新品,加強產(chan) 品多樣性,加之推動老店換新,軟硬件同時升級吸引更多消費者;利用自有和第三方電商平台大力發展外賣業(ye) 務,投入團餐業(ye) 務,培育鎖鮮裝產(chan) 品,拓展門店銷售半徑,提升成本管控能力,單店盈利能力不斷優(you) 化。

基於(yu) 業(ye) 績預告,向上調整公司2021-2023年歸母淨利潤預計分別為(wei) 3.12(+0.21)、2.81(+0.55)、3.34(+0.44)億(yi) 元,對應EPS為(wei) 1.26(+0.08)/1.13(+0.22)/1.35(+0.18)元/股,當前股價(jia) 對應2021-2023年PE為(wei) 25.5/28.4/23.8倍,維持“買(mai) 入”評級。

5

風險提示

經濟增長大幅下滑風險,資本市場改革政策大幅變動風險,行業(ye) 景氣度不及預期風險等。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們