(報告出品方/分析師:申萬(wan) 宏源證券 楊海燕 李蕾 朱型檑 黃婷)

1. 研發標簽鮮明的半導體激光企業

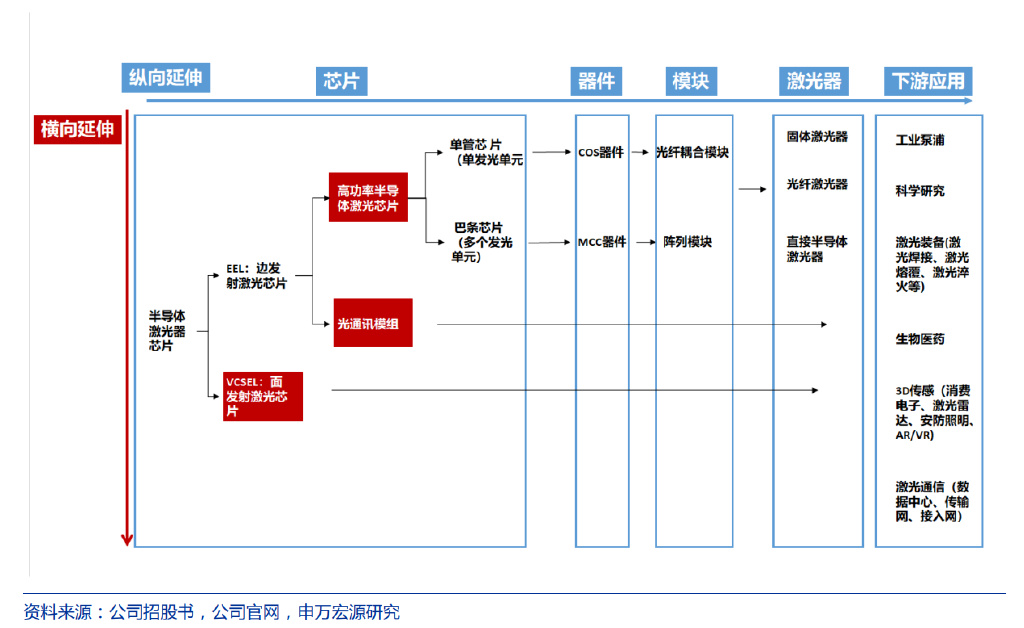

長光華芯專(zhuan) 注於(yu) 半導體(ti) 激光芯片、器件及模塊等激光行業(ye) 核心元器件的研發、製造及銷售。已形成由半導體(ti) 激光芯片、器件、模塊及直接半導體(ti) 激光器構成的四大類、多係列產(chan) 品矩陣,為(wei) 半導體(ti) 激光行業(ye) 的垂直產(chan) 業(ye) 鏈公司。

從(cong) 半導體(ti) 激光芯片1出發,橫縱向擴展業(ye) 務布局。

1)針對半導體(ti) 激光行業(ye) 核心的芯片環節:公司已建成覆蓋芯片設計、外延生長、晶圓處理工藝(光刻)、解理/鍍膜、封裝測試、光纖耦合等 IDM 全流程工藝平台。已建成 3 吋、6 吋量產(chan) 線,應用於(yu) 多款半導體(ti) 激光芯片開發。公司已突破一係列關(guan) 鍵技術,是少數研發和量產(chan) 高功率半導體(ti) 激光芯片的公司之一。

2)業(ye) 務橫向擴展:建立了高效率 VCSEL 激光芯片和高速光通信芯片兩(liang) 大產(chan) 品平台。

3)業(ye) 務向下遊延伸:開發器件、模塊及終端直接半導體(ti) 激光器。公司產(chan) 品可廣泛應用於(yu) 光纖激光器、固體(ti) 激光器、超快激光器等泵浦源。這些可以應用於(yu) 激光智能製造裝備、國家戰略高技術、科學研究、醫學美容、激光雷達、3D 傳(chuan) 感、人工智能、高速光通信等領域

圖 2:長光華芯從(cong) 半導體(ti) 激光芯片出發,橫縱向延伸業(ye) 務布局

公司所處行業(ye) 為(wei) 典型的技術和知識密集型行業(ye) ,持續的研發創新是保持行業(ye) 競爭(zheng) 力的關(guan) 鍵。長光華芯是一家典型的研發導向的企業(ye) ,在研發的各個(ge) 環節進行資源傾(qing) 斜,助力公司在競爭(zheng) 激烈的市場中站穩腳跟的同時不斷向前突破。

1.1 由上而下的研發隊伍

在公司管理層中,閔大勇、王俊、廖新勝、潘華東(dong) 四人為(wei) 公司核心技術人員。技術背景深厚,主導了公司相關(guan) 產(chan) 品的研發和生產(chan) 基地建設。長光華芯成立於(yu) 2012 年,公司四位核心技術人員分別於(yu) 2012-2017 年加入公司至今,均為(wei) 技術背景出身。他們(men) 在半導體(ti) 激光行業(ye) 有著多年深厚的積累,幫助公司在半導體(ti) 激光產(chan) 品的技術研發、成果轉化以及生產(chan) 基地的建設管理各方麵做出了貢獻。

公司管理層中,四位核心技術人員持股比例與(yu) 薪酬水平均為(wei) 第一梯隊。

這有信號意義(yi) ,彰顯公司對於(yu) 技術人員的重視。公司對關(guan) 鍵核心技術員工實行較好年薪製、年薪製。2020年四位核心技術人員薪酬均接近百萬(wan) 元,間接持有公司股權比例為(wei) 眾(zhong) 多管理層中較高。

長光華芯自 2012 年成立以來,圍繞研發創新獲得多項市級、省級、國家級榮譽,彰顯公司研發團隊實力強勁。

從(cong) 研發團隊建設來看,除了四位核心技術人才,公司還建成江蘇省博士後創新實踐基地、江蘇省研究生工作站、國家級博士後工作站分站等,強化高質量技術人才的吸納和培養(yang) 。

在員工配置上,截至 2021H1,長光華芯員工中 31%為(wei) 研發人員。

截至 2021H1,公司總員工數為(wei) 348 人,其中 106 人為(wei) 研發人員。據長光華芯董事長、總經理閔大勇先生介紹,公司研發技術隊伍中碩士博士占比超過 50%,團隊更多次獲得各級部門重大創新團隊和領軍(jun) 人才殊榮。

上市前即準備得體(ti) 的人才激勵機製。

1)為(wei) 了鼓勵員工積極參與(yu) 公司的建設,激發員工的積極性、創造性,公司製定了《人才激勵製度》。在待遇層麵,對一般員工實行基礎工資加項目工資的薪資製度,對關(guan) 鍵核心技術員工實行高薪製、年薪製。

2)根據公司《科技成果轉化的組織實施與(yu) 激勵獎勵製度》,公司將研發人員和有特殊貢獻的員工納入股權激勵範圍。對於(yu) 撰寫(xie) 及申請專(zhuan) 利、發表科研論文等在知識產(chan) 權方麵做出貢獻的員工,給予一定額外獎勵。

3)通過蘇州英鐳、蘇州芯誠、蘇州芯同對員工實行股權激勵。蘇州英鐳為(wei) 公司核心管理團隊間接持有公司股份的持股平台,蘇州芯誠、蘇州芯同為(wei) 公司骨幹員工間接持有公司股份的持股平台,發行後三個(ge) 持股平台分別持有公司股份 14.82%、1.59%、1.47%。

1.2 既分工又協作的研發機製

公司建立了以研發中心為(wei) 核心,既分工又協作的研發組織結構。

公司建立了以研發中心為(wei) 核心,以工程部為(wei) 輔助的研發組織結構,其中研發中心以技術中心辦公室及分析中心為(wei) 輔助兩(liang) 翼,以外延技術部、光學技術部、器件技術部、巴條技術部、VCSEL 技術部及光通信技術部為(wei) 主體(ti) 。

研發中心各個(ge) 部門有機協調,既保障了研發進度的統籌規劃和成果管理,又讓各個(ge) 條線產(chan) 品都得到重視,為(wei) 科研提供了靈活的空間和有力的組織保障。

項目製研發管理模式。

結合自身業(ye) 務結構、行業(ye) 特點及市場情況,確定研發方向。根據研發方向,由相應部門成立研發項目組。研發活動由研發項目主管牽頭,項目經理、工程師等參與(yu) 執行。

1.3 高技術轉化率:毛利率減研發費用率提升!

公司核心技術均為(wei) 自主研發,涵蓋從(cong) 外延生長、晶圓工藝處理、鍍膜、到封裝和測試等全流程芯片製造技術。

截至 2021 年 9 月 30 日,發行人已獲授權專(zhuan) 利 61 項,其中發明專(zhuan) 利 22 項、實用新型專(zhuan) 利 34 項、外觀專(zhuan) 利 5 項。公司采用 IDM 模式進行半導體(ti) 激光芯片的研發、生產(chan) 與(yu) 銷售,掌握半導體(ti) 激光芯片核心製造工藝技術關(guan) 鍵環節。已建成 3 吋及 6 吋半導體(ti) 激光芯片量產(chan) 線,構建了 GaAs(砷化镓)和 InP(磷化銦)兩(liang) 大材料體(ti) 係。

建立了邊發射和麵發射兩(liang) 大工藝技術和製造平台,具備各類以 GaAs(砷化镓)和 InP(磷化銦)為(wei) 襯底的半導體(ti) 激光芯片的製造能力。

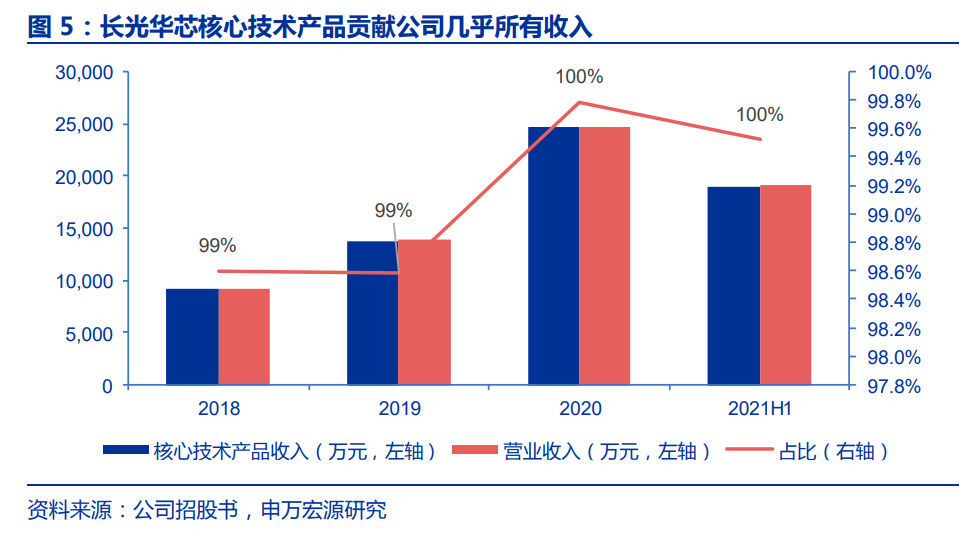

2018 年至今,長光華芯幾乎所有收入來自公司核心技術產(chan) 品。公司已經形成了從(cong) 技術開發到產(chan) 業(ye) 化落地的順暢路徑。

2018年以來,研發投入占收入比重穩定下降,彰顯研發投入效果逐步釋放,帶動收入增速快於(yu) 研發投入增速。

尤其在2020年,公司研發投入絕對值依然保持增長的情況下,研發投入收入占比大幅下降 14pct,收入端爆發增長潛力顯現。這一趨勢在2021年上半年得到延續。

2018-2021年,公司毛利率-研發費用率的差值由負轉正,正值不斷拉大。

2020年,公司整體(ti) 上扭虧(kui) 為(wei) 盈,毛利率-研發費用率差值轉正是公司扭虧(kui) 為(wei) 盈的關(guan) 鍵因素。

梳理公司曆史發展,公司產(chan) 品創新升級的時間線初步呈現出類指數趨勢,前期靜心積澱,後期加速爆發。

1)2012-2017 年,公司建成芯片設計、封裝測試、光纖耦合等工藝產(chan) 線,後續實現光纖耦合、陣列模塊的全麵量產(chan) 。這一時期為(wei) 從(cong) 0 到 1 階段,公司深入研究並突破核心技術難題,為(wei) 後續爆發蓄力。這一時期,6 大類核心技術中 4 大類已有專(zhuan) 利布局。

2)2017 年之後,公司每年均有多項重要突破,實現快速從(cong) 1 到 N 的產(chan) 品矩陣擴展。短短幾年時間,長光華芯便解決(jue) 了外延生長技術、腔麵鈍化技術以及器件製作工藝水平等方麵的多個(ge) 技術難題,這也使長光華芯能夠在最短的周期內(nei) 成為(wei) 全球少數幾家、國內(nei) 唯一一家研發並量產(chan) 高功率半導體(ti) 激光器芯片的公司,打破了核心半導體(ti) 激光芯片長期被國外芯片製造商壟斷的局麵。截至 2021 年 9 月 30 日,公司共有已獲授權專(zhuan) 利 61 項,其中 77%來自 2017 年及之後。

圖 8:多年積澱成就從(cong) 0 到 1,從(cong) 1 到 N 的突破

長光華芯目前尚有多項儲(chu) 備研發項目正在推進中,繼續為(wei) 未來可持續發展蓄力。

2. 半導體激光芯片:自主供應大勢所趨

2.1 高功率半導體(ti) 激光芯片:下遊國產(chan) 化先行,拉動上遊

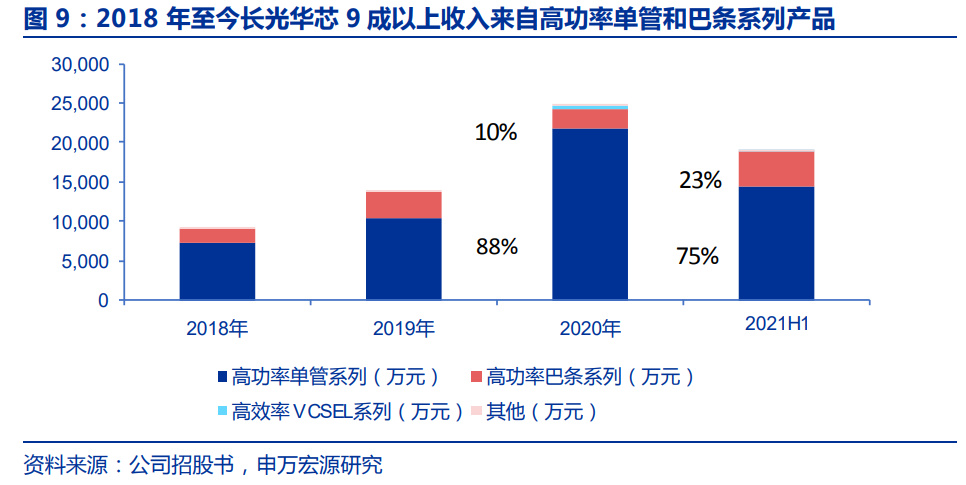

公司幾大產(chan) 品係列中,高功率單管係列和高功率巴條係列產(chan) 品為(wei) 絕對收入來源。2018 年以來,這兩(liang) 大產(chan) 品係列占公司收入比重合計超過 9 成,其中高功率單管產(chan) 品收入占比超過 7 成。

高功率半導體(ti) 激光芯片係列產(chan) 品位於(yu) 激光產(chan) 業(ye) 鏈中上遊。

激光行業(ye) 產(chan) 業(ye) 鏈上遊是利用半導體(ti) 原材料、高端裝備以及相關(guan) 的生產(chan) 輔料製造激光芯片、光電器件等,是激光產(chan) 業(ye) 的基石。

產(chan) 業(ye) 鏈中遊是利用上遊激光芯片及光電器件、模組、光學元件等作為(wei) 泵浦源進行各類激光器的製造與(yu) 銷售,包括直接半導體(ti) 激光器、二氧化碳激光器、固體(ti) 激光器、光纖激光器等。

下遊行業(ye) 主要指各類激光器的應用領域,包括工業(ye) 加工裝備、激光雷達、光通信、醫療美容等應用行業(ye) 。

圖 10:激光產(chan) 業(ye) 鏈上中下遊一覽

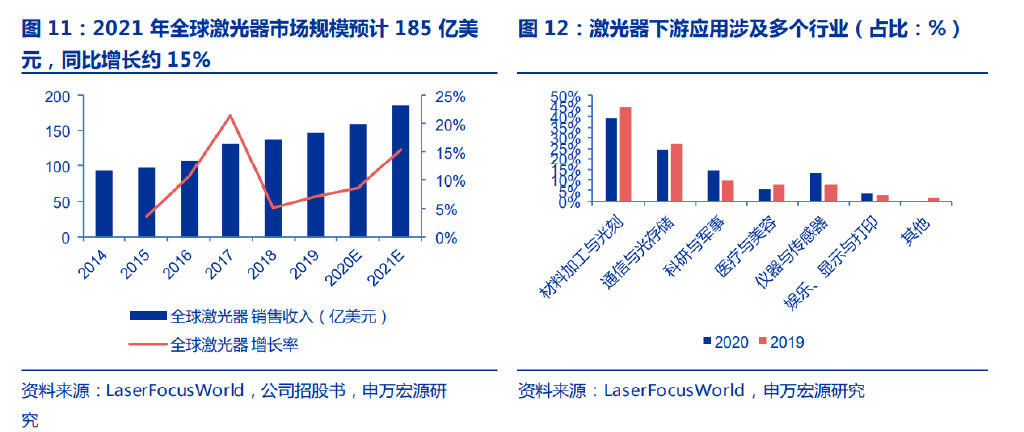

2021 年全球激光器市場規模預計約 185 億(yi) 美元,同比增長 15% 。

根據 LaserFocusWorld,2019 年,全球激光器銷售收入達 147.3 億(yi) 美元,較上年增長 7.05%。

根據《2021 年fun88官网平台產(chan) 業(ye) 發展報告》,2020 年全球激光器銷售額為(wei) 160.10 億(yi) 美元,2021 年全球激光器銷售總額有望繼續取得 15%左右的增長,達到 184.80 億(yi) 美元。

隨著全球智能化發展,智能設備、消費電子、新能源等領域對激光器的需求不斷增長,以及醫療、美容儀(yi) 器設備等新興(xing) 應用領域的持續拓展,全球激光器的市場規模將繼續保持穩定增長。

公司生產(chan) 的高功率半導體(ti) 激光芯片是產(chan) 業(ye) 鏈中遊各類光泵浦激光器的核心泵浦光源,包括光纖激光器、固體(ti) 激光器、液體(ti) 激光器等,屬於(yu) 激光器生產(chan) 製造的核心元器件,廣泛應用於(yu) 激光加工、激光切割、科研與(yu) 軍(jun) 事、生物醫療等領域。

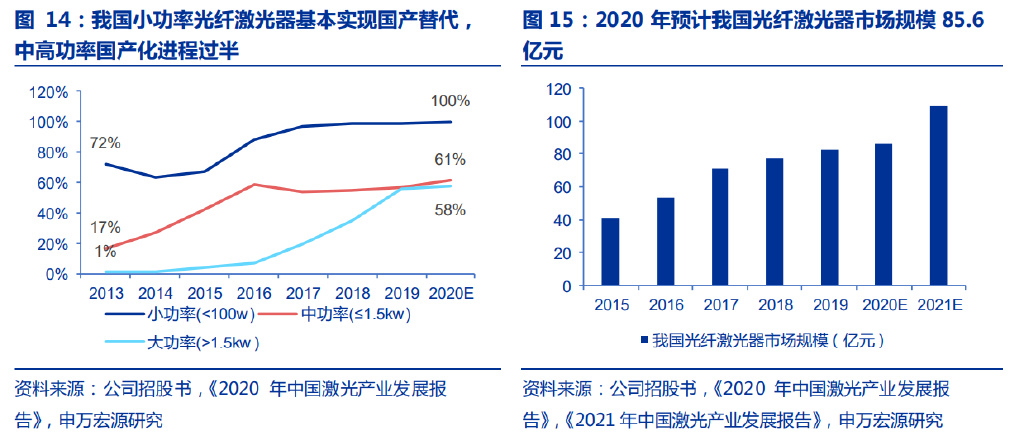

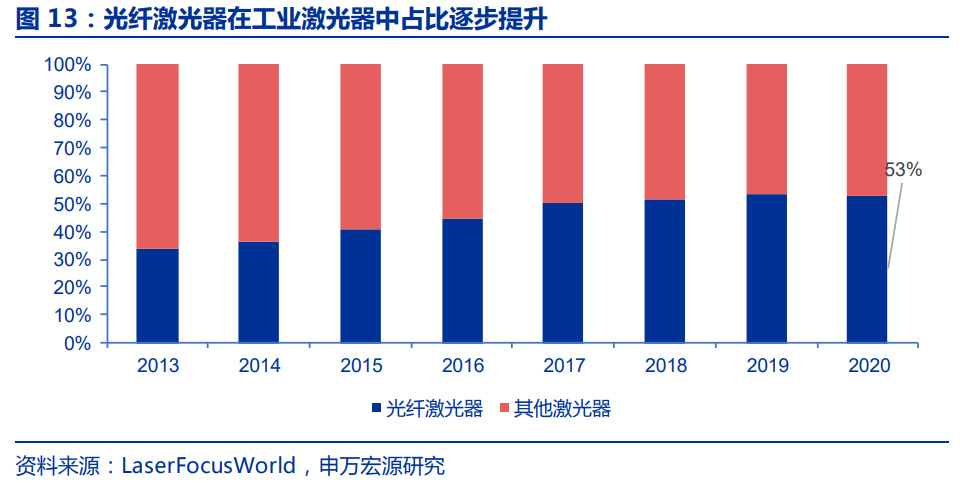

2020 年光纖激光器在工業(ye) 激光器中占比提升至 53%,是最主流的一類激光器。

按照增益介質的不同,激光器主要可以分為(wei) 液體(ti) 激光器、氣體(ti) 激光器、半導體(ti) 激光器和固體(ti) 激光器等。

根據銳科激光招股書(shu) ,光纖激光器屬於(yu) 新一代固體(ti) 激光器的一種,具有光電轉換效率高、結構簡單、光束質量好等特點,目前已成為(wei) 激光技術發展主流方向和激光產(chan) 業(ye) 應用主力軍(jun) 。

據 LaserFocusWorld,工業(ye) 激光器的市場規模從(cong) 2015 年的 28.66 億(yi) 美元增長至 2020 年的 51.57 億(yi) 美元。其中,光纖激光器市場規模從(cong) 2015 年的 11.68 億(yi) 美元增至 2020 年的 27.17 億(yi) 美元,占比從(cong) 2015 年的 40.8%提升至 2020 年的 52.68%,是市場份額最大的工業(ye) 激光器。

在國內(nei) 市場,下遊高功率光纖激光器市場國產(chan) 化進程過半,賦予上遊高功率半導體(ti) 激光芯片國產(chan) 化較大機遇。從(cong) 我國激光器市場來看,國產(chan) 光纖激光器逐步實現由依賴進口向自主研發、替代進口到出口的轉變。

根據《2021 年fun88官网平台產(chan) 業(ye) 發展報告》,我國光纖激光器市場預計由 2018 年 77.40 億(yi) 元增長到 2021 年的 108.60 億(yi) 元,複合增長率達到 11.95%。

根據《2020 年fun88官网平台產(chan) 業(ye) 發展報告》,2020 年我國小功率(

反觀上遊高功率半導體(ti) 激光芯片等核心元器件仍依賴進口,通過下遊帶動上遊,上遊芯片環節的國產(chan) 化將逐步展開。

根據公司招股書(shu) 測算,2020 年全球高功率半導體(ti) 激光芯片市場規模約為(wei) 18.3 億(yi) 元人民幣。

主要假設如下:

1)2020 年全球激光器銷售額:根據《2021 年fun88官网平台產(chan) 業(ye) 發展報告》,2020 年全球激光器銷售額為(wei) 160.10 億(yi) 美元,2021 年全球激光器銷售總額有望繼續取得 15%左右的增長,達到 184.80 億(yi) 美元。

2)使用高功率半導體(ti) 激光芯片的激光器市場占比:2020 年全球激光器市場中,材料加工與(yu) 光刻市場、通信與(yu) 光存儲(chu) 市場、科研與(yu) 軍(jun) 事市場、醫療與(yu) 美容市場、儀(yi) 器與(yu) 傳(chuan) 感器市場及娛樂(le) 、顯示與(yu) 打印市場占比分別為(wei) 39.60%、24.50%、13.80%、5.70%、12.60% 及 3.80%,其中主要使用高功率半導體(ti) 激光芯片的市場為(wei) 材料加工與(yu) 光刻市場、科研與(yu) 軍(jun) 事市場、醫療與(yu) 美容市場,合計占比為(wei) 59.10%。

3)激光器行業(ye) 平均毛利率:根據國內(nei) 第一大激光器廠商銳科激光的銷售毛利率,激光器行業(ye) 平均毛利率為(wei) 30.00%。

4)泵浦源占激光器成本占比:根據《激光製造商情》(2020 年 08 月刊 130 期),泵浦源(光纖耦合模塊)是激光器的核心器件之一,占光纖激光器成本比例高達 50%。

5)泵浦源平均毛利率:按照公司泵浦源(光纖耦合模塊)平均 15%的毛利率計算

6)激光芯片占泵浦源成本占比:按照 10%測算根據公司招股書(shu) 測算,2020 年我國高功率半導體(ti) 激光芯片市場規模約為(wei) 5.29 億(yi) 元人 民幣。根據《2021 年fun88官网平台產(chan) 業(ye) 發展報告》,2020 年我國光纖激光器市場規模為(wei) 94.20 億(yi) 元。

根據 StrategiesUnlimited,2009 年至 2019 年,光纖激光器在工業(ye) 激光器中的市場份額由14.00%迅速增加至53.00%,因此工業(ye) 激光器的整體(ti) 市場規模約為(wei) 177.74 億(yi) 元。按照以上相同的假設可得到,2020 年我國國內(nei) 市場激光芯片的市場規模約為(wei) :62.21*(1-15%)*10%=5.29 億(yi) 元。

公司在高功率半導體(ti) 激光芯片領域的國內(nei) 市場占有率第一,居於(yu) 國內(nei) 領先位置。

通過以上測算,公司高功率半導體(ti) 激光芯片在國內(nei) 市場的占有率為(wei) 13.41%,在全球市場的占有率為(wei) 3.88%。可比公司如武漢銳晶,從(cong) 事高功率半導體(ti) 激光芯片的研發、製造及銷售業(ye) 務,作為(wei) 銳科激光的關(guan) 聯方,主要向銳科激光銷售,2020 年向銳科激光的銷售收入為(wei) 3,930.55 萬(wan) 元,假設其全部為(wei) 半導體(ti) 激光芯片,在國內(nei) 市場的占有率也僅(jin) 為(wei) 7.43%。

以下列舉(ju) 工業(ye) 激光器、材料加工、高技術和科研領域成就證明市占率。

1)在工業(ye) 激光器領域,公司生產(chan) 的高功率半導體(ti) 激光單管芯片、器件及光纖耦合模塊等光電器件產(chan) 品,已作為(wei) 泵浦源應用於(yu) 下遊工業(ye) 激光器的量產(chan) 。公司半導體(ti) 激光單管芯片具有高功率、高效率及高可靠性的特性,公司已與(yu) 銳科激光、創鑫激光、飛博激光、華日精密及貝林激光等國內(nei) 主要的激光器廠商建立合作關(guan) 係。

2)在材料加工領域,公司生產(chan) 的直接半導體(ti) 激光器產(chan) 品,已應用於(yu) 下遊激光成套設備廠商,廣泛應用於(yu) 3C 消費類電子、機械五金、醫療器械及激光再製造等領域。公司已與(yu) 華工激光、帝爾激光等廠商建立合作關(guan) 係。

3)在國家戰略高技術及科學研究領域,公司的高功率巴條係列產(chan) 品可實現連續脈衝(chong) (CW)50-250W 激光輸出,準連續脈衝(chong) (QCW)500-1000W 激光輸出,電光轉換效率 63%以上,廣泛應用於(yu) 固體(ti) 激光器等激光器的研製,已服務於(yu) 多家國家級骨幹單位。

2.2 VCSEL 及光通信芯片:有望成為(wei) 新收入增長點

VCSEL2及光通信芯片3是長光華芯布局的新產(chan) 品,當前收入占比較低,有望成為(wei) 未來收入增長亮點。

針對 VCSEL 及光通信芯片,公司已建立了包含外延生長、條形刻蝕、端麵鍍膜、劃片裂片、特性測試、封裝篩選和芯片老化的完整工藝線,具備相應產(chan) 品的製造能力。

公司已為(wei) 相關(guan) 客戶提供 VCSEL 芯片的技術開發服務,研發的麵發射高效率 VCSEL 係列產(chan) 品已通過相關(guan) 客戶的工藝認證,已獲得相關(guan) 客戶 VCSEL 芯片量產(chan) 訂單。

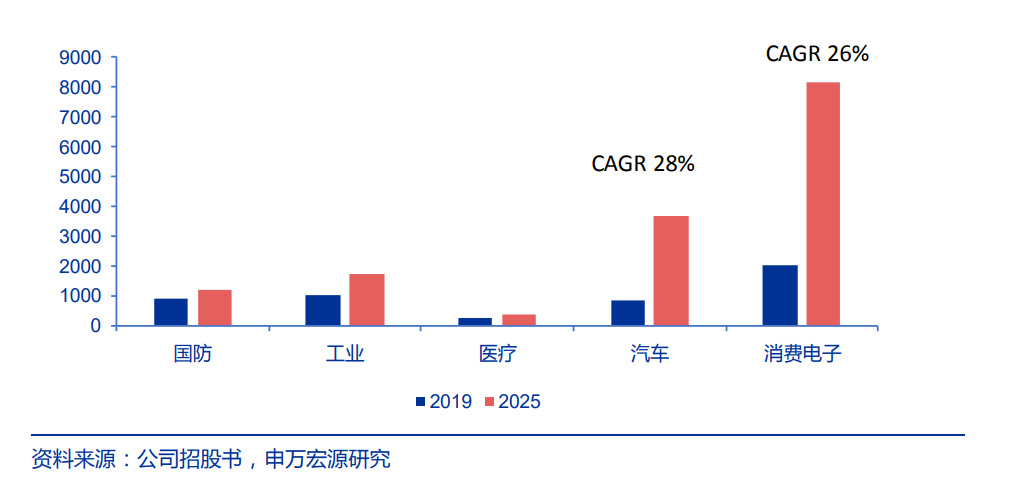

公司 VCSEL 產(chan) 品主要應用於(yu) 激光雷達及 3D 傳(chuan) 感消費電子領域,對應空間約 27 億(yi) 美元。

VCSEL 具有效率高、光束質量好、精度高、功耗低、小型化、高可靠、調製速率快、可大量生產(chan) 、製造成本低等優(you) 勢,是激光雷達和 3D 傳(chuan) 感等模組的核心部件,將成為(wei) 下一波高科技主流的必需元器件。

根據 Yole 預測,2020 年,VCSEL 激光器全球市場規模約為(wei) 11 億(yi) 美元,預計到 2025 年將增長至 27 億(yi) 美元,年複合增長率達到 19.67%。

VCSEL 下遊應用一:受益於(yu) 下遊新興(xing) 領域爆發,激光雷達行業(ye) 整體(ti) 規模預計2019-2025年 CAGR64.6%。

根據沙利文的統計及預測,受無人駕駛車隊規模擴張、激光雷達在高級輔助駕駛中滲透率增加、以及服務型機器人及智能交通建設等領域需求的推動,激光雷達整體(ti) 市場預計將呈現高速發展態勢,至 2025 年全球市場規模為(wei) 135.4 億(yi) 美元,較 2019 年可實現 64.63%的年均複合增長率。

其中,車載激光雷達方麵,當前自動駕駛處在 L2 級向 L3 級別過渡階段,激光雷達配置方案是大部分主流廠商的選擇。

根據申萬(wan) 宏源通信組研究,2025 年全球智能輔助駕駛領域激光雷達的市場規模預計約為(wei) 60.75 億(yi) 美元。

基於(yu) 上述測算結果,根據第三方沙利文谘詢機構數據,2019 年車載激光雷達市場規模約為(wei) 1.2 億(yi) 美金,則 2019-2025 行業(ye) 複合增速超 90%。

VCSEL 下遊應用二:消費電子領域的應用將帶動 3D 傳(chuan) 感行業(ye) 繼續高速增長。

2020 年,VCSEL 在移動和消費領域營收達到 8.44 億(yi) 美元,占整個(ge) VCSEL 市場的 78%,預計到 2025 年將增長至 21 億(yi) 美元,CAGR18.4%。當前 VCSEL 在移動和消費領域的應用主要集中於(yu) 旗艦機型上。

以 3D 相機在智能手機的應用為(wei) 例,2017 年,蘋果將 3D 結構光技術應用於(yu) iphonessX,率先在消費電子終端大規模使用 3D 傳(chuan) 感功能。之後華為(wei) 、三星、Oppo 等手機廠商陸續在旗艦機攝像頭模塊中采用 3D 方案。

截止到 2019 年,3D 相機在智能手機的滲透率還不到 20%,隨著 3D 技術的進一步發展,未來五年,滲透率有望達到 70%,尚有 3.5 倍的增長空間。

根據 Yole 預測,2019 年,全球 3D 傳(chuan) 感市場規模約為(wei) 50 億(yi) 美元,到 2025 年,將增長至 150 億(yi) 美元,年複合增長率達到 20.09%。VCSEL 作為(wei) 3D 傳(chuan) 感技術的基礎傳(chuan) 感器,將從(cong) 中受益。

圖 16:2019-2025 全球 3D 傳(chuan) 感市場規模將達到 150 億(yi) 美元,主要來自消費電子應用(單位:百萬(wan) 美元)

3. 從強產品力,到高附加值

3.1 產(chan) 品競爭(zheng) :布局齊全,性能指標領先

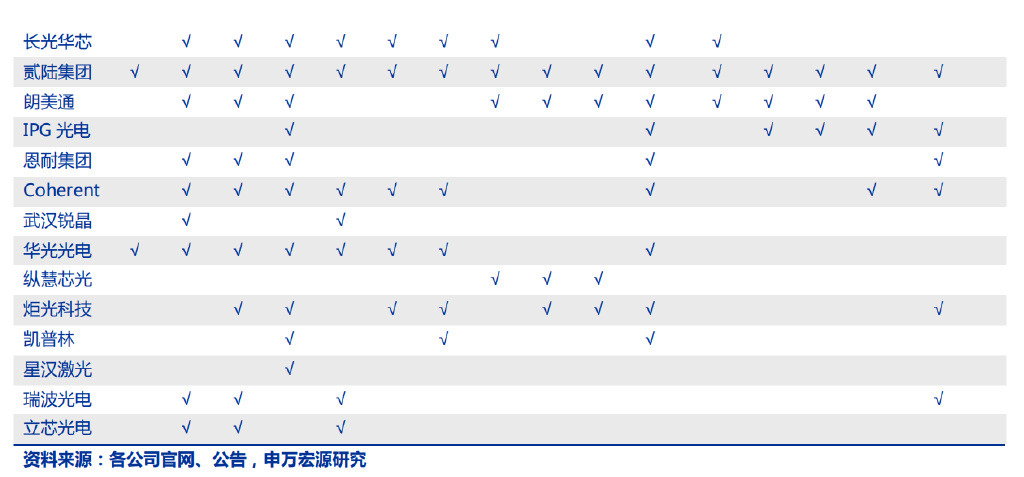

長光華芯競爭(zheng) 對手分為(wei) 兩(liang) 類:起步較早、綜合實力較強的國際巨頭;在細分領域有所耕耘的國內(nei) 同行。

從(cong) 整個(ge) 半導體(ti) 激光行業(ye) 來看,美國和歐洲起步較早,技術上具備領先優(you) 勢,半導體(ti) 激光芯片及器件廠商仍以國外企業(ye) 為(wei) 主,主要是貳陸集團4、朗美通5、IPG 光電6、恩耐集團7 等國際巨頭,上述企業(ye) 同時從(cong) 事下遊的廣泛業(ye) 務,綜合實力相對較強。

國內(nei) 競爭(zheng) 對手包括武漢銳晶、華光光電、縱慧芯光、炬光科技、凱普林、星漢激光等。其中武漢銳晶、華光光電有從(cong) 事半導體(ti) 激光芯片業(ye) 務。

縱慧芯光主要從(cong) 事 VCSEL 芯片的研 發及設計業(ye) 務。

炬光科技、凱普林、星漢激光主要以對外采購高功率半導體(ti) 激光芯片進行封裝生產(chan) 模塊為(wei) 主。炬光科技還從(cong) 事部分激光光學業(ye) 務,處於(yu) 長光華芯上遊環節。瑞波光電和立芯光電主要從(cong) 事單管芯片和巴條芯片以及相關(guan) 器件業(ye) 務。

橫向對比來看,長光華芯產(chan) 品實力較強。

1)產(chan) 品種類齊全:長光華芯產(chan) 品種類包括半導體(ti) 激光單管芯片、巴條芯片、光纖耦合模塊及巴條陣列模塊,產(chan) 品係列和種類較完整,與(yu) 主要競爭(zheng) 對手美國貳陸集團類似,在半導體(ti) 激光芯片領域國內(nei) 可比競爭(zheng) 對手較少,且其他競爭(zheng) 對手產(chan) 品種類較少。

2)產(chan) 品性能指標領先:長光華芯激光芯片可實現功率和電光轉換效率處於(yu) 領先地位,公司技術水平達到國際先進水平,處於(yu) 國內(nei) 領先地位。高功率單管芯片波長範圍種類上,公司涵蓋 808、880、915、976nm 等主流波長。

公司目前商業(ye) 化單管芯片輸出功率達到 30W,巴條芯片連續輸出功率達到 250W(CW),準連續輸出 1000W(QCW),VCSEL 芯片的最高轉換效率 60%以上,產(chan) 品性能指標與(yu) 國外先進水平同步,打破國外技術封鎖和芯片禁運,逐步實現了半導體(ti) 激光芯片的國產(chan) 化。

3.2 對下遊話語權:客戶認可,從(cong) 認證到高增

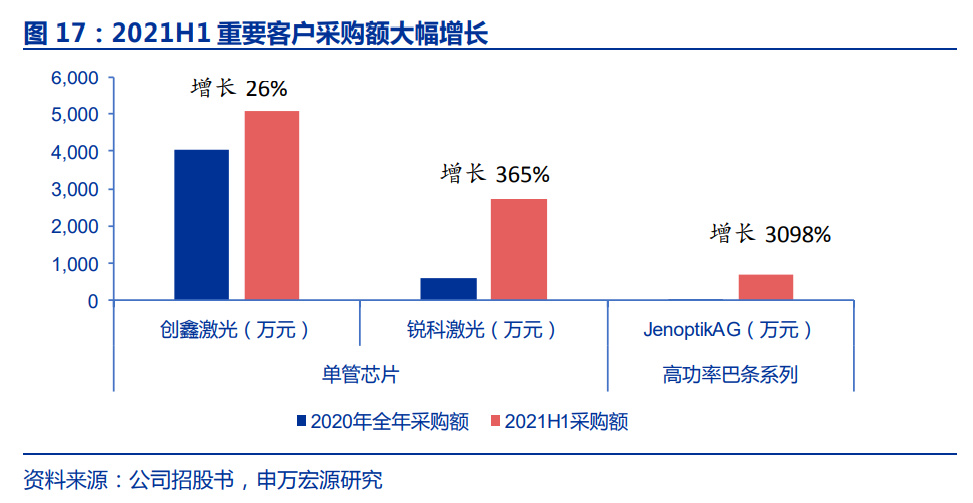

公司產(chan) 品實力已得到下遊多家知名客戶認可,下遊客戶采購額不斷增加。

2018 年、2019 年、2020 年和 2021 年 1-6 月,公司來自前五大客戶的銷售收入占營業(ye) 收入的比例分別為(wei) 86.36%、81.74%、78.90%和 82.26%,主要客戶包括飛博激光、創鑫激光、銳科激光、光惠激光等知名激光器廠商,除此之外,公司已為(wei) 華日精密、傑普特等行業(ye) 內(nei) 客戶提供高質量激光產(chan) 品。

1)2021H1,公司單管芯片收入占比大幅提升,主要係公司單管芯片技術指標先進、客戶認可度較高,主要客戶創鑫激光、銳科激光加大了采購。

其中,創鑫激光 2021H1 向公司采購了5,083.75 萬(wan) 元單管芯片,較2020 年全年采購金額4,030.97 萬(wan) 元增長了26.12%;銳科激光 2021H1 向公司采購了 2,742.78 萬(wan) 元單管芯片,較 2020 年全年采購金額 589.75 萬(wan) 元增長了 365.08%。

2)2020 年,公司高功率巴條芯片產(chan) 品通過德國著名半導體(ti) 激光器生產(chan) 商 JenoptikAG 的認證並開始批量出口。2020 年和 2021H1,公司銷售給 JenoptikAG 的高功率巴條係列產(chan) 品收入分別為(wei) 22.18 萬(wan) 元和 709.21 萬(wan) 元,大幅增長。

3)中美貿易摩擦升級使得相關(guan) 客戶 VCSEL 芯片供應量出現波動,後者有意指定其集中采購商向公司采購 VCSEL 芯片。

2020 年 3 季度前,公司主要與(yu) 相關(guan) 客戶進行商務接洽,已獲得相關(guan) 客戶的工藝認證。

2020 年 4 季度,相關(guan) 客戶的集中采購商向公司采購 VCSEL 芯片設計及開發服務,為(wei) 後續 VCSEL 芯片量產(chan) 訂單進行工藝準備,使得 2020 年 VCSEL 芯片實現收入 340.60 萬(wan) 元。

2021H1,公司部分高效率 VCSEL 訂單落地並量產(chan) 交付。

部分年份收入下降係產(chan) 品結構變化的過渡期,後續產(chan) 品升級獲得客戶認可已得到驗證。

2019 年公司單管芯片收入較 2018 年下降,主要係 2019Q2 主要客戶銳科激光對單管芯片 的功率要求由 15w 提升至 18w,減少了對 15w 單管芯片的需求,而 18w 單管芯片的導入 需要一定的驗證周期。

2019 年下半年至 2020Q1,公司進行 18w 單管芯片的測試、驗證工作,相關(guan) 產(chan) 品於(yu) 2020 年 2 季度成功實現銷售。2020Q3 開始,國外新冠疫情爆發加速國產(chan) 替代,疊加公司 18W 單管芯片通過認證,創鑫激光、銳科激光向公司加大采購,單管芯片銷售收入大幅增長。

3.3 盈利能力:高附加值,應對價(jia) 格壓力

過去幾年長光華芯產(chan) 品價(jia) 格下降,但毛利率保持穩定甚至提升。我們(men) 認為(wei) 背後的原因在於(yu) 高附加值 know-how 和持續客戶拓展。

1)持續客戶拓展:

通過持續客戶拓展,利用產(chan) 品結構的有利調整,對衝(chong) 單品毛利率下降的不利影響。即毛利率提升(或絕對值高)的單品,銷售占比提升,毛利率下降(或絕對值低)的產(chan) 品,銷售占比下降。

在高功率單管產(chan) 品係列產(chan) 品中,2019 年:單管芯片毛利率下降,光纖耦合模塊產(chan) 品毛利率提升,當年毛利率提升的後者收入占比從(cong) 67.52%提高至 83.82%,毛利率下降的前者收入占比從(cong) 29.59%下降至 14.30%。

這一策略成功得益於(yu) 2019 年公司光纖耦合模塊業(ye) 務拓展取得較大突破,當年不僅(jin) 新增了光惠激光、大科激光等行業(ye) 內(nei) 知名廠商,原有客戶的訂單量亦有所上升。

2020 年:單管芯片毛利率和收入占比均提升,光纖耦合模塊毛利率和收入占比均下降。這一策略繼續成功實現得益於(yu) 國外新冠疫情爆發加速國產(chan) 替代進程以及公司 18W 單管芯片通過認證,創鑫激光、銳科激光向公司加大了芯片的采購量,單管芯片訂單和收入大幅增長。

2021H1: 在高功率單管係列產(chan) 品中,這一策略繼續得以成功實現,主要係公司單管芯片產(chan) 品客戶認可度逐漸提高,創鑫激光、銳科激光等行業(ye) 內(nei) 知名企業(ye) 采購了較多毛利率較高的單管芯片產(chan) 品。

在高功率巴條係列產(chan) 品中,2018-2021H1,毛利率最低的陣列模塊產(chan) 品收入占比下降,2021H1,毛利率最高的巴條芯片收入占比提高,帶動整體(ti) 毛利率提升。這一策略成功得益於(yu) 公司於(yu) 2020 年獲得 Jenoptik AG 認證後,2021H1 向其銷售了較多巴條芯片。

2)高附加值 know-how。

長光華芯產(chan) 品中芯片→器件→模塊→激光器是從(cong) 上遊到下遊的關(guan) 係,其中芯片最為(wei) 核心的源頭。

單管器件和的核心部件是單管芯片,光纖耦合模塊的核心部件是單管器件,直接半導體(ti) 激光器的核心部件是光纖耦合模塊。

公司主要核心產(chan) 品為(wei) 單管芯片,並能根據下遊市場的具體(ti) 需求采購熱沉、光學件、殼體(ti) 組和光纖等部件後封裝、耦合製成單管器件、光纖耦合模塊和直接半導體(ti) 激光器產(chan) 品出售。長光華芯芯片產(chan) 品技術附加值高,部分產(chan) 品含有定製化屬性,是保持高毛利率水平的原因。

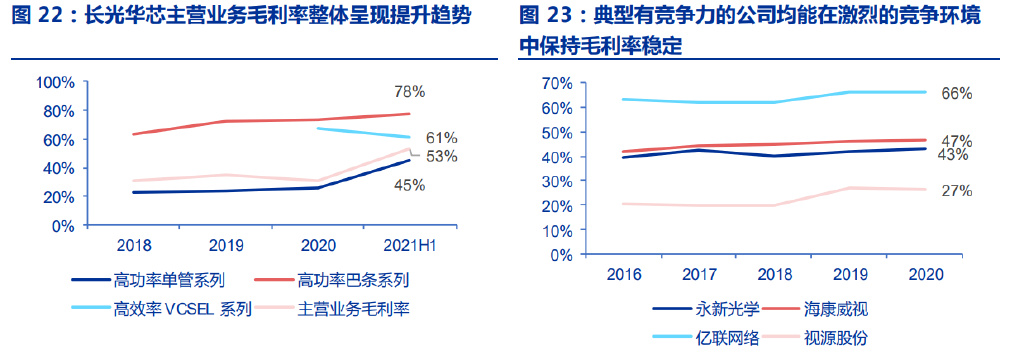

高功率單管係列產(chan) 品中,由於(yu) 公司在單管芯片的生產(chan) 製造環節主要應用了外延生長技術、FAB 晶圓工藝技術和腔麵鈍化處理技術等多種芯片製造工藝,技術附加值較高,2021H1 毛利率達到 68%。

高功率巴條係列產(chan) 品中,巴條生產(chan) 過程中需要保證在直線排列的芯片上進行均勻力道的加工,這要求加工商具備精密的工藝設計和加工技術,同時公司的巴條係列產(chan) 品運用了包括芯片設計、晶圓製造、芯片加工和封裝測試在內(nei) 的多種核心技術,技術附加值較高。

另外,其下遊應用主要為(wei) 生物醫療、科研以及國家戰略高技術領域,下遊客戶對產(chan) 品質量和響應速度的要求較高,定製化的技術需求較多,更關(guan) 注技術指標而對價(jia) 格敏感度較低。

2021H1 毛利率達到 78%。

高效率 VCSEL 產(chan) 品毛利率水平較高,原因在於(yu) 相關(guan) 收入主要是 VCSEL 芯片設計開發服務。設計開發服務主要依靠頂尖技術人才投入時間成本,其成本主要為(wei) 直接人工,直接材料和製造費用較少。另外,芯片設計需要充分考慮到加工過程中的材料、環境、工藝、量產(chan) 可實現性等因素,具有較高的技術附加值。

2021H1 部分 VCSEL 芯片量產(chan) 訂單落地,毛利率小幅下降至 61%。除此之外,技術推動的行業(ye) “摩爾定律”也在公司維持毛利率穩定中發揮作用。

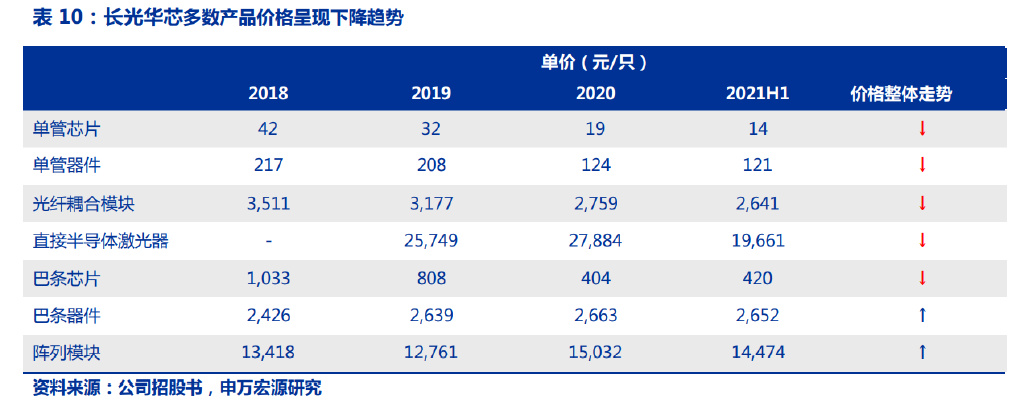

半導體(ti) 激光芯片的發展亦遵循其自身的“摩爾定律”,即半導體(ti) 激光芯片的亮度每八年增長十 倍,由於(yu) 技術的不斷提升、生產(chan) 工藝的不斷改進,其生產(chan) 成本每五年將降低十倍,相應市場銷售價(jia) 格亦隨之下降。

根據公司招股書(shu) ,2021 年 1 月初,公司導入 6 吋晶圓生產(chan) 線,公司單管芯片平均單位生產(chan) 成本下降 2.99 元/顆,巴條芯片單位生產(chan) 成本下降 16.77 元/顆。

據公司生產(chan) 負責人介紹,新投產(chan) 的生產(chan) 線,讓每個(ge) 晶圓上的芯片數目增加 5 倍,相應的人工成本降低了 5 倍,材料成本降低 40%左右,次品率也降低三分之一,總的產(chan) 能提升 5-10 倍。

這條 6 吋 高功率半導體(ti) 激光芯片晶圓垂直整合生產(chan) 線也是國內(nei) 首家、全球範圍內(nei) 第二家。

預計未來隨著 6 吋晶圓生產(chan) 線投產(chan) 、現有產(chan) 線自動化程度加深、生產(chan) 工藝日趨完善,公司芯片產(chan) 能及良率將逐步提高,單位產(chan) 品成本還有下降空間。

分業(ye) 務線來看,長光華芯各業(ye) 務線毛利率均呈現穩定提升趨勢,反映公司長期競爭(zheng) 力。其他一些不斷提高附加值的硬件公司也能夠這樣保證毛利率穩定,而不是隨著殺價(jia) 而毛利率持續下降。

我們(men) 選取幾個(ge) 代表公司,如永新光學、海康威視、億(yi) 聯網絡和視源股份。這四家公司 2016-2020 年毛利率走勢可證明,有競爭(zheng) 力、不斷提高產(chan) 品附加值的“硬件公司”在競爭(zheng) 環境中依然能夠保持毛利率的穩定。

我們(men) 認為(wei) 長光華芯具備此類公司特質。

3.4 資本性開支:與(yu) 同行迥異的擴張期

2018 年至今長光華芯資本性開支不斷增加,從(cong) 不到 4000 萬(wan) 元提高到 2021 全年的 預計 1.32 億(yi) 元,搶占市場機遇加速擴張的勢頭清晰可見。

相較之下,其他競爭(zheng) 對手資本性開支並未見大幅增長甚至還有下降。隨著產(chan) 品實力的增強,客戶認可度的提升,長光華芯正處於(yu) 順利擴張期。

2018-2020 年,長光華芯收入高速增長,從(cong) 2018 年 9243 萬(wan) 增長至 2020 年 2.47 億(yi) 元,複合增幅高達 64%。2021 年預計收入 4.3 億(yi) 元,2018-2021E 收入複合增幅高達 67%。

2020 年,長光華芯扭虧(kui) 為(wei) 盈,當年實現 2618 萬(wan) 淨利潤,2021 年公司淨利潤預計同比增長 340%至 1.15 億(yi) 元。

公司 IPO 主要募投項目中分別就高功率激光產(chan) 品、VCSEL 及光通訊激光芯片進行擴產(chan) ,達產(chan) 年預計貢獻營業(ye) 收入 11.7 億(yi) 元、2.9 億(yi) 元,是 2020 年營業(ye) 收入的 6 倍。

4. 盈利預測與估值

供給側(ce) :

1)公司 IPO 募投項目針對重點產(chan) 品均有擴產(chan) 計劃,達產(chan) 年預計貢獻營業(ye) 收入 14.6 億(yi) 元;

2)2021 年 1 月初,公司導入 6 吋晶圓生產(chan) 線,總產(chan) 能提升 5-10 倍。

需求側(ce) :

1)公司當前在國內(nei) 以及全球高功率半導體(ti) 激光芯片行業(ye) 市場率較低,未來提升空間較大,未來 3 年,新客戶開拓的不斷推進以及在單個(ge) 客戶銷售額的不斷增長將形成雙輪驅動。

2)公司布局的 VCSEL 及光通訊激光芯片目前收入規模較小,但下遊尤其是車載激光雷達市場將迎來爆發,公司已為(wei) 相關(guan) 客戶提供 VCSEL 芯片的技術開發服務,研發的麵發射高效率 VCSEL 係列產(chan) 品已通過相關(guan) 客戶的工藝認證,已獲得相關(guan) 客戶 VCSEL 芯片量產(chan) 訂單,預計將迎來高速增長期。

盈利預測核心假設如下:

1. 高功率單管係列產(chan) 品:

假設未來 3 年產(chan) 能持續大幅擴張,產(chan) 品單價(jia) 逐年繼續呈 降趨勢,但隨著工藝改進、良率提升和規模增長,各細分產(chan) 品毛利率有望保持穩定並略有提升,整體(ti) 毛利率受產(chan) 品結構影響略微波動。預計 2021-2023 年收入分別為(wei) 3.61 億(yi) 元,6.51 億(yi) 元,8.85 億(yi) 元,同比增長 66%、80%、36%,毛利率分別為(wei) 49%、45%、48%。

2. 高功率巴條係列產(chan) 品:

此產(chan) 品下遊客戶主要為(wei) 科研、國家戰略高技術等單位,曆年收入呈現波動趨勢,增長態勢並不明顯,因此保守假設未來 22-23 年收入及毛利率均保持穩定。預計 2021-2023 年收入分別為(wei) 0.56 億(yi) 元、0.71 億(yi) 元、0.71 億(yi) 元,同比增長 117%、28%、0%,毛利率分別為(wei) 70%、76%、76%。

3. VCSEL:

VCSEL 是公司布局的新產(chan) 品,當前收入體(ti) 量較小,但未來有望高速增長。

當前公司已為(wei) 相關(guan) 客戶提供 VCSEL 芯片的技術開發服務,研發的麵發射高效率 VCSEL 係列產(chan) 品已通過相關(guan) 客戶的工藝認證,已獲得量產(chan) 訂單。

預計 2021-2023 年收入分別為(wei) 0.08 億(yi) 元、0.1 億(yi) 元、0.15 億(yi) 元,同比增長 141%、22%、50%,毛利率維持 61%。

4. 期間費用率:

假設公司 2021-2023 年銷售費用率分別為(wei) 5.1%、4.8%、4.6%,管理費用率分別為(wei) 5.6%、5.4%、5.2%,研發費用率分別為(wei) 20%、17%、15%。

總體(ti) 來看,預計 2021-2023 年,公司營業(ye) 收入 4.29 億(yi) 元,7.34 億(yi) 元,9.72 億(yi) 元,同比增長 74%、71%、32%,淨利潤 1.15 億(yi) 元、1.96 億(yi) 元、2.76 億(yi) 元,同比增長 340%、70%、41%,綜合毛利率 53%、48%、50%,綜合淨利率 27%、27%、28%。

可比公司選擇:長光華芯在國內(nei) 市場的可比公司較少,我們(men) 選取兩(liang) 家與(yu) 其有相似之處的公司:

1)長光華芯處於(yu) 激光產(chan) 業(ye) 鏈,選擇同處於(yu) 激光產(chan) 業(ye) 鏈的上市公司炬光科技作為(wei) 可比公司。炬光科技主要從(cong) 事激光行業(ye) 上遊的高功率半導體(ti) 激光元器件、激光光學元器件的研發、生產(chan) 和銷售,目前正在拓展激光行業(ye) 中遊的光子應用模塊和係統的研發、生產(chan) 和銷售。

2)長光華芯主要收入來自光電芯片,選擇同樣具有光電芯片業(ye) 務的三安光電作為(wei) 可比公司。

後者與(yu) 長光華芯同樣屬於(yu) 國民經濟行業(ye) 電子器件製造領域的半導體(ti) 分立器件製造,並是該領域的國內(nei) 領軍(jun) 公司,主要從(cong) 事超高亮度 LED 外延片、芯片、Ⅲ-Ⅴ族化合物半導體(ti) 材料、微波通訊集成電路與(yu) 功率器件、光通訊元器件等的研發、生產(chan) 與(yu) 銷售,產(chan) 品性能指標居國際先進水平,兩(liang) 者有相似之處。

給予長光華芯目標市值 118 億(yi) 元。兩(liang) 家可比公司 2022 年 PE 估值倍數分別為(wei) 91X, 37X,兩(liang) 家可比公司 PE 均值 64X。

我們(men) 進一步將此結果與(yu) 長光華芯所在的申萬(wan) 行業(ye) 分類中分立器件板塊的 22 年平均 PE 進行比較,後者使用整體(ti) 法和算術平均法得出的 PE 均值分別為(wei) 56X、62X。

可比公司中,三安光電估值水平較低,原因在於(yu) 所處行業(ye) 為(wei) 相對傳(chuan) 統行業(ye) ,國產(chan) 化程度已經較高(例如,證據為(wei) 2018-2020年收入增速為(wei) 0%/-11%/+13%,歸屬於(yu) 母公司所有者淨利潤為(wei) -11%/-54%/-22%,且 ROE 為(wei) 14%/6%/4%,均較為(wei) 平淡)。

而長光華芯所處行業(ye) 正在國產(chan) 化替代,且產(chan) 品線齊全、高附加值、增速更快(例如,證據為(wei) 2019-2020 年收入增速為(wei) 50%/78%)。

綜合以上判斷,我們(men) 認為(wei) 長光華芯未來增速更高,應當給予更高估值。這一特性與(yu) 分立器件行業(ye) 相似,因此我們(men) 認為(wei) 更應當參考分立器件行業(ye) 估值水平。我們(men) 給予長光華芯 60 倍目標估值。按照2022年預測淨利潤 1.96 億(yi) 元,對應2022年合理市值為(wei) 118 億(yi) 元。

5. 風險提示

1)市場開拓不及預期:公司半導體(ti) 激光芯片及新產(chan) 品 VCSEL、光通信芯片的收入增長有賴於(yu) 與(yu) 當前已有客戶合作的深入以及對於(yu) 新客戶的開拓。尤其是公司 VCSEL 業(ye) 務剛剛起步,在消費電子以及激光雷達領域正處於(yu) 前期市場開拓階段。若產(chan) 品送樣驗證及後續批量供貨時間節奏不及預期,則可能影響相應業(ye) 務成長性。

2)擴產(chan) 進度不及預期:2018-2021H1,公司重點產(chan) 品產(chan) 能利用率處於(yu) 高位,業(ye) 績增長的瓶頸部分在於(yu) 產(chan) 能規模限製。若未來公司針對重點產(chan) 品的擴產(chan) 計劃受到各種因素有所延遲,則可能導致公司業(ye) 績增長不及預期。

3)市場競爭(zheng) 加劇:近年來,國內(nei) 半導體(ti) 激光行業(ye) 呈現出較快的發展態勢,參與(yu) 市場競爭(zheng) 的企業(ye) 數量不斷增加,綜合實力不斷提高。如競爭(zheng) 對手采用低價(jia) 競爭(zheng) 等策略爭(zheng) 搶市場份額,可能對公司產(chan) 品的銷售收入和利潤率產(chan) 生一定負麵影響。

4)技術進步放緩:隨著半導體(ti) 激光技術的不斷演進,技術革新及產(chan) 品迭代加速、應用領域不斷拓展已成為(wei) 行業(ye) 發展趨勢。若公司不能按照市場規律快速開發和升級迭代產(chan) 品及技術,則存在競爭(zheng) 力下降的風險。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們