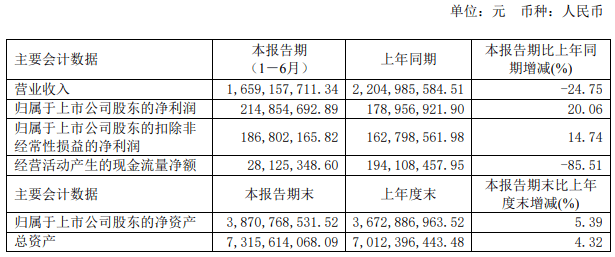

聯創光電(600363)發布半年報,公司上半年實現營業(ye) 收入16.59億(yi) 元,同比減少24.75%;實現歸母淨利潤2.15億(yi) 元,同比增長20.06%。報告稱,上半年公司通過優(you) 化產(chan) 業(ye) 結構,不斷夯實和發展智能控製器主業(ye) ,並大力推進激光產(chan) 業(ye) 高速發展,在基本穩定主要業(ye) 務收入規模的基礎上,不斷提高收入含金量,產(chan) 業(ye) 升級效果明顯。

其中,聯創光電未來重點發展的特殊領域激光產(chan) 業(ye) 取得重要進展。在整機方麵,第二代新型激光反無人機產(chan) 品光刃-Ⅱ順利完成研製並通過驗收;器件方麵,報告期內(nei) 推出了更輕巧、更高電光效率、更高亮度的激光器件產(chan) 品並量產(chan) ,不斷升級優(you) 化已研製裝備,推進激光反無人機裝備生產(chan) 定型。

產(chan) 品市場化方麵,聯創光電進一步推進光刃-Ⅰ和光刃-Ⅱ係列激光反無人機整機產(chan) 品的生產(chan) 定型,同步有序推動國際國內(nei) 兩(liang) 個(ge) 市場向前發展。報告期內(nei) ,公司激光係列產(chan) 品矩陣更加豐(feng) 富,產(chan) 品領先地位得到了進一步鞏固,市場化步伐進一步加快。

激光係列產(chan) 品也成為(wei) 聯創光電上半年貢獻增長的主力軍(jun) 。該業(ye) 務板塊上半年實現主營業(ye) 務收入1.21億(yi) 元、淨利潤3170.27萬(wan) 元,較上年同期分別增長14.49%和33.9%。報告期內(nei) ,中久激光泵浦源、激光器、激光電源等項目訂單飽滿,產(chan) 能處於(yu) 滿負荷生產(chan) 狀態,公司持續跟進對接軍(jun) 工、科研領域潛在客戶,並根據業(ye) 務發展規劃,有序擴充產(chan) 能。

傳(chuan) 統主業(ye) 方麵,聯創光電的智能控製器業(ye) 務在鞏固家電控製器市場優(you) 勢地位的基礎上,積極開拓新能源汽車電子和工業(ye) 控製等應用領域,聚焦高端市場,高端光耦產(chan) 品已進入頭部客戶的重要供應鏈體(ti) 係。報告期內(nei) ,新能源汽車電子和工業(ye) 控製領域產(chan) 品以及高端光耦產(chan) 品的生產(chan) 能力不斷提升,產(chan) 品結構持續優(you) 化。

而背光源及應用業(ye) 務板塊則處於(yu) 戰略性收縮狀態。該業(ye) 務上半年實現營收4.59億(yi) 元,同比減少23.74%。其中,背光源產(chan) 品實現營收3.18億(yi) 元,同比減少36.19%,淨利潤為(wei) 虧(kui) 損1107.87萬(wan) 元,同比減虧(kui) 612.15萬(wan) 元。主要係報告期內(nei) 市場需求縮減影響,手機背光源產(chan) 品收入下降較快,麵對外部挑戰,公司於(yu) 上年底剝離部分資產(chan) ,同時加大在車載、平板、工控領域的投入,減少手機業(ye) 務投入。

在技術研發方麵,聯創光電積極布局激光和超導兩(liang) 個(ge) 科技前沿應用領域,並取得了多項科技成果。

在激光方麵,控股子公司中久光電通過2023年度江西省科技型中小企業(ye) 認定,中久研究院完成南昌市創新型中小企業(ye) 培育入庫。中久研究院還開展了光刃-ⅠB型低空反製裝備研製項目、光學裝調測試Ф350平行光管研製項目、光刃-Ⅱ優(you) 化改進總體(ti) 論證研製項目;並開展了光刃-Ⅰ、光刃-ⅠA固定型激光裝備基於(yu) 局域網構建多套組網工作的總體(ti) 設計,滿足較大防衛區域,多套裝備聯合執行防衛“低慢小”無人機目標的需求。

在超導產(chan) 業(ye) ,高溫超導是聯創光電未來重點聚焦的產(chan) 業(ye) 方向。報告期內(nei) ,超導感應加熱設備市場化進程取得較為(wei) 顯著的突破,聯創超導聯合中鋁東(dong) 輕共同舉(ju) 辦了世界首台高溫超導感應加熱裝置投產(chan) 儀(yi) 式,在首台成功投產(chan) 設備的示範效果下,聯創超導設備訂單快速增長,目前在手訂單已超過60台,在推進感應加熱設備標準化的同時有序排產(chan) ,報告期內(nei) 已成功交付6台設備。

根據聯創超導業(ye) 務發展戰略規劃,將不斷加深技術研發,開拓高溫超導新的應用場景,與(yu) 矽單晶生長爐設備廠商合作,將高溫超導磁體(ti) 技術應用於(yu) 新型光伏級(N型電池)及半導體(ti) 級磁控矽單晶生長爐領域。

來源:證券時報·e公司

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們