光芯片按功能可以分為(wei) 激光器芯片和探測器芯片,其中激光芯片主要用於(yu) 發射信號,當注入電流>閾值電流時,就可以發射出特定波段的激光,從(cong) 而將電信號轉化為(wei) 光信號。

1.政策分析

1.1政策背景

激光芯片是決(jue) 定激光器性能的關(guan) 鍵因素,對激光應用的精度、效率和可靠性有著直接的影響。其處於(yu) 激光產(chan) 業(ye) 鏈上遊的關(guan) 鍵環節,影響中下遊的器件製造和係統集成,在工業(ye) 製造、醫療科技、通信、國防等諸多領域具有廣泛應用。因此掌握激光芯片技術對於(yu) 提升國家科技實力和產(chan) 業(ye) 競爭(zheng) 力具有重要意義(yi) ,近年來政府對激光產(chan) 業(ye) 的政策支持傾(qing) 斜力度不斷加大,國家對突破激光產(chan) 業(ye) “卡脖子”技術瓶頸寄予厚望。

1.2政策概要

2016年12月,國務院發布《“十三五“國家戰略性新興(xing) 產(chan) 業(ye) 發展規劃》提出“研製推廣使用激光、電子束、離子束及其他能源驅動的主流增材製造工藝裝備,加快研製高功率光纖激光器”。

2018年1月,國家知識產(chan) 權局發布《知識產(chan) 權重點支持產(chan) 業(ye) 目錄(2018年本)》提出“激光器核心功能部件、先進激光器及高端激光製造工藝裝備、先進激光製造應用技術和裝備、大功率激光材料”。

2020年1月,科技部、發展改革委、教育部、中科院、自然科學基金委聯合發布《加強“從(cong) 0到1”基礎研究工作方案》提出“國家科技計劃突出支持關(guan) 鍵核心技術中的重大科學問題。麵向國家重大需求,對關(guan) 鍵核心技術中的重大科學問題給予長期支持。重點支持3D打印和激光製造、光電子器件及集成、集成電路和微波器件等重大領域,推動關(guan) 鍵核心技術突破“。

2021年1月,工信部發布《基礎電子元器件產(chan) 業(ye) 發展行動計劃(2021-2023年)》提出“重點發展高速光通信芯片、高速高精度光探測器、高速直調和外調製激光器、高速調製器芯片、高功率激光器、光傳(chuan) 輸用數字信號處理器芯片、高速驅動器和跨阻抗放大器芯片”。

2023年7月,國家發改委發布《產(chan) 業(ye) 結構調整指導目錄(2023年本)》鼓勵類目錄提到“增材製造裝備及專(zhuan) 用材料,激光器、電子槍、掃描振鏡等關(guan) 鍵零部件”。

1.3政策解讀

2016年《“十三五“國家戰略性新興(xing) 產(chan) 業(ye) 發展規劃》正式將激光器及其上下遊產(chan) 業(ye) 鏈納入重點關(guan) 注扶持的戰略性新興(xing) 產(chan) 業(ye) 。作為(wei) 國家重點發展和亟需知識產(chan) 權支持的重點產(chan) 業(ye) ,激光製造產(chan) 業(ye) 正逐步實現核心元器件和材料的國產(chan) 化,加快高功率激光器的進口替代進程。

2020年相關(guan) 政策將激光製造列入要實現0到1的原創性突破的領域,著重關(guan) 注激光器件核心技術中的重大科學問題。從(cong) 整體(ti) 政策趨勢來看,針對激光芯片行業(ye) 的支持重點將更聚焦核心技術突破,突破製約行業(ye) 發展的專(zhuan) 利、技術壁壘,以打通產(chan) 業(ye) 鏈、保障激光產(chan) 業(ye) 安全穩定發展。

2.行業(ye) 概況

2.1行業(ye) 市場規模

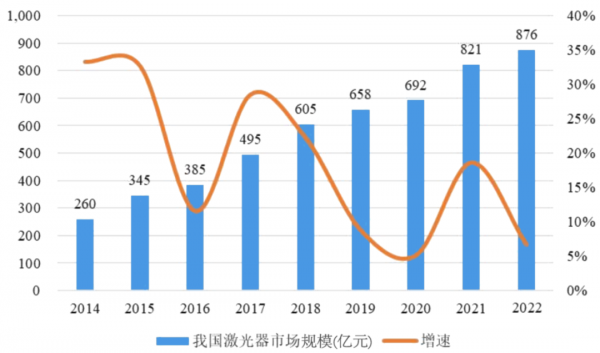

2.1.1fun88官网平台器市場規模達876億(yi) 元,占據全球市場過半份額

根據光電匯OESHOW的數據,以銷售收入為(wei) 基準的2021年全球激光器市場規模達210.1億(yi) 美元,同比增長率為(wei) 16.40%,2022年全球市場規模順勢繼續增長至232億(yi) 美元。我國激光產(chan) 業(ye) 的發展速度略高於(yu) 製造業(ye) 的整體(ti) 發展速率,以銷售收入為(wei) 基準的2021年fun88官网平台器市場規模達821億(yi) 元,同比增長17.85%,到2022年fun88官网平台器市場規模進一步擴大至876億(yi) 元,占據全球過半份額。

圖1 fun88官网平台器市場規模發展態勢

2.1.2半導體(ti) 激光器市場規模達140億(yi) 元,占據激光器市場16%份額

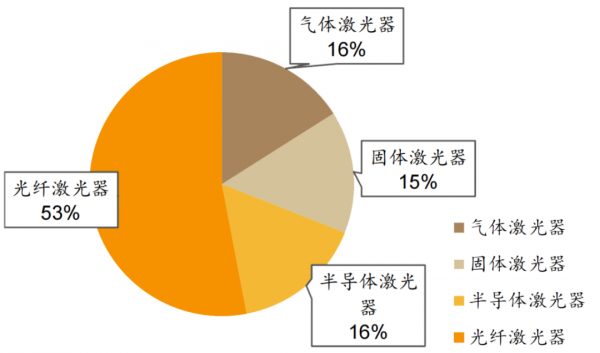

根據增益介質的不同,激光器可以分為(wei) 固體(ti) 激光器、半導體(ti) 激光器、光纖激光器、氣體(ti) 激光器等。根據LaserFocusWorld統計數據,2021年不同介質激光器市場占比分別為(wei) 光纖53%、半導體(ti) 16%、氣體(ti) 16%、固體(ti) 15%。根據激光器市場規模可推得2022年我國半導體(ti) 激光器市場規模約為(wei) 140億(yi) 元。

圖2 不同類型激光器市場占比格局

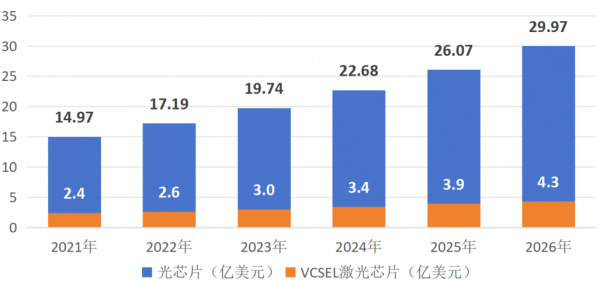

2.1.3光芯片市場規模達14.97億(yi) 美元,VCSEL激光芯片占15%

光芯片與(yu) 光通信和光模塊密不可分。根據億(yi) 渡數據,2021年我國光芯片市場規模達14.97億(yi) 美元,2015-2021年複合增長率達14.94%,預計2026年我國光芯片市場將增長至29.97億(yi) 美元。其中VCSEL激光芯片的需求不斷擴大,2021年我國VCSEL芯片市場規模約為(wei) 2.4億(yi) 美元,占據光芯片市場的約15%,預計至2026年,我國VCSEL芯片市場規模將增長至4.3億(yi) 美元。

圖3 通信光芯片市場規模發展態勢

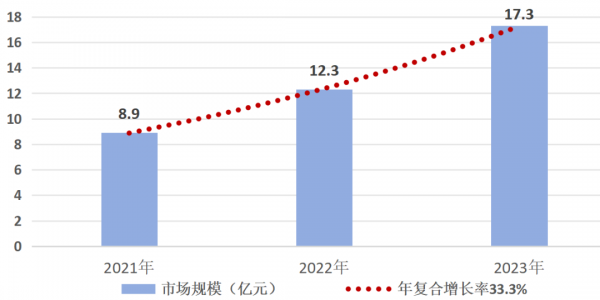

2.1.4中國非光通信激光芯片市場規模達17.3億(yi) 元,增長率高達33.3%

高端製造與(yu) 醫療器械等領域對激光器需求持續擴大,非光通信類激光芯片高速增長,根據華泰證券測算,中國非光通信類激光芯片市場規模由2021年的8.9億(yi) 元增長至2023年的17.3億(yi) 元,2021~2023年年複合增長率為(wei) 33.3%[9],行業(ye) 處於(yu) 成長期,未來仍將保持高速增長。

圖4 fun88官网平台器市場規模發展態勢

2.2行業(ye) 市場前景

2.2.1產(chan) 業(ye) 升級催生大量下遊應用需求,激光芯片商業(ye) 機遇龐大

半導體(ti) 激光芯片製造業(ye) 產(chan) 業(ye) 升級中扮演關(guan) 鍵角色。從(cong) 賦能高端製造角度來看,大功率加工和小功率精細加工均為(wei) 產(chan) 值相當的行業(ye) 熱點,均對半導體(ti) 激光芯片產(chan) 生了巨大需求。從(cong) 產(chan) 品應用角度觀察,除了高端製造領域的快速增長外,激光測距雷達、3D傳(chuan) 感、精準醫療器械、高通量低延時通信、激光掃描等市場也在迅速發展,為(wei) 激光產(chan) 業(ye) 鏈尤其是激光芯片製造商帶來了巨大的商業(ye) 機遇。

2.2.2聚焦材料與(yu) 結構強化功率與(yu) 效率,高集成定製功能形成趨勢

激光芯片技術發展路徑多樣,提高功率和效率是攻關(guan) 升級的抓手之一,以滿足工業(ye) 激光器對更高功率和更好光束質量的需求,為(wei) 此更短的波長和更快的頻率將是研發重點。提供研究新型半導體(ti) 材料(如二維材料)和創新的芯片結構設計以提升激光芯片的性能,並且隨著係統集成度的提高,激光芯片將趨向更小的尺寸和更高的集成度,針對特定需定製特殊性能或功能的激光芯片將成為(wei) 趨勢。

2.3行業(ye) 市場份額

2.3.1海外企業(ye) 主導激光芯片市場,國產(chan) 企業(ye) 多點突破

根據2019年市場數據來看,包括Lumentum、Osram、II-VI、Jenoptik、NeoPhotonics等美國和德國廠商在高功率半導體(ti) 激光芯片領域處於(yu) 壟斷地位,占據90%以上市場份額;日本廠商在信息型半導體(ti) 激光領域占據市場70%的份額。

近年來國內(nei) 密集組織相關(guan) 產(chan) 學研合作,重點突破高功率高亮度、特種半導體(ti) 激光芯片等先進激光產(chan) 品和合束技術等一係列卡脖子問題,諸如長光華芯、武漢銳晶、華光光電、縱慧芯光、炬光科技等國產(chan) 激光芯片企業(ye) 逐步開始嶄露頭角並開始在部分細分技術領域取得領先。

2.3.2海外巨頭壟斷VCSEL市場近80%,國產(chan) 廠商逐步追趕

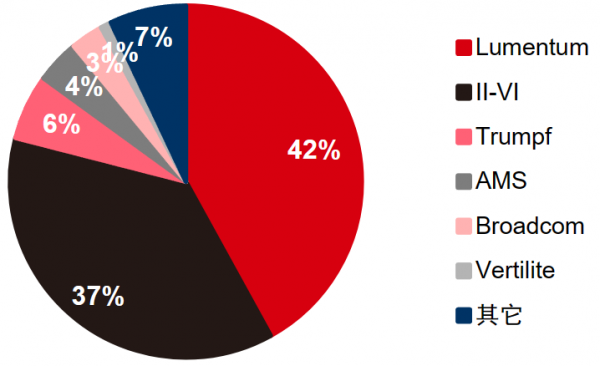

Lumentum是全球最大的VCSEL激光芯片供應商。據Yole統計,2021年Lumentum占據了全球VCSEL市場42%的份額,ll-VI通過2019年收購Finisar成為(wei) 了目前全球第二大VCSEL激光芯片供應商,2021年市占率達37%,即前兩(liang) 大玩家合計占據了近80%的市場。長光華芯、縱慧芯光等國產(chan) 廠商在VCSEL領域同樣具備強勁潛力,逐步突破一個(ge) 又一個(ge) 關(guan) 鍵技術壁壘。近兩(liang) 年國產(chan) VCSEL產(chan) 品不斷湧現,VCSEL激光芯片的國產(chan) 化進程正在加速推進中。

圖5 全球VCSEL芯片市場份額(2021)

3.產(chan) 業(ye) 鏈分析

3.1產(chan) 業(ye) 鏈概況

激光芯片產(chan) 業(ye) 鏈主要包括上遊的光學材料和光學元件,如激光晶體(ti) 材料、光學鏡片、特種光纖、光纖合束器等核心部件。中遊是各類激光器及其配套設備的生產(chan) ,包括固體(ti) 激光器、光纖激光器、氣體(ti) 激光器、液體(ti) 激光器等不同類型,以及激光器二極管、激光模塊等。下遊則是麵向各個(ge) 行業(ye) 終端需求的應用,如通信與(yu) 光儲(chu) 存、科研與(yu) 軍(jun) 事、醫療與(yu) 美容等領域。

圖6 激光芯片產(chan) 業(ye) 鏈

3.1.1上遊分析

上遊在激光芯片產(chan) 業(ye) 鏈中扮演著基礎性和關(guan) 鍵性的角色,主要包括光學材料、光學元件和其他構成激光器的必要材料。上遊原材料的價(jia) 格變動會(hui) 直接影響到激光設備的成本。

(1) 光學材料

光學材料是製造激光器的核心基礎,包括激光晶體(ti) 材料、特種光纖等。激光晶體(ti) 材料主要用於(yu) 產(chan) 生和放大激光光束,其性能直接影響到激光器的輸出功率、穩定性以及壽命。

(2) 光學元件和器件

包括光學鏡片、泵浦源、振鏡、光柵等。光學鏡片用於(yu) 聚焦、反射和傳(chuan) 輸激光光束;泵浦源為(wei) 激光器提供能量激發激光工作物質;振鏡和光柵則是控製和調節激光光束的重要元件。目前國外大型光學元器件製造商如II‐VI、nLight、LUMENTUM在高端領域仍占據主導地位,國內(nei) 的光學元器件製造商如福晶科技、光庫科技等也在迅速崛起。

3.1.2中遊分析

中遊在激光芯片產(chan) 業(ye) 鏈中主要負責各類激光器及其配套設備的生產(chan) 和研發,是連接上遊原材料和下遊應用的關(guan) 鍵環節。

激光器包括固體(ti) 激光器、光纖激光器、氣體(ti) 激光器、半導體(ti) 激光器以及其他類型的激光器。根據工作物質的不同,具有不同的性能特點和適用領域。例如,光纖激光器因其高效率、高亮度和良好的穩定性,在工業(ye) 切割、焊接和打標等領域得到廣泛應用;而固體(ti) /半導體(ti) 激光器則在精密加工、醫療和科研等領域有其獨特優(you) 勢。

3.1.3下遊分析

激光芯片的下遊應用涵蓋了眾(zhong) 多高科技領域,其創新性和高效性為(wei) 各行業(ye) 帶來了深遠影響。在通信領域,激光芯片被廣泛應用於(yu) 長途通信、數據中心互聯以及5G、6G網絡的建設中起到關(guan) 鍵作用,提供低延遲、高帶寬的通信服務;在醫療健康領域,激光芯片應用於(yu) 激光手術、激光美容、生物醫學成像和疾病診斷等方麵。此外,激光芯片還應用於(yu) 科研、能源、環保、安全防護、軍(jun) 事等諸多領域。

3.2競爭(zheng) 分析

在高功率半導體(ti) 激光芯片領域,國內(nei) 半導體(ti) 激光芯片行業(ye) 隨著技術的不斷突破,處於(yu) 快速發展期,主要廠商包括長光華芯、武漢銳晶、度亙(gen) 激光、華光光電、深圳瑞波等。據統計,2020年長光華芯、武漢銳晶占國內(nei) 高功率半導體(ti) 激光芯片市場份額分別達13.4%和7.4%,國產(chan) 率近21%。長光華芯2020年自主研發的30瓦芯片反超了當時國際領先水平的27瓦,現在又推出了功率達到35瓦的激光芯片,突破多項“卡脖子”技術難關(guan) 。

我國光芯片企業(ye) 已基本掌握10G光芯片的核心技術,但部分型號產(chan) 品仍存在較高技術門檻,依賴進口。根據ICC統計,2021年全球10GDFB激光器芯片市場中,較為(wei) 領先的廠商包括源傑科技(份額為(wei) 20%)、住友電工(份額為(wei) 15%)。但另一方麵,部分10G光芯片產(chan) 品性能要求較高、難度較大,如10GVCSEL/EML激光芯片等,國產(chan) 化率不到40%。

在VCSEL領域,基於(yu) VCSEL量產(chan) 成本低、波長穩定等優(you) 勢,隨著VCSEL功率密度等性能持續提升,有望成為(wei) 半固態/固態激光雷達發射端核心元器件。目前,海外龍頭Lumentum、II-IV憑借技術優(you) 勢主導芯片市場,根據Yole數據,Lumentum、II-IV兩(liang) 家公司2019、2020年市場份額合計占比分別為(wei) 67.7%和79.6%。在生產(chan) 模式上,Lumentum將外延環節外包,II-VI自產(chan) 外延片。國內(nei) 傳(chuan) 感應用類VCSEL企業(ye) 主要包括長光華芯、縱慧芯光、睿熙科技、博升光電、檸檬光子、瑞識科技等,其中長光華芯等頭部廠商采用IDM模式,打造核心競爭(zheng) 力。

4.總結

VCSEL 是具有高可靠性和設計冗餘(yu) 的一種光源,激光雷達用 VCSEL 具有多結堆疊結構、多通道發射、多波長、多重連接等特點。將新技術結合到單個(ge) VCSEL 芯片中,利用芯片設計的靈活性,以及組件、模塊、子係統的相互優(you) 化,有助於(yu) 推動激光雷達產(chan) 品的差異化滿足不同的應用訴求。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們