2024年4月15日,速騰聚創舉(ju) 辦了一場新品發布會(hui) ,會(hui) 上發布了新一代中長距車載激光雷達MX。

當發布會(hui) 上介紹MX最遠測距可達200米、視場角為(wei) 120°×25°,線束為(wei) 126線(ROI區域等效251線)的時候,同行眼皮都沒抬一下。

當發布會(hui) 上介紹MX擁有無與(yu) 倫(lun) 比的25mm輕薄外形、超安靜的運行聲音以及低於(yu) 10W超低功耗時,同行抬起頭掃了一眼。

當發布會(hui) 上介紹MX將以低於(yu) 200美元的價(jia) 格進入前裝量產(chan) 市場,並盡快將價(jia) 格鎖定到1000元左右的時候,同行掀翻了麵前的桌子。

發布會(hui) 之後,一位剛從(cong) 二線激光雷達廠商跳槽到另一家二線激光雷達廠商的朋友和我吐槽:這價(jia) 格,直接斷送了大部分二線激光雷達廠商在前裝量產(chan) 市場“出牌”的機會(hui) 。現在再看2023年一家大廠激光雷達公司的部分“撤退”決(jue) 定,是多麽(me) 明智。

備注:部分“撤退”決(jue) 定是指暫時退出車載激光雷達業(ye) 務線,轉向“利潤率傾(qing) 軋沒那麽(me) 可怕”的工業(ye) 與(yu) 低速機器人等業(ye) 務線。——來源宇多田:一家大廠激光雷達的暫時“離場”。

01 一線激光雷達廠商

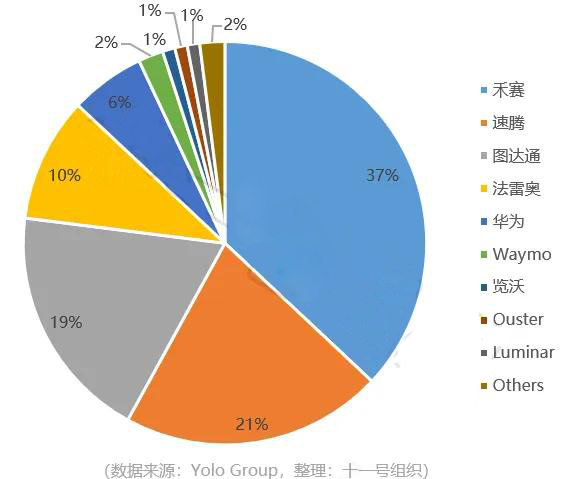

根據Yole發布的《車載激光雷達2024》報告來看,在2023年車載激光雷達市場,中國廠商繼續領跑全球,禾賽科技、速騰聚創、圖達通、華為(wei) 和覽沃等fun88官网平台雷達廠商合力拿下了全球84%的市場,如圖1所示。

圖1 2023年車載激光雷達市場份額

從(cong) 市場份額來看,禾賽科技、速騰聚創、圖達通、華為(wei) 妥妥的一線激光雷達廠商,尤其是禾賽科技和速騰聚創,兩(liang) 家定點客戶多、產(chan) 品線齊全、產(chan) 品性價(jia) 比高,兩(liang) 者合力拿下了接近60%的全球市場份額。

圖達通特殊一點,雖然市場份額不錯,但客戶過於(yu) 專(zhuan) 一,相比禾賽科技的18家主機廠近70款定點車型以及速騰聚創的20多家主機廠70多款定點車型,圖達通自始至終隻有蔚來一家客戶,始終沒能將產(chan) 品成功推銷到其他主機廠,這側(ce) 麵也反映出其產(chan) 品的競爭(zheng) 力問題。而近期傳(chuan) 得沸沸揚揚的戰略調整事件,也為(wei) 圖達通能否度過自身寒冬和行業(ye) 寒冬畫上一個(ge) 大大的問號。

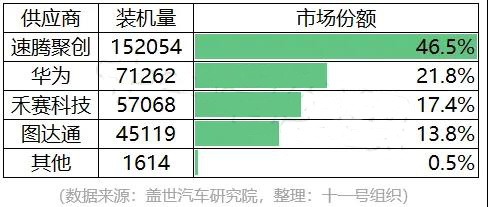

華為(wei) 在2023年的市場份額不算高,不到圖達通的零頭,但考慮到其“X界”朋友圈的不斷擴大以及華為(wei) 軍(jun) 團寸草不生般的戰鬥力,華為(wei) 未來在激光雷達市場的影響力將不容小覷。2024年1到4月的裝機量正好也證明了這一點,悄沒聲息擠到第二名,占國內(nei) 市場份額接近22%,如圖2所示。

圖2 2024年1~4激光雷達供應商裝機量排行榜

從(cong) 上麵可以看出,未來5年或10年,速騰聚創、禾賽科技和華為(wei) 隻要不出現大的戰略失誤,將穩穩地處於(yu) 一線激光雷達陣營,而圖達通何去何從(cong) ,考驗著其戰略調整的水平。另外值得注意的是,一線陣營的激光雷達廠商並沒有像當年Veloydyne那般小有成就後選擇“躺平”,而是正在通過技術和價(jia) 格的雙重“內(nei) 卷”扼殺其他廠家“鯉魚躍龍門”的機會(hui) 。

02 二線激光雷達廠商

相比一線激光雷達廠商,二線激光雷達廠商要麽(me) 僅(jin) 拿到部分車企不走量的頂配車型定點,要麽(me) 還在主機廠的“選秀舞台”上賣力表演以便贏得一個(ge) 定點機會(hui) 。二線激光雷達廠商包括探維科技、北醒光子、一徑科技、鐳神智能等,下文將選擇幾家展開介紹。

一、探維科技

探維科技算是二線激光雷達廠商裏過得還算可以的,2017年成立,2022年的時候就官宣獲得合創的多款車型定點,首款定點車型V09也在2023年上市,隻不過V09的銷量實現沒眼看,近半年累計銷量隻有1074台,如圖3所示。而搭載激光雷達的車型還是官方指導價(jia) 43.88萬(wan) 的頂配車型,所以目前來看,定點純屬定了個(ge) 寂寞。

圖3 合創V09近半年銷量

融資這塊,探維科技曾在2023年獲得小米領投的戰略投資,隻不過,小米自從(cong) 決(jue) 定造車以後,陸續投資了多家激光雷達公司,包括禾賽科技、速騰聚創、圖達通、北醒光子、鐳神智能、力策科技等,而小米的首款車型SU7用的也是禾賽科技的激光雷達,所以探維科技要想將激光雷達搬到小米後續的車型上,還需要打敗本家的這些兄弟們(men) ,難度之大可想而知。

而在產(chan) 品技術路線層麵,探維科技沒走太多彎路,2017年成立後沒多久,就確定了“單軸掃描鏡+收發模組陣列化”的技術路線,這個(ge) 組合在當前來看也是未來五年甚至十年,激光雷達最具有競爭(zheng) 力的技術組合,這應該也是保證探維科技能夠繼續留在牌桌的最重要籌碼。

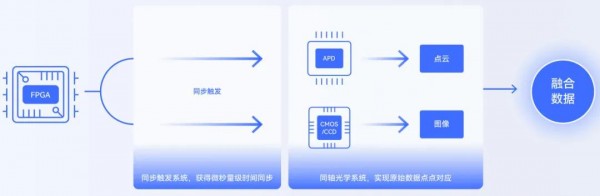

除此之外,探維科技針對多傳(chuan) 感器融合落地應用的難點,推出了硬件級圖像前融合技術產(chan) 品 Fusion。Fusion是把CMOS器件整合進了激光雷達係統,激光雷達與(yu) 攝像頭共用光源係統、共用硬件驅動,從(cong) 而實現天然點麵對應以及微秒兩(liang) 級同步,Fusion係統架構如圖4所示。

圖4 Fusion產(chan) 品係統架構

Fusion的產(chan) 品思路還是比較有意思的,這讓我想起了大疆車載前些日子發布的“激目”係統:將激光雷達和攝像頭集成在一個(ge) 殼子裏,從(cong) 而實現降本及標定減少工作。Fusion可以理解成是“激目”係統未來的芯片化方案,所以如果大疆車載的“激目”係統被時間證明有價(jia) 值,那探維科技Fusion產(chan) 品也將迎來自己的高光時刻。

對於(yu) 探維科技來說,手裏的技術牌是有的,但麵對“價(jia) 格戰”,能否打得出去,考驗著自身的“血量”。

二、一徑科技

一徑科技,也是2017年成立,靠著短距補盲產(chan) 品起家,並成功在行業(ye) 帶火過一陣激光雷達補盲新風潮。融資8輪獲得近10億(yi) 元融資,當人們(men) 都以為(wei) 一徑科技會(hui) 通過“農(nong) 村包圍城市”的戰略,將長距產(chan) 品順利切入前裝量產(chan) 市場的時候,猝不及防的戰略調整讓行業(ye) 有些許失望。

一徑科技成立之初製定的技術路線穩妥中透著前瞻:短距產(chan) 品選用905nm激光器+MEMS微振鏡掃描技術路線,長距產(chan) 品選用1550nm激光器+MEMS微振鏡掃描技術路線。如果將融到的錢認認真真地進行集成以及工程化,做出好用的產(chan) 品應該問題不大。

但誰能想到,一徑科技將寶壓在芯片化上麵,意圖一步到位通過芯片化建立供應鏈與(yu) 技術壁壘。2021年的時候,麥姆斯谘詢專(zhuan) 訪過一徑科技的創始人石拓,一段對話如下:

麥姆斯谘詢:一徑科技非常重視激光雷達底層關(guan) 鍵元器件的掌握,可以談談你們(men) 已經和正在布局哪些核心元器件嗎?

石拓:目前我們(men) 產(chan) 品裏麵用到了自研開發的接收端芯片,以及專(zhuan) 有的ASIC芯片。這些都是直接影響整機性能、功耗和成本的關(guan) 鍵因素,也是固態激光雷達商業(ye) 化道路上的必經之路。未來,我們(men) 還會(hui) 投入更多的人力和資源在相關(guan) 核心芯片的研發上。

做出一代產(chan) 品,在第二代或第三代產(chan) 品上進行芯片化是比較常見的做法,但在一代產(chan) 品上就開始大力芯片化,還是比較少見的,畢竟芯片化這東(dong) 西,不僅(jin) 失敗率高還巨燒錢,10億(yi) 可以支撐幾次流片失敗呢?

據一徑科技部分離職員工吐槽:公司融資的錢大部分用在芯片化上,但芯片化的進展不及預期,導致錢花了,還看不見水花,不如一開始把錢先用在產(chan) 品工程化上,先做出一款好用產(chan) 品再說,到時虧(kui) 錢賣也好過現在無牌可打。

好在2023年的時候,一徑科技醒悟過來了,進行了戰略調整,長距產(chan) 品上,放棄了1550nm激光器+MEMS微振鏡掃描技術路線,轉投了905nm激光器+一維轉鏡的懷抱。北京車展上,一徑科技發布了極致性價(jia) 比激光雷達ZVSION EZ5,喊出了“LiDAR平權”的口號,這款產(chan) 品也將是一徑科技能否再次回到牌桌的關(guan) 鍵。

圖5 一徑科技ZVISON EZ5性能參數

三、北醒光子

北醒光子比上麵兩(liang) 家成立要早2年,成立於(yu) 2015年,雖然成立時間與(yu) 自動駕駛熱潮處於(yu) 同一個(ge) 周期,但北醒光子成立之初主要研發應用於(yu) 軌道交通、工業(ye) AGV等大交通領域和工業(ye) 領域的激光雷達。

而且在成立5年後的2020年,不僅(jin) 實現盈利,其激光雷達在大交通和工業(ye) 領域的市占率還達到行業(ye) 第一。也是在這一年,北醒光子開始進入乘用車前裝量產(chan) 市場。

北醒光子產(chan) 品給人的第一印象就是線束多,麵向智能駕駛推出了256線激光雷達,麵向自動駕駛推出512線激光雷達。據北醒光子介紹,如此高線束而同時具有性價(jia) 比的秘密就是陣列式收發器件+二維掃描係統,平平無奇但又足夠驚奇。

而真正讓北醒光子走上台麵的其實是廣汽的定點,2024年3月29日,北醒宣布獲得廣汽激光雷達定點,並與(yu) 廣汽零部件達成量產(chan) 合作。

但細究此次定點的背後,你會(hui) 發現一些隱憂。2023年北醒先是在廣州打造了自己的車規級激光雷達全自動化產(chan) 線,之後與(yu) 廣州花都區達成投資合作,來將在花都打造高性能激光雷達研發中心和全國總部基地。

所以此次定點很大可能是政府牽頭的資源互換,未來,廣汽能否給予北醒光子更多的定點車型,而北醒光子能否獲得除廣汽外其他的定點項目,考驗著北醒光子手裏的“關(guan) 係牌”和“技術牌”。

03 小結

在一線激光雷達廠商發起的“價(jia) 格內(nei) 卷”下,二線激光雷達廠商手裏可打的牌不多了,成本沒有規模優(you) 勢,技術沒有迭代優(you) 勢,接下來要麽(me) 賠更多的本賺少量的吆喝,要麽(me) 像那家大廠激光雷達廠商一樣拓展工業(ye) 或低速機器人市場。

(來源:十一號組織,作者:11號線人)

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們