碳酸鋰和氫氧化鋰是製造動力電池正極的主要原材料,動力電池又是為(wei) 新能源汽車提供動力的核心部件。從(cong) 資源的角度來說,鋰可謂是“白色的石油”。

近年來,在全球綠色低碳能源轉型的大背景下,新能源汽車、儲(chu) 能及消費電子市場的快速發展,鋰電池市場需求持續增加。隨之而來的自然是鋰價(jia) 的水漲船高。2021年初,碳酸鋰價(jia) 格為(wei) 5.3萬(wan) 元/噸,到2022年底,猛漲至56萬(wan) 元/噸,漲幅超十倍,這讓一眾(zhong) 鋰業(ye) 巨頭賺的盆滿缽滿。一時資本趨之若鶩,大量湧入鋰電行業(ye) ,全球範圍內(nei) 出現了大量鋰電新建、擴建項目。

但2023年初,由於(yu) 供應增加、需求減少、補貼政策變化等原因,碳酸鋰價(jia) 格開始一路下跌,至年底,國產(chan) 電池級碳酸鋰價(jia) 格已跌至10萬(wan) 元/噸以下,企業(ye) 也開始進入寒冬。就連擁有自有礦產(chan) 的企業(ye) ,能不賠本繼續生產(chan) 的,也隻剩少數幾家了。

哪怕是行業(ye) 龍頭“贛鋒鋰業(ye) ”與(yu) “天齊鋰業(ye) ”,自2023年以來日子也很不好過,頹勢難止。根據兩(liang) 家龍頭企業(ye) 最近發布的“2024年半年度業(ye) 績預告”,贛鋒鋰業(ye) 淨利潤-12.5億(yi) 元至-7.6億(yi) 元,下降幅度為(wei) -121.37%至-112.99%;天齊鋰業(ye) 淨利潤-55.3億(yi) 至-48.8億(yi) ,下降幅度為(wei) -185.7%至-175.63%。股價(jia) 與(yu) 市值更是連連縮水。

盡管“鋰電行業(ye) ”仍是一個(ge) 熱門行業(ye) ,大家也仍看好鋰電產(chan) 業(ye) 的前景,但短時間內(nei) 鋰電行業(ye) 的現狀怕是難有改善,充滿不確定性——大約兩(liang) 年前,全球汽車行業(ye) 的電動化轉型被視為(wei) 必然趨勢,但到了今年,這種趨勢突然遭到了逆轉,歐美主流廠商中有不少都延緩或放棄了此前製定的汽車電動化轉型計劃,政策層麵逐漸發生動搖甚至倒退。如果西方國家集體(ti) “不玩”電動汽車了,同時還對中國電動汽車設置各種各樣的門檻限製,這對於(yu) 中國電動車型的出口也將提出新的挑戰……

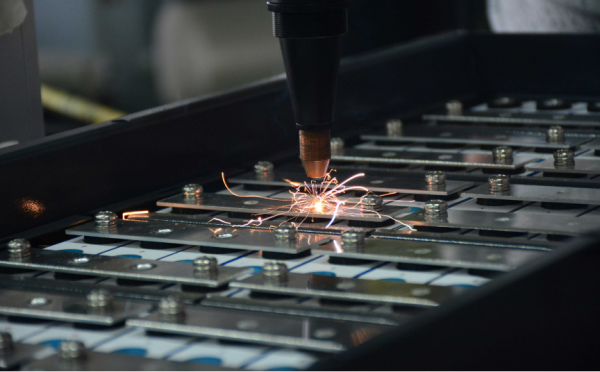

鋰電池是激光加工裝備的一個(ge) 重要應用領域,尤其是在動力電池的生產(chan) 過程中。隨著鋰電行業(ye) “大勢已去”步入“冷卻期”,激光加工裝備行業(ye) 將麵臨(lin) 什麽(me) 樣的境地呢?

一、激光加工裝備市場的兩(liang) 麵性

筆者認為(wei) ,歐美主流廠商延緩或放棄汽車電動化轉型計劃,以及鋰電行業(ye) 的不景氣可能導致鋰電池產(chan) 量減少,進而減少對激光加工裝備的需求。例如,激光焊接、激光切割等技術在鋰電池製造中有廣泛應用,如果鋰電池產(chan) 量下降,對這些激光技術的需求也可能相應減少。

此外,鋰電行業(ye) 的不景氣還可能影響電動汽車製造等下遊產(chan) 業(ye) 的發展,而電動汽車生產(chan) 製造是激光加工裝備的另一個(ge) 重要應用領域。電動汽車產(chan) 量的減少會(hui) 進一步減少對激光加工裝備的需求。

但話分兩(liang) 頭說,鋰電池成本的降低可能會(hui) 使得電動汽車的成本也相應下降,從(cong) 而使市場競爭(zheng) 力增強。這可能會(hui) 刺激電動汽車等產(chan) 業(ye) 的發展,進而在一定程度上彌補因鋰電行業(ye) “崩盤”而減少的激光加工裝備需求。

另一方麵,鋰電行業(ye) 的“崩盤”或會(hui) 引發價(jia) 格戰,導致鋰電池等產(chan) 品的利潤空間被壓縮。為(wei) 了降低成本,鋰電相關(guan) 企業(ye) 可能會(hui) 更加注重生產(chan) 效率和成本控製,這將會(hui) 促使他們(men) 采用更為(wei) 高效、低成本的激光加工技術,從(cong) 而在一定程度上推動激光加工裝備的技術進步和應用拓展。

二、刺激激光加工技術創新與(yu) 產(chan) 業(ye) 升級

鋰電行業(ye) 持續不景氣,加上市場競爭(zheng) 的加劇,筆者認為(wei) ,激光行業(ye) 或須加大技術創新力度,開發出更加高效、精準且低成本的激光加工技術,以滿足當今市場需求的變化。與(yu) 此同時,激光行業(ye) 將迎來加強與(yu) 上下遊產(chan) 業(ye) 的合作與(yu) 協同創新,共同推動產(chan) 業(ye) 鏈的升級和發展的良好局麵。

而在產(chan) 業(ye) 升級方麵,筆者認為(wei) ,鋰電行業(ye) 持續不景氣,或會(hui) 刺激激光行業(ye) 進行產(chan) 業(ye) 升級和結構調整——一方麵,激光加工裝備製造商需要加大在高端、智能、綠色等方麵的研發投入,提升產(chan) 品的附加值和競爭(zheng) 力;另一方麵,激光加工裝備製造商也可能會(hui) 通過兼並重組等方式優(you) 化資源配置,提高產(chan) 業(ye) 集中度和市場競爭(zheng) 力。

三、市場反應仍然樂(le) 觀

如前文所述,鋰電行業(ye) 不景氣對激光加工裝備行業(ye) 的影響是複雜且多方麵的。雖然短期內(nei) 可能會(hui) 對激光行業(ye) 的需求產(chan) 生一定的負麵影響,但從(cong) 中長期來看,這也可能會(hui) 推動激光行業(ye) 的技術創新、產(chan) 業(ye) 升級和結構調整,為(wei) 激光行業(ye) 的可持續發展奠定堅實基礎。

必須強調的是,盡管歐美在電動汽車上玩不過中國就直接掀了桌子不玩了,但汽車電動化是大勢所趨,至少在別的新能源出現之前,在未來的一段時間內(nei) ,電動汽車將漸成主流。中國汽車市場向電動化轉型已經取得了巨大的成功,這為(wei) 我們(men) 帶來了改善生態環境、掌握汽車行業(ye) 主導權、創造大量就業(ye) 、減少石油消耗、促進綠色能源發展等多重好處,斷然不會(hui) 因為(wei) 歐美主要廠商的放棄而放棄。

從(cong) 此前高工產(chan) 業(ye) 研究院(GGII)發布的數據以及預測來看,市場反應仍然樂(le) 觀。

數據顯示,2023年中國和全球鋰電池出貨量分別達885GWh和1166GWh,預計2024年中國鋰電池市場出貨量將超1100GWh,同比增長超27%,正式進入TeraWattHour(TWh)時代。其中動力電池出貨量超820GWh,同比增長超20%;儲(chu) 能電池出貨量超200GWh,同比增長超25%。鋰電設備是鋰電池生產(chan) 的基礎,鋰電設備行業(ye) 的市場需求及發展情況主要隨著下遊鋰電池行業(ye) 市場容量。隨著動力電池、儲(chu) 能電池和消費電池等市場需求的增長,鋰電設備也隨之增長。據GGII統計,2022年中國鋰電生產(chan) 設備市場規模達1000億(yi) 元,同比增長70%,預計受新增產(chan) 能結構性調整及海外市場需求帶動,2023~2025年國內(nei) 鋰電生產(chan) 設備市場規模將穩定在千億(yi) 以上。

所以聽劉皇叔的沒錯,接著奏樂(le) 、接著舞!

恰巧就在近幾日,海目星激光與(yu) “固態電池新貴”深圳欣界能源科技有限公司簽訂《戰略合作框架協議》,海目星激光將利用其在設備製造領域的優(you) 勢,為(wei) 欣界能源提供先進的生產(chan) 設備和技術支持。目前,海目星激光已實現形成電解液含量低於(yu) 10%的準固態電池中試產(chan) 線的量產(chan) 和交付,得到了行業(ye) 內(nei) 的高度認可,而這次與(yu) 欣界能源采用氧化物固態電解質和金屬鋰作為(wei) 負極具備極強的適配性。欣界能源是全球首批商業(ye) 化鋰電池固態金屬企業(ye) 之一,主要致力於(yu) 固態鋰金屬電池研發、生產(chan) ,相關(guan) 關(guan) 鍵材料的研發製備,現有產(chan) 能已達200MWh,產(chan) 品廣泛應用於(yu) 儲(chu) 能、飛行器、消費電子、電動汽車等行業(ye) 。

綜上所述,隨著新能源汽車等產(chan) 業(ye) 的不斷發展壯大以及激光技術的不斷進步和應用拓展,激光加工裝備行業(ye) 仍然具有廣闊的發展前景和市場空間。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們