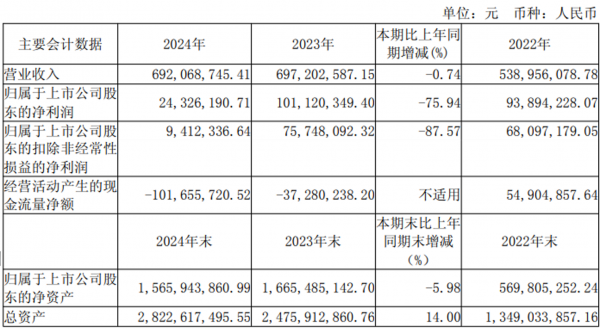

4月30日,武漢逸飛激光股份有限公司(以下簡稱“逸飛激光”)發布的2024年度報告顯示,公司實現營業(ye) 收入6.92億(yi) 元,同比微降0.74%;歸屬於(yu) 上市公司股東(dong) 的淨利潤2432.62萬(wan) 元,同比大幅下降75.94%。

具體(ti) 來看,這一業(ye) 績表現主要受全球新能源電池行業(ye) 周期性結構調整、鋰電池市場需求放緩、行業(ye) 競爭(zheng) 加劇導致的毛利率下滑,疊加研發費用同比增長33.42%至9264萬(wan) 元(占營收13.39%)、管理費用及資產(chan) 減值損失計提增加,共同導致利潤承壓。

盡管短期業(ye) 績承壓,公司核心業(ye) 務表現仍具韌性。新能源電池裝備收入占比持續領先,其中圓柱全極耳電池設備訂單大幅增長,46係大圓柱全極耳電池智能裝備實現批量交付,成為(wei) 支撐營收的重要力量。

技術突破:構建激光+智能裝備平台化戰略

2024年,全球新能源電池麵臨(lin) 周期性結構調整,行業(ye) 競爭(zheng) 加劇。麵對行業(ye) 挑戰,逸飛激光全麵啟動“激光+智能裝備”平台化升級戰略,推動技術創新和產(chan) 品迭代升級,不斷拓展新技術、新產(chan) 品、新應用,通過技術創新鞏固市場地位。

報告期內(nei) ,在新能源電池裝備領域,公司全新推出高速磁懸浮全極耳大圓柱電池裝配線、方形電池高速裝配線、方形電池CTP模組全自動生產(chan) 線、新型電芯結構件裝配線、鈉離子電池智能裝備、固態/半固態智能裝備等多款新產(chan) 品,覆蓋從(cong) 電芯封裝到模組PACK的全產(chan) 業(ye) 鏈解決(jue) 方案。

其中,在圓柱電池裝備方麵,公司圍繞核心技術、量產(chan) 裝備、市場應用等構建了全麵領先優(you) 勢,累計申請相關(guan) 專(zhuan) 利420餘(yu) 項,其中已授權發明專(zhuan) 利52項,並推出了直線、轉盤、環形、轉塔、高速磁懸浮等不同裝備形式的全係列裝備,效率覆蓋25-360PPM,全麵用於(yu) 直徑18mm、21mm、32mm、40mm、46mm、60mm等全係列圓柱全極耳電池量產(chan) 應用,以滿足圓柱電池加速量產(chan) 的市場需求。報告期內(nei) ,公司圓柱電池設備訂單大幅增長,圓柱全極耳電池係列裝備全麵量產(chan) 出貨,46係大圓柱全極耳電池智能裝備實現批量交付。

在模組PACK裝備領域,公司基於(yu) 市場多元化需求特征,推出了單機、工作站、半自動產(chan) 線、全自動產(chan) 線到電池係統組裝整廠解決(jue) 方案的模組PACK全係列產(chan) 品和服務,實現不同規格圓柱、方形、軟包電池模組PACK的多樣化、高效率、高質量生產(chan) ,報告期內(nei) ,公司方形電池CTP模組全自動生產(chan) 線憑借其智能化、柔性化特征,也獲得國內(nei) 外客戶的廣泛認可,並出口至歐美、亞(ya) 洲等多元市場。

此外,公司在固態電池領域與(yu) 科研機構合作,將激光微加工技術應用於(yu) 極片塗層處理,優(you) 化電解液質量分數,拓展了激光裝備在新型電池製造中的應用場景。

研發投入的持續加碼為(wei) 技術突破提供保障。2024年,公司研發人員增至430人(占員工總數43%),並構建“研發創新-工程轉化-分析測試”一體(ti) 化平台,配套先進激光元器件、激光係統、激光工藝、智能軟件、智能裝備、數字孿生等23個(ge) 專(zhuan) 業(ye) 實驗室,以及工業(ye) CT、掃描電鏡、X射線衍射儀(yi) 、光束質量分析儀(yi) 、分光光度計、電性能檢測等200餘(yu) 套先進設備,形成119項分析測試能力,顯著提升技術轉化效率。

目前,逸飛激光已擁有激光加工技術與(yu) 智能化裝備技術兩(liang) 大核心體(ti) 係,覆蓋激光數字化控製、柔性工裝、數字孿生等23項關(guan) 鍵技術。截至2024年底,公司及子公司授權有效期內(nei) 的知識產(chan) 權為(wei) 633項,其中發明專(zhuan) 利103項、軟件著作權152項,主導製定11項團體(ti) 標準,參與(yu) 兩(liang) 項國家標準編製。

產(chan) 業(ye) 鏈整合:並購新聚力拓展智慧物流與(yu) 半導體(ti) 業(ye) 務

為(wei) 應對行業(ye) 周期性波動,逸飛激光通過資本運作完善產(chan) 業(ye) 鏈布局。

2024年,公司完成對新聚力51%股權的戰略並購,將其智慧物流業(ye) 務納入版圖。隨著雙方業(ye) 務的深度融合,新聚力在報告期內(nei) 發布東(dong) 風係列AMHS係統產(chan) 品,包含天車搬運係統(OHT)、高速塔式提升機(Tower)以及線邊密集庫(Stocker)等核心設備,部分設備已實現了國產(chan) 替代,能夠滿足國內(nei) 外客戶的多元化、定製化需求,目前已實現了頭部客戶的交付,助力公司切入半導體(ti) 晶圓廠物流設備市場,實現“1+1>2”戰略目標,充分發揮智慧物流與(yu) 智能裝備的協同效益,在智能製造領域實現智慧物流、智能裝備與(yu) 生產(chan) 管理係統的高效協同,並拓展了半導體(ti) 、醫療健康、消費電子、食品等其他領域業(ye) 務,推動實現多元化業(ye) 務布局。

通過智慧物流裝備與(yu) 智能產(chan) 線的融合,逸飛激光實現從(cong) 原材料入庫到成品出庫的全流程數字化管理。半導體(ti) AMHS係統與(yu) 新能源電池整廠物流解決(jue) 方案形成協同,可滿足不同行業(ye) 的智能化升級需求。

在半導體(ti) 領域,AMHS(自動物料搬送係統)作為(wei) 晶圓廠“物流大動脈”,長期被日本大福、村田等企業(ye) 壟斷。逸飛激光通過技術引進與(yu) 自主研發,推動AMHS係統向智能化、數字化升級,數字孿生技術與(yu) 人工智能算法的應用顯著提升了係統動態調度效率,為(wei) 國產(chan) 替代提供關(guan) 鍵支撐。

未來戰略:推動全球化布局,構築長期競爭(zheng) 力

當前新能源電池行業(ye) 呈現結構性增長特征。大圓柱電池憑借成本低、能量密度高的優(you) 勢,在戶用儲(chu) 能、便攜式儲(chu) 能等領域出貨量同比增速突破100%,預計2030年中國圓柱電池出貨量將超400GWh。

作為(wei) 國家“專(zhuan) 精特新小巨人”企業(ye) ,逸飛激光在圓柱全極耳電池裝備領域的市場份額處於(yu) 行業(ye) 領先,其技術優(you) 勢與(yu) 專(zhuan) 利布局形成深厚壁壘。隨著大圓柱電池產(chan) 業(ye) 化加速(特斯拉4680、寶馬大圓柱電池項目推進)及固態電池技術突破,公司有望在新一輪行業(ye) 周期中占據先機。未來,逸飛激光將聚焦固態電池、鈣鈦礦等新興(xing) 領域,完善“激光+工藝+裝備”一體(ti) 化解決(jue) 方案,強化CNAS實驗室等公共技術平台建設,構築長期競爭(zheng) 力。

而在國際化拓展上,逸飛激光擬構建跨區域市場協作網絡,在東(dong) 南亞(ya) 、歐洲設立營銷及售後體(ti) 係,推動高端裝備全球化布局。同時,積極推動國內(nei) 產(chan) 能擴張——2024年,逸飛激光華中智能製造基地二期、華東(dong) 智能製造基地二期、珠海逸科興(xing) 基地均已投入使用,武漢總部基地項目和IPO募投項目按計劃有序推進中,2025年公司將推進華中智造基地三期項目的建設。公司將積極推進上述項目的建成落地,力爭(zheng) 早日全麵投入使用,以滿足客戶對產(chan) 品多樣化和產(chan) 品性能提出的更高要求。

盡管在2024年度短期業(ye) 績承壓,但公司通過技術研發、產(chan) 業(ye) 鏈整合與(yu) 全球化布局,已構建應對行業(ye) 波動的韌性。未來,隨著AMHS係統國產(chan) 替代進程深化及新興(xing) 市場拓展,逸飛激光有望在高端裝備製造領域實現持續增長。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們