中國半導體(ti) 激光設備行業(ye) 發展總結

在先進製程擴產(chan) 與(yu) 國產(chan) 化替代的雙重推動下,半導體(ti) 激光設備憑借高能量密度、非接觸加工等優(you) 勢,在半導體(ti) 產(chan) 業(ye) 鏈中的作用愈發關(guan) 鍵,市場迎來廣闊發展空間。

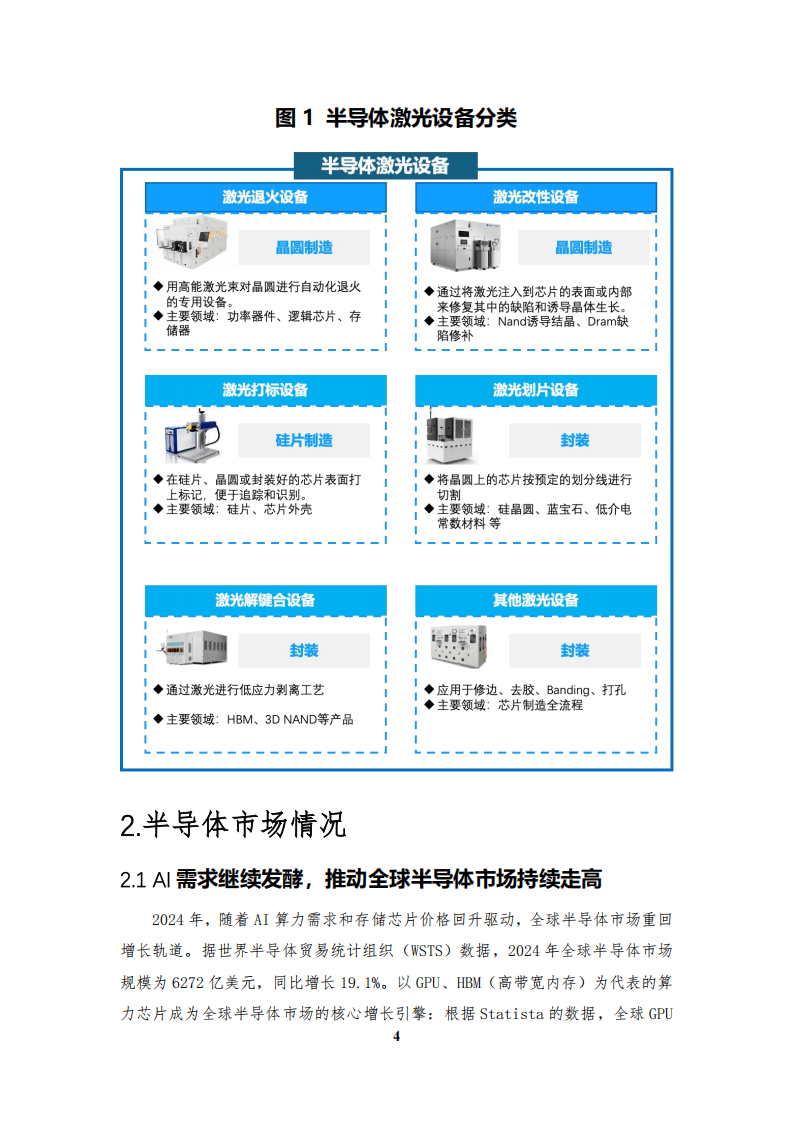

半導體(ti) 激光設備種類豐(feng) 富,涵蓋前道製程的激光退火、材料改性設備以及後道的激光打標、劃片、解鍵合等設備。其中,激光退火設備可修複晶格損傷(shang) 、提升器件性能,激光材料改性設備適用於(yu) 3D NAND和DRAM芯片製造,後道設備則滿足封裝環節的切割、標記等多樣化需求,此外還有激光修邊、去溢膠等設備在各環節發揮作用。

全球半導體(ti) 市場穩步增長,2024年規模達6272億(yi) 美元,2025年預計增至7280億(yi) 美元,AI算力需求成為(wei) 核心驅動力。半導體(ti) 設備市場同步升溫,2025年全球製造設備銷售額預計達1255億(yi) 美元。中國市場表現突出,2024年半導體(ti) 市場銷售額占全球31.9%,2025年預計增長至2078億(yi) 美元,半導體(ti) 設備市場規模有望達2899.3億(yi) 元,前道設備和封裝設備市場均呈增長態勢,國內(nei) 頭部晶圓廠和封測廠商積極擴產(chan) ,帶動設備需求激增。

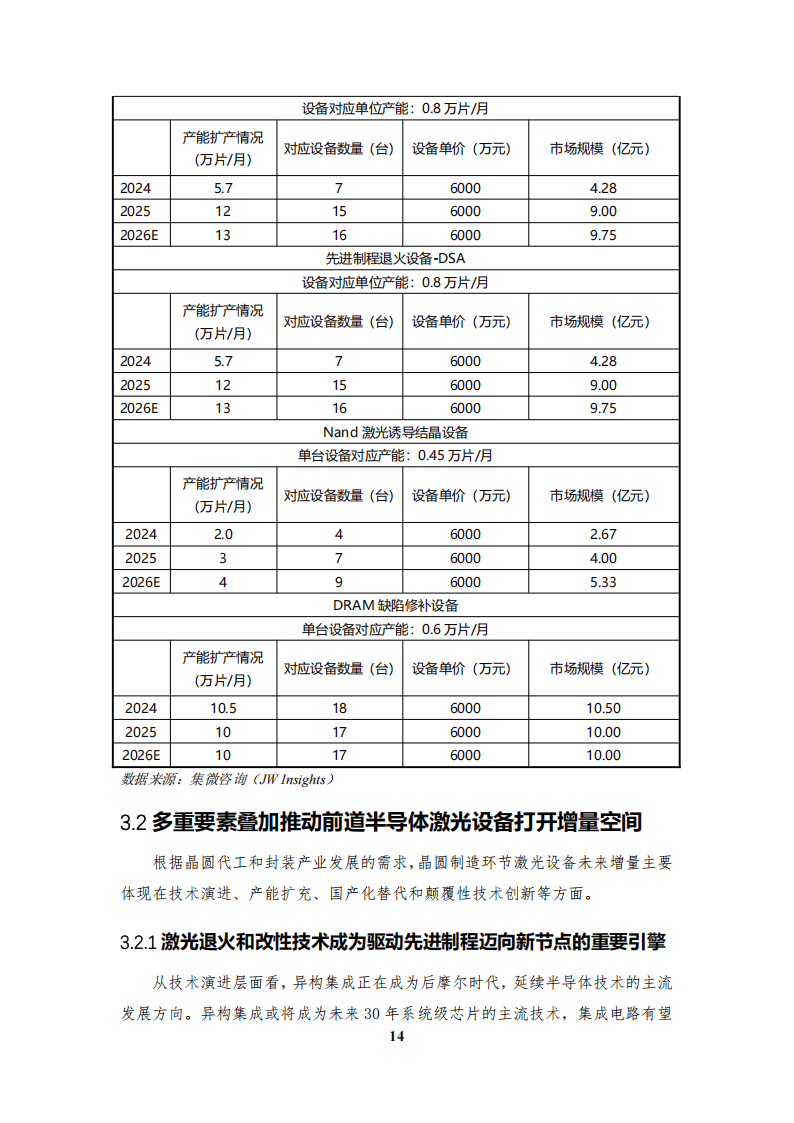

在需求推動下,中國半導體(ti) 激光設備前道市場增長強勁,2024 - 2026年各類退火設備和改性設備市場規模持續擴大。同時,先進封裝的發展帶動後道激光設備需求增長,激光劃片、打標等設備市場穩步提升。

當前全球半導體(ti) 激光設備市場被海外廠商壟斷,前道領域前五企業(ye) 市占率近83.5%,後道領域國際三大龍頭占據中國超五成市場。國內(nei) 廠商雖起步較晚,但正加速追趕,萊普科技、華工激光、上海微電子等企業(ye) 各具優(you) 勢,萊普科技在部分細分領域市占率超90%,大族激光、德龍激光等也在多個(ge) 環節實現突破。

未來,半導體(ti) 激光設備將朝著智能化、高端化、精細化方向發展。在政策支持、市場需求和技術迭代的多重助力下,國產(chan) 廠商通過自主創新與(yu) 合作攻關(guan) ,持續突破技術瓶頸,有望逐步打破海外壟斷,半導體(ti) 激光設備國產(chan) 替代空間十分廣闊。

以下為(wei) 報告節選內(nei) 容

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們