目前,產(chan) 業(ye) 的市場前景與(yu) 2008年相比差別很大。人們(men) 很容易快速地把這個(ge) 現象與(yu) 大規模的經濟不景氣聯係到一起。但是,結論別下得太快!的確,今年的設備供應出現了急速下降,但是這主要是由於(yu) 自2007年起生產(chan) 線供應商的產(chan) 能過剩引起的;當時由於(yu) 燃料擴張的刺激(特別是西班牙),需求遠大於(yu) 供給。由於(yu) 供需循環在市場的作用,供需轉換點早就被預估出來。在2009年初,人們(men) 就預計:供給將在一定程度上超過需求。對於(yu) 一些生產(chan) 商來說,這限製了其擴大生產(chan) 和優(you) 化利用率的進度。

由於(yu) c-Si麵板占了太陽能電池生產(chan) 的85%-90%,因此,對這些設備供應商的影響是非常迅速的。但是,對於(yu) 基於(yu) 激光的設備,並未受到大的影響,而且它的前景相當樂(le) 觀。對於(yu) 薄膜設備來說,激光加工(laser oem)方式快速出擊;而且該方式在該產(chan) 業(ye) 中的利用率較低。

產(chan) 能過剩恰巧趕上了2008年底的經濟蕭條,導致了業(ye) 界小範圍的恐慌。整體(ti) 地看,雙重打擊給生產(chan) 商帶來了巨大的打擊,因為(wei) 他們(men) 需要資金來購買(mai) 新的設備或者引進新技術;對薄膜設備的影響與(yu) 對消費電子的影響相當類似。這明顯給那些傳(chuan) 統上依賴薄膜擴張的激光供應商帶來巨大的打擊,也給激光機在該領域的應用帶來契機。與(yu) 此相反,c-Si板的主要生產(chan) 商停止了產(chan) 量的擴張,這有利於(yu) 激光機供應商的發展。最終,新的太陽能生產(chan) 技術(“高效率”概念)就在隨後的擴張中占據了優(you) 勢。好消息是,激光技術集成於(yu) 其它幾乎所有的高效率設備中。

增長較緩,但仍保持兩(liang) 位數

盡管產(chan) 量降低,但是前景仍然可觀。唯一的不同是,生產(chan) 率不會(hui) 在近兩(liang) 年內(nei) 穩定在40%-50%。但是該產(chan) 業(ye) 仍然是激光設備供應商的首選,原因包括:

1)2009年設備的增長潛力預計仍為(wei) 近兩(liang) 位數;

2)“綠色能源”的新舉(ju) 措(尤其在北美)提供了長期的需求量;

3)效率的提高以及降低固定/可變的生產(chan) 成本依然保持優(you) 先。

最後一點給激光機帶來巨大的機會(hui) ——因為(wei) 激光機不僅(jin) 是“綠色”工具並能避免不必要的損失,而且功能強大。

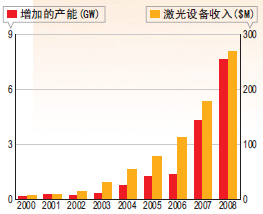

圖1、激光設備在太陽能產(chan) 業(ye) 的收益表明,該設備產(chan) 量與(yu) 製造商生產(chan) 容量的擴張齊頭並進。

圖1證實了激光設備的收入(從(cong) 試驗生產(chan) 到全麵生產(chan) )與(yu) 太陽能電池產(chan) 量的擴張同步,它的增長率為(wei) 其他工業(ye) 激光部門所羨慕。從(cong) 絕對的數字來講,與(yu) 微電子部門中激光設備的收入相比,總是突出太陽能產(chan) 業(ye) 的前景可觀。

具有很高利用率的成熟工業(ye) 可以通過產(chan) 量來預計加工需求;然而,激光設備在太陽能產(chan) 業(ye) 的需求仍然處在“建立產(chan) 能”階段,而不管產(chan) 品是否真的被生產(chan) 出來。因此,圖1中的收入值有許多是來自試點,特別是薄膜太陽能工業(ye) 。要想對激光設備的需求準確預計,就必須對采用c-Si和薄膜技術所得的太陽能電池產(chan) 量有相當的了解。

曆史性技術的力

從(cong) 1980年代初到1990年代末,在c-Si麵板製造中,幾乎所有激光設備都以BP-Solar公司為(wei) 目標地;該公司作為(wei) 激光器的首批使用者,利用了激光進行邊緣分割;此外,它是高效率太陽能電池的倡導者。早期采用激光技術是可行的,這歸功於(yu) New South Wales大學、Sandia實驗室以及歐盟資助項目(“低熱太陽能電池”、“淺打印式太陽能電池”)的研究。該研究討論了激光技術在高效率生產(chan) 中幾乎所有的應用。自2000年以來,激光技術在c-Si生產(chan) 中的研究已幾乎遍布整個(ge) 歐洲。

薄膜激光加工(laser oem)的引進過程則較為(wei) 順利,因為(wei) 激光器非常適合於(yu) 薄膜的圖案繪製。當薄膜生產(chan) 達到頂峰時,激光設備的采用取決(jue) 於(yu) 如下幾個(ge) 因素:

● First Solar、Kaneka和Unisolar等公司的生產(chan) 容量擴張計劃;

● 統包式設備製造商的出現,他們(men) 傾(qing) 向於(yu) 類的生產(chan) 線;

● 由風投資助的研發和導向型基礎設備投資,或者是,主要的c-Si生產(chan) 商為(wei) 減少損失而轉向薄膜。

因此,薄膜激光設備的功能性變得有些“規範”,而不是新一代技術。

對效率和產(chan) 能的要求促使設備更新換代

產(chan) 能擴張的減緩,以及新技術的利用率、提高轉化效率以及生產(chan) 線產(chan) 能,這些為(wei) 激光設備帶來新的需求。

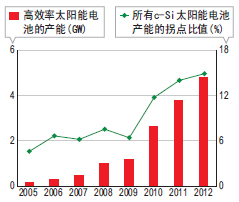

圖2、據預估,從(cong) 2010年起,高效率(效率>17%)的生產(chan) 將迅速提高,這就要求業(ye) 內(nei) 出現新一代的生產(chan) 工藝和加工工具。

除了BP-Solar公司的LGBC太陽能電池外,激光設備主要被用於(yu) c-Si生產(chan) 的邊緣分割。激光設備可以防止損失而非提高效率,理所當然地進入了供應鏈,大量的激光機在該領域內(nei) 連續24小時工作。生產(chan) 線大部分是依靠加工的流水線,得到效率在13%-16%的太陽能電池,遠遠低於(yu) 高效率的概念(>20%)。要達到高效率(>17%)的效果,就要求有不同的電池建構,不同的加工步驟,最重要的是,還要有新的生產(chan) 設備。雖然,不同的途徑都可以實現高效率(如:背向接觸、背向連接、選擇性發射極、無電式鍍法、優(you) 化鈍化處理),但是,共同的主題都是需要基於(yu) 激光的設備。圖2給出了基於(yu) 文獻數據所得到的高效率電池的預計增長。

用於(yu) 薄膜加工的激光設備最近被歸類成薄膜技術的一部分,該情況對於(yu) 激光技術進入供應鏈相當不利。吸收材料的不同,TCO層的不同,麵板的厚度、大小,基底材料的不同,以及生產(chan) 能力的不同,使得人們(men) 對該技術的認識更加模糊不清。是否會(hui) 有一種設備可以滿足每一種a:Si、“非微晶堆疊連接”、CdTe和材料參數呢?此外薄膜和c-Si材料之間還有一個(ge) 影響因素,即統包的供應商在其間所扮演的角色。

#p#分頁標題#e#

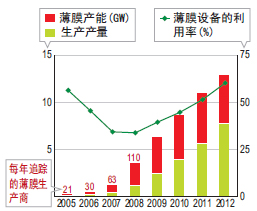

圖3、2005-2008年間薄膜生產(chan) 容量的擴張和基本設備投資的出現,導致了激光刻劃設備的大量增長。柱狀圖的下半部分表示該年的生產(chan) 量。上麵的數字給出了當年的薄膜生產(chan) 商的數目。利用率的提高會(hui) 降低新刻劃設備的數目,因為(wei) 已有的生產(chan) 線將被完全優(you) 化。

因此,通過對激光加工(laser oem)薄膜的設備進行初略分析,讓我們(men) 看到各種不同的設備類型,每一種都針對一些特定的需要。與(yu) c-Si類似的是,基於(yu) 激光的設備正在經曆一次轉型,而這個(ge) 轉型並非由於(yu) 技術的更新換代。相反的,這個(ge) 轉型是2005-2007年間薄膜工業(ye) 生產(chan) 過剩以及基本設備資本投入的直接後果;2008年有超過100家薄膜麵板生產(chan) 商。2008年底,薄膜生產(chan) 線的利用率降至史上最低,總的工業(ye) 指數在30%(如圖3)。激光工具在薄膜工業(ye) 應用的前景預測存在著許多不定因素,所以要確定該工業(ye) 的前景如何,現在還為(wei) 時太早。比較安全的推測是:現有的加工步驟(玻璃切割或者邊緣去除過程),在各類薄膜加工中都相同,傳(chuan) 統上是由非激光工具來完成的。這裏,現有生產(chan) 容量提供了一個(ge) 正常的市場範圍,免除了資本性支出所帶來的影響。圖3,還需要一段相當的時間,利用率才能達到90%,到那時,薄膜工業(ye) 才會(hui) 有更穩定的增長。

結論

盡管在過去12個(ge) 月中,有不同事件的衝(chong) 擊,但是在太陽能工業(ye) 中,激光設備仍有相當的發展潛力。不過,在當前,投資收益有更多的關(guan) 卡,使得很少部分資本可以用於(yu) 產(chan) 能擴張。對於(yu) c-Si生產(chan) 來說,這可能預示著新的激光加工(laser oem)設備將用於(yu) 高效率的太陽能電池的生產(chan) 。在薄膜工業(ye) 領域,設備供應鏈的短期預估不容樂(le) 觀,這就要求激光設備供應商采取更謹慎的態度,並且,在可能的情況下,與(yu) 薄膜工業(ye) 中倡導技術更新的企業(ye) 結盟

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們