近日,特朗普與英特爾(Intel)行政總裁Brian Krzanich共同宣布,英特爾將投資70億美元在亞利桑那州興建大型工廠,力助英特爾搶占全球半導體市場。特朗普大筆一揮,收獲英特爾無數死忠粉。

川普這一筆是否能改寫半導體的未來?參考趙老師這一篇《分拆和並購推動半導體產業發展》,也許你會得到答案,以下為原文(全文),歡迎大家組團圍觀。

自半導體技術誕生以來,半導體產業作為一個技術密集型且領域相對封閉,總是在不斷提升、不斷演進的過程中,積蓄變革的偉大力量。綜觀半導體產業發展史,可以說,半導體產業一直是在不斷的分拆和並購中向前發展。

一、分拆:加速瘦身,“細分”出精品

20世紀50--60年代,半導體作為一項新興技術剛剛誕生時,僅為少數企業所掌握,而生產所用的設備、材料、製造技術又具有高度的專業性,是之前其他產品生產過程中從未曾涉及、使用過的。

因為從產品設計技術到設備生產技術到原材料生產技術到加工工藝技術,都無法作為成熟產品直接從市場上獲得,所以任何企業想要進入半導體領域,唯一的途徑就是自身掌握包括產品設計、加工製造在內的全套技術,擁有半導體材料製備和生產設備製造能力,也就是必須掌握整個產業鏈上的所有技術。

綜觀早期半導體企業,如德州儀器(TI)、仙童半導體(Fairchild)、摩托羅拉(Motorola)、富士通(Fujitsu)、索尼(Sony)等公司都是依附於大型企業集團的羽翼下,在集團戰略思想的統一指導下,從事半導體產品的設計與生產,而產業內的組織結構也主要表現為水平整合(綜合型IDM),集T係統整機產品和半導體產品的設計、製造、封裝和測試等全生產過程於一身,主要是為集團自身製造的係統整機產品(軍工電子、電子設備、通信設備、家用電器等)服務的,以此增加其係統整機產品的附加值,提升係統整機產品的質量和功能,降低生產成本,以利集團爭奪較高的市場份額。

然而孩子大了,總是要另立門戶、獨擋一麵,這是大勢所趨,不可逆轉的。

1、專業IDM公司出現

進入 20世紀60--70年代,隨著工業技術的提升和半導體市場規模的擴大,專業化分工的優點日益體現出來。這時期的一個特點,就是眾多專業IDM公司開始出現,如英特爾(Intel)、超微(AMD)、齊洛格(Zilog)等,專門從事半導體產品設計、製造、封裝、測試,不再從事係統整機產品的生產製造。

2、係統IDM公司分拆

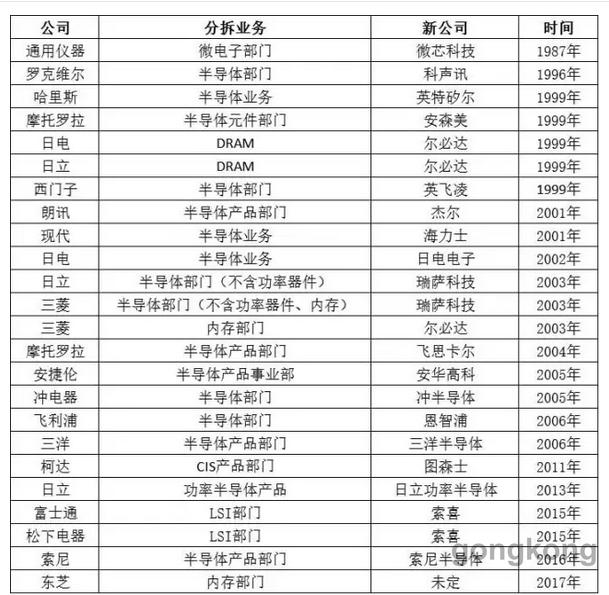

眾多專業IDM公司的出現,對原有綜合性IDM公司形成了衝擊。進入20世紀80--90年代,歐美綜合性IDM公司開始出售或分拆半導體業務淡出IC市場,到了21世紀,日本綜合性IDM公司由於市場表現不佳,紛紛分拆半導體業務(見圖1)。

圖1:全球部分綜合性IDM公司半導體業務分拆情況

從係統IDM公司分拆出來的專業IDM公司,在分拆後的頭幾年都運營良好,2004年從摩托羅拉(Motorola)分拆出來的飛思卡爾成為當時的分拆標杆。

飛思卡爾在2001-2003年的每年營收維持在45億美元,三年累計虧損40多億美元。然而分拆後,2004年公司營收達到56億美元,全球半導體營收排名第11位,2005年全球半導體營收排名第10位,2006年公司營收突破60億美元,全球半導體營收排名第9位。

其實,分拆對係統IDM公司來說,是有了更多的供應商可供選擇,同樣對新的專業IDM公司來說,有了更多的合作客戶。

當係統IDM公司發現客戶也是競爭對手的時候,事情就變得複雜化了。從前係統IDM公司是眼瞅著自家孩子(半導體業務部門)和自己的敵人交朋友,自己也矛盾,孩子也尷尬。分拆後就好辦了,你做你的,我做我的,朋友完全可以再多交一些,關係完全可以再近一步。於是乎,一切都變得美好了。

3、Fabless和Pure-play Foundry的出現

20世紀80--90年代的另一個特點就是Fabless和Pure-play Foundry的出現。1982年全球第一家專業Fabless公司LSI Logic成立,1987年全球第一家Pure-play Foundry公司台積電成立,開啟半導體產業發展的重要模式--Fabless+Foundry模式,並對係統和專業IDM公司形成了衝擊 。

在Foundry剛興起時,由於工藝技術水平落後IDM公司兩代以上,所以IDM公司利用Foundry公司的部分產能,最初的目的在於平衡淡季與旺季,使自身製造線產能利用率保持在高位。當產業分工向專業化、細分化發展時,產業鏈向附加值更高端發展已成為必然趨勢。另外非常重要的方麵由於Foundry在站穩腳跟後加大研發投入,工藝技術水平大幅提高,和IDM公司之間的工藝差距越來越小,直至處於同一水平甚至超越。

4、多種策略並行

進入21世紀,當半導體產業逐漸逼近摩爾定律極限時,製造工藝水平的提高,由65納米向45納米向28納米向16/14納米轉移時,工藝研發費用、建廠費用等呈火箭狀上升,資金投入越來越大,現在建設一條月產1萬片12寸晶圓生產線要耗資10億美元以上,IDM公司中大多數已無力單獨承擔高額費用所帶來的經營風險。

於是IDM公司開始尋求轉變,一是繼續分拆業務(包括晶圓製造),二是組建技術聯盟,三是向Fab-lite轉移,利用Foundry資源,共同開發新工藝。

圖2:21世紀初期代工/IDM合作及技術聯盟情況

IDM公司向Fab-lite轉移的公司包括恩智浦(NXP)、意法半導體(STM)、瑞薩(Renesas)、美信(Maxim)等眾多知名IDM公司。還有部分IDM公司幹脆將晶圓製造線整體出售,轉變成為Fabless,如超微(AMD)、艾迪悌(IDT)。

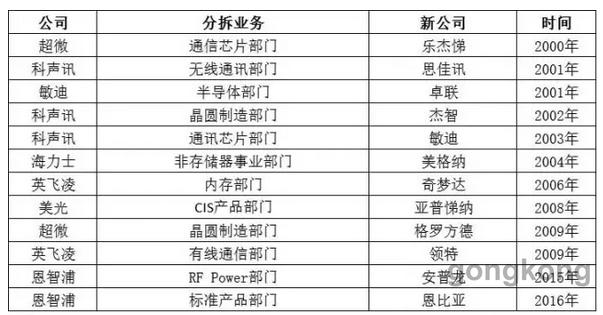

圖3:部分專業IDM分拆情況

半導體產業的分拆活動一直在進行中,是在產業發展過程中意識到,跨越太長產業鏈的體係並不一定有利於公司持續發展,“細分”出精品。

二、並購:擴大規模,加強話語權

分拆伴隨著半導體產業的發展,並購也一直尾隨著半導體產業的發展。無論分拆出售還是兼並收購,都是正常的市場交易行為,是對社會資源的再配置,是實現經濟結構升級和資源優化配置的有效途徑。

並購通常包括兼並和收購,並購可以帶來規模效益和市場權力效應,以強化企業在市場的競爭力。

根據筆者統計的1500餘次半導體並購案例來看,第一次半導體產業並購發生在1965年2月,國家半導體(National Semiconductor)收購Molectro,這次收購國家半導體不僅獲得單片集成電路的製造技術,還獲得了兩位模擬大牛Dave Talbert和Robert Widlar。

很多半導體公司都是在不斷並購中壯大,乃至稱霸全球。據不完全統計,博通(Broadcom Corp.)共進行了51次收購,德州儀器(TI)進行了36次並購,高通(Qualcomm)進行了33次並購,美高森美(Microsemi)進行了31次並購,亞德諾(ADI)共進行過28次收購,微芯(Microchio)進行了17次收購,英飛淩(Infineon)進行過15次並購,安森美(ONSEMI)進行了14次收購,意法半導體(STM)進行了14次收購,美信(Maxim)進行了13次收購,美滿電子(Marvell)進行了11次收購。上述企業的並購都造就了其在某一領域的領先地位。

根據筆者統計的資料分析,全球半導體並購高潮有三次,都發生在近20年內(1998-2016)。下麵我們簡單分析一下這三次高潮的背景。

半導體產業並購的第一波高潮是在1998-2003年,並購事件發生近400次。而博通(Broadcom Corp.)51次收購有23次、德州儀器(TI)36次並購中有21次發生在這一時期。這一時期之所以發生如此多的並購,主要是因為網絡經濟的興衰。

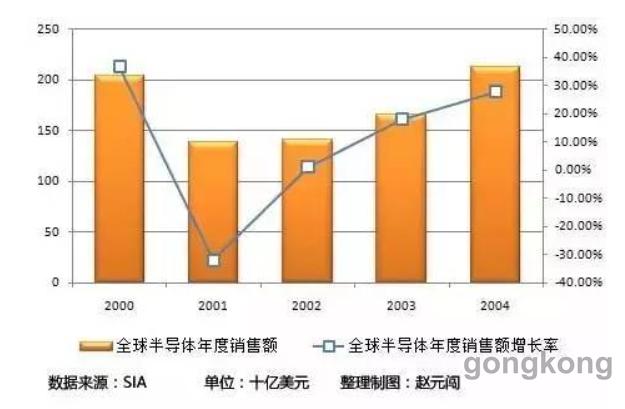

20世紀90年代隨著互聯網的到來,改變了人類對以往科技的認知,互聯網公司如雨後春筍般湧現,加上資本市場的瘋狂追逐,最終在千禧年後,互聯網泡沫破裂,一切回歸平靜, 2000年的全球半導體銷售額增長率達到37%(從1986年以來的第二高的增長率),突破2000億美元關口。但隨著泡沫的破裂,2001年出現了斷崖式的下降,全球半導體出現了30%的驚人降幅,甚至在往後的三年都處於低迷期,直到2004年全球半導體市場才開始恢複增長。

圖4:2000-2004年全球半導體銷售額變化

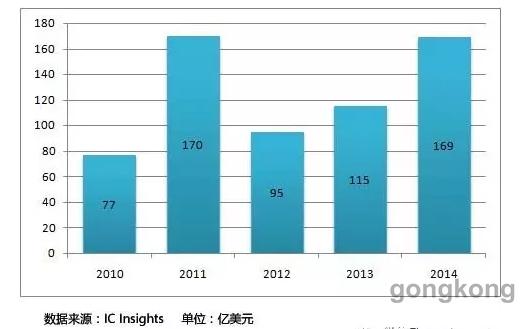

第二波並購高潮發生在2009-2012年,在這一期間,全球半導體共發生並購340多次。這一時期由於大數據時代的到來和智能終端的興起,全球半導體銷售額增長率在2010年達到32%(從1986年以來的曆史第三高的增長率),達到2983億美元,逼近3000億美元關口。

圖5: 2010-2015上半年半導體並購涉及金額

第三波並購高潮發生在2015-2016年。這一波並購高潮不是以收購數量取勝,而是以並購金額勝出。2015年和2016年收購金額都突破1000億美元關口。

從表6中可以看出,全球半導體產業20億美元收購案中,前四大金額都出現在該時期,高通2016年10月宣布470億美元(一說是390億美元,不管是哪個數字,都是第一大)收購恩智浦,安華高科2015年5月370億美元收購博通,軟銀320億美元收購安謀,西部數據190億美元收購閃迪。

再仔細看表6,可以發現全球半導體產業100億美元的9個收購案有7個發生在該時期,另兩個都是發生在2006年,以美國黑石集團(Blackstone Group)領導的集團以176億美元收購飛思卡爾;KKR財團以105億美元收購。

圖6:全球20億美元以上並購案匯總

(不含設備材料業並購)

這一波高潮得益於中國對於半導體行業的雄心壯誌,以及物聯網發展帶來的新機遇。

1、中國對於半導體行業的雄心壯誌。中國政府在2014年發布了《國家集成電路產業發展推進綱要》,要提升在全球產業競爭格局中的地位和影響力。以全球產業發展趨勢和國內產業基礎為出發點,提出了2015年、2020年和2030年三個階段的產業發展目標,到2015年,機製體製創新取得成效,建立與集成電路產業規律相適應的管理決策體係、融資平台和政策環境。到2020年,逐步縮小與國際先進水平的差距,基本建成技術先進、安全可靠的集成電路產業體係。到2030年,產業總體達到國際先進水平,實現跨越發展。總之就是要減少IC器件的進口量,直到自給自足。這一目標的提出,推動了一些中國企業和投資集團的收購熱情。

2、物聯網發展帶來的新機遇。由於近來受多方麵影響,全球半導體市場低迷,半導體公司發現其在現有細分市場難有起色,公司需要擴大其業務以保持投資者的青睞。隨著新工藝的投資越來越大,促使半導體公司需要擴大規模並取得更高的市場占有率。物聯網巨大的市場潛力,迫使主要的半導體供應商進行並購,以迅速填補他們產品組合中的缺失的部分。

仔細研究一下並購案例,特別是第三次高潮時期的並購事件,不難得出一個結論,那就是收購方意在加強其在半導體行業的話語權。

如高通在通信市場遭遇發展瓶頸,並購NXP後,可在自動駕駛汽車、電動汽車等代表新的未來的產業中先期找到了自己的立足點,加之NXP在NFC、安全芯片等領域的優勢,高通的營收和利潤也將呈現多元化,進而大大降低了業務和商業模式單一的風險。

安華高科收購博通後將掌握網絡架構前後端芯片的解決方案,包括功率放大器(PA)、前端射頻模組、光通訊方案、乙太網絡交換器、實體層等後端網絡協定和終端網絡IC,可以提供網絡通信客戶一站式與整合方案服務,將成為聯發科、高通在網絡芯片市場的勁敵。

西部數據硬盤主業務不斷受到閃存產品的衝擊,收購閃迪將幫助公司迅速在閃存行業占有了一席之地,在SSD領域迎來大豐收。

英特爾正在嚐試加快速度擺脫對PC業務的依賴。收購Altera用於通訊和工業自動化設備的可定製芯片和自有的標準化半導體相整合,以針對網絡搜索、機器學習、數據中心、物聯網等領域打造更加高效的半導體產品,利用自身巨大的製造規模和行業內最先進的工藝技術來擴大市場份額。

三、小結

半導體產業在分拆出售兼並收購重組整合中一路高歌猛進,1955年半導體總銷售額的僅不足1000萬美元,而據SIA最新統計,2016年銷售額為3389億美元。按此計算年平均增長率達18%以上。

前兩次並購高潮中,半導體市場銷售額依托互聯網和智能終端的快速爆發,都有過30%以上的增長率,不知道這波以物聯網興起的發展機遇,會不會帶來一個30%的高速增長呢?

期待吧!

作者 趙元闖,混跡半導體產業圈20餘載,熟悉產業鏈各環節情況,創辦過半導體專業網站,參與中國第一家IC設計專業孵化器的運營,擔任《全球半導體晶圓製造業版圖》一書主編,現供職於北京時代民興科技有限公司發展計劃部。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們