盡管多數IC設計業內人士看衰第4季傳統淡季的芯片出貨及營收表現,但是目前上遊晶圓代工廠、矽晶圓廠產能利用率仍呈居高不下的情況,這些晶圓產能需求到底來自於哪些客戶?什麽原因造成晶圓嚴重缺貨?全球晶圓缺貨,為什麽被日本主導了市場方向?

環球晶圓訂單簽到3年後,矽晶圓缺貨至2020年

半導體矽晶圓缺貨潮延燒,環球晶圓昨(27)日公告與某客戶簽長期供貨合約。

環球晶圓發言人李崇偉表示,這是與客戶簽訂2020年後的供貨合約,因金額相當大,依法必須公告,但因雙方簽訂保密協定,無法透露客戶名稱、采購數量及金額等細節。法人指出,從環球晶圓與客戶簽訂的新采購合約,已預購三年後的訂單來看,凸顯矽晶圓缺貨將延燒至2020年的盛況。甚至有統計預估,這波半導體矽晶圓缺貨要到至2021年才會紓解。

據調查 ,全球12英寸矽晶圓市場需求都將維持成長走勢,預估今年起至2021年的五年內,年複合成長率約7.1%,期間8英寸晶圓年複合成長率也達2.1%。矽晶圓廠表示,這波矽晶圓缺貨,主要與市場供需失衡有關,在業界新增產能有限,但中國晶圓廠快速崛起、需求大開帶動下,矽晶圓供不應求。

12英寸晶圓主要需求來自先進邏輯芯片及存儲器和影像傳感器;8英寸晶圓則來自物聯網、車用電子、電源管理IC和影像傳感器。

12寸晶圓仍稱霸全球

另一方麵,我們注意到,此次日係供應商主要停止的是12寸晶圓的訂單,那麽目前12寸晶圓在這個半導體產業鏈中到底是什麽樣的地位呢?

根據IC Insights的最新報告,截至2015年底,12寸晶圓占據全球晶圓產能的63.1%,預測到2020年該比例將增加至68%。至於8寸晶圓在全球晶圓產能中占據的比例,將由2015年的28.3%,在2020年降低至25.3%;不過8寸晶圓產能在未來幾年仍將繼續成長。而6寸(150mm)晶圓產能在預測期間的成長表現相對較平坦。

矽晶圓供應商在減少

矽晶圓製造挑戰重重,但製造商卻獲益不多。在過去的二十年,矽晶圓供應商從20多家,兼並成現在的5家大玩家。而這些並購掃除了產業的幾大問題,首先是矽晶圓廠需要一個龐大的規模去和其他競爭者競爭,這樣的話小型製造商就跟不上第一陣型的步伐。

在2015年,半導體市場上生產了7600萬片300mm矽晶圓,但市場隻消耗了5700萬片。所以從目前的市場看來,如果矽晶圓廠產能全開,所生產的矽晶圓能夠滿足所有Fab的生產需求。但根據監視可知,在2016年,隻有74.6%的Fab投入運營。

但對矽晶圓生產者來說,目前麵臨的最大挑戰是矽晶圓需求日增,但價格上調困難。矽晶圓供應商需要去說服客戶接受價格調整。這是一個信號,在芯片製造商收益不錯的時代,如果能夠調整其價格,對矽晶圓製造商來說,是一個鼓舞。

市場預測,2016年的矽晶圓市場會達到70億美元,較之2015下降了1%。而2016年的矽晶圓出貨尺寸會高達108億平方英寸。較之去年反而有小許上升。

矽晶圓嚴重缺貨,日係供應商先砍大陸訂單。 矽晶圓缺貨嚴重,已成為半導體廠營運成長瓶頸,後續恐將演變成國家級的戰火,半導體業者透露,日本矽晶圓大廠Sumco決定砍掉大陸NORFlash廠武漢新芯的矽晶圓訂單,優先供貨給台積電、英特爾(Intel)、美光(Micron)等大廠,不僅加重NORFlash短缺情況,日係供應商供貨明顯偏向台、美、日廠,恐讓大陸半導體發展陷入矽晶圓不足困境。

矽晶圓已成為半導體產業的關鍵物資,過去10年來矽晶圓產能都是處於供過於求狀態,如今矽晶圓卻麵臨缺貨,且已缺到影響半導體廠生產線運作,尤其是12吋規格矽晶圓,包括晶圓代工、DRAM、NANDFlash及NORFlash廠等各方人馬搶翻天。

世界先進表示,2017年營運恐無法如期成長,部分原因是矽晶圓短缺,且預期將一直缺到年底;華邦透露,過去因付款和取貨信用良好,這一波將簽保障長約;旺宏則指出,矽晶圓很缺,且短期內無法紓解,公司政策是無論加價多少,都要買到足夠的量。

信越日前對台積電、聯電、英特爾、GlobalFoundries等半導體大廠提出簽3年長約,然這幾家大廠為確保未來擴產無虞,仍積極尋求其他矽晶圓供應商貨源。

值得注意的是,近期傳出日本Sumco出手砍單,率先砍掉大陸半導體廠武漢新芯的矽晶圓供應量,武漢新芯隻好加價向其他供應商找貨源。武漢新芯主要生產NORFlash,技術來源是飛索半導體,目前單月產能不多,但Sumco連這麽少的產能數量也要砍,業界認為係因矽晶圓已缺到必須犧牲NORFlash產品線,加上大陸半導體前景不明,供應商選擇押寶台、美、日半導體大廠,成為優先供貨名單。

供應鏈廠商透露,麵對這一波矽晶圓缺貨潮,日本兩大矽晶圓廠Sumco和信越未來產能恐優先供貨給東芝、英特爾、美光、GlobalFoundries、台積電、聯電等半導體大廠,並特別支持DRAM和3DNAND供應商,因為存儲器價格飆漲,3DNAND單片產值高達5,000~6,000美元,絕對是NORFlash望塵莫及,這亦使得大陸業者受到最大影響。

由於第3季主流64層和72層3DNAND產能將大量開出,三星、美光、SK海力士(SKHynix)、東芝之間的戰火急升溫,矽晶圓絕對不能短缺,3DNAND供應商將不顧任何代價,且更有能力付最高價格,以拿到足夠的貨源。

業者預期第3季DRAM和3DNAND半導體廠采購Polishedwafer裸晶圓,漲價幅度恐超過20%,而邏輯製程用的磊晶矽晶圓漲價約15~20%,這一波缺貨狀況恐比預期更嚴重,近期不但出現簽長約狀況,廠商亦陸續簽半年到一年的短約。大陸扶植半導體藍圖中,早已意識到矽晶圓的重要性,遂找來中芯國際創辦人張汝京掌舵大陸矽晶圓廠新升,然半導體客戶在試用過新升的矽晶圓後,認為良率仍待加強,暫無法用到16/14/10/7納米等高端邏輯製程及3DNAND先進製程上。

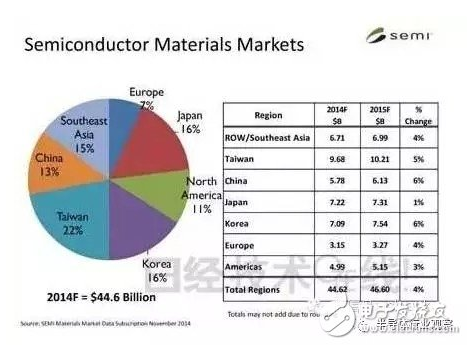

日本半導體材料的市場地位

日本的材料行業在全球占有絕對優勢。日本企業在矽晶圓、光刻膠、鍵合引線、模壓樹脂及引線框架等重要材料方麵占有很高份額,可以說沒有日本材料企業,全球的半導體製造就無法實現。

據了解,即使在近來日元升值的背景下,日本企業在全球半導體材料市場上所占的份額(按美元計算)也達到約52%。而北美和歐洲分別占15%左右,明顯可以看出日本企業占壟斷地位。其曆史背景是日本的半導體產能很高。日本現在也是一個很大的市場,僅次於排在首位的台灣,跟韓國一樣,每年消費70億美元以上的半導體材料,占總量的15%。

那麽,對於世界市場而言,日本半導體究竟有多重要呢?上世紀80年代中旬,日本半導體的世界份額曾經超過了50%。此後雖有所下降,但2010年日本半導體產量的世界份額仍占20.8%。另外的80%則來自美國、歐洲、韓國及中國台灣等亞洲地區的半導體廠商。從材料領域來看,日本半導體材料的總體份額超過了66%。在這19種材料中,日本擁有超過50%份額的材料就占到了14種!另一方麵,從生產設備領域來看,半導體生產設備的日本總體份額為37%。從每個設備的份額來看,日本擁有10種超過50%以上份額的市場壟斷性設備。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們