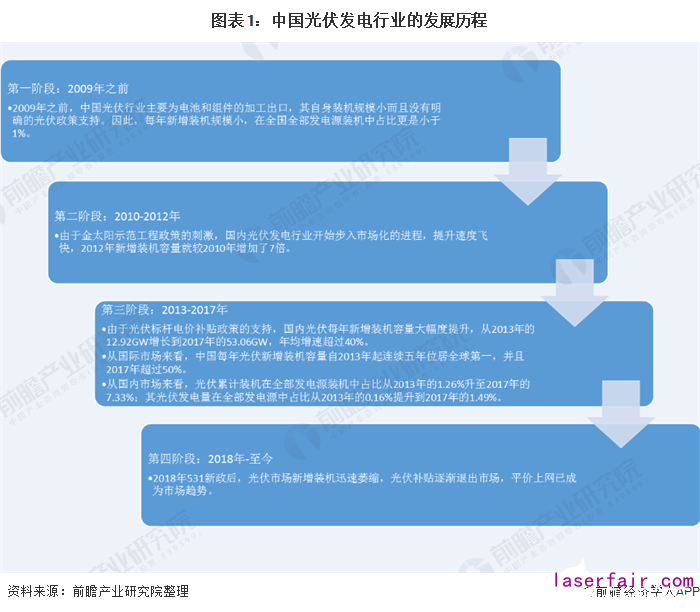

1、光伏發電行業(ye) 基本概況:定義(yi) 、發展曆程、分類

太陽能發電站是指用太陽能進行發電的電站,有太陽光發電和太陽熱發電兩(liang) 類;其中,光伏發電是利用半導體(ti) 的“光生伏特效應”將光能直接轉變為(wei) 電能。

我國光伏發電行業(ye) 於(yu) 2005年左右受歐洲市場需求拉動起步,十幾年間經曆了從(cong) 無到有、且有到強的發展曆程,現已成為(wei) 世界光伏發電行業(ye) 的佼佼者。

光伏發電作為(wei) 目前最有競爭(zheng) 力的新興(xing) 可再生能源產(chan) 業(ye) 之一,正以不可估量的速度飛速發展。我國光伏發電主要包括兩(liang) 類:分布式光伏發電和地麵光伏電站。兩(liang) 者區別如下:

2、中國光伏發電行業(ye) 發展現狀分析

——分布式發電比重攀升

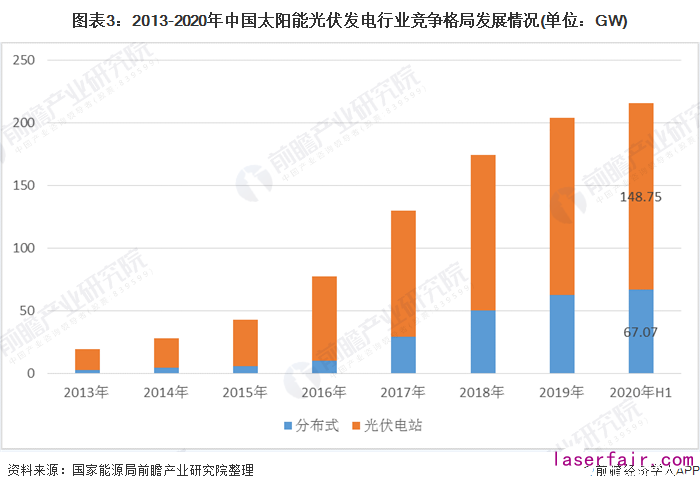

據國家能源局統計數據顯示,2013年以來,我國分布式光伏發電市場份額呈現穩步提升趨勢。2013年,分布式光伏發電累計裝機容量為(wei) 3.1GW,僅(jin) 占總體(ti) 的16.0%,到2019年,增長至62.63GW,占總體(ti) 的30.66%,2020年市場份額進一步提升,截至2020年上半年,分布式光伏發電累計裝機容量占總體(ti) 比重上升至31.08%;預計未來,分布式光伏發電市場份額將進一步提升。

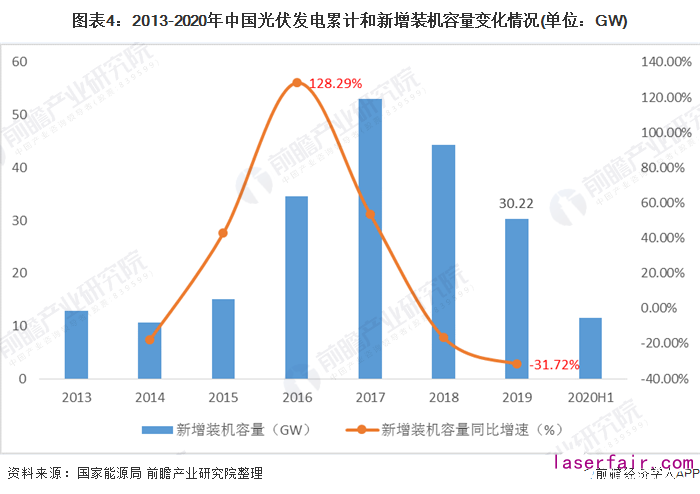

2)光伏發電發展迅速

我國太陽能光伏行業(ye) 雖起步雖晚,但是發展迅速,尤其是2013年以來,在政策驅動下,太陽能光伏發電在我國呈現爆發式增長。據國家能源局統計數據顯示,2017年,我國光伏發電新增裝機容量為(wei) 53.06GW,創曆史新高,2018年,受光伏531新政影響,各地光伏發電新增項目有所下滑,同時持續影響到2019年。2020年上半年,全國光伏發電新增裝機11.52GW。

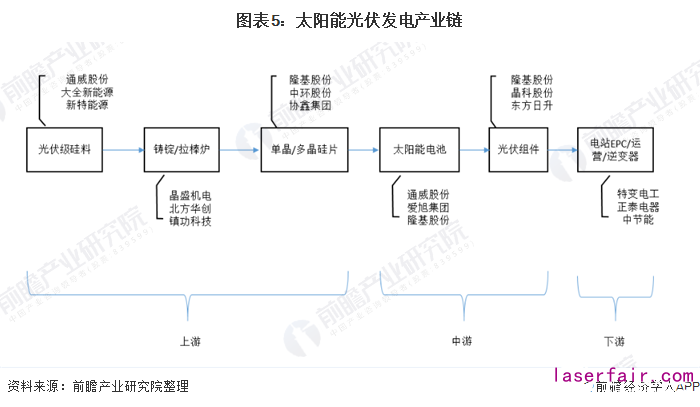

3、光伏發電行業(ye) 產(chan) 業(ye) 鏈全景分析

整體(ti) 來看,光伏發電行業(ye) 共有上中下三端的產(chan) 業(ye) ,國內(nei) 企業(ye) 在上中遊產(chan) 業(ye) 在全球占據了龍頭位置,特別是在多晶矽、電池片以及光伏組件領域,更是做到了霸連全球TOP1的位置。

上遊為(wei) 多晶矽類的原材料,一般為(wei) 單晶矽棒、多晶矽錠、單多晶矽片組成。中遊由單多晶電池、晶矽組件和薄膜光伏組件構成。下遊逆變器是由逆變器、電站EPC係統和運營組成。

1)光伏發電行業(ye) 產(chan) 業(ye) 鏈上遊分析:中國企業(ye) 引領全球

光伏發電行業(ye) 上遊產(chan) 業(ye) 為(wei) 多晶/單晶矽、矽腚、矽片等原材料組成的產(chan) 業(ye) 。

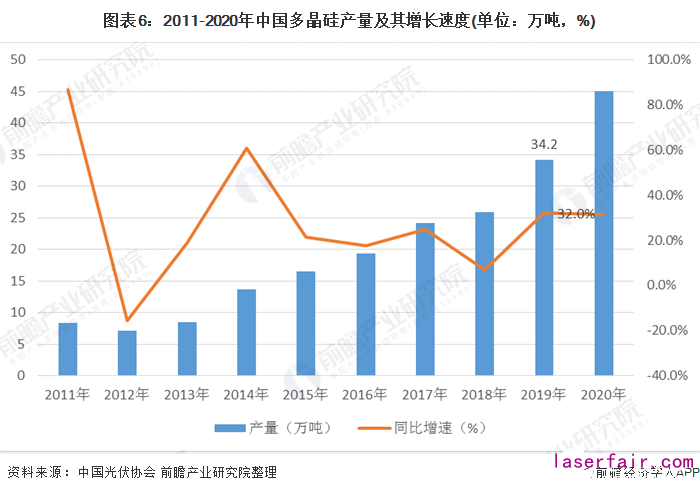

我國多晶矽產(chan) 業(ye) 2005年以來在政策推動下起步,一路曆經產(chan) 能過剩、淘汰兼並,行業(ye) 集中度不斷提高。部分先進企業(ye) 的生產(chan) 成本已達全球領先水平,產(chan) 品質量多數在太陽能級一級品水平。據中國光伏協會(hui) 統計數據顯示,2012年以來,我國多晶矽產(chan) 量持續增長,2019年,全國多晶矽產(chan) 能超過萬(wan) 噸的企業(ye) 有10家,產(chan) 能利用率保持在較高水平,產(chan) 量超過34萬(wan) 噸。

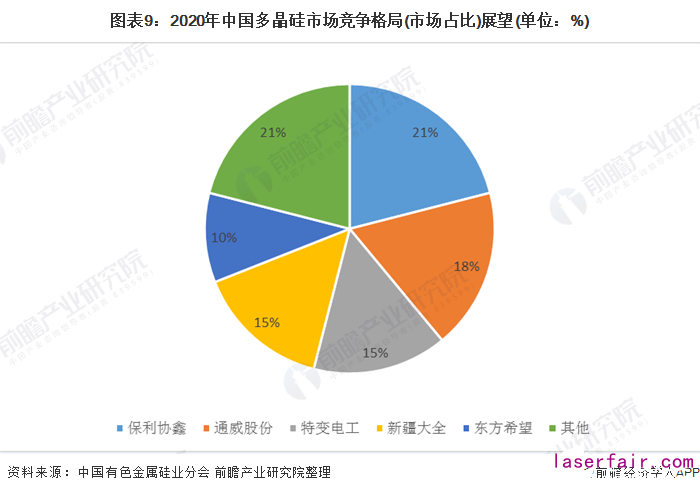

其中以保利協鑫、通威股份、大全新能源、新特能源等為(wei) 龍頭企業(ye) 。其中,保利協鑫多晶矽業(ye) 務實現111.12億(yi) 元的營收,其次為(wei) 通威股份,實現多晶矽業(ye) 務51.79億(yi) 元的營收。

2013年至2019年,保利協鑫子公司江蘇中能擠掉德國 Wacker後問鼎多晶矽全球龍頭,並且蟬聯至如今。在2019年全球多晶矽料產(chan) 能前十排名中,中國占據7個(ge) 席位,其中保利協鑫全球市場份額第一。

就行業(ye) 集中度來看,其趨勢向龍頭聚攏,通威股份市場份額有必然進一步提升。與(yu) 此同時,伴隨著韓國OCI、韓華等海外產(chan) 能的退出和減產(chan) 必然加速矽料的進一步國產(chan) 化替代。

特別注意的是,通威股份在2020年3月19日的公告稱其計劃在雲(yun) 南省保山市投資建設年產(chan) 4萬(wan) 噸高純晶矽項目;通威股份表示,項目實施後公司的高純晶矽年產(chan) 能將達15.5萬(wan) 噸。

此外,通威股份還宣布將在2021到2023年的三年內(nei) 將產(chan) 能提升至11.5萬(wan) 噸/年-15萬(wan) 噸/年,15萬(wan) 噸/年-22萬(wan) 噸/年以及22萬(wan) 噸/年-29萬(wan) 噸/年,因此在2023年時,通威股份將實現29萬(wan) 噸的高晶矽年產(chan) 能。這勢必將打破固有競爭(zheng) 格局,並逐步衝(chong) 進全球TOP10。

2)光伏發電行業(ye) 產(chan) 業(ye) 鏈中遊分析:中國企業(ye) 霸連第一

光伏發電行業(ye) 中遊產(chan) 業(ye) 一般由單多晶電池、晶矽組件和薄膜光伏組件組成。

在單多晶電池片方麵,2019年,全球電池片頭部企業(ye) 的優(you) 勢更為(wei) 明顯,不管從(cong) 產(chan) 能、技術還是成本等方麵來看,從(cong) 而造成產(chan) 業(ye) 進一步集中;

據PV Infolink的數據顯示,全球電池片前十企業(ye) 產(chan) 量合計達到73.35GW。前十名企業(ye) 中我國企業(ye) 有九家,僅(jin) 有韓華為(wei) 韓國企業(ye) 。其中,專(zhuan) 業(ye) 化電池片廠商像是通威股份在全球電池片企業(ye) 中排名迅速攀升,並以13.4GW的產(chan) 量位居全球第一。

在光伏組件方麵,光伏組件企業(ye) 在 2011-2018 年期間,行業(ye) 龍頭發展變化相對較慢。2011 年的行業(ye) 龍頭無錫尚德已經排名在TOP10之外,而晶科能源、天合光能、阿特斯等行業(ye) 排名相對較為(wei) 穩定。

在2019年,其全球組件出貨TOP10,中國企業(ye) 占據TOP10中的八席,總出貨量為(wei) 為(wei) 67.5GW。其中,霸連“四連冠”的晶科能源在過去十年裏累計銷售量為(wei) 52.74GW,成為(wei) 全球累計銷售量最高的企業(ye) 。

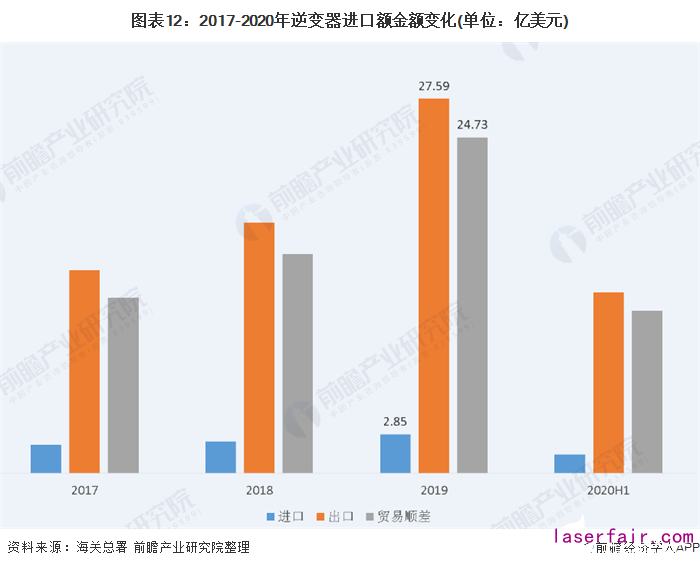

3)光伏發電行業(ye) 產(chan) 業(ye) 鏈下遊分析:逆變器出口量攀升

光伏發電行業(ye) 下遊產(chan) 業(ye) 一般是逆變器、電站EPC係統和運營組成。逆變器是光伏發電係統的“大腦”, 將組件所發的直流電轉化成交流電,並且追蹤其最大輸出功率,將能量以最小的變換損耗、最佳的電能質量並入電網。此外,逆變器還對整個(ge) 電站係統的運行起到了監控、調節和記錄的作用。

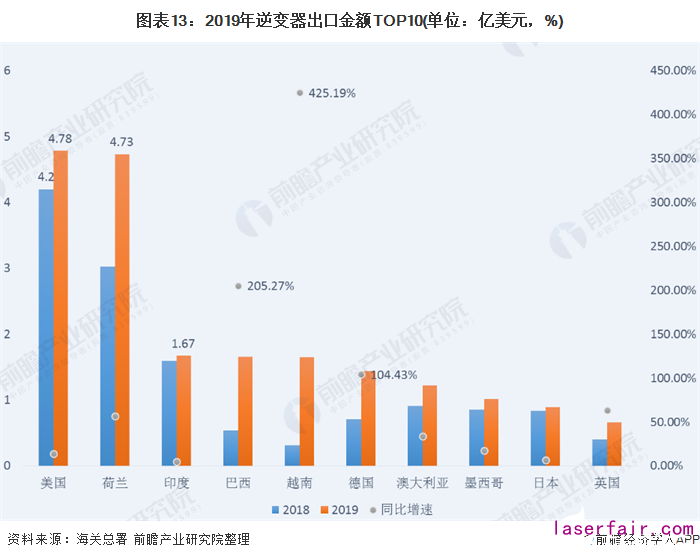

在逆變器方麵,從(cong) 出口金額來看,在2019年,光伏逆變器中國出口金額達到27.59億(yi) 美元,同比增速49.35%;進口金額達到2.85億(yi) 美元,貿易順差為(wei) 24.73億(yi) 美元。2019年,我國出口金額TOP10國家已達到13.37億(yi) 美元,占2019年出口金額比重的71.40%。

在2020年上半年,我國逆變器出口金額已達到13.31億(yi) 美元,進口金額為(wei) 1.36億(yi) 美元,貿易順差為(wei) 11.95億(yi) 美元。

在2019年,其增長主要源於(yu) 對巴西、越南、德國、美國等地區出口大幅增長,特別是越南市場出口增長迅速。我國對美國的出口金額達到4.78億(yi) 美元,同比增長13.93%;

其次為(wei) 荷蘭(lan) ,實現4.73億(yi) 美元的出口額,同比增長56.71%;再者為(wei) 印度,實現1.67億(yi) 美元的出口額,同比增速4.72%。

特別注意的是,越南在2018年時並不在TOP10中,而2019年實現425.19%的出口金額增速,並在2019年排名第五。

從(cong) 出貨量來看,今年1-5月,我國光伏逆變器對歐盟出口總出貨量7.25GW,環比增長62.56%,對澳大利亞(ya) 出口總出貨量1.05GW,環比增長75%,對美國出口總出貨量2.7GW,環比增長22.73%,對印度出口總出貨量2.43GW,環比增長29.26%,對巴西出口總出貨量1.81GW,環比大增151.39%

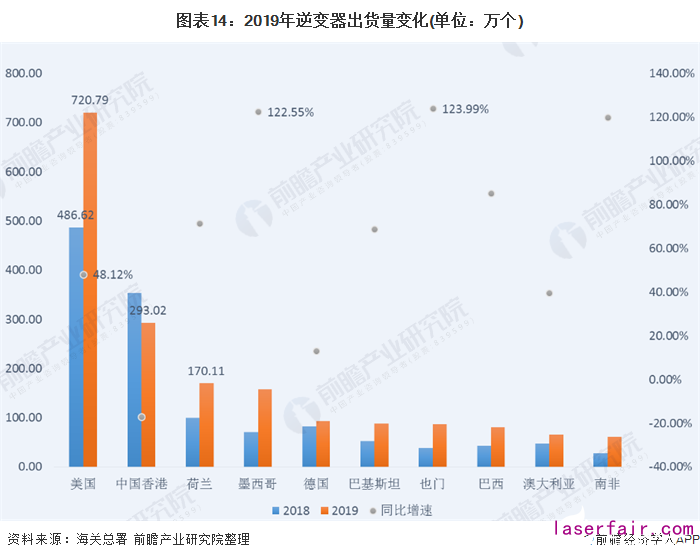

從(cong) 出口數量來看,2019年,中國光伏逆變器數量達到2883.5萬(wan) 個(ge) ,同比增速30.03%;其出貨量TOP10已達到占比63%。在2020年上半年,出貨量實現1250.68萬(wan) 個(ge) 。

在2019年,增量主要來自於(yu) 美國、荷蘭(lan) 、墨西哥等國家;其中,美國2019年出貨量達到720.79萬(wan) 個(ge) ,同比增長48.12%;荷蘭(lan) 出貨量實現170.11萬(wan) 個(ge) ,同比增長71.36%。

特別注意的是,墨西哥、也門和南非都超過100%的增速,雖然出貨量遠遠不如美國和中國香港,但其增速表明該地區市場對光伏逆變器的需求較大。

從(cong) 企業(ye) 發貨金額來看,陽光電源總發貨金額1.89億(yi) 美元,排名第一,華為(wei) 1.23億(yi) 美元,排名第二,錦浪0.58億(yi) 美元,排名第三。

出貨量方麵,華為(wei) 出口量6353.08MW,排名第一,陽光電源國內(nei) 出口量4266.63MW,印度工廠發貨量1910MW,總計6176.63MW,排名第二,古瑞瓦特出口量1698.96MW,排名第三。

4、2025年預計總裝機達到50000萬(wan) 千瓦以上

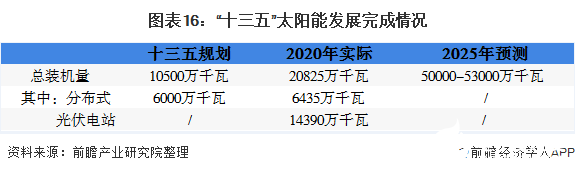

根據《太陽能發展“十三五”規劃》,其明確指出到2020年底,太陽能發電裝機達到1.1億(yi) 千瓦以上,其中,光伏發電裝機達到1.05億(yi) 千瓦以上,在“十二五”基礎上每年保持穩定的發展規模;太陽能熱發電裝機達到500萬(wan) 千瓦。太陽能熱利用集熱麵積達到8億(yi) 平方米。到2020年,太陽能年利用量達到1.4億(yi) 噸標準煤以上。由此可見,光伏發電仍將是我國電力生產(chan) 行業(ye) 重點發展方向。

在2020年7月21日,國家發改委能源研究所可再生能源發展中心陶冶副主任針對國內(nei) 光伏重點政策和即將到來的“十四五”進行了詳細分析與(yu) 展望,並預測在“十四五”時期將達到累計裝機500-530GW的目標。

綜合來看,光伏發電行業(ye) 前景一片光明,但仍然避免不了整體(ti) 增速的下跌。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們