文/ 孫李平

文/ 孫李平

1

矽片行業(ye) 概述

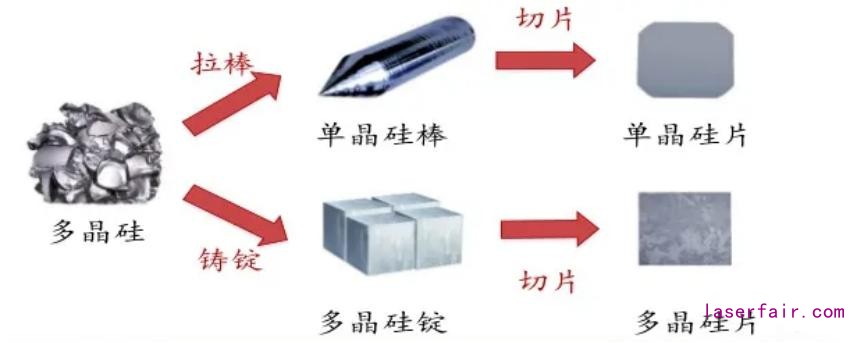

矽片製造業(ye) 位於(yu) 光伏產(chan) 業(ye) 鏈中遊,矽片製造企業(ye) 通過向上遊采購多晶矽料,利用單晶矽生長爐或多晶矽鑄錠爐生產(chan) 出單晶矽棒或多晶矽錠,再將其切割為(wei) 單晶矽片或多晶矽片,之後銷售給下遊企業(ye) ,用於(yu) 生產(chan) 太陽能電池及組件(見圖1)。我國現已成為(wei) 全球最大的太陽能級矽片生產(chan) 基地。 圖1 矽片產(chan) 業(ye) 鏈

圖1 矽片產(chan) 業(ye) 鏈

1.1 我國占據全球矽片主導地位

我國矽片產(chan) 量與(yu) 光伏裝機容量走勢基本一致, 2011-2020年我國矽片產(chan) 量總體(ti) 呈逐年增長態勢。2020年我國矽片產(chan) 量為(wei) 161.3GW,同比增長19.8%,保持較高增速;占全球矽片產(chan) 量的97.4%,同比増長4.3個(ge) 百分點,在全球矽片領域占據絕對主導地位(見圖2)。 圖2 2011-2020年我國矽片產(chan) 量及增速

圖2 2011-2020年我國矽片產(chan) 量及增速

(數據來源:中國光伏行業(ye) 協會(hui) )

1.2 市場進一步向國內(nei) 集中

矽片產(chan) 業(ye) 布局進一步向中國大陸集中。該現象的主要原因包括:一是國內(nei) 矽片技術及成本優(you) 勢進一步顯現,連續拉晶投料量、切片等工藝方麵的技術進步,以及區位布局的電力資源優(you) 勢,中國大陸企業(ye) 在矽片環節的生產(chan) 成本呈繼續下降勢頭,較海外企業(ye) 生產(chan) 成本優(you) 勢繼續加強;二是新增單晶矽片產(chan) 能主要來自國內(nei) ,單晶矽片的市場份額加速提升,海內(nei) 外多晶矽片廠被迫關(guan) 閉或停產(chan) 的規模加大。2019年全球新增產(chan) 能超過50GW,基本位於(yu) 中國大陸。隆基、中環和晶科三大矽片廠商的新增產(chan) 能超過全球新增產(chan) 能的70%,頭部企業(ye) 產(chan) 能集中化趨勢繼續加強。

我國矽片行業(ye) 代表企業(ye) 主要有隆基股份、中環、保利協鑫、南玻、晶澳科技和億(yi) 晶光電等。其中,隆基2020年矽片產(chan) 量排名第一,單晶矽片出貨量58.15GW。截止2020年末,隆基單晶矽片產(chan) 能達到85GW。

雖然近年來市場上已基本無新增多晶矽片產(chan) 能,但多晶存量產(chan) 能規模仍然較大,為(wei) 避免被單晶產(chan) 品快速取代,多晶企業(ye) 也通過各種技改手段提升產(chan) 品。

1.3 市場集中度進一步提高

隨著光伏行業(ye) 從(cong) 補貼時代逐步過渡到市場化競爭(zheng) 時代,競爭(zheng) 策略由過去的低價(jia) 競爭(zheng) ,轉向依靠技術進步實現降本增效的競爭(zheng) 策略,在新的競爭(zheng) 策略下市場份額向頭部優(you) 質企業(ye) 加速集中。過去幾年,我國矽片行業(ye) 市場集中度較高且不斷提升,2020年我國矽片產(chan) 量排名前五的企業(ye) 市場占有率為(wei) 88.1%,較2019年提高了15.3%。頭部企業(ye) 的競爭(zheng) 更加激烈,競爭(zheng) 焦點也由原來的規模和成本轉向企業(ye) 的綜合競爭(zheng) 力,包括商業(ye) 模式創新、技術研發、融資能力、運營管理、市場營銷等(見圖3)。 圖3 光伏產(chan) 業(ye) 鏈各環節市場集中度

圖3 光伏產(chan) 業(ye) 鏈各環節市場集中度

(數據來源:隆基股份2020年年報)

1.4 產(chan) 能向西部低電價(jia) 地區轉移

矽片生產(chan) 環節的電耗主要來自拉單晶或多晶矽鑄錠環節。低廉的電力供應是提高企業(ye) 產(chan) 品競爭(zheng) 力的重要方麵。因此,企業(ye) 紛紛利用西部地區能源要素低廉的優(you) 勢,在當地建設並擴產(chan) 單晶拉棒、切片產(chan) 線。據統計,2019年單晶拉棒產(chan) 能超過100GW,其中除了晶澳科技在河北有部分拉棒產(chan) 能外,其他產(chan) 能均位於(yu) 西部地區,如內(nei) 蒙古、寧夏、雲(yun) 南、新疆等地。隆基、中環則在江蘇無錫、宜興(xing) 等布局切片廠,貼近下遊電池片製造基地(見表1)。

表1 單晶拉棒企業(ye) 產(chan) 能布局 1.5 穩定多晶矽料的供應

1.5 穩定多晶矽料的供應

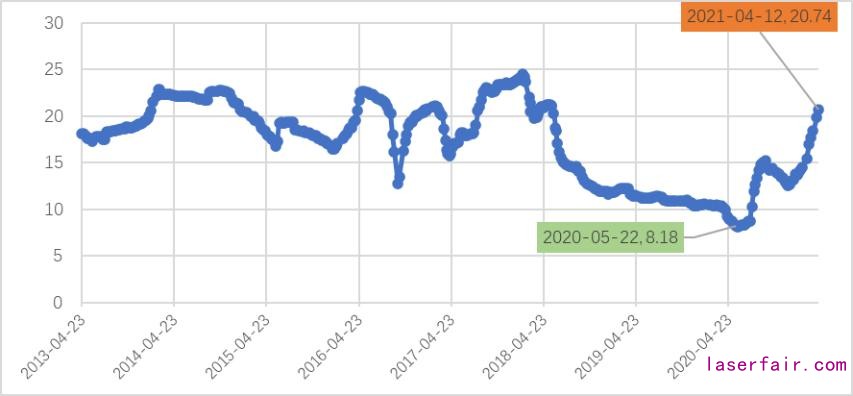

矽料是矽片成本的重要組成部分,並且隨著矽片技術的進步,矽料成本占比進一步上升。矽片企業(ye) 提升供應鏈管理能力,能夠抵禦上遊矽料價(jia) 格大幅波動是實現矽片企業(ye) 贏得競爭(zheng) 優(you) 勢的關(guan) 鍵因素之一。2013年以來多晶矽價(jia) 格相對比較穩定,去年以來多晶矽價(jia) 格從(cong) 低位10美元/kg以下增長到20美元/kg以上,價(jia) 格大幅上升給矽片企業(ye) 帶來了巨大的衝(chong) 擊(見圖4)。 圖4 多晶矽價(jia) 格走勢(美元/kg)

圖4 多晶矽價(jia) 格走勢(美元/kg)

為(wei) 了將多晶矽原料成本控製在企業(ye) 可以接受的價(jia) 格區間,不同類型的矽片企業(ye) 采取了不同的措施,多數的矽片采取與(yu) 多家多晶矽企業(ye) 簽訂長周期、大金額的多晶矽訂貨協議。

隆基股份與(yu) 新特簽署五年期多晶矽料長單采購合同,合同約定采購量不少於(yu) 27萬(wan) 噸,預估合同總金額約 192.35億(yi) 元人民幣,年均合同金額占隆基 2019年度營業(ye) 成本的約16.45%;與(yu) 亞(ya) 洲矽業(ye) 簽署多晶矽料長單采購合同,合同采購量12.48萬(wan) 噸,預估合同總金額約94.98億(yi) 元;與(yu) 韓國OCI簽訂三年期多晶矽料采購合同,采購多晶矽料約 7.77 萬(wan) 噸;與(yu) 新疆大全簽署的太陽能級多晶矽簽署采購合同,預計總采購量為(wei) 3.24萬(wan) -4.32萬(wan) 噸,期限為(wei) 2021年1月至 2023年12月。

晶澳與(yu) 新特簽署多晶矽采購合同,顯示於(yu) 2020年10月至2025年12月期間向新特能源股份采購原生多晶矽97,200噸,預計約人民幣91.37億(yi) 元。無錫上機數控與(yu) 新特能源簽署多晶矽采購合同,2021至2025年向新特采購原材料多晶矽料7.035萬(wan) 噸,與(yu) 江蘇中能矽業(ye) 簽署預計2020-2021年采購數量為(wei) 1.67 萬(wan) 噸多晶矽。京運通與(yu) 新特能源簽署多晶矽采購合同,從(cong) 2019年1月至2021年 12 月合計采購數量 32,000 噸,其中 2019 年合計采購數量 8,000 噸,2020 年合計采購數量12,000噸,2021 年合計采購數量 12,000 噸。

有的矽片企業(ye) 通過參與(yu) 多晶矽項目的投資與(yu) 項目所屬公司建立深入的合作的關(guan) 係,簽署的采購合同金額更大、供貨周期更長。中環股份與(yu) 保利協鑫在多晶矽領域合作較為(wei) 深入,雙方簽署的多晶矽采購合同期限長,采購規模大。采購合同顯示,從(cong) 2022 年1月1日起至2026年12月31日五年內(nei) 中環向保利協鑫采購多晶矽料預計35萬(wan) 噸;另外,中環也與(yu) 通威股份簽署采購多晶矽的合同,采購規模約 7 萬(wan) 噸,其中 2018 年不低於(yu) 1400 噸,2019-2021 年每年約 20000-25000 噸。

2

矽片技術發展趨勢

矽片非矽成本是指除矽料外的矽片成本,是體(ti) 現矽片生產(chan) 企業(ye) 技術水平和成本控製能力的重要指標。

2.1 效率優(you) 勢實現單晶矽替換多晶矽電池

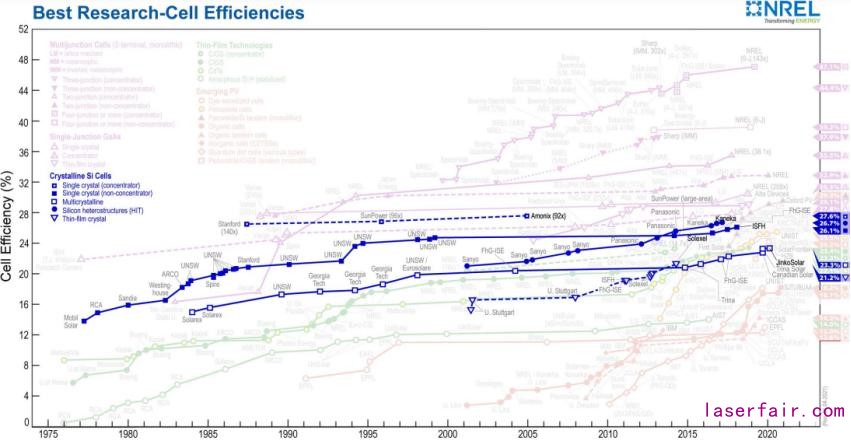

根據IHS的數據,當前矽基太陽電池占據市場份額的95%,其中以單晶矽電池為(wei) 主。單晶晶麵取向相同、無晶界,在晶體(ti) 品質、電學性能、機械性能等方麵具備優(you) 異品質和更高的轉換效率。根據2021年4月1日美國國家可再生能源實驗室最新發布的不同類型的太陽能電池最高效率數據,在實驗室條件下各類型電池效率不斷刷新,不過單晶矽電池一直比多晶矽電池效率高,商業(ye) 化大規模應用的非聚光單晶矽電池最高效率26.1%、多晶矽電池最高效率23.3%;其他新型電池尚未進入規模化商業(ye) 化應用階段,其實驗室最高效率依次為(wei) 聚光單晶矽電池27.6%,異質結晶矽電池26.7%,薄膜晶矽電池21.2%(見圖5)。圖5 美國國家可再生能源實驗室(NREL)矽基

太陽電池最高效率表(資料來源:美國NREL)

單晶多晶價(jia) 差大幅縮小,單晶技術經濟性優(you) 勢明顯,過去幾年單晶矽電池份額大幅上升,根據中國光伏行業(ye) 協會(hui) 數據,2017年單晶電池市場份額占比僅(jin) 為(wei) 28%, 2020年其占比已上升至90.2%。

2.2 拉單晶的效率和能耗水平大幅提升

晶矽電池作為(wei) 市場主流產(chan) 品,長期存在著單晶矽和多晶矽技術路線的競爭(zheng) ,多晶產(chan) 品憑借低成本的優(you) 勢在過去較長時期內(nei) 占據了主要市場份額,單晶價(jia) 值未能得到充分體(ti) 現。隨著單晶生產(chan) 製造技術的突破和成本大幅降低,行業(ye) 的市場競爭(zheng) 格局逐漸明朗,單晶主導未來光伏市場的格局已經形成。

單爐裝料量的增加可以大幅提高單晶爐的生產(chan) 能力,攤薄矽片的設備成本。目前單晶直拉法平均單爐裝料量已達1300kg,平均電耗水平降至29.1kWh/kg,預計到2025年有望分別達2000kg和21.6kWh/ kg。

2.3 矽片切割技術提升

金剛線切割全麵普及,提高出片量,攤薄矽片生產(chan) 成本。矽片切割主要有砂漿切割和金剛線切割兩(liang) 種工藝,金剛線切割技術相較傳(chuan) 統砂漿切割具有切割速度快、單片損耗低、切割液更加環保等優(you) 點,金剛線替代優(you) 勢明顯。金剛線切割在單晶領域已經得到全麵應用,但由於(yu) 單晶、多晶晶格結構的不同,使得金剛線在單晶矽片切割的應用上更具降本增效的優(you) 勢。

未來,細分市場金剛線企業(ye) 繼續圍繞細線化、薄片化等技術,降低切割成本。截止2020年底,金剛線龍頭企業(ye) 美暢股份的金剛石線產(chan) 能3500萬(wan) 公裏,市場占有率50%,為(wei) 行業(ye) 龍頭,是隆基、晶科、晶澳、協鑫等矽片領先企業(ye) 的金剛石線第一供應商。用於(yu) 單晶矽片的金剛線母線直徑降幅較大,且呈不斷下降趨勢。2020 年,金剛線母線直徑為(wei) 48-57μm,。由於(yu) 多晶矽片中缺陷及雜質較多,細線容易發生斷線, 因此用於(yu) 多晶矽片的金剛線母線直徑大於(yu) 單晶矽片,且隨著多晶矽片需求減緩,用於(yu) 多晶矽片的金剛線母線直徑降幅趨緩。隨著金剛線直徑降低以及矽片厚度下降,等徑方棒/方錠每公斤出片量將增加。2020 年 P 型166mm尺寸每公斤單晶方棒出片量約為(wei) 62片,多晶方錠出片量約為(wei) 58片。

2.4 薄片化趨勢

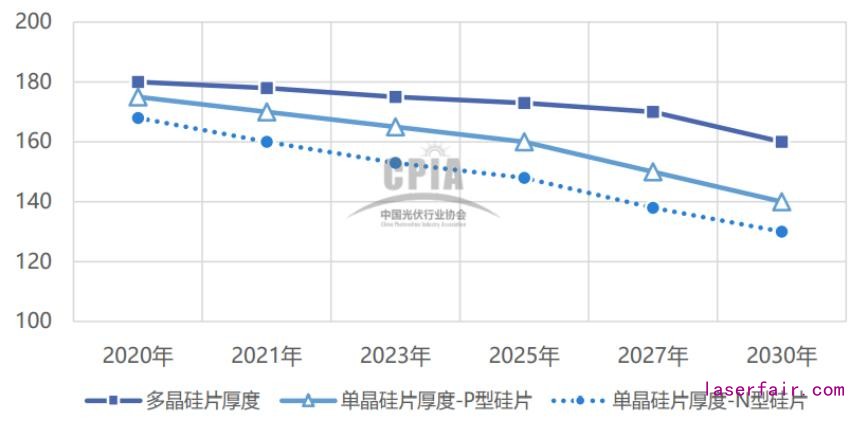

薄片化有利於(yu) 降低矽耗和矽片成本,但會(hui) 影響碎片率。目前切片工藝完全能滿足薄片化的需要,但矽片厚度還要滿足下遊電池片、組件製造端的需求。矽片厚度對電池片的自動化、良率、 轉換效率等均有影響。2020 年,多晶矽片平均厚度為(wei) 180μm,P型單晶矽片平均厚度在175μm 左右,N型矽片平均厚度為(wei) 168μm(見圖6)。 圖6 矽片厚度趨勢(μm)

圖6 矽片厚度趨勢(μm)

3

矽片行業(ye) 發展展望及挑戰

3.1 在未來能源清潔化和電氣化水平提高

的趨勢下光伏發電市場前景廣闊

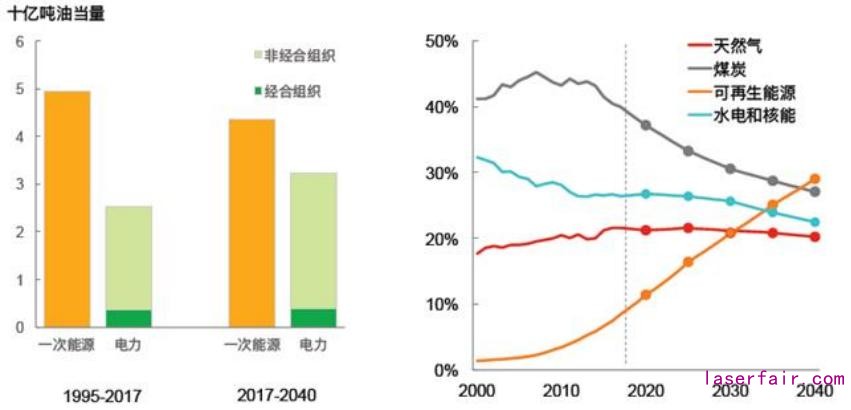

全球能源需求總量在發展中經濟體(ti) 的拉動下將持續保持穩步增長,其中電力在能源供應側(ce) 和消費側(ce) 的增速表現出強勁的增長態勢。縱觀全球,新能源與(yu) 可再生能源在許多國家能源和電力消費中的比重持續擴大(見圖7),電力化、清潔化已經成為(wei) 全球能源發展的趨勢。例如,美國加州規定到2045年,終端消費者使用的零售電力和政府采購電力必須100%來自可再生能源和零碳能源;印度計劃2022年實現可再生能源裝機量175GW;德國2018年可再生能源電力占比已提升至40%以上,並首超煤電占比,計劃到2050年將其再提升至80%以上;西班牙規劃到2030年累計光伏裝機量達到77GW,太陽能將成為(wei) 該國最廉價(jia) 的電力來源;意大利發布2020-2030年的能源發展戰略,累計光伏裝機量上調至50GW。根據國際能源署(IEA)預測,2030年前後可再生能源將成為(wei) 全球最大的電力來源,全球在2015年至2040年間的電力投資中,將有近60%歸屬可再生能源領域,以光伏、風電和水電為(wei) 代表的可再生能源將是未來電力裝機增量的主力。 圖7 一次能源增長和發電用能發電結構

圖7 一次能源增長和發電用能發電結構

(來源:BP世界能源展望2019年)

近年來,伴隨著光伏產(chan) 業(ye) 規模的不斷擴大,技術迭代和產(chan) 業(ye) 升級加速,光伏發電成本持續快速下降,應用範圍不斷擴大。在全球多個(ge) 國家、地區的光伏發電成本已低於(yu) 常規能源,部分國家已實現光伏“平價(jia) 上網”,經濟性逐步成為(wei) 行業(ye) 發展的主要驅動力。以中國、美國、日本以及印度等為(wei) 代表的大批新興(xing) 市場迅速崛起,市場重心加快從(cong) 歐洲單一市場向全球化市場轉移,全球GW級市場數量快速增長,新興(xing) 市場應用遍地開花,全球光伏市場需求“去中心化”趨勢明顯,形成了傳(chuan) 統市場與(yu) 新興(xing) 市場結合、更加均衡的多元化市場格局。

光伏應用市場向全球化的拓展,不但極大擴展了光伏應用市場的地域和範圍,也為(wei) 光伏產(chan) 業(ye) 發展提供了更加廣闊的新增市場,還徹底改變了過去過度依賴單一市場的不均衡市場格局,有效降低了單一市場需求波動對行業(ye) 整體(ti) 發展的影響,有利於(yu) 全球光伏產(chan) 業(ye) 更加健康、均衡和可持續發展。

3.2 光伏產(chan) 業(ye) 鏈垂直一體(ti) 化

促進企業(ye) 實現做大做強

以隆基為(wei) 代表的矽片企業(ye) 向垂直一體(ti) 化方向不斷發展。從(cong) 2014年開始,隆基依托先進的單晶矽片技術開始向單晶電池組件擴展,進而逐步擴展到電站、以及最近提出的光伏加氫能等綜合能源的概念。隆基的矽片和組件在市場中的地位均得到了大幅的提高(見表2和表3)。

2014年11月隆基收購了樂(le) 葉光伏科技公司,將其作為(wei) 自己的單晶電池、組件平台,向下遊拓展,開拓單晶電池和組件市場。

當前,隆基較高的產(chan) 能利用率是實現高利潤率的關(guan) 鍵。隨著隆基垂直一體(ti) 化戰略的落地,其產(chan) 品種類大幅擴張,全麵的產(chan) 品優(you) 勢能否保持並維持較高的產(chan) 能利用率值得繼續觀察。不過,隆基也在積極在光伏新興(xing) 的技術方向開展研發儲(chu) 備。

表2 曆年矽片企業(ye) 排名 表3 曆年光伏組件產(chan) 量排名

表3 曆年光伏組件產(chan) 量排名 3.3 新興(xing) 的光伏電池技術日新月異,關(guan) 注引領未來的技術方向

3.3 新興(xing) 的光伏電池技術日新月異,關(guan) 注引領未來的技術方向

通過技術進步實現降本增效成為(wei) 行業(ye) 競爭(zheng) 的主題,下遊投資者更加重視全生命周期度電成本,各大光伏企業(ye) 和研究機構紛紛投入巨資開展技術研發,投入的人力和資金規模大幅增加,行業(ye) 技術迭代升級加速。市場主流的電池技術加速革新,企業(ye) 麵對加速的技術創新格局下是否有充足的準備是確保其可持續發展的關(guan) 鍵。

從(cong) 短期來看,異質結電池可能成為(wei) 下一代大規模商業(ye) 化應用的電池類型,其比目前已經大規模商業(ye) 化的高效率PERC電池效率高約1%,並且發電效率對溫度更不敏感。若異質結電池製造設備技術有大幅的進步,可能加速異質結電池替代PERC電池。從(cong) 遠期來看,以鈣鈦礦電池為(wei) 代表的新概念低成本電池已經成為(wei) 研發的熱點,也是未來非常有前景的太陽電池技術方向,這些技術走到成功商業(ye) 化應用將對現在成熟的電池技術造成巨大的衝(chong) 擊。建議放到更長的時間尺度來看待不同太陽電池技術的迭代更新趨勢。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們