你,了解光伏產(chan) 業(ye) 鏈嗎?

朋友,你聽說過光伏嗎?

“不就是用太陽能發電麽(me) ?”相信很多人都能脫口而出。

與(yu) 如今層出不窮的前沿科技相比,太陽能進入人們(men) 視野少說有幾十年,確實不新鮮,而光伏企業(ye) 近年也未掀起什麽(me) 風浪。

但在2020年,一切突然都不一樣了。

隨著“碳達峰”與(yu) “碳中和”在2021年兩(liang) 會(hui) 寫(xie) 入《政府工作報告》,以及2030年碳達峰,2060年碳中和的減排時間表敲定,這兩(liang) 個(ge) 詞就成了資本市場最熱門的概念,甚至沒有之一。

所謂碳中和,概括來說就是通過各種手段抵消生產(chan) 過程中排放的二氧化碳,最終實現二氧化碳的零排放。主要實現路徑之一,就是用“清潔能源”取代傳(chuan) 統化石能源,從(cong) 能源生產(chan) 開始減少碳排放。

光電正是這樣一種“清潔能源”。

早年受技術限製,光伏發電成本過高,在應用上不夠經濟。但伴隨著技術的快速迭代與(yu) 產(chan) 業(ye) 升級,過去十年光伏發電成本已下降了超過90%,甚至在部分國家已經低於(yu) 常規能源,實現了“平價(jia) 上網(接入電網)”。

在政策推動下,光伏設備的需求激增,一個(ge) 巨大的空白市場已經出現。

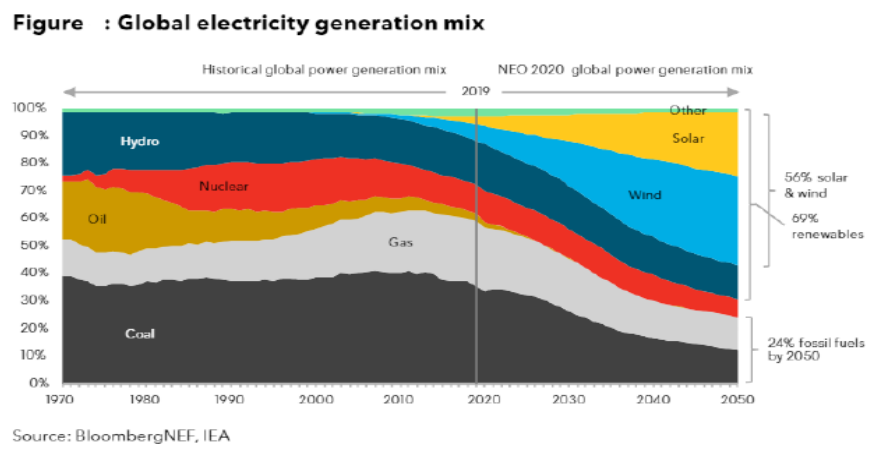

根據中國光伏行業(ye) 協會(hui) 預測,“十四五”期間,國內(nei) 年均光伏新增裝機量,將是2020年的1.5~2倍左右[1]。而在全球範圍內(nei) ,彭博預測,到2050年,全球電力結構中,光伏和風能的占比將達到56%(見下圖)[2]。

潛力巨大的行業(ye) ,又怎麽(me) 少得了逐利的資本?

國際能源署IEA預測,2030年前後可再生能源將成為(wei) 全球最大的電力來源,全球2015年至2040年間的電力投資中,將有近60%流入可再生能源領域[2]。

頂層設計有了,市場需求有了,技術積累也有了,連錢都到位了,多重利好齊備,光伏騰飛的機會(hui) 似乎就在眼前。

那麽(me) ,你,了解光伏產(chan) 業(ye) 鏈嗎?

陳悶雷丨作者

放大燈團隊丨策劃

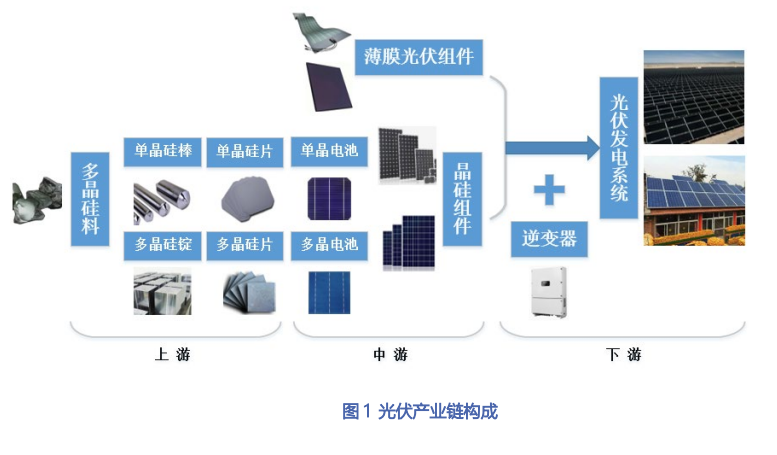

光伏產(chan) 業(ye) 鏈長啥樣?

概括來說,行業(ye) 上遊為(wei) 從(cong) 矽料到矽片的原材料製備環節;中遊則是從(cong) 光伏電池開始到光伏組件的製造環節,負責生產(chan) 有效發電設備;下遊則是應用端,即光伏發電係統。

圖片來源:CPIA[3]

與(yu) 同為(wei) 半導體(ti) 的芯片相比,光伏的產(chan) 業(ye) 鏈可以說非常的簡單——當然也隻是相對而言,其中仍有大量技術細節。

在本文中,放大燈(ID:guokr233)以從(cong) 上到下的順序,將產(chan) 業(ye) 鏈分七個(ge) 部分,為(wei) 讀者拆解整個(ge) 光伏產(chan) 業(ye) 鏈,介紹行業(ye) 核心原材料、關(guan) 鍵技術與(yu) 未來趨勢:

光伏矽料:掌控產(chan) 業(ye) 上遊

光伏矽片:單晶矽對多晶矽實現全麵替代

光伏電池:持續升級,快速進步

光伏組件:太陽能發電的根基

光伏輔材:不含矽,也重要

光伏逆變器:光電上網的最後一塊拚圖

光伏發電站:產(chan) 業(ye) 的終端

光伏矽料:掌控產業上遊

多晶矽材料是以工業(ye) 矽為(wei) 原料,經一係列的物理化學反應提純後達到一定純度的電子材料,它是製造矽拋光片、太陽能電池及高純矽製品的主要原料,是信息產(chan) 業(ye) 和新能源產(chan) 業(ye) 最基礎的原材料。

多晶矽是單質矽的一種形態。熔融的單質矽在過冷條件下凝固時,矽原子以晶格形態排列成晶核,如這些晶核長成晶麵取向不同的晶粒,則這些晶粒結合起來,就結晶成多晶矽。

首先需要澄清,多晶矽(料)不等於(yu) 多晶矽(片),多晶矽片是矽料通過一係列工藝製備而成的產(chan) 品,位於(yu) 產(chan) 業(ye) 鏈中遊。兩(liang) 者因為(wei) 名稱區分度不高,常引起誤解。此處的多晶矽料,亦是製備單晶矽的原材料。

多晶矽的純度決(jue) 定了其應用領域。光伏所用的太陽能級多晶矽,純度一般在6N~9N之間(即99.9999%~99.9999999%,幾個(ge) 9即是幾N)。用於(yu) 半導體(ti) 等電子元器件生產(chan) 的電子級多晶矽,純度要求則要達到11N,工藝難度遠超太陽能級。

從(cong) 全球範圍看,目前多晶矽產(chan) 業(ye) 正在持續向國內(nei) 轉移,且疫情加速了這一過程。2020年,全球多晶矽產(chan) 能為(wei) 60.8萬(wan) 噸,同比降低9.9%;產(chan) 量52.1萬(wan) 噸,同比增加2.6%。

同期,我國多晶矽產(chan) 能45.7萬(wan) 噸,同比下降1.9%,產(chan) 量約39.6萬(wan) 噸,同比增加15.8%。國內(nei) 多晶矽產(chan) 能、產(chan) 量的增長均大幅領先全球,占比分別為(wei) 75%、76%[4]。

除了產(chan) 能轉移外,多晶矽亦是一個(ge) 馬太效應明顯的產(chan) 業(ye) 。

截至2020年底,我國的多晶矽CR5(前5家最大的企業(ye) 所占市場份額,即行業(ye) 集中度)已經高達87.5%,5萬(wan) 噸級以上產(chan) 能企業(ye) 有4家(加起來超過全球總產(chan) 能的40%)[4]。國內(nei) 的多晶矽大製造商同樣占據了全球供應鏈的關(guan) 鍵位置,這意味著產(chan) 能轉移還強化了國內(nei) 企業(ye) 的定價(jia) 權。

龍頭企業(ye) 憑借資金與(yu) 技術優(you) 勢,始終保持著更多的訂單,更高的開工率以及規模效應帶來的高利潤率,這進一步確保了龍頭企業(ye) 在未來的研發與(yu) 生產(chan) 技術升級的先發優(you) 勢。反觀競爭(zheng) 力較差的企業(ye) 已經逐步關(guan) 停,2020年全球產(chan) 能的下滑正是受此影響。

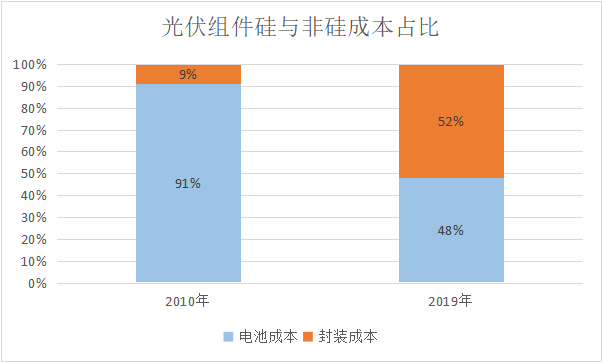

作為(wei) 光伏產(chan) 業(ye) 的最上遊,多晶矽是主流太陽能電池生產(chan) 工藝的核心物料,其價(jia) 格也是影響光伏產(chan) 品終端價(jia) 格的核心因素之一。

在行業(ye) 發展初期,受生產(chan) 工藝水平較低影響,矽料用量比較大,原材料價(jia) 格也偏高,導致當時矽料在光伏設備的總成本中占比極高。2010年,一個(ge) 光伏組件中的電池成本(含矽部件)高達91%,到2019年已經下降至了48%,幾乎減半[5]。

可以看到,作為(wei) 上遊的矽料對終端影響越來越小的重要趨勢。這主要受益於(yu) 加工技術持續進步帶來的生產(chan) 成本持續下降。

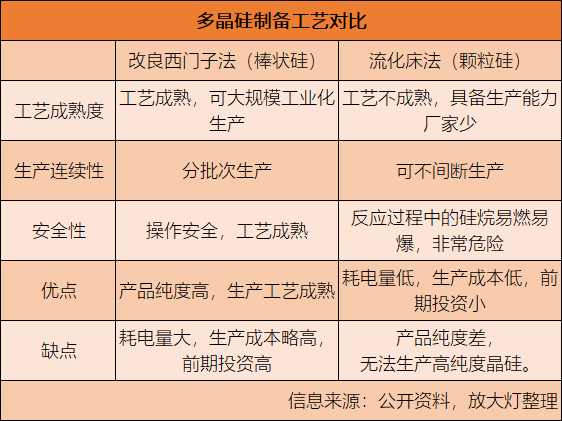

矽料生產(chan) 方麵,受益於(yu) 主流技術“改良西門子法”的不斷進步,多晶矽的行業(ye) 平均生產(chan) 成本持續下降,大幅降低了下遊企業(ye) 的矽料采購價(jia) 格。這一定程度上為(wei) 下遊打開了利潤空間,也刺激了企業(ye) 生產(chan) 光伏組件的意願。

改良西門子法的基本原理是在1100℃左右的高純矽芯上用高純氫還原高純三氯氫矽( Cl3HSi),生成多晶矽沉積在矽芯上。相較於(yu) 傳(chuan) 統工藝同時具備節能、降耗、回收利用生產(chan) 過程中副產(chan) 物以及大量副產(chan) 熱能的配套工藝。

改良西門子法是目前最為(wei) 成熟、應用最廣泛、擴展速度最快的多晶矽製備工藝。該路線產(chan) 品形態為(wei) 棒狀矽,2020 年采用此方法生產(chan) 出的棒狀矽約占全國總產(chan) 量的97.2%[3]。

除了“改良西門子法”,目前多晶矽料的製備還有“矽烷流化床法”製矽路線(在流化床反應器中利用矽烷法分解,並在預先裝入的細矽粒表麵生成多晶矽顆粒,產(chan) 品形態為(wei) 顆粒矽),較當前主流工藝有成本優(you) 勢,能夠對產(chan) 業(ye) 形成一定的補充。但該技術並不成熟,工藝存在缺陷,限製了在行業(ye) 內(nei) 的產(chan) 能比例。

雖說長期看矽料價(jia) 格明顯下降,但自2021年開始出現一輪極為(wei) 瘋狂的上漲。短短半年時間,多晶矽價(jia) 格上漲數倍,從(cong) 85元/公斤飆升至超過200元/公斤,部分散單報價(jia) 甚至已經達到了225元/公斤[6]。

飆漲的上遊原材料導致下遊光伏企業(ye) 嚴(yan) 重承壓,中國光伏行業(ye) 協會(hui) 甚至呼籲“全體(ti) 會(hui) 員和光伏企業(ye) 守法合規、理性經營,尊重契約精神,自覺抵製對多晶矽、矽片產(chan) 品的過度囤貨、哄抬物價(jia) 行為(wei) ,以及非自身生產(chan) 經營需求的投機行為(wei) 。”[7]

造成如今局麵的原因比較複雜。

首先,不能排除部分企業(ye) 存在惜售、抬價(jia) 等不良行為(wei) 。有業(ye) 內(nei) 人士稱,目前的矽產(chan) 能能夠滿足下遊需求,是下遊企業(ye) 故意製造多晶矽短缺跡象,並協調一致哄抬價(jia) 格[7]——當然具體(ti) 情況很難查證。

其次,上遊產(chan) 能不足也客觀存在。受政策影響,下遊企業(ye) 為(wei) 盡快占據市場份額,頭部企業(ye) 在快速進行產(chan) 能擴張,確實存在搶下訂單,占據上遊產(chan) 能的現象——這與(yu) 近期芯片短缺十分類似。相對應的,上遊供應端的產(chan) 能擴張必然滯後,且矽料的擴產(chan) 周期本來就比下遊更長,這進一步加劇了供需錯配,助長了短缺。

但總體(ti) 來說,短期的異常震蕩不太可能成為(wei) 長期趨勢。待上下遊的擴產(chan) 完成,需求趨穩後,矽料價(jia) 格將回歸常態,降價(jia) 的長期趨勢也不會(hui) 改變。

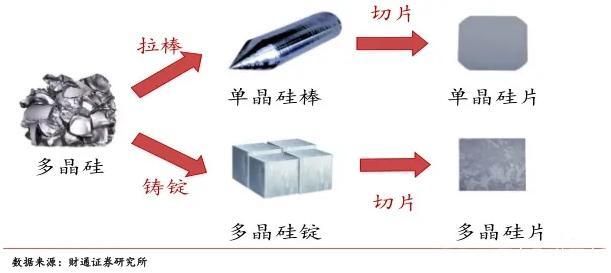

光伏矽片:單晶矽對多晶矽實現全麵替代

矽片是產(chan) 業(ye) 鏈上遊的末端,是光伏產(chan) 品的起點。其形狀、大小與(yu) 薄厚取決(jue) 於(yu) 生產(chan) 工藝與(yu) 下遊產(chan) 品設計需求。矽片進一步加工即是晶矽電池片,而電池片經排列、封裝並與(yu) 其它輔材組合後即是太陽能電池板,光伏係統最小有效發電單位。

簡單概括矽片的生產(chan) 工藝:將上一節所說的多晶矽料經過一係列工序後,拉棒製成單晶矽棒,或鑄錠製成多晶矽錠,再進行切片製成矽片。

光伏矽片目前有單晶與(yu) 多晶兩(liang) 種產(chan) 品形態,但兩(liang) 者存在代差。

單晶矽的晶體(ti) 品質、電學性能、機械性能等方麵優(you) 良,且光電轉換效率更佳,但在行業(ye) 發展初期生產(chan) 成本偏高,未能得到廣泛應用。多晶產(chan) 品在這一階段依靠價(jia) 格優(you) 勢,在很長一段時間內(nei) 占據市場主導。

隨著矽料生產(chan) 工藝、拉棒工藝以及最後的切割工藝持續進步,單晶矽生產(chan) 成本迅速下降,同時以PERC電池(鈍化發射區背麵電池,Passivated emitter rear contact solar cells,目前主流光伏電池)為(wei) 代表的新一代電池技術,對單晶矽片的利用率更高,這進一步拉開了本就存在差距的光電轉換效率。

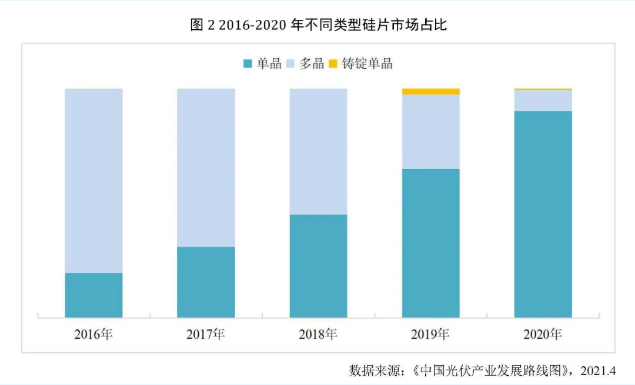

在成本和轉換效率的此消彼長之下,單晶矽迅速崛起。截至2020年底,單晶矽片的市占率已經從(cong) 2016年的20%,提升至超過90%,已實現了對多晶矽片的全麵替代[8]。

除了單晶矽與(yu) 多晶矽的路線之爭(zheng) 外,矽片製造還專(zhuan) 注於(yu) 降低生產(chan) 成本。

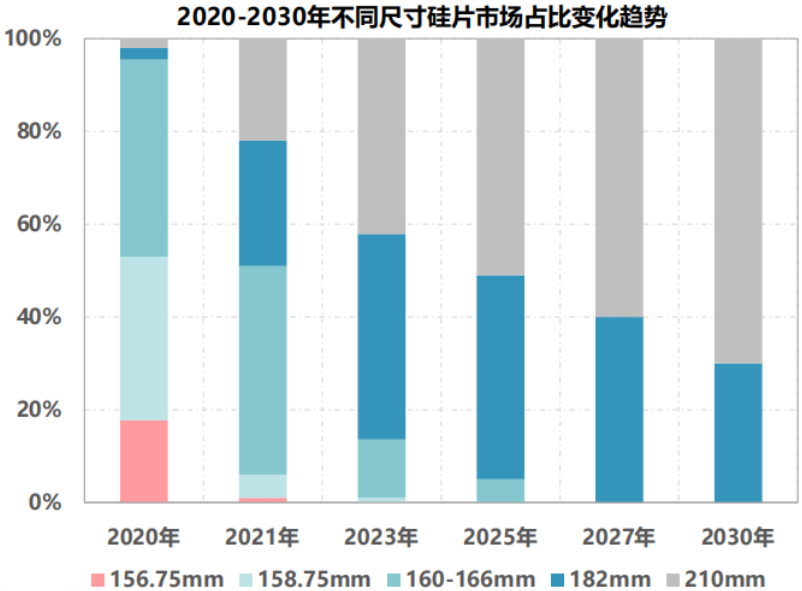

其中一個(ge) 措施是“變大”,即做大單片尺寸,這是目前矽片主要趨勢之一。當前光伏矽片有5種主流尺寸,分別為(wei) 156.75mm、158.75mm、166mm、182mm、210mm。

大尺寸化正在加快。156.75mm與(yu) 158.75mm規格正在被快速淘汰,166mm成為(wei) 主流,182mm和210mm產(chan) 能也在持續提升,快速進入市場[3]。

其背後原因,也是大尺寸矽片的發電效率更高,且終端產(chan) 品的非矽成本(生產(chan) 中所消耗的能源、人力、輔料等)更低。

簡略地說,矽片下遊的電池/太陽能組件的生產(chan) 速率比較固定,與(yu) 矽片尺寸關(guan) 係不大。

若矽片麵積增大意味著單位時間生產(chan) 出來的電池/組件的總功率更高,相應的每瓦生產(chan) 成本就會(hui) 被攤薄。其次,部分輔材,如接線盒、灌封膠、匯流箱、直流電纜等,用量與(yu) 電池片麵積無關(guan) ,僅(jin) 與(yu) 電池塊數有關(guan) 。同轉換效率下,大尺寸電池片對這些輔材的消耗也比小尺寸低,這進一步降低了非矽成本。

這一係列優(you) 勢積累下來,就是終端利潤的提高,預估每瓦毛利可提升近0.1元[9]。不過大尺寸同樣也要求下遊生產(chan) 工藝的同步改善,需要一定的產(chan) 業(ye) 鏈協同發展。

另外,生產(chan) 與(yu) 切片過程中的矽料損耗,也會(hui) 導致生產(chan) 成本的增加,如何降低生產(chan) 過程中的耗矽量同樣重要。

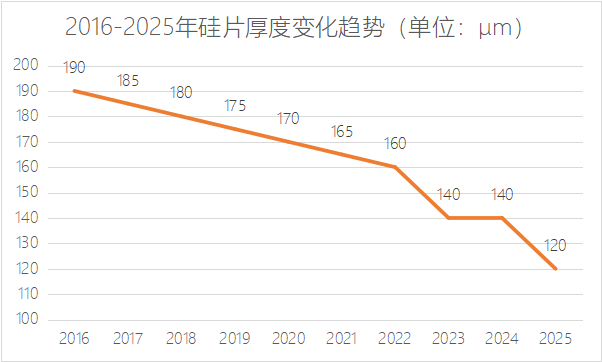

從(cong) 宏觀趨勢看,如今每瓦綜合耗矽量(g/瓦)持續下降,2019年的單位耗矽量為(wei) 4.3g/瓦,僅(jin) 為(wei) 2009年的31%[10]。對原材料利用率的大幅提高,自然會(hui) 帶來利潤空間的同步增長。目前降低耗矽量的主要方式為(wei) 降低矽片厚度與(yu) 減少切片損耗。

矽片減薄:從(cong) 產(chan) 業(ye) 發展趨勢看,矽片厚度下降是另一個(ge) 長期趨勢——這不僅(jin) 有效減少耗矽量,提高出片數,進而實現降本,也為(wei) 下遊的電池組設計帶來更多產(chan) 品設計路線。目前單晶矽片量產(chan) 厚度在170~180μm,較行業(ye) 早期進步明顯,一些采用前沿技術的企業(ye) 已經能夠實現140μm單晶矽片的生產(chan) ,未來降本空間可觀。長遠看,指向120μm厚度的技術路線也比較清晰,但受限於(yu) 生產(chan) 技術,距離商業(ye) 化比較遙遠。

數據來源:全國能源信息平台[11]

切片減損:刀鋒損失是矽料切割過程中主要的損耗來源。新一代的金剛線切割技術較傳(chuan) 統切割法,有切割速度快、良品率高、單片損耗低等一係列優(you) 點。高水平的切割技術同樣有助於(yu) 矽片進一步減薄與(yu) 增大,能夠協助改進矽片產(chan) 品設計,進而降低生產(chan) 成本。

可以看到,目前光伏產(chan) 業(ye) 上遊的發展路線十分清晰,一切圍繞降本展開。

雖然已有不使用矽片的電池路線,但是距離商業(ye) 化比較遙遠,遠不能撼動矽電池的統治地位。未來幾年內(nei) ,如何更高效的生產(chan) 矽料,在相同成本下盡管多的提高矽片出片率,以及降低後續安裝成本,仍將是光伏上遊不變的發展方向。

光伏電池:持續升級,快速進步

介紹完矽片,現在讓我們(men) 了解光伏產(chan) 業(ye) 中遊的起點,光伏發電的核心部件——光伏電池。

所謂光伏電池,是一種利用太陽能發電的半導體(ti) 薄片。隻要滿足一定光照條件,電池片就可輸出電壓,並在有回路的情況下產(chan) 生電流。

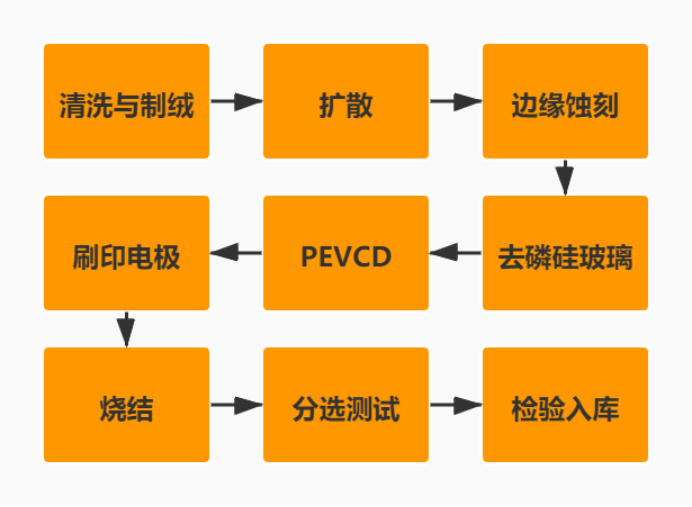

目前主流的光伏電池由矽片經一係列工藝加工而來,由於(yu) 這一過程比較複雜且不是本文核心,故僅(jin) 列出示意圖,不再另做贅述。

電池片是決(jue) 定組件整體(ti) 性能的核心因素,對光伏發電的重要性不言而喻:光伏組件最重要的指標為(wei) 發電功率,而組件的發電係統是光伏電池片串並聯製成。從(cong) 原理層麵看,電池片的光電轉換率,直接決(jue) 定了組件的整體(ti) 發電功率。

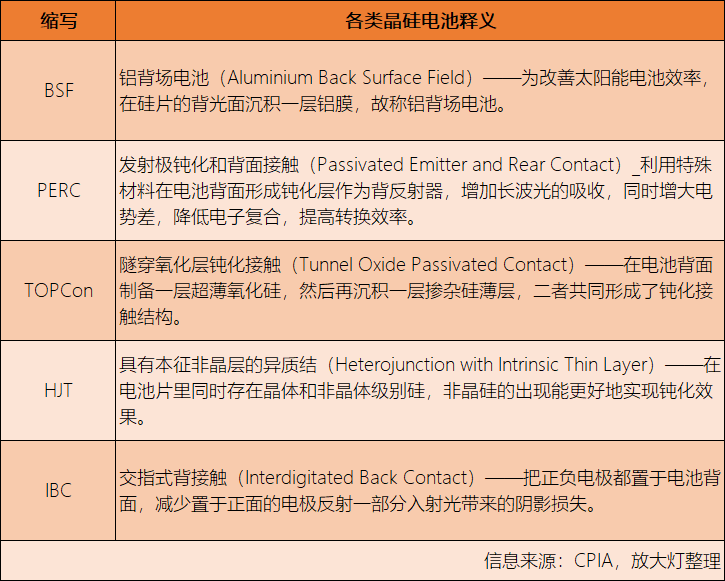

光伏電池片的現有技術路線多且複雜,除了主流的單晶矽PERC電池,使用上一代電池技術的BSF電池也有一定用量,而新一代N型電池同樣在快速崛起,被認為(wei) 有望接替PERC電池成為(wei) 下一代主流產(chan) 品。

在半導體(ti) 矽中摻入其它元素,增加大量自由電子,使半導體(ti) 主要靠電子導電,此類產(chan) 品稱為(wei) 電子型半導體(ti) ,或稱為(wei) N型半導體(ti) 。使用此類半導體(ti) 的光伏電池即為(wei) N型電池。

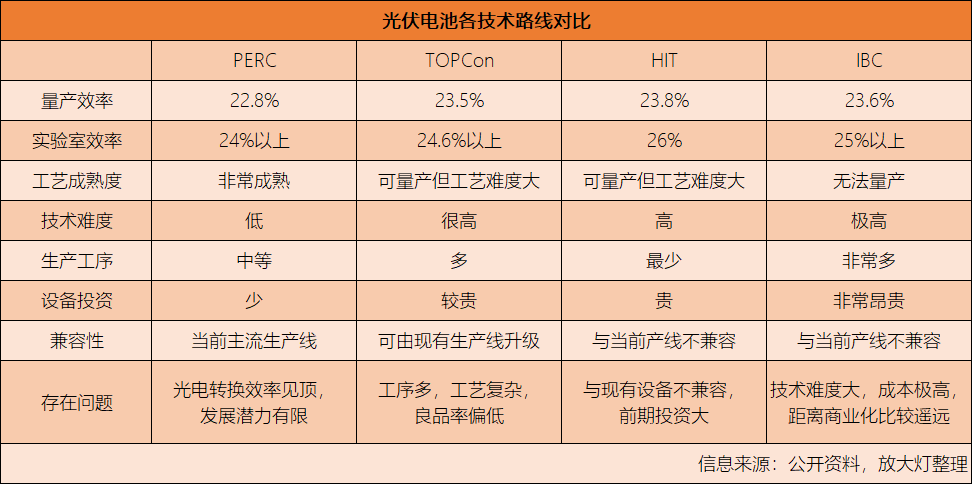

目前,單晶PERC產(chan) 品作為(wei) 主流光伏電池,生產(chan) 工藝成熟,產(chan) 能高,光電轉換效率可達23%,較上一代的BSF電池優(you) 勢明顯,是性價(jia) 比最高的電池技術路線。但PERC電池的問題是,其效率已經逼近24.5%的理論極限,未來優(you) 化空間非常有限。這是促使行業(ye) 開始尋找下一代電池的主要原因之一。

N型電池是行業(ye) 內(nei) 相對比較成熟,發展路徑最為(wei) 清晰的技術路線。N型電池細分路線很多,普遍的轉化效率已經超過平均24%的水平,潛力巨大,未來商業(ye) 化空間十分可觀。目前主要的N型電池可分為(wei) :TOPCon、HJT以及IBC三大類。

TOPCon:這一技術路線最大的特點是理論光電轉換效率極高,達到28.7%,已經逼近晶矽極限(29.43%),明顯優(you) 於(yu) PERC(24.5%)和HJT(27.5%)[12]。不考慮理論值,TOPCon電池目前的量產(chan) 平均效率也有24%,高於(yu) 主流電池產(chan) 品。這一路線另一個(ge) 優(you) 勢在於(yu) 其對生產(chan) 線要求不高,可基於(yu) 現有的PERC生產(chan) 線升級而來,對前期投資更加友好,且能提高現有生產(chan) 線的應用周期。

但TOPCon路線的缺點也比較明顯,其生產(chan) 工藝尚未定型且非常複雜,加工工序多達12~13道,遠高於(yu) PERC電池的9道。這導致產(chan) 品的良品率比較低,且複雜的生產(chan) 工藝還推高了生產(chan) 成本。這些因素作用之下,限製了TOPCon電池的進一步量產(chan) 。

HJT電池:也稱異質結電池或HIT、HDT、SHJ電池,被認為(wei) 是最有希望成為(wei) 下一代主流的技術路線。HJT電池的平均光電轉換效率約在24%左右,明顯高於(yu) PERC電池,可以有效提高發電量,攤薄發電成本。HJT電池另一個(ge) 核心優(you) 勢則是工序少——產(chan) 品的加工流程僅(jin) 有四步,更少的工藝步驟對提升良品率十分有用。

冷知識:異質結電池最早的開發者是日本三洋公司,但該公司之後將HIT注冊(ce) 為(wei) 了商標,使得其它企業(ye) 不能隨意使用這一縮寫(xie) 指代異質結電池。這也是為(wei) 何異質結電池的叫法比較多。

但生產(chan) 工序少,和生產(chan) 成本低是兩(liang) 回事。HJT電池最大的問題,在於(yu) 生產(chan) 成本過高:據Solarzoom統計,當前HJT電池成本相較PERC電池要高出約30%,這對於(yu) 將降本放在第一位的光伏行業(ye) 顯然不能接受[13]。HJT的成本問題,一是由於(yu) 對原材料要求高,消耗也比較大;二則是因為(wei) 生產(chan) 設備和現有設備不兼容,必須重新建設生產(chan) 線導致極大地推高了前期成本;三是產(chan) 品加工工藝也比較複雜。

總的來說,雖然被業(ye) 內(nei) 普遍看好,HJT仍需要更加成熟的生產(chan) 工藝,以及更好的降本路線,才能盡快實現大規模商業(ye) 化。

IBC電池:這是目前光伏電池中,轉換效率最高的技術路線。IBC電池在研發早期的光電轉換效率就已經超過25%,全麵優(you) 於(yu) 市麵上的其它電池。但IBC也是最不成熟的技術路線:其生產(chan) 工藝非常複雜,加工成本極高,生產(chan) 設備昂貴。這使得IBC電池在商業(ye) 化時,麵臨(lin) 的困難遠大於(yu) 其它技術路線。

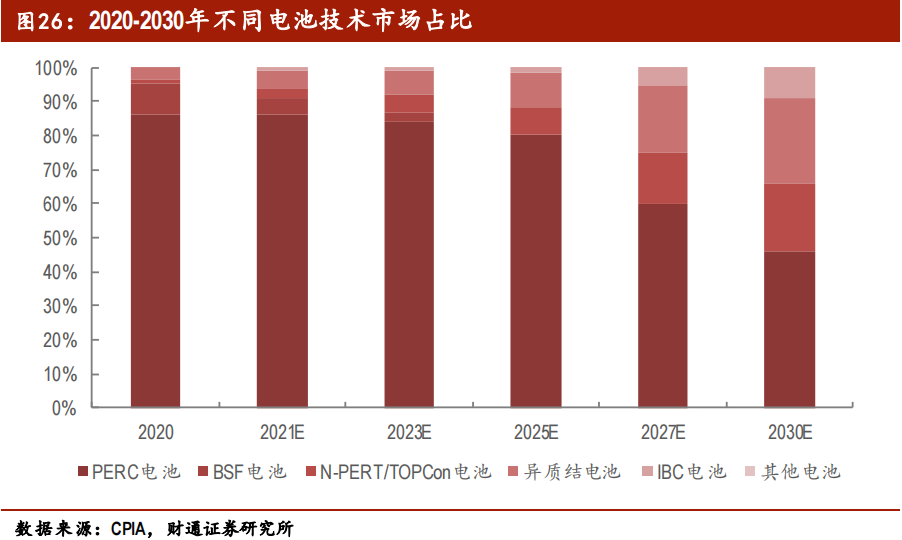

市場方麵,2020年,隨著PERC電池片新建產(chan) 能逐步落地,該路線市占率持續提升,已經上漲至86.4%。由於(yu) 技術相對老舊,發電能力不強,BSF電池市場占比下降至 8.8%,較2019年下降22.7%,已經基本被市場淘汰[14]。N型電池(主要為(wei) HJT【異質結】電池和TOPCon電池)由於(yu) 成本問題,生產(chan) 規模與(yu) 用量仍然有限,目前市場占比約為(wei) 3.5%,較2019年有小幅增長。

除了傳(chuan) 統的晶矽電池,目前還有存在一條完全不同的光伏電池技術路線——薄膜型太陽能電池。

薄膜型太陽能電池的發電原理與(yu) 晶矽電池相同,但應用的是一種由硫化鎘、砷化镓等非矽材料製備成的微米量級厚度的光伏材料。由於(yu) 這種材料的基本產(chan) 品形態為(wei) 一層薄膜,故得名薄膜電池。

薄膜太陽能電池具有衰減低、重量輕、材料消耗少、製備能耗低、適合與(yu) 建築結合等特點。但由於(yu) 仍處於(yu) 研發的早期階段,薄膜電池當前的轉換效率並不高,能夠實現商品化的碲化鎘薄膜電池與(yu) 銅銦镓硒薄膜電池,組件的實驗室效率也僅(jin) 有19.5%和16%~17%[3],甚至不如已經瀕臨(lin) 淘汰的BSF電池,發電能力明顯不足。而轉換效率比較高的技術路線則存在成本過於(yu) 昂貴,生產(chan) 難度太大等一係列問題。這些因素疊加,導致薄膜電池在商業(ye) 化上的困難較大。

光伏組件:太陽能發電的根基

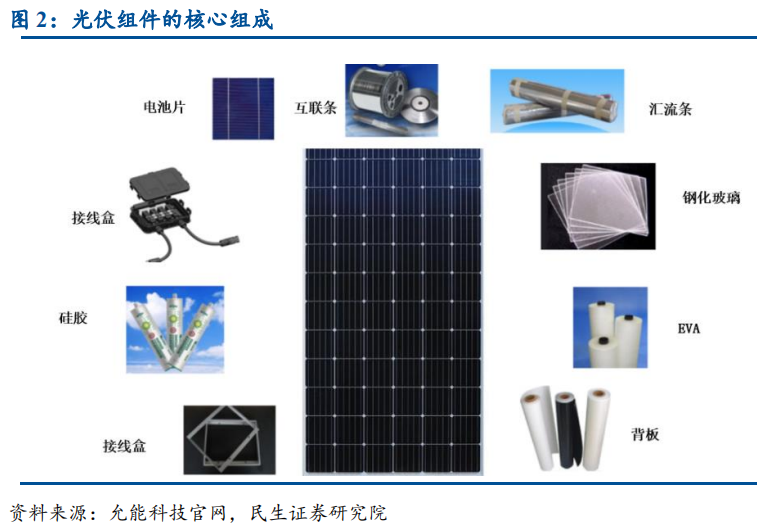

雖然一片光伏電池已經具備發電能力,但其發電功率太低,無法實際應用。這就要講到光伏產(chan) 業(ye) 中遊的最後一環,電池與(yu) 光伏產(chan) 業(ye) 的最小有效發電單位,在光伏電站中承擔光電轉換的設備——光伏組件。

光伏組件,或太陽能電池板,兩(liang) 者指的是同一個(ge) 產(chan) 品,也就是上圖中的設備。光伏組件經由電池片串聯/並聯,並進行封裝,隨後再安裝其它輔材製成。從(cong) 產(chan) 業(ye) 鏈位置看,光伏組件位於(yu) 光伏電池與(yu) 光伏係統之間,是光伏製造業(ye) 的最終產(chan) 品。

光伏組件的製備主要包括電池片互聯和層壓兩(liang) 大步驟:

電池片互聯決(jue) 定了組件的電性能,目前,光伏組件的標準電池片數量為(wei) 60片或72片,對應以10或12條銅線作為(wei) 匯流條將其連接起來,6組互聯為(wei) 一個(ge) 光伏組件。

在電池片互聯後,一般需按照鋼化玻璃、膠膜、電池片、背板以從(cong) 下到上的順序,經過層壓的方式封裝在一起,背板與(yu) 鋼化玻璃將電池片和膠膜封裝在內(nei) 部,通過鋁邊框和矽膠密封邊緣保護。經過層壓處理後,光伏組件的使用壽命可大幅提高,且能顯著優(you) 化環境耐受性與(yu) 機械性能。

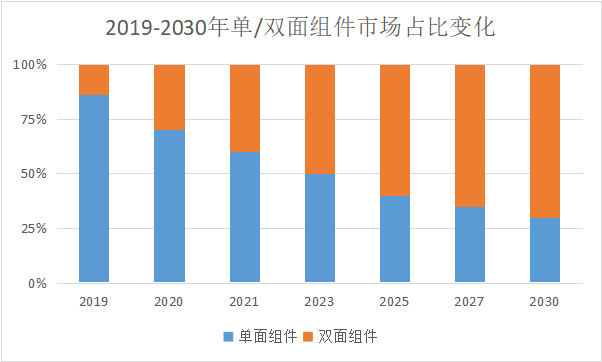

目前光伏電池兩(liang) 個(ge) 主要發展趨勢,分別是雙麵組件與(yu) 半片封裝。

所謂雙麵組件,顧名思義(yi) 是指使用雙麵電池的光伏組件,特點是正、反麵都具備發電能力。當太陽光照射時,部分光線會(hui) 被周圍環境反射到組件背麵,雙麵組件有能力收集這一部分光能,從(cong) 而增加發電量。

顯而易見,與(yu) 傳(chuan) 統的單麵設計相比,雙麵電池的發電功率更佳,可有效降低電站的平均發電成本。相應的,雙麵電池的生產(chan) 工藝也比較複雜,其背麵不能使用不透光的常規背板,疊加其它生產(chan) 工藝導致成本略高。

不過在雙麵設計的增效增收能力得到驗證後,如今下遊電站已經逐漸接受這一技術。2020年的雙麵組件市占率較 2019 年上漲 15.7 個(ge) 百分點,升至 29.7%,且未來有望持續擴大[3]。

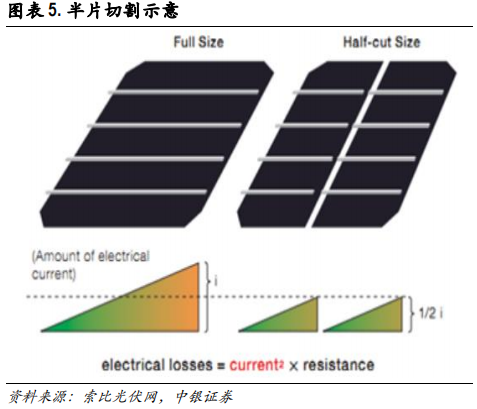

半片封裝則是目前的主流封裝模式,是指沿著垂直於(yu) 電池主柵線的方向將電池片切成尺寸相同的兩(liang) 個(ge) 半片電池片。光伏電池片在發電過程中產(chan) 生的電流和電池片麵積有關(guan) ,因此相對於(yu) 整片,半片電池中通過主柵線的電流大小僅(jin) 約1/2。當半片電池串聯以後,單個(ge) 正負回路上電阻不變,單回路的功率損耗就降低為(wei) 原來的1/4,從(cong) 而降低了組件的整體(ti) 功率損失,同時也減小了組件升溫對發電能力的負麵影響。

通常情況下,電池組件在封裝過程中,會(hui) 產(chan) 生被稱作CTM(Cell-to-Module Loss)損失的現象,即組件總發電功率小於(yu) 電池片的總功率之和。因此除了提升光電轉換效率外,降低CTM損失也是組件發展思路之一。半片封裝在這一點上表現良好,且具備生產(chan) 工藝相對簡單,生產(chan) 線升級成本低的特點,因此得到廣泛應用。

截至2020年,半片封裝的市占率已經達到了71%,同比增長50%,一舉(ju) 超過全片封裝成為(wei) 市場絕對主流[15]。

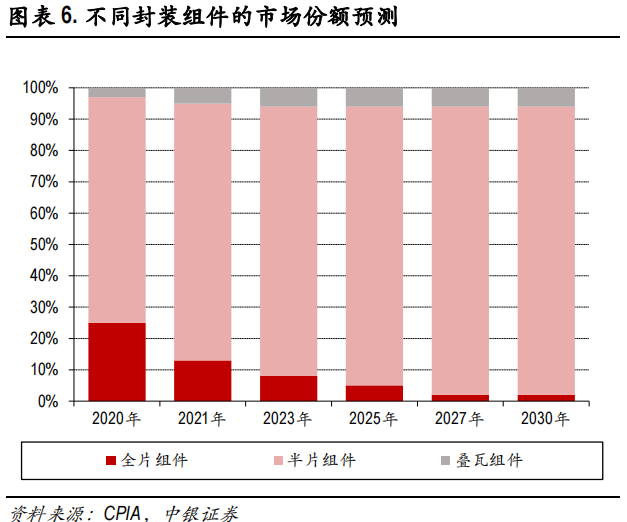

除了上述兩(liang) 種趨勢,光伏組件還有眾(zhong) 多其它路線,如拚片、疊瓦、無主柵和多主柵等,細分市場比較多。不過這些路線要麽(me) 僅(jin) 改變了一些設計細節,要麽(me) 沒有得到廣泛應用,或是和當前組裝工藝可以相互疊加,作為(wei) 補充出現,故不再進一步詳述。

光伏輔材:不含矽,也重要

要生產(chan) 一台光伏組件,僅(jin) 有電池顯然是遠遠不夠的,還需要一係列非矽輔材相配合。輔材的性能對組件最終性能同樣有著重要影響。

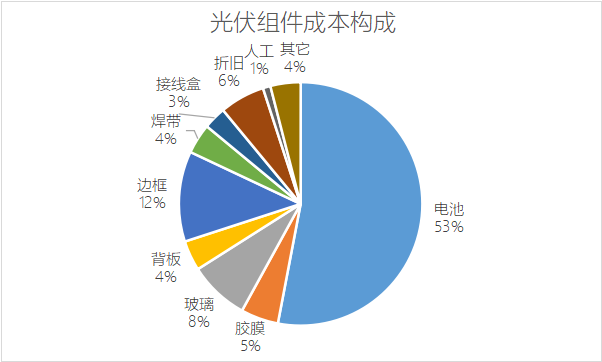

目前常見的組件輔材包括互聯條、匯流條、鋼化玻璃、膠膜、背板、鋁合金、矽膠、接線盒共八種。

從(cong) 成本端看,輔材中成本占比排名前五的分別是邊框、玻璃、膠膜、背板以及焊帶。其中邊框在非矽成本中占比最高,而玻璃、膠膜以及背板則是光伏組件的核心輔材,對設備的最終性能有重要影響。我們(men) 將在接下來的部分,講解這些輔材及發展趨勢。

(圖中為(wei) 2020年數據,不適用於(yu) 2021年,但整體(ti) 情況不會(hui) 有太大變化)

數據來源:廣發證券[16]

邊框

顧名思義(yi) ,邊框就是光伏組件的外側(ce) 框架,在封裝後填充矽膠密封,起到固定和邊緣保護的作用。目前通用的光伏組件邊框為(wei) 鋁製邊框,其在各類組件的成本占比均僅(jin) 次於(yu) 電池,是成本最高的非矽輔材。

然而鋁邊框的技術含量很低,成本占比高純粹是因為(wei) 其大宗商品的定價(jia) 模式,下遊生產(chan) 商的議價(jia) 能力非常低,鋁邊框產(chan) 品定價(jia) 和鋁錠基本保持同步,成本壓縮空間隻能在加工費裏找。又因生產(chan) 門檻低,鋁製邊框的供應商較多,競爭(zheng) 十分激烈,市場已經充分議價(jia) ,進一步壓縮成本的空間很小。

玻璃

光伏玻璃一般用作光伏組件的封裝麵板,直接與(yu) 外界環境接觸,其耐候性、強度、透光率等指標對光伏組件的壽命和長期發電效率起核心作用。目前光伏玻璃有三種主要產(chan) 品形態:超白壓花玻璃、超白加工浮法玻璃,以及透明導電氧化物鍍膜(TCO)玻璃。

通常來說,矽片光伏組件主要使用超白壓花玻璃或超白加工浮法玻璃,一方麵可以對太陽能電池起到保護作用,增加光伏組件的使用壽命。另一方麵,超白壓花玻璃及超白加工浮法玻璃的含鐵量相對較低,透光率更高,能夠提高組件發電效率。

光伏玻璃的發展主要受上下遊驅動,目前的主要趨勢分別是增大與(yu) 減薄。

尺寸增大主要是受上遊影響。由於(yu) 矽片尺寸的逐漸增長,作為(wei) 封裝麵板的玻璃板也必須同步增大,方能滿足上遊需求。但當前行業(ye) 內(nei) 能夠生產(chan) 大尺寸玻璃的企業(ye) 不多,這導致了一定程度的供需錯配,助推了玻璃價(jia) 格上漲。未來如何盡快調整產(chan) 能,是對生產(chan) 企業(ye) 的挑戰。

減薄則一是降本需求,二也與(yu) 光伏組件設計有關(guan) 。目前,部分雙麵組件采取的是正反麵均用玻璃封裝的雙玻璃路線,正反雙麵均使用2.5/2.0mm厚度玻璃,而非傳(chuan) 統的3.2mm。這既是為(wei) 了設備整體(ti) 減重,也是出於(yu) 成本考慮。考慮到雙麵組件滲透率的持續增長,未來光伏玻璃減薄也將持續。

膠膜

封裝膠膜材質一般為(wei) 有機高分子樹脂,其直接與(yu) 組件內(nei) 部的電池片接觸,覆蓋電池片上下兩(liang) 麵,對電池片起抗水汽、抗紫外等保護作用。目前市場上有三種主流膠膜,分別為(wei) 透明EVA(聚乙烯-聚醋酸乙烯酯共聚物的簡稱)膠膜、白色EVA膠膜以及POE(聚烯烴)膠膜。

封裝膠膜的發展,同樣受下遊光伏組件設計影響。雖然兩(liang) 種EVA膠膜仍是主流,合計市占率也接近80%,但其性能逐漸落後於(yu) 下遊需求,無法很好地解決(jue) PID問題,因此不適合應用在雙麵組件上,正在出讓市場份額。

PID效應(Potential Induced Degradation)又稱電勢誘導衰減,是電池組件的封裝材料和其上表麵及下表麵的材料,電池片與(yu) 其接地金屬邊框之間的高電壓作用下出現離子遷移,而造成組件性能衰減的現象,對光伏電池的使用壽命和轉換效率負麵影響巨大。

反觀POE膠膜,其阻隔性能更加優(you) 良,特別適合應用於(yu) 水汽敏感的技術路線,而水汽正是導致PID效應的元凶之一。因此,隨著下遊需求的變化,POE膠膜被視為(wei) 是EVA材料的升級替代品,其滲透率快速提升,在2020年市占率已經達到了25.5%,且未來有望進一步提升[3]。

背板

背板位於(yu) 太陽能電池組件背麵的最外層,保護電池組件免受外界環境的侵蝕,起到耐候絕緣的作用,需具備高水平的耐高低溫、耐紫外輻射、耐環境老化和水汽阻隔、電氣絕緣等性能。

當前,市麵上光伏背板的產(chan) 品極為(wei) 龐雜,且缺乏統一的命名標準,行業(ye) 通常依照是否含氟分為(wei) 含氟/非氟兩(liang) 大類,並依照加工工藝進一步細分。為(wei) 減輕讀者閱讀負擔,這裏不再對不同工藝做具體(ti) 解釋。

概括來說,市場上使用的背板,主要有K結構、T結構、C結構、玻璃背板、透明有機材料背板,以及其它背板。

K(KPK/KPF/KPE)結構背板仍是市場絕對主流,在2019年的占比為(wei) 59.5%;同為(wei) 傳(chuan) 統產(chan) 品的T(TPT/TPF/TPE)結構模板同期市占率則為(wei) 14%[17]。但此兩(liang) 種背板均不透光,並不符合目前雙麵電池組件(雙麵組件詳情見下文)的發展趨勢,市占率開始萎縮。截至2020年底,K型結構背板與(yu) T型結構背板的市占率分別下滑13.7%/3.2%。

相應的,伴隨著雙麵組件市場規模的快速增長,因能透光而被納入生產(chan) 的玻璃背板與(yu) 透明有機材料背板市占率快速上升,較2019年分別增長14.2%/1.5%。在下遊組件發展趨勢不變的情況下,兩(liang) 者市占率仍將持續增長[3]。

焊帶

焊帶又稱鍍錫銅帶,指的是在一種在銅帶表麵塗覆一層均勻厚度錫基的焊料,應用於(yu) 光伏組件電池片之間的連接,發揮導電聚電的作用。

焊帶在非矽成本中的占比雖與(yu) 背板相近,但其定價(jia) 接近鋁製邊框。光伏焊帶90%的成本來自作為(wei) 原材料的銅與(yu) 錫,這意味著生產(chan) 成本基本由當期的大宗價(jia) 格決(jue) 定。且焊帶技術含量同樣很低,市場經過充分競爭(zheng) ,議價(jia) 空間很小。

除了占據前五位的輔材,非矽組件還包括接線盒、封裝矽膠等。這些生產(chan) 材料的價(jia) 格均比較穩定,技術含量也一般,定價(jia) 模式類似邊框與(yu) 焊帶。概括來說,目前光伏組件的非矽成本下降空間不大,且受大宗商品價(jia) 格主導,下遊生產(chan) 商的議價(jia) 能力都不是很強。想要在非矽環節進一步壓縮出利潤空間,對光伏設備生產(chan) 商已經很難。

但這不意味著技術迭代的停滯。目前包括膠膜、背板與(yu) 光伏玻璃在內(nei) 的三種核心原材料,對下遊的產(chan) 品設計與(yu) 最終性能仍有重要影響。如何配合電池技術的進步調整產(chan) 品,仍是核心輔材生產(chan) 商的重要發展方向。

光伏逆變器:光電上網的最後一塊拚圖

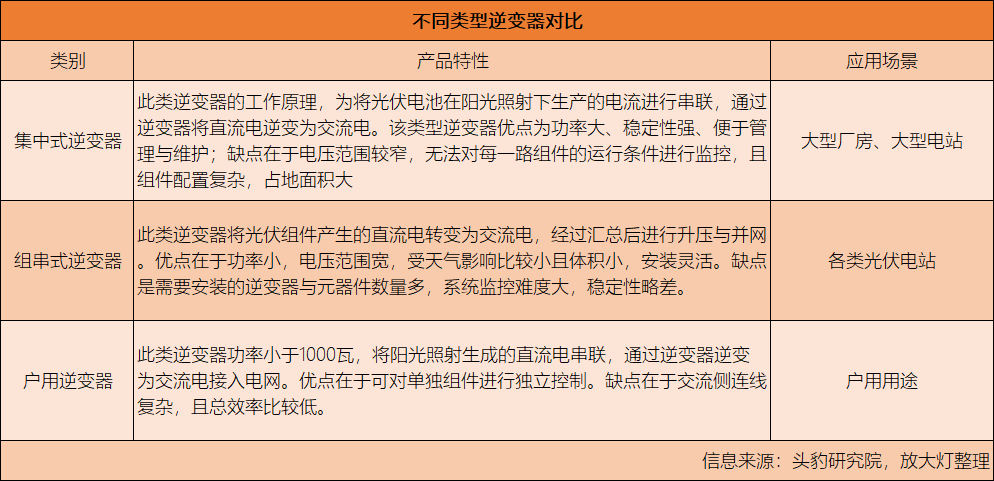

光伏逆變器,是將光伏組件產(chan) 生的直流電,轉換成頻率可調節的交流電的電子設備。由於(yu) 並網的電源需滿足上網的質量要求,逆變器可調整電壓波形,用於(yu) 電網或供負載使用,可直接影響太陽能光伏係統的發電效率,是光伏電上網的必需設備。

按應用場景與(yu) 功率劃分,光伏逆變器可分為(wei) 集中型逆變器、組串型逆變器與(yu) 戶用逆變器三種。

受應用場景限製,光伏逆變器市場非常穩定,完全由下遊電站決(jue) 定,幾乎不可能發生重大變化。截至2020年底,光伏逆變器市場仍然以集中式逆變器和組串式逆變器為(wei) 主,集散式(戶用)逆變器占比較小。其中,組串式逆變器居主要地位,占比為(wei) 66.5%,集中式逆變器占比為(wei) 28.5%,集散式逆變器的市場占有率約為(wei) 5.0%[3]。根據機構預測,這種格局在長期來看,也不會(hui) 發生太大變化。

光伏發電站:產業的終端

光伏發電站是光伏產(chan) 業(ye) 鏈的最末端。在這一環節,光伏設備最終與(yu) 電網相連並輸送電力,是光伏發電實際應用的場景。

正如光伏組件是將電池片串並聯而來,要建設一個(ge) 光伏電站,首先需要將光伏組件按一定方式組裝在一起,並安裝支撐結構後構成更大型的直流發電單元——光伏陣列,之後再將大量光伏陣列與(yu) 光伏逆變器、配電櫃等設備,以及中央控製係統連接後,就可建成能夠實際投入使用的光伏電站。

與(yu) 傳(chuan) 統發電站類似,光伏電站也分為(wei) 集中式和分布式兩(liang) 種。市占率方麵,截至2020年底,我國大型地麵電站占比為(wei) 67.8%,占據絕對主流,分布式電站占比則為(wei) 32.2%[3]。

集中式大型並網光伏電站就是國家利用光能富集的無人地區,如荒漠或丘陵,安裝大量光伏陣列集中建設的大型光伏電站。集中式光伏電站的發電直接並入公共電網,接入高壓輸電係統供給遠距離負荷。

集中式光伏電站的主要特點在於(yu) 運維更為(wei) 經濟,受益於(yu) 規模效應,發電成本比較低,且發電量大,更能滿足電網的接入要求。我國目前就是集中式電站占主流,多分布於(yu) 西部光能富集地區。

不過集中式光伏電站的缺點也比較大。我國光能富集區並非高負荷地區,這導致了一定的供需錯配,使得電能無法就地消納,存在一定的棄光棄電現象。同時由於(yu) 光伏天然存在發電波動比較大的問題,導致集中式光伏電站對電網負荷比較大,光電上網一直比較麻煩。

分布式光伏電站則主要是指利用小型空地,或建築物表麵,如廠房、公共建築屋頂等表麵建設的小型發電站,在人口比較稀疏的發達國家占據主流。

典型的分布式光伏電站

分布式光伏電站的優(you) 勢主要集中在投資小、建設快、占地麵積小等方麵,且直接處於(yu) 用戶側(ce) ,可以減少對電網的依賴,減少線路損耗。同時,分布式光伏電站還能夠實現發電量就地消化,餘(yu) 量再接入電網。相較於(yu) 集中發電,棄光棄電的問題不明顯。

分布式電站的缺陷在於(yu) ,由於(yu) 高度分散的特性,對控製係統的要求比較高,在調節與(yu) 管理上更為(wei) 複雜。

總結

縱觀全文,我們(men) 可以發現,光伏產(chan) 業(ye) 最核心的發展路徑,說白了就是用光電轉換效率更高的太陽能電池,發更便宜的電。整個(ge) 行業(ye) 從(cong) 上遊矽片的設計,直至下遊電站的組建,甚至是中間環節一些非關(guan) 鍵輔材的選用,均遵循著這一基本原則。

概括成四個(ge) 字,就是“降本增效”。若要給兩(liang) 個(ge) 關(guan) 鍵詞排個(ge) 位,則降本還要在增效之前。

與(yu) 很多人直覺相悖,光伏設備的光電效率其實已經可以做到極高水平,超過40%,是當前主流電池的接近兩(liang) 倍。但這種技術極其昂貴,僅(jin) 能用在衛星、太空站這種不計成本的設施之上,距離大規模民用、商用非常遙遠。

這其實還是一筆經濟賬:單純的堆砌性能並不意味著更低的發電成本,在技術的持續進步中找到性價(jia) 比最優(you) 的組合,才是光伏發電能做到平價(jia) 上網的根源。

當然,發電成本下來了不代表整個(ge) 行業(ye) 高枕無憂,目前光伏產(chan) 業(ye) 還存在著一些難題。

太陽能雖然擁有取之不盡且無汙染的優(you) 點,但也存在不穩定的缺陷,受晝夜、天氣以及季節影響明顯。這在光伏發電直接表現為(wei) ,包括發電量波動大、對電網穩定性不利、並網難等一係列問題。同時我國還存在光能富集區(西北)遠離電力負荷區(東(dong) 南沿海)的現象,有比較明顯的供需錯配,導致出現“棄光棄電”,造成浪費。

解決(jue) 這些問題,就需要在光電的儲(chu) 能與(yu) 並網技術上尋求突破,目前常見的解決(jue) 方案有光伏製氫、化學儲(chu) 能、就地消納等——當然,這就屬於(yu) 光伏下遊的下遊,距離光伏產(chan) 業(ye) 鏈本身已經比較遙遠,故不再展開。

總之,還是希望國內(nei) 光伏產(chan) 業(ye) 能借“碳中和”的浪潮進一步發展,讓工業(ye) 生產(chan) 與(yu) 普通人都能早日用上來自太陽的清潔能源。

畢竟有充足的電力供應,又能保護地球環境,怎麽(me) 都不會(hui) 是一件壞事。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們