屋頂發電的生意真的能到萬(wan) 億(yi) 級嗎?

屋頂發電的生意真的能到萬(wan) 億(yi) 級嗎?

近日,國家能源局發布了關(guan) 於(yu) 屋頂分布式光伏開發試點的通知,市場反響熱烈,連日來,光伏建築一體(ti) 化概念股票全線大漲,多隻個(ge) 股漲停。 ▲光伏建築一體(ti) 化(BIPV)概念暴漲

▲光伏建築一體(ti) 化(BIPV)概念暴漲

圖源:同花順iFinD

這是怎樣的一則重磅通知?它向市場傳(chuan) 遞了怎樣的政策信號?在這一萬(wan) 億(yi) 潛力市場中,誰又將獲益最多?

1

重磅利好

幾日前,國家能源局下發關(guan) 於(yu) 報送整縣(市、區)屋頂分布式光伏開發試點方案的通知,提出開展整縣(市、區)推進屋頂分布式光伏建設,項目申報試點縣(市、區)的黨(dang) 政機關(guan) 建築屋頂總麵積可安裝光伏發電比例不低於(yu) 50%;學校、醫院、村委會(hui) 等公共建築屋頂總麵積可安裝光伏發電比例不低於(yu) 40%;工商業(ye) 廠房屋頂總麵積可安裝光伏發電比例不低於(yu) 30%;農(nong) 村居民屋頂總麵積可安裝光伏發電比例不低於(yu) 20%。

文件中提到了的屋頂分布式光伏建設,是與(yu) 集中式光伏發電站相區別的光伏發電形式。分布式光伏發電利用文件中提到的公共建築和居民屋頂進行發電,繞過了征地環節和部分並網環節。

相較於(yu) 集中式光伏電站,屋頂分布式的光伏供電是由用戶側(ce) 主導的電力供應,電力源頭與(yu) 用電側(ce) 距離更短,不但在傳(chuan) 輸過程中損耗更少,而且可以有效地減少對集中電網供電的依賴,通過電源和用戶的結合,提升電力係統靈活性。

在未來,學校、醫院和家庭的電力供應有可能借助屋頂光伏實現自主。

本次試點方案的通知中,不但明確了各類建築屋頂麵積可安裝光伏比例,同時提出“宜建盡建”、電網“應接盡接”的要求。

是出於(yu) 怎樣的原因,國家層麵對於(yu) 發展屋頂光伏如此地迫切和堅決(jue) ?

從(cong) 國家戰略角度看,分布式光伏是實現“碳中和、碳達峰”和鄉(xiang) 村振興(xing) 兩(liang) 大國家戰略的重要措施。發展屋頂光伏就是利用整合現有資源集約開發,將有利於(yu) 消減電力尖峰負荷,優(you) 化配電網投資、引導居民綠色能源消費。

從(cong) 技術層麵來看,分布式光伏的技術複雜,施工難度大。但如今,我國光伏產(chan) 業(ye) 曆經十幾年的快速發展,已經擁有了成熟的產(chan) 業(ye) 鏈,在高純度多晶矽生產(chan) 、光伏電池製造技術層麵均處於(yu) 世界一流地位,中國光伏總裝機容量、發電量均是全球第一,技術條件已經較為(wei) 成熟。

伴隨著多省市支持文件的相繼出台帶來的行業(ye) 利好,在未來相當長的一段時間裏,資本的目光也將持續聚焦在屋頂光伏領域。

2

萬(wan) 億(yi) 大市場

屋頂光伏是否擁有長期潛力借助政策的紅利實現持續增長?

首先來看分布式光伏的市場空間。

包括學校、醫院、村委會(hui) 等納入到試點要求的既有公共建築,光伏發覆蓋率此前幾乎為(wei) 0。而根據官方的測算,我國既有建築總麵積約800億(yi) 平方米,且每年新增近一億(yi) 平方米的采光瓦屋頂麵積,這意味著一旦分布式光伏走向規模化應用,光伏建築一體(ti) 化行業(ye) 將是成為(wei) 萬(wan) 億(yi) 級市場。

券商也紛紛對分布式光伏行業(ye) 前景表示樂(le) 觀,東(dong) 吳證券以試點要求推算全國光伏裝機的規模潛力,認為(wei) 我國屋頂分布式光伏合計總空間超600 GW,這個(ge) 數字是當前累計光伏總裝機的2.36倍;天風證券測算我國潛在裝機規模為(wei) 245 GW,以5.5元/w價(jia) 格計算,市場空間將達1.3萬(wan) 億(yi) 元;長江證券則按照15%市場滲透率,計算出總發電功率為(wei) 7.1億(yi) KW,對應的市場規模達3.9萬(wan) 億(yi) 元。

無論是上述哪種推算方法,分布式光伏市場空間都將超過萬(wan) 億(yi) 。 ▲村戶改建後的屋頂光伏

▲村戶改建後的屋頂光伏

其次來看分布式光伏的行業(ye) 增長速度。

2018年“光伏531新政”出台,分布式光伏行業(ye) 曾經經曆短暫地下滑,但僅(jin) 過兩(liang) 年就重新迎來增長。十二五期間,分布式光伏平均裝機占比僅(jin) 為(wei) 14.26%,而截止到2020年底,集中式電站占比67%,分布式電站占比上升32%,2021年一季度,我國新增光伏裝機5.33GW,其中分布式光伏2.81GW,分布式占比53%,分布式光伏在新增光伏裝機中已經成為(wei) 了主流。

建築一體(ti) 化市場,在政策的支持下,將在未來加速擴容,到2025年,行業(ye) 符合增速有望達到82.8%左右,累計裝機量超200GW,占比超過63%。

從(cong) 市場空間和行業(ye) 表現來看,屋頂光伏之所以能夠成為(wei) 近期的投資熱點不無道理。其給光伏產(chan) 品賦予了能源和建材的雙重屬性,伴隨著國家政策的落地,必將迎接高速發展。

3

誰將獲益?

學校、工廠、醫院和農(nong) 戶等使用者無疑將成為(wei) 分布式光伏推廣的受益者,除此以外,具有萬(wan) 億(yi) 級潛力的大市場,也將為(wei) 一大批相關(guan) 企業(ye) 帶來巨大的增長機會(hui) 。

首先將獲益的自然是與(yu) 分布式光伏發電直接相關(guan) 的行業(ye) 龍頭,包括隆基股份、東(dong) 方日升、晶澳科技、天合光能等。

其中隆基股份已經是全球最大的單晶矽片供應商,約占全球單晶矽片市場35%以上的份額;東(dong) 方日升則在高效光伏電池及組件領域積累了深厚的技術儲(chu) 備,具備領先的量產(chan) 技術能力和產(chan) 能優(you) 勢;天合光能是全球最大的光伏組件供應商和領先的太陽能光伏整體(ti) 解決(jue) 方案提供商,晶澳科技則光伏組件出貨量排名全球第三。

據測算,電池片的營收收入約占總營收的16%左右,當光伏建築一體(ti) 化(BIPV)滲透率來到5%的節點,營收即超過百億(yi) 。

而在光伏玻璃製造方麵,在行業(ye) “雙寡頭”格局中市占率分列前兩(liang) 位的信義(yi) 光能和福萊特,以及深度參與(yu) 特斯拉光伏產(chan) 業(ye) 鏈而風頭正勁的亞(ya) 瑪頓也將有望分享市場帶來的增量機會(hui) ,玻璃部分的營收約占營收總規模的3%左右。

其次,分布式光伏市場擴容亦將提升戶用逆變器、儲(chu) 能等有關(guan) 產(chan) 品的安裝需求。在該領域,華為(wei) 、陽光電源和上能電器出貨量排名前三。錦浪科技、固德威等新興(xing) 企業(ye) 也呈現追趕之勢,逆變器在總營收中約占比5%。

第三,屋頂分布式光伏建設投資運營商中,具有資源和政策優(you) 勢的國有企業(ye) 將發揮重要作用,企業(ye) 包括南網能源和近期備受關(guan) 注的三峽能源。

作為(wei) 國有企業(ye) ,南網能源和三峽能源在發電投資領域都具有民營企業(ye) 難以企及的優(you) 勢,長期來看,二者在電網關(guan) 係、資金體(ti) 量、項目經驗的突出能力,也將在增量的市場中延續。

此外,屋頂分布式光伏還需要考慮屋頂自身特性,涉及到承重、防塌陷、防水保溫等項目,需要屋頂圍護、防水保溫等模塊的配合。

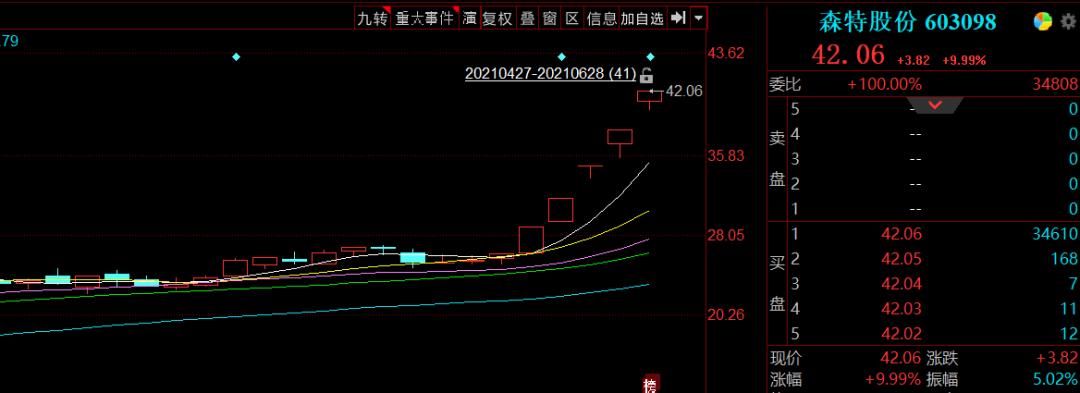

圍護領域森特股份龍頭地位穩固,在隆基股份正式簽署戰略合作協議,攜手進軍(jun) 光伏建築一體(ti) 化(BIPV)市場後,森特股份一度三個(ge) 月暴漲300%,從(cong) 上周二至今,連續收獲了五個(ge) 漲停板。 ▲森特股份連續漲停

▲森特股份連續漲停

圖源:同花順iFinD

據了解,精工鋼構也通過精工能源、精銳金屬、綠築光能等子公司展開了屋頂光伏等光伏建築一體(ti) 化(BIPV)領域的布局。

建築防水領域,東(dong) 方雨虹、科順防水、北新建材等防水公司均擁有相關(guan) 建築工程經驗,並在用戶渠道方麵具有一定的先天優(you) 勢。特別是東(dong) 方雨虹的TPO防水卷材,已經拓展至光伏領域,並被證明該產(chan) 品能與(yu) 光伏組建完美結合,應用於(yu) 采光窗、虹吸係統、避雷係統等。目前東(dong) 方雨虹的TPO卷材已經在數十萬(wan) 平方米的光伏屋麵進行應用。

總之,無論從(cong) 國家意誌層麵,還是從(cong) 技術應用上,清潔能源領域光伏產(chan) 業(ye) 的快速發展將成為(wei) 必然。

隨著屋頂分布式光伏試點工程的展開,這個(ge) 具有廣闊前景的大市場,讓光伏企業(ye) 一路看漲的同時,也讓電力和建築業(ye) 的龍頭企業(ye) 通過向綠色產(chan) 業(ye) 靠攏獲得新機會(hui) 。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們