近日,國家能源局發布分布式光伏重大利好政策,一則《關(guan) 於(yu) 報送整縣(市、區)屋頂分布式光伏開發試點方案的通知》引發行業(ye) 強烈關(guan) 注。文件大力支持分布式光伏市場的開拓,擬在全國組織開展整縣(市、區)屋頂分布式光伏開發試點工作。

其中要求黨(dang) 政機關(guan) 建築屋頂總麵積可安裝光伏發電比例不低於(yu) 50%,學校、醫院、村委會(hui) 等公共建築不低於(yu) 40%,工商業(ye) 廠房屋頂不低於(yu) 30%,農(nong) 村居民屋頂不低於(yu) 20%。該政策將對行業(ye) 產(chan) 生什麽(me) 樣的影響?我國分布式光伏呈現怎樣的市場潛力?

一、分布式光伏將成為(wei) 未來發展主流

光伏應用市場類型有集中式和分布式兩(liang) 種,集中式光伏電站是國家利用荒漠,集中建設大型光伏電站,發電直接並入公共電網,接入高壓輸電係統供給遠距離負荷。

分布式光伏發電則是采取就近原則,充分利用建築物表麵,安裝光伏組件,滿足特定用戶的用電需求。

較集中式光伏,分布式光伏具有安裝靈活、分布廣、就地消納、節約用地成本,收益率更高等優(you) 點,我國光伏產(chan) 業(ye) 的發展正從(cong) 集中式向分布式轉換。

據發改委通知,從(cong) 2021年開始,除戶用光伏以外,光伏項目將全麵去補貼,進入平價(jia) 時代。在沒有補貼的情況下,調動更多的閑置屋頂資源,發展分布式光伏,或將成為(wei) 我國發展光伏產(chan) 業(ye) 的主流。截至2021年一季度,全國新增分布式光伏裝機281萬(wan) 千瓦,占新增光伏裝機容量的54.7%,占比超過集中式光伏。

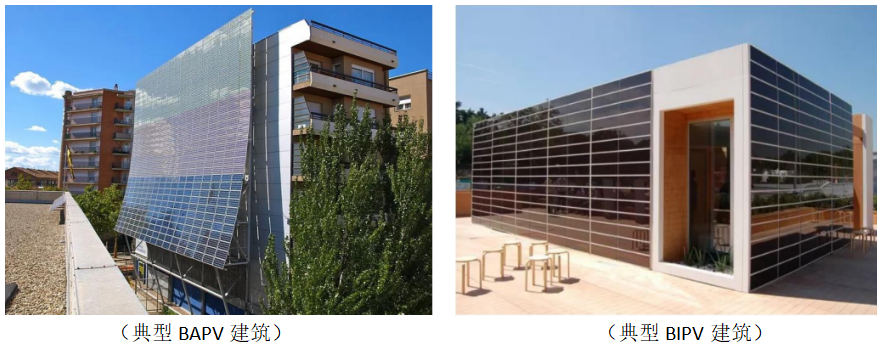

而分布式光伏中,光伏與(yu) 建築的組合(BAPV)和光伏建築一體(ti) 化(BIPV)均是分布式光伏發電的主要形式之一。二者占據了中國分布式光伏項目的80%。

BAPV主要應用於(yu) 屋頂,通過支架等將普通光伏組件固定在彩鋼瓦或者水泥屋頂上。BIPV即光伏建築一體(ti) 化,使建築具有光伏的功能,以屋頂為(wei) 例,BIPV是將組件做成建材,光伏板即使屋頂。BIPV較BAPV更具實用性與(yu) 經濟性。

二、分布式光伏蘊含萬(wan) 億(yi) 級的市場潛力

從(cong) 後續光伏裝機容量的角度看,分布式光伏具有較大的上升空間。根據CPIA(中國光伏協會(hui) )預測,我國光伏新增裝機容量較“十三五”時期有望實現大幅增長,到2025年,我國光伏新增裝機容量有望達到90-110GW,2021-2025年新增光伏裝機量複合增長率有望達到13.3%-13.7%。

十四五期間,分布式光伏電站有望迎來大幅增長。我國2016年的能源十三五規劃中曾指出,到2020 年,太陽能發電規模達到 1.1 億(yi) 千瓦以上,其中分布式光伏 6000 萬(wan) 千瓦,占比達到55%。但從(cong) 中國光伏協會(hui) 公布的數據來看,2020年,我國集中式電站占比67.8%,分布式電站占比為(wei) 32.2%,分布式光伏電站的占比沒有達到十三五規劃的目標,預計十四五期間,分布式光伏將迎來較快發展。

據國家能源局公布數據,2020年,我國新增光伏裝機量為(wei) 48.20GW,其中集中式光伏為(wei) 32.68GW、分布式光伏為(wei) 15.52GW,分布式中戶用光伏 10.10GW、工商業(ye) 5.42GW,2020年分布式新增裝機容量重拾升勢,同比增長27.21%。

CPIA也預測,未來我國分布式光伏電站的比例將呈上升趨勢,樂(le) 觀情況下,到2025年,我國分布式光伏新增容量有望達到55GW,占比達到50%,其中工商業(ye) 分布式為(wei) 41.25GW,占分布式新增裝機容量的75%。

| 分布式光伏新增裝機容量預測 | |||||||

| 2020 | 2021E | 2022E | 2023E | 2024E | 2025E | ||

| 光伏裝機(GW) | 樂觀 | 48.2 | 65 | 75 | 90 | 100 | 110 |

| 保守 | 48.2 | 55 | 60 | 70 | 80 | 90 | |

| 分布式光伏裝機占比 | 32.2% | 35.8% | 39.3% | 42.9% | 46.4% | 50.0% | |

| 分布式光伏裝機容量 | 樂觀 | 15.52 | 23.24 | 29.49 | 38.59 | 46.44 | 55.00 |

| 保守 | 15.52 | 19.67 | 23.59 | 30.02 | 37.15 | 45.00 |

按照CPIA對分布式光伏新增容量的預測,樂(le) 觀情況下,我國到2025年的分布式光伏新增裝機容量為(wei) 55GW,如果按5元/W的造價(jia) ,到2025年,我國分布式光伏的市場空間將達到2750億(yi) 元,呈現千億(yi) 級的市場潛力,公司積極發展分布式光伏項目,具有較大的成長空間。

| 樂觀情況下2021-2025年我國分布式光伏市場空間預測 | |||||

| 2021E | 2022E | 2023E | 2024E | 2025E | |

| 分布式光伏裝機容量(GW) | 23.24 | 29.49 | 38.59 | 46.44 | 55.00 |

| 5元/W時的市場空間(億元) | 1162 | 1475 | 1930 | 2322 | 2750 |

| 2.5元/W時的市場空間(億元) | 581 | 737 | 965 | 1161 | 1375 |

我國建築業(ye) 麵積穩定增長也助力分布式光伏市場的發展。分布式光伏的開發潛力受可安裝分布式光伏的場地或者設施麵積製約,從(cong) 我國建築業(ye) 總麵積來看,2020年,我國的既有建築麵積為(wei) 600億(yi) 平方米左右,如果按照1:6比例安裝計算,可以安裝100億(yi) 平方米的光伏。

據統計局數據,2017-2020年,我國建築業(ye) 房屋施工麵積穩定增長,2020年達到149.5億(yi) 平方米,較2019年增加5.35億(yi) 平方米,竣工麵積達到38.5億(yi) 平方米,說明我國建築業(ye) 麵積仍有較大的增長潛力,這意味著分布式光伏全麵鋪開後,行業(ye) 有望達到萬(wan) 億(yi) 級市場。

三、水發興(xing) 業(ye) 能源助推分布式光伏整縣試點工作

水發興(xing) 業(ye) 能源是一家較為(wei) 老牌的光伏上市企業(ye) ,於(yu) 2009年在香港聯交所主板上市。2019年11月28日獲山東(dong) 省屬國有企業(ye) 水發集團有限公司增資控股66.92%股份,重組為(wei) 國資控股上市公司。

在國資的加持下,僅(jin) 半年時間,在2020上半年便實現業(ye) 績轉盈,宣布走出流動性緊張的至暗時刻。並在2020年全年業(ye) 績中,實現營收54億(yi) 元人民幣,同比增長63.3%,歸屬股東(dong) 利潤為(wei) 人民幣3.01億(yi) 元,較2019年同期大幅增加12.97億(yi) 元。

水發興(xing) 業(ye) 能源超過70%的收入來自可再生能源業(ye) 務,在光伏產(chan) 業(ye) 領域,尤其在光伏建築、多能源互補分布式能源技術方麵積累了豐(feng) 富的工程經驗、技術沉澱和人才儲(chu) 備,2007年以來,完成了近2GW分布式光伏項目建設,在廣東(dong) 省和湖南省持有近百兆瓦分布式光伏發電項目,並成功將光伏建築一體(ti) 化技術推向商業(ye) 運營。

在《通知》發布後,依托國有控股股東(dong) 水發集團的資源優(you) 勢,積極與(yu) 山東(dong) 省濟南市、青島市、濟寧市、泰安市等多市下轄的12個(ge) 區、縣政府進行對接,已初步達成整區、整縣開發屋頂分布式光伏合作意向。

據悉,水發集團已成立分布式能源項目工作領導小組,由水發興(xing) 業(ye) 能源統籌全集團分布式能源項目資源,推進分布式能源項目的落地實施和施工建設等相關(guan) 工作。

綜上,未來分布式光伏裝機的占比將穩步增長,有望在2025年達到50%,逐漸成為(wei) 未來光伏建設的主流,而我國可安裝光伏建築麵積還有待開發,增長潛力巨大,在國家政策的大力支持下,分布式光伏市場或將迎來真正的爆發。

在此背景下,積極推進分布式光伏項目布局,符合行業(ye) 和政策的發展方向,水發新業(ye) 能源借力“國有企業(ye) +上市公司”的綜合競爭(zheng) 力,有望成為(wei) 業(ye) 內(nei) 領軍(jun) 企業(ye) 。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們