圖片來源:Pexels-William Mead

從(cong) 2011年到2020年,十年時間,光伏組件環節數次變幻大王旗。

整體(ti) 看,中國企業(ye) 快速崛起,國產(chan) 替代很徹底。

從(cong) 出貨量看,曾經頗為(wei) 強勢的京瓷、Sunpower、Solarworld、SolarFrontiter、Vina Solar等企業(ye) ,均陸續退出前十的競逐(有的企業(ye) 已經破產(chan) 倒閉)。

而在十年時間裏,李振國、李仙德、高紀凡、苗連生和施正榮領導下的企業(ye) ,都曾登上全球組件“龍頭”老大的位置。

如下表,從(cong) 過去十年裏累計出貨量來看,晶科排在第一,天合第二,晶澳第三。

“不想當老大”的阿特斯排在了第四,最近幾年在組件環節強勢崛起的隆基股份,則以六年合計46776MW的成績排在了第五。(本文數據主要根據企業(ye) 財報和公開素材,一些數據可能和過往相關(guan) 排名數據有出入,歡迎讀者朋友指正或補充)

過去的2020年,全球組件出貨的一個(ge) 重要變化,是隆基替代“四連冠”的晶科能源,霸榜第一。

這家企業(ye) 僅(jin) 用六年時間,借由單晶崛起大勢,在組件群雄中硬生生殺出一條血路,成就了今日龍頭地位。

此外,天合和晶澳的出貨差距很小,分列第三第四位,阿特斯依然占據第五的位置。

據2021年組件出貨目標,隆基以40GW仍居第一位。天合以30——35GW的出貨目標超越晶科能源,列第二位。當然,幾年最終的排名,要以最終實際出貨為(wei) 準。

注意,七家企業(ye) 的組件出貨目標合計已達175——195GW。

未來很大的一個(ge) 變量還在於(yu) ,幾大巨頭中,晶科能源和阿特斯都在全力回歸國內(nei) 資本市場,一旦在國內(nei) 上市,兩(liang) 者可能憑借資本助力,組件製造和出貨可能得到更多支撐。

從(cong) 2016——2019這四年,是晶科能源進擊最凶猛的四年,這家成立於(yu) 2006年的企業(ye) ,在創始人李仙德的帶領下,實現了組件出貨的反超,連續四年穩坐組件老大交椅。

在這四年中,天合和晶澳穩居前三,阿特斯基本處於(yu) 第四第五位置。

值得注意的一個(ge) 明顯變化,2016年,隆基股份組件出貨居全球第八,2017年上升一名到第七,2018居全球第五,2019年衝(chong) 到第四。

在2019年底舉(ju) 行的為(wei) 期兩(liang) 天的晶科能源戰略會(hui) 議上,晶科老大李仙德製定出一個(ge) 讓在座的100多名晶科能源中高層心驚膽戰的目標,但這一目標又被李仙德最後一段沒有演講稿的總結發言完全推翻,他明確勾畫了晶科能源未來5年的清晰藍圖和目標。

李仙德分析:“2020可能是曆史上單晶拚殺最激烈的階段,單晶紅利消退,資本高舉(ju) 高打式的成功率消退了,草根幾年就能搞個(ge) 獨角獸(shou) 的財富幻覺消退了,今天你看到的最強大的對手未必是明天的,今天你害怕擔憂的東(dong) 西表示你已經想到,那就沒什麽(me) 可怕,反而你現在沒想到的東(dong) 西,可能更可怕。”

2018年是個(ge) “特殊的年份”,“531新政”的突發,激烈衝(chong) 擊了大多數光伏企業(ye) 正常經營,很多企業(ye) 陷入巨大的經營發展困境。不過,在這些企業(ye) 中,組件老大晶科能源在國內(nei) 外市場的拓展依然保持了較好的態勢。

2018年,協鑫集團旗下組件製造商協鑫集成,以4.56GW的出貨排在在榜單第7位,此前兩(liang) 年都排在第6。

特別值得注意的是,也就在2018年,對比多晶,單晶的市占率已經無限接近50%,作為(wei) 全球單晶龍頭,隆基股份加速崛起。

也就在2018年,單多晶之爭(zheng) 進入白熱化。關(guan) 於(yu) 單晶、多晶的“誰將幹掉誰”、“誰將消亡”之類的爭(zheng) 議頗為(wei) 火熱。

昱輝陽光CEO李仙壽表態:完全認可單晶優(you) 勢。

阿特斯創始人瞿曉鏵當年的觀點頗為(wei) 引人注目:“說再過五年,也可能七年、八年的時間,我們(men) 再回頭看單晶、多晶,多半看到的不是哪個(ge) 技術衰亡了,哪個(ge) 技術消失了,而是大家渡盡劫波兄弟在,相逢一笑泯恩仇!”

“20年之後,你們(men) 還可以找阿特斯,20年之後,你還可以找到瞿曉鏵。”

下表是阿特斯上市至今部分核心經營數據:

2017年,全球光伏裝機量首次超過100Gw。當年,單晶浪潮勢不可擋,迎來相應的“擴產(chan) 期”。

也就在這一年,中國光伏公司在美國資本市場開啟“退市潮”, 2017年3月13日,天合光能宣布正式私有化,並向美國紐交所提出終止交易的請求以及退牌請求。

2017年6月2號,天合光能董事長高紀凡“在紐約Trump大廈前反對美國現任總統Trump宣布美國退出巴黎氣候協定!歡迎全球致力於(yu) 低碳技術創新的人才到中國去發展,到天合光能去創業(ye) ,用太陽能造福全人類!”

單多晶的市場和輿論爭(zheng) 奪出現正麵交鋒。2017年“315消費者權益日”,一篇標題為(wei) 《低價(jia) 中標、單晶眾(zhong) 跑、多晶失落......如何看這場單多拉鋸戰?》的文章在光伏朋友圈刷了屏。但幾乎就在一夜之間,這篇刊登在某能源權威媒體(ti) ,文章就被強製刪帖。“出乎意料”的是,瞿曉鏵站了出來,他在朋友圈表示:

這篇報道的中心內(nei) 容就是采訪行業(ye) 專(zhuan) 家,查找統計數據,得出如下的觀點:“光伏領跑者計劃”中對單多晶不同技術門類設定了不一樣的標準,對多晶要求高,對單晶要求低,導致市場上大量的多晶無法參與(yu) 領跑者項目,而單晶幾乎所有的產(chan) 能都獲得參與(yu) 領跑者計劃項目。報道的目的就是希望好的政策能真正落地,最大限度地引導光伏產(chan) 業(ye) 技術進步。

彼時朋友圈也有議論,說單多晶之爭(zheng) 由來已久,根本上是利益之爭(zheng) ,是不值得關(guan) 注的口水戰。

2016年,整個(ge) 光伏產(chan) 業(ye) 極為(wei) 重要的一件事,是金剛線國產(chan) 化替代加速。

眾(zhong) 所周知,其後五年的時間,一根細若發絲(si) 的金剛線,一度左右了下遊光伏巨頭們(men) 的興(xing) 衰。

金剛石線主要用於(yu) LED用藍寶石襯底片和太陽能光伏用晶矽片等的切割。其規模應用於(yu) 藍寶石切割始於(yu) 2007 年;而應用於(yu) 晶體(ti) 矽片的切割從(cong) 2010年才開始;直到從(cong) 2014年,金剛線切割開始被引入到光伏矽片製造環節。

在2013年前後,隆基股份便開始引入金剛線切割技術,但由於(yu) 進口線成本高昂,致使其初期金剛線切割矽片處於(yu) 嚴(yan) 重虧(kui) 損狀態。

深思熟慮後,隆基股份下決(jue) 心自己扶持國內(nei) 金剛線企業(ye) 。成立於(yu) 2015年7月7日的美暢新材成為(wei) 隆基扶持的重點對象。

隆基股份董事長的董事長鍾寶申回憶:“當時我們(men) 決(jue) 定一個(ge) 月切六七百萬(wan) 片,相當於(yu) 每個(ge) 月要虧(kui) 三四百萬(wan) 元。按我們(men) 的估算,這個(ge) 項目一年虧(kui) 4000萬(wan) 以內(nei) 都是可以接受的。畢竟,這是一個(ge) 過程,需要長期的經驗積累。”

隆基通過金剛線切割工藝、PERC電池技術等行業(ye) 先進技術的產(chan) 業(ye) 化應用,使得 2016 年矽片產(chan) 品非矽成本已較2012年的5.12元/片下降67%。2017年6月底,公司單晶矽片非矽成本同比降低18%,組件環節非矽成本同比降低23%。

隆基股份其後的加速崛起,已眾(zhong) 所周知。2016年後,其他光伏巨頭也開始紛紛倒向金剛線切割。

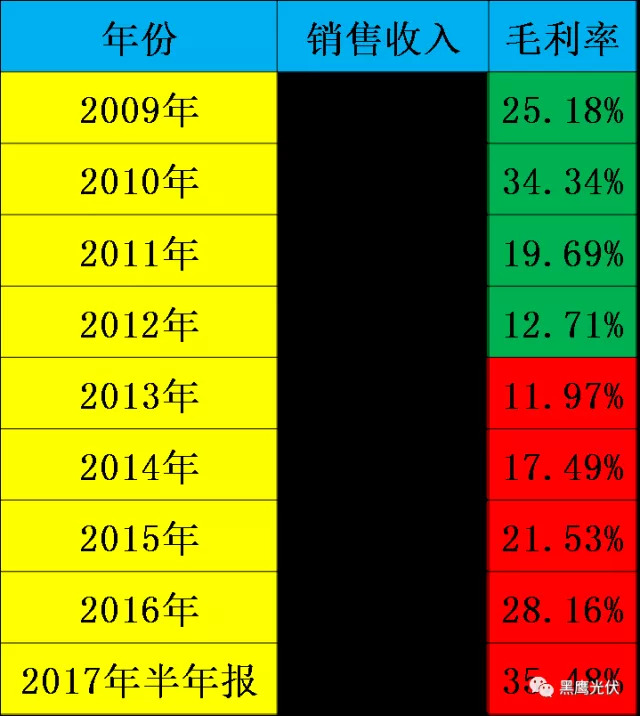

隆基矽片收入及毛利率變化

2016年4月28日,保利協鑫“阜寧光伏金剛線切片項目”順利投產(chan) ,標誌著保利協鑫大規模推進金剛線切片新工藝。“目前,協鑫集成量產(chan) 的金剛線切多晶+黑矽+PERC的電池轉換效率已經達到20.5%,未來有望提升至21.5%。而在成本方麵,經測算,與(yu) 砂線切+普通電池工藝的單位成本相比,金剛線切多晶+濕法黑矽+PERC的電池製造成本僅(jin) 為(wei) 其92.7%。”

截至2017年6月末,保利協鑫金剛線切割矽片比例已超過30%,大大降低了矽片成本。而且,保利協鑫完成了配套金剛線多晶矽片的濕法製絨黑矽技術的設備調試,通過工藝開發及試驗線的成功推進,為(wei) 金剛線切多晶矽片的市場推廣提供了解決(jue) 方案,起到了引導電池客戶使用金剛線矽片的積極作用。

2017年8月18日,保利協鑫相關(guan) 負責人對外表示,切片事業(ye) 部的金剛線機台改造進展順利,400餘(yu) 台MB271改造項目8月底可全麵完成並投入生產(chan) ,預計本月金剛線切矽片的產(chan) 量將超過50%,年底產(chan) 量占比將超過90%。

另一光伏巨頭也搶到一張金剛線“入場券”。2017年6月23日阿特斯阜寧工廠全麵恢複生產(chan) 。複產(chan) 後其矽片的年產(chan) 能由原來的1GW提高到1.2GW,並成為(wei) 世界上最先進的采用金剛線矽片+多晶黑矽技術的電池生產(chan) 基地。

從(cong) 組件出貨排名看,2016年,晶科能源首次登頂,從(cong) 此前第三上升到第一,曾經的老大天合光能屈居第二,阿特斯風頭不錯,居第三,晶澳第四。而英利作為(wei) 數年前的老大,已經一路跌到第九位。

2014、2015兩(liang) 年,高紀凡治下的天合光能連續兩(liang) 年居全球組件出貨第一位,出貨量分別為(wei) 3.66GW和5.74GW。

2015年,光伏行業(ye) 很重要的一件大事,是苗連生創辦的英利開始陷入財務危機。當年5月15日,英利向美國證券交易委員會(hui) (SEC)提交的一份報告中,首次披露其麵臨(lin) 的高負債(zhai) 風險,資本市場隨即發酵。

5月18日,受此影響,英利盤後下跌12%;次日,英利又重挫37%,短短兩(liang) 日市值就蒸發了近50%

5月25日,英利召開“為(wei) 了我們(men) 共同的家,團結就是力量,團結就是生存”的員工大會(hui) ,會(hui) 上,英利開誠布公地告訴大家公司目前存在的問題,以及解決(jue) 問題的途徑和方法。英利CEO苗連生已經拿出個(ge) 人的全部身家幫英利渡難關(guan) ,與(yu) 企業(ye) 共進退。苗連生說:“一定帶領大家衝(chong) 出去,這才是英利人的決(jue) 心!”

到了2016年1月20日,一份中國銀監會(hui) 印發的“關(guan) 於(yu) 印發《英利集團資產(chan) 債(zhai) 務重組工作座談會(hui) 紀要》的通知”顯示,銀監會(hui) 和國家能源局支持對英利資產(chan) 債(zhai) 務重組。英利公共關(guan) 係部副部長王誌新確認了該文件的真實性,這也味著英利集團正式啟動債(zhai) 務重組。

也就在2015年,在全球組件出貨中,英利的排名從(cong) 此前一年的第二位,猛跌到了第七位。

這一年,光伏行業(ye) 還發生了很多事,比如“十二五”目標提前完成“十三五”裝機計劃上調,中國做出氣候承諾:2020年光伏累計裝機100GW;當年,華為(wei) 陽光出現“虎狼之爭(zheng) ” ;海潤光伏的經營陷入“迷途”;而在國家層麵力挺下,中國光伏扶貧新時期來臨(lin) 。

2011、2012、2013這幾年,可以說是英利集團最為(wei) 耀眼的幾年。苗連生在光伏行業(ye) 的個(ge) 人聲譽一步步達到頂峰,在全球組件出貨量排名中,英利連續兩(liang) 年排在老大位置。天合光能則從(cong) 第五、第四,升到第二位。

也就在這幾年,曾經最輝煌的企業(ye) ,也即施正榮帶領的尚德,一步步跌下神壇。排名從(cong) 第一跌到2012年的第六,到2013年則徹底跌出前十。

2013年,“雙反”背景下,很多組件企業(ye) 開始進擊國內(nei) 下遊市場。英利成為(wei) 典型之一。當年年4月6日,苗連生便開始對雲(yun) 南、廣西、廣東(dong) 三個(ge) 省市的地麵資源以及分布式資源來一番實地考察。

在雲(yun) 南昆明,苗召集了雲(yun) 南分公司的員工,跟他們(men) 講述了英利未來發展地麵光伏電站業(ye) 務的“雄心”後,便帶著4個(ge) 人開啟了4000公裏的考察。

2013年,英利銷售總公司旗下成立雲(yun) 南、廣東(dong) 、廣西、陝西、山西、河南、湖北、山東(dong) 、河北等省級公司,因地製宜在這些地區進行下遊電站的開發。

英利對國內(nei) 市場的考察差不多是日夜兼程,苗連生曾經半個(ge) 月行程1萬(wan) 多公裏,跑了8個(ge) 城市,2013年7月有22天在出差。

英利的目標是兩(liang) 年後進入國內(nei) 下遊發電前兩(liang) 名,全球除歐美市場,在新興(xing) 市場的綜合指數要進入前十名。

2013年,苗連生還給英利的出貨量定下一個(ge) 宏大的目標:到2017年出貨1500萬(wan) ~1700萬(wan) 千瓦。而彼時,作為(wei) 全球最大的電池和組件製造商,英利當年的出貨還隻有323萬(wan) 千瓦。

2011年的寒冬,為(wei) 了應對“歐美雙反”,英利集團的苗連生親(qin) 自做東(dong) ,邀請施正榮、高紀凡和瞿曉鏵一眾(zhong) 大佬在北京東(dong) 方君悅大酒店開了場發布會(hui) ,會(hui) 後還一起吃了一頓飯。

此前這四位大佬從(cong) 未聚齊過;他們(men) 中有的人甚至沒有對方的聯係方式。苗連生鄭重提議:“以後大家每隔兩(liang) 個(ge) 月就要聚一次”。但這近乎奢望,晚宴後四位大佬也是各奔西東(dong) ,此後再也沒有聚齊過。市場競爭(zheng) 極為(wei) 殘酷,那次相聚後,中國光伏產(chan) 業(ye) 很快進入新一輪的大洗牌和大調整。

此前一年,2010年,英利出巨資成為(wei) 南非世界杯的讚助商,苗連生稱要由工業(ye) 品向打造“全球品牌”消費品轉型。老苗讚助世界杯的廣告內(nei) 容要求,一定要做到兩(liang) 點。第一是要有漢字,第二是一定要出現“中國”兩(liang) 個(ge) 字。

“這其中不僅(jin) 是民族自豪感的問題,也是我們(men) 企業(ye) 需要的獨特營銷方式。我相信外國人看到這個(ge) 廣告也會(hui) 感到新奇,他們(men) 也會(hui) 上網搜索‘中國英利’四個(ge) 漢字的含義(yi) 。”苗連生說。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們