在產(chan) 業(ye) 政策引導和市場需求驅動的雙重作用下,全國光伏產(chan) 業(ye) 實現了快速發展。

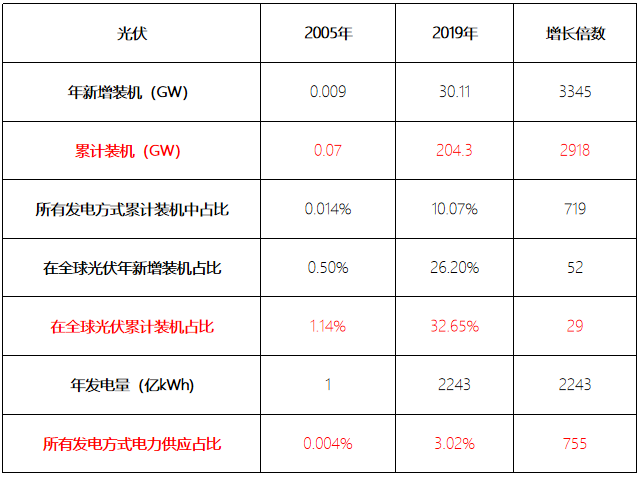

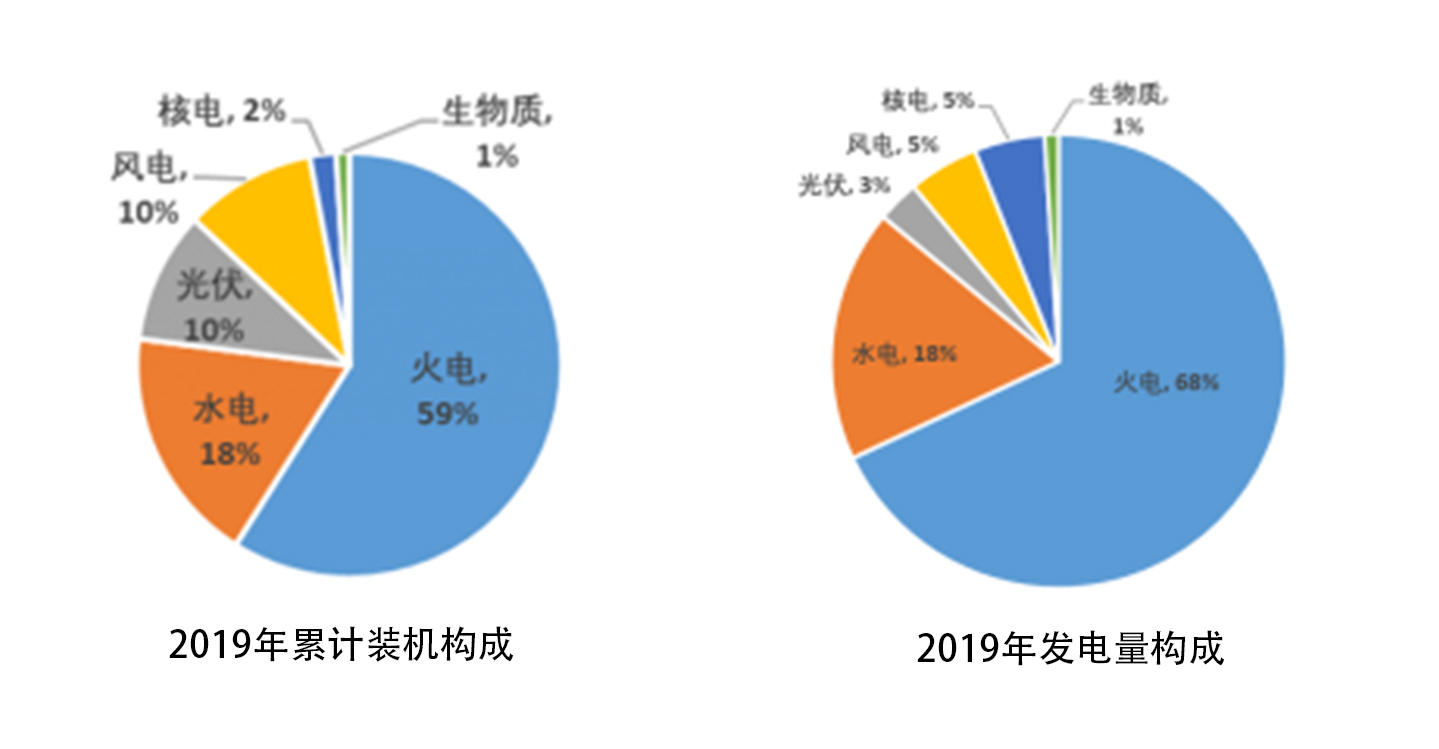

根據國家能源局的統計,2019年中國光伏新增裝機30.11GW,占當年全球光伏新增裝機26%;年發電量2243億(yi) kWh,占所有發電方式供應電力的3%;截止2019年底,累計裝機204.3GW,占全球累計光伏裝機的33%,占所有發電方式累計裝機的10%。2020年,光伏新增裝機48.2GW 創近三年新高。

(來源:中國光伏行業(ye) 協會(hui) )

(來源:中國光伏行業(ye) 協會(hui) )

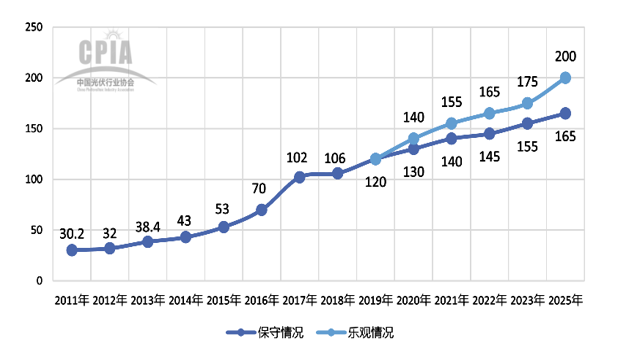

在光伏發電成本持續下降和新興(xing) 市場拉動等有利因素的推動下,全球光伏市場仍將保持增長。短期內(nei) ,我國在未建成競價(jia) 項目、特高壓項目,加上新增競價(jia) 項目、平價(jia) 項目等拉動下,預計國內(nei) 新增光伏市場將恢複性增長。根據CPIA的數據,2025年之前全球保持130-200GW的新增裝機量,我國將保持35-80GW的年新增裝機量。

2011-2019年全球光伏年度新增裝機規模及2020-2025年新增規模預測(GW)( 來源:中國光伏行業(ye) 協會(hui) )

2011-2019年國內(nei) 光伏年度新增裝機規模及2020-2025年新增規模預測(GW)(來源:中國光伏行業(ye) 協會(hui) )

根據國家發改能源所的預測,到2050年光伏將成為(wei) 國內(nei) 第一大電源,總裝機規模達到5000GW,占全國總裝機的59%,全年發電量約為(wei) 6萬(wan) 億(yi) 千瓦時,占當年全社會(hui) 用電量的39%。

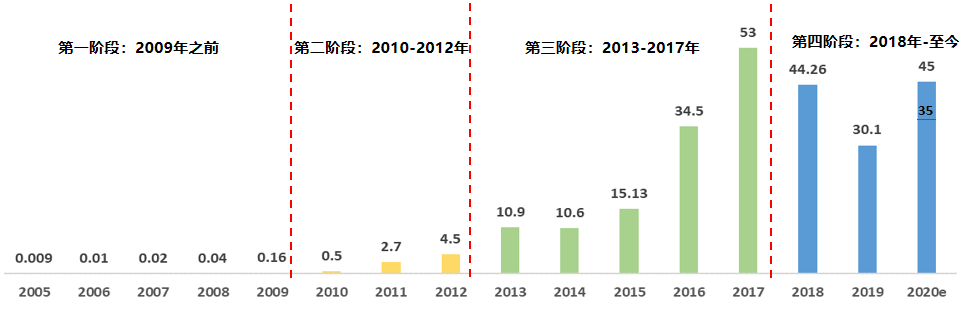

一、我國光伏行業的四大發展階段

光伏發電最先在電價(jia) 較高的歐美國家興(xing) 起並發展,我國的爆發式發展起於(yu) 2010年完善的光伏補貼政策發布之後,目前正從(cong) 標杆電價(jia) 時代向平價(jia) 時代過渡。

我國光伏新增裝機容量(GW)(來源:中國光伏行業(ye) 協會(hui) )

第一階段:2009年之前

中國光伏行業(ye) 主要為(wei) 電池和組件的加工出口,每年自身新增裝機規模小,在全國全部發電源裝機中占比更是小於(yu) 1%。

第二階段:2010-2012年

由於(yu) 金太陽示範工程政策的刺激,國內(nei) 光伏發電行業(ye) 開始步入市場化的進程,提升速度飛快,2012年新增裝機容量就較2010年增加了7倍。

第三階段:2013-2017年

由於(yu) 光伏標杆電價(jia) 補貼政策的支持,國內(nei) 光伏每年新增裝機容量大幅度提升,年均增速超過40%。中國每年光伏新增裝機2013年起連續保持全球第一;光伏累計裝機在全部發電源裝機中占比從(cong) 2013年的1.26%升至2017年的7.33%;光伏發電量在全部發電源中占比從(cong) 2013年的0.16%提升到2017年的1.49%。

第四階段:2018年-至今

2018年531新政(限規模、限指標、降補貼)後,光伏市場新增裝機迅速萎縮,光伏補貼逐漸退出市場,平價(jia) 上網已經成為(wei) 市場趨勢。

二、 光伏產業鏈構成

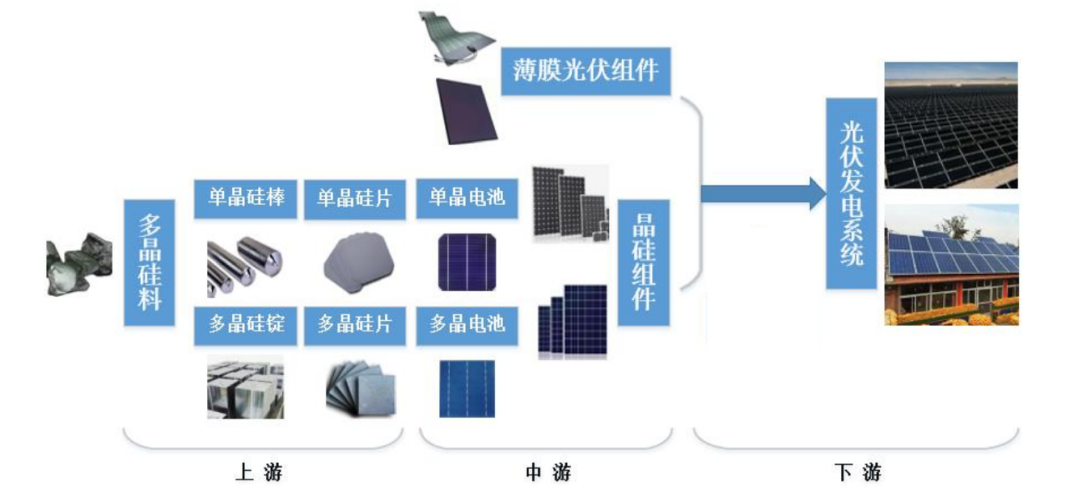

光伏主原料鏈上遊包括原料高純度多晶矽材料的生產(chan) ,單晶矽和多晶矽的製造,矽片的生產(chan) ;中遊包括光伏電池,光伏組件環節;下遊是光伏發電的應用端,包括光伏電站和分布式發電。

光伏主原料鏈 (來源:中國光伏行業(ye) 協會(hui) )

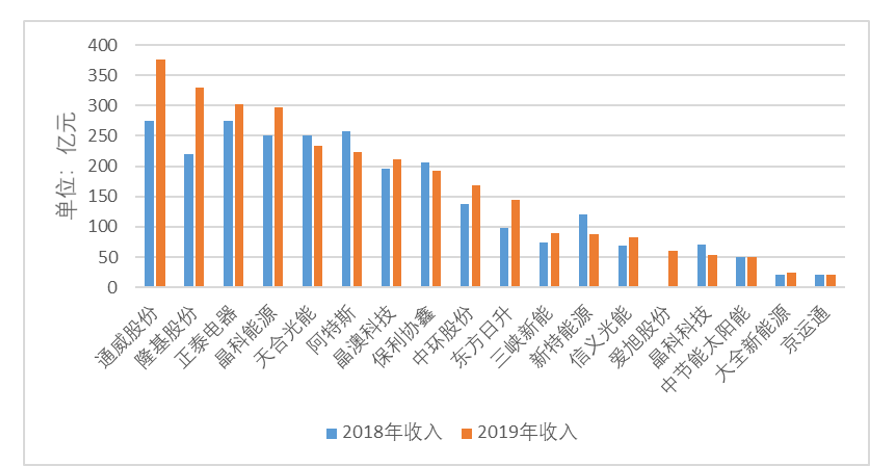

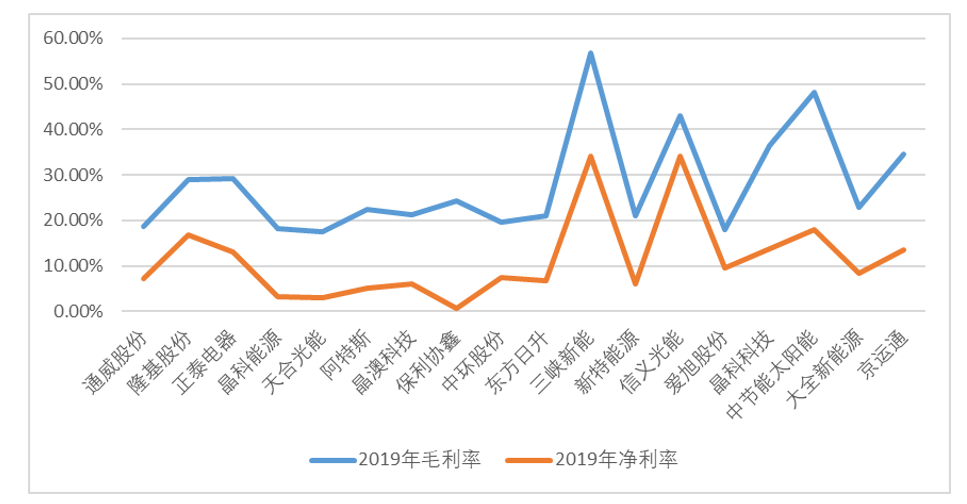

光伏行業(ye) 屬於(yu) 產(chan) 業(ye) 集中度較高的行業(ye) ,主原料鏈中產(chan) 量產(chan) 能位前列的企業(ye) 上市公司較多,且多覆蓋上、中、下遊多個(ge) 環節。

光伏主原料鏈企業(ye) (業(ye) 務鏈條)(來源:中國光伏行業(ye) 協會(hui) )

光伏主原料鏈企業(ye) (2018-2019年收入)(來源:中國光伏行業(ye) 協會(hui) )

光伏主原料鏈企業(ye) (2019年毛利率、淨利率) (來源:中國光伏行業(ye) 協會(hui) )

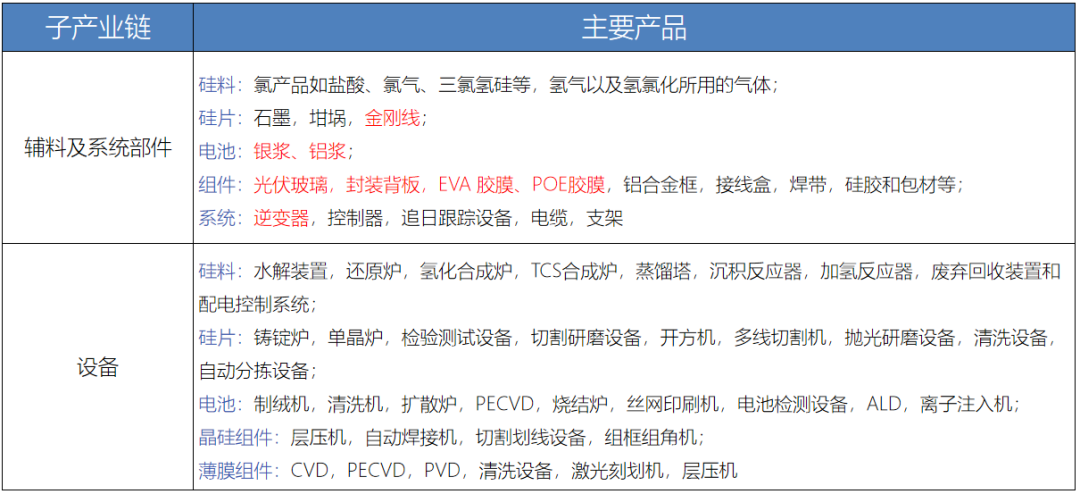

光伏子產(chan) 業(ye) 鏈涉及諸多輔料、係統部件、設備等,其中輔料和係統部件中成本較高的包括金剛線、銀漿、鋁漿、玻璃、背板、膠膜、逆變器等,設備種類繁多且處於(yu) 不斷革新。

光伏子產(chan) 業(ye) 鏈(來源:中國光伏行業(ye) 協會(hui) )

三、 光伏主原料鏈發展情況

上遊-多晶矽料

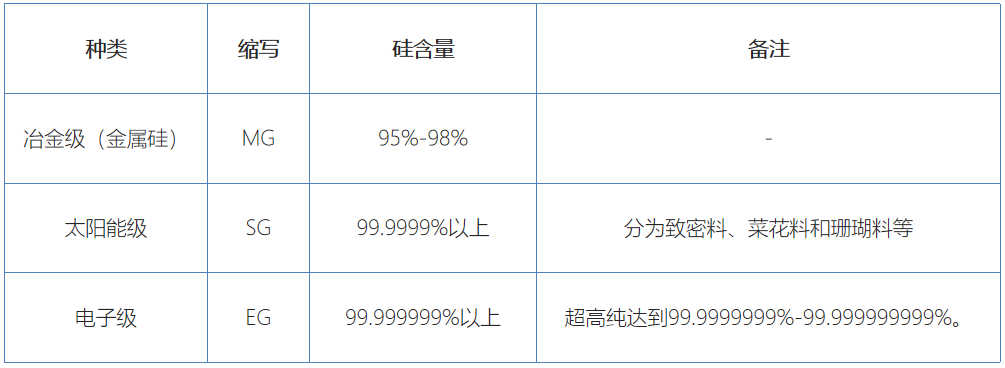

多晶矽分為(wei) 冶金級、太陽能級、電子級。太陽能級原生多晶矽料要求純度在 6 個(ge) “9”以上,電子級要求更高8個(ge) 9以上(超高純9-11個(ge) 9)。依據矽料的結構、表麵致密程度和表麵質量可將太陽能級多晶矽料分為(wei) 致密料、菜花料、珊瑚料和顆粒料等。

多晶矽料按純度分類(來源:中國光伏行業(ye) 協會(hui) )

一般企業(ye) 如果沒有技術積累,很難生產(chan) 出滿足質量要求的多晶矽產(chan) 品。影響矽料生產(chan) 品質的主要因素包括三方麵:一是原料的純度和質量、二是設備潔淨度(比如油汙、粉塵等的摻入會(hui) 影響矽料晶型)、三是工藝方法(反應物的配比、溫度控製等)。

2009-2015年期間多晶矽行業(ye) 競爭(zheng) 以技術為(wei) 主導,而隨著技術進步與(yu) 公開、裝備大型化、單位投資大幅降低,成本因素尤其是能耗成本成為(wei) 當前行業(ye) 的重要影響因素。

目前國內(nei) 領先的多晶矽生產(chan) 企業(ye) ,成本、技術等方麵已達到或接近國際領先水平。

(1)生產(chan) 技術工藝

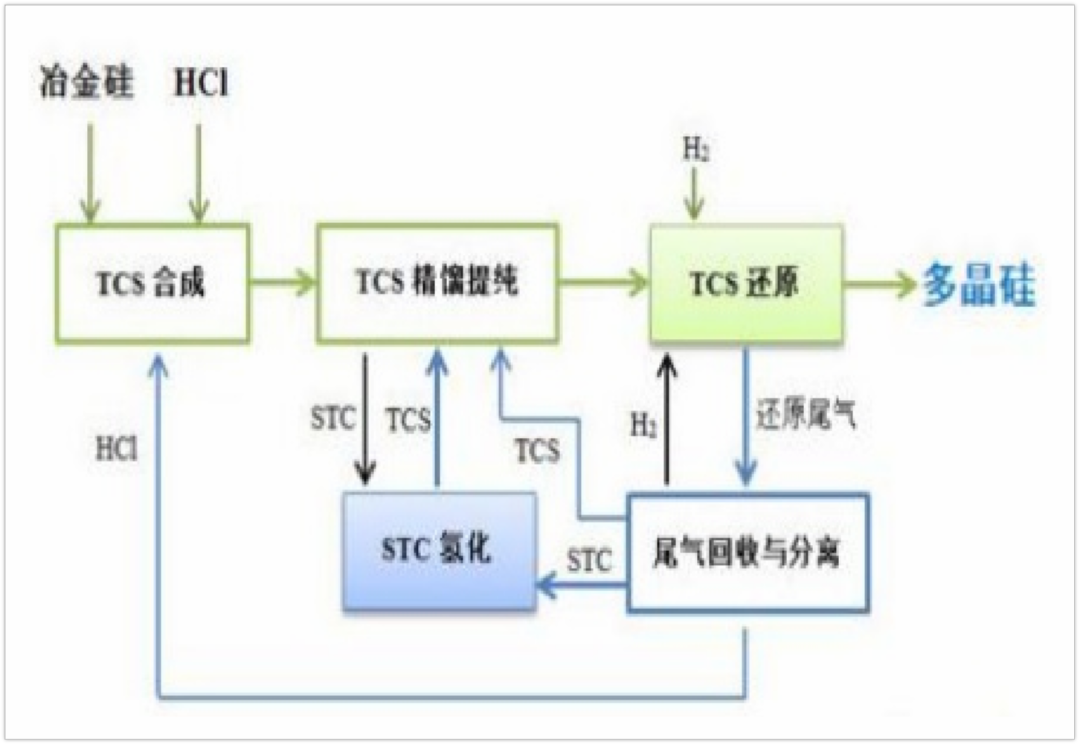

當前多晶矽生產(chan) 的工藝主要有改良西門子法(Siemens)、矽烷流化床法(FBR),產(chan) 品形態分別對應棒狀矽和顆粒矽。

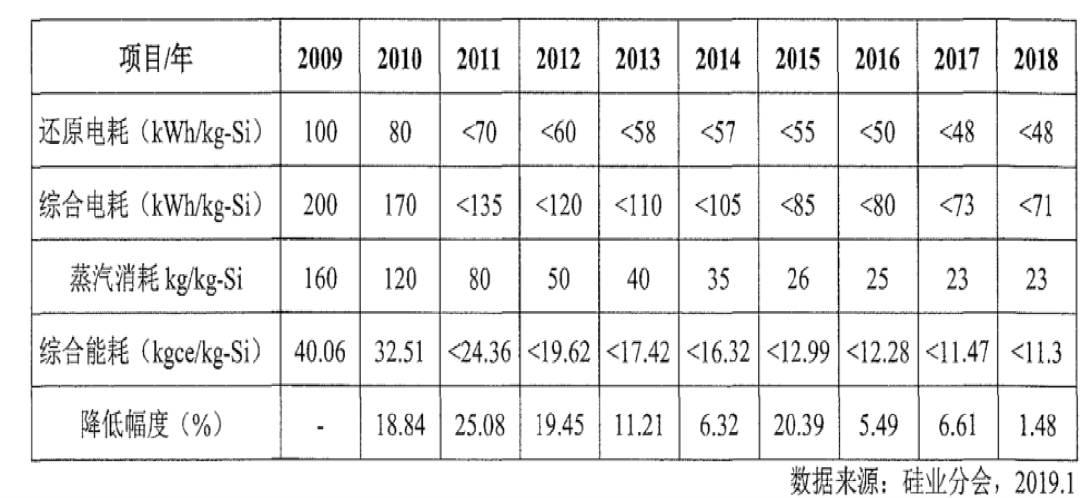

改良西門子法為(wei) 目前的主流方法,2019年在我國占 97%的市場份額。目前改良西門子法多晶矽生產(chan) 的能耗、物耗和成本雖處在下降通道中,但下降幅度變小。根據 ITRPV 的預計,因矽烷流化床法在成本控製上的潛力,未來將逐步取代改良西門子法的份額。

改良西門子法生產(chan) 工藝流程:主要包括三氯氫矽(TCS)合成、三氯氫矽提純、三氯氫矽還原三步(來源:中國光伏行業(ye) 協會(hui) )

某代表企業(ye) 采用改良西門子法的能源消耗情況(來源:中國光伏行業(ye) 協會(hui) )

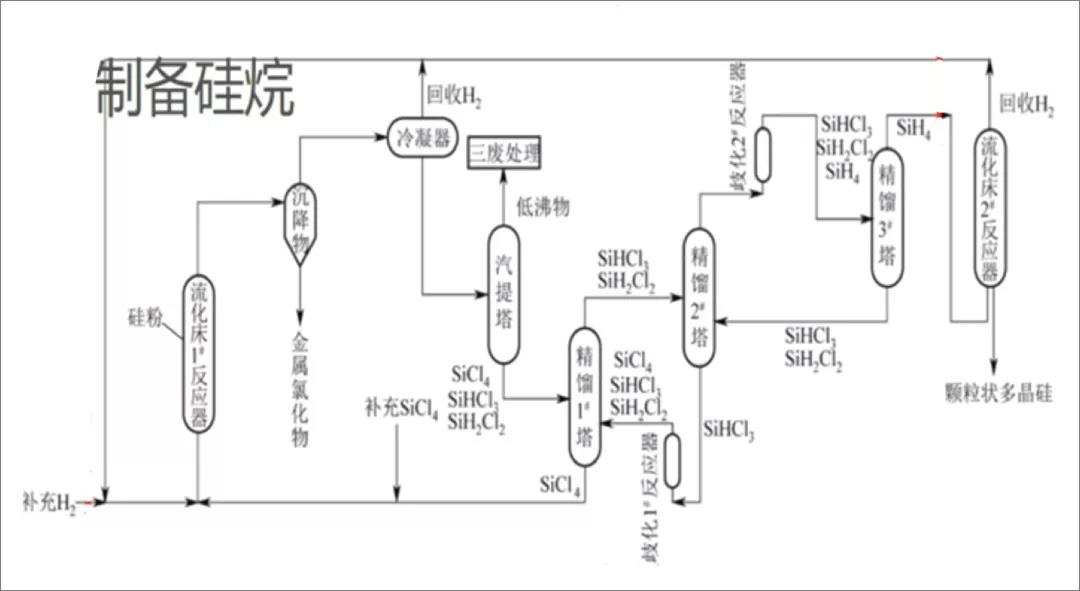

矽烷流化床法在原理上有很大的降低成本的潛力,它的化學反應轉化率比較高,有利於(yu) 減少循環次數;該方法是一個(ge) 連續的生產(chan) 過程,而改良西門子法是一個(ge) 非連續的生產(chan) 過程,前者能夠降低能耗(流化床電耗僅(jin) 為(wei) 西門子法的10%-20%)。

目前矽烷流化床法在生產(chan) 穩定性、一致性、規模化及產(chan) 品質量上尚存在一定問題,目前僅(jin) 有少數企業(ye) 如REC、保利協鑫已建立矽烷流化床法生產(chan) 線實現量產(chan) 。

矽烷流化床法生產(chan) 工藝流程:一是製成三氯氫矽(以四氯化矽、氫氣、冶金矽和氯化氫為(wei) 原料),二是將三氯氫矽製成矽烷,三是將矽烷氣體(ti) 放入流化床反應爐內(nei) 進行分解,得到多晶矽(來源:中國光伏行業(ye) 協會(hui) )

(2)生產(chan) 成本構成

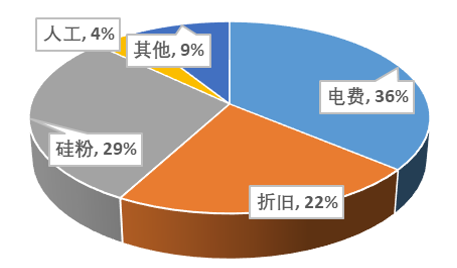

從(cong) 矽料環節成本構成看,電費占比位於(yu) 成本構成中第一位,例如國外產(chan) 能成本高於(yu) 國內(nei) 的核心就在於(yu) 電費。

降低電力成本的方式,包括兩(liang) 類,一是在電價(jia) 較低的地區建廠(新疆、內(nei) 蒙古等),也是過去幾年成本下降的核心路徑,二是通過降低單位產(chan) 出的電耗(還原爐大型化,提升單爐產(chan) 量)。

2019年矽料環節成本結構圖(來源:中國光伏行業(ye) 協會(hui) )

(3)全球及我國產(chan) 能及產(chan) 量

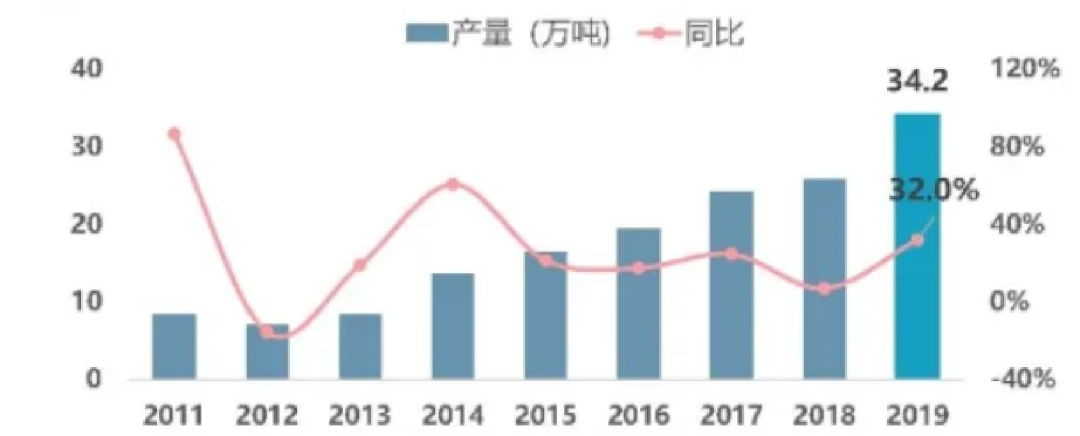

全球和國內(nei) 多晶矽產(chan) 量逐年提升,大型廠商產(chan) 能利用率較高,根據CPIA預測,2020年我國多晶矽產(chan) 量將提升至39萬(wan) 噸。

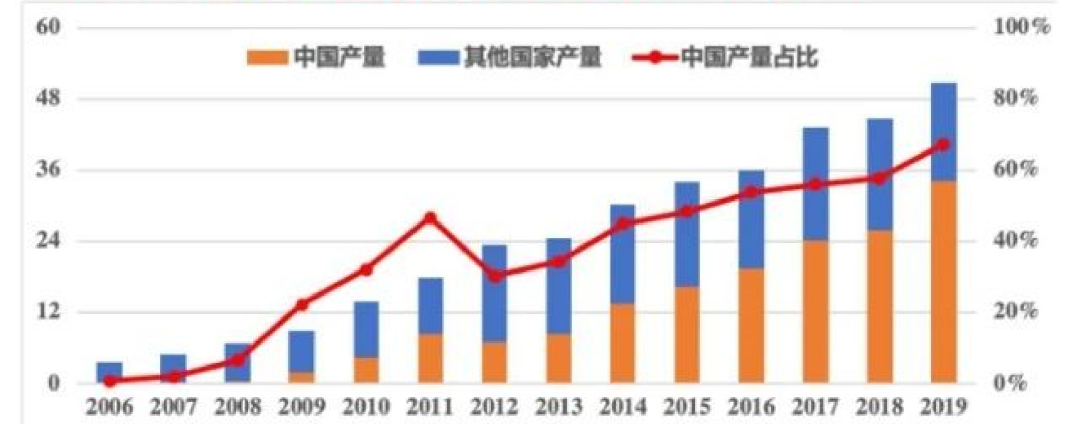

2019年全球多晶矽有效產(chan) 能為(wei) 67.5萬(wan) 噸,同比增長7.5%;全球多晶矽產(chan) 量50.8萬(wan) 噸,同比增長13.9%,我國產(chan) 量占比67%。其中,太陽能級塊狀矽約為(wei) 45.8萬(wan) 噸在多晶矽總產(chan) 量中的占比為(wei) 90.1%。

全球曆年多晶矽產(chan) 量及構成(萬(wan) 噸)(來源:中國光伏行業(ye) 協會(hui) )

我國曆年多晶矽產(chan) 量變化(來源:中國光伏行業(ye) 協會(hui) )

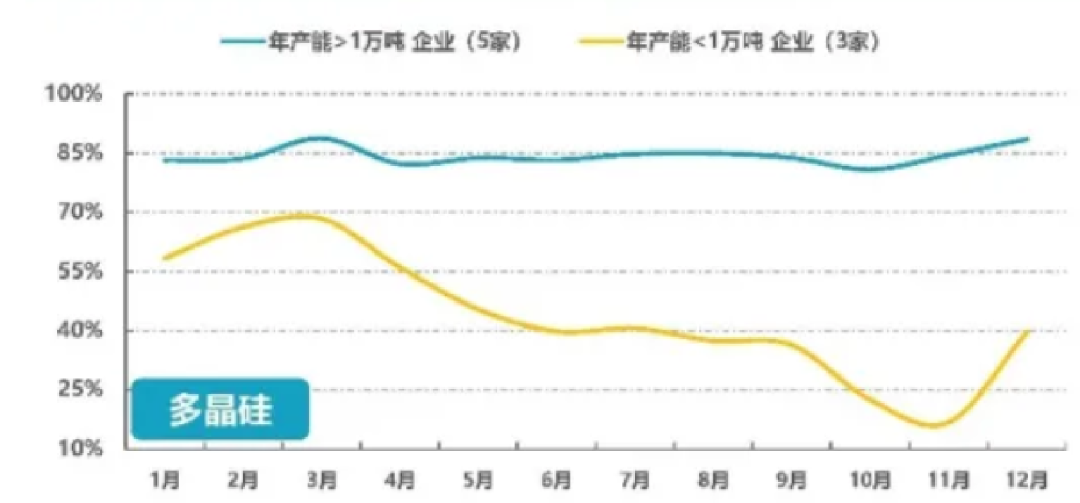

2019年我國多晶矽製造產(chan) 能利用率(來源:中國光伏行業(ye) 協會(hui) )

(4)主要廠商和競爭(zheng) 格局

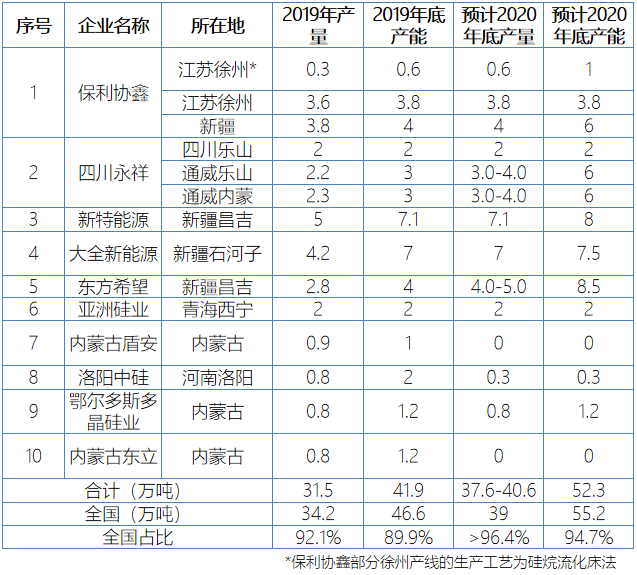

多晶矽產(chan) 業(ye) 的規模相對集中,2019年全球前10家企業(ye) 產(chan) 量累計占比達83.5%,我國有7家企業(ye) 進入前10。國內(nei) 一線大廠積極擴張,海外產(chan) 能和國內(nei) 高成本產(chan) 能陸續退出。

全球前10多晶矽企業(ye) 產(chan) 能及產(chan) 量(按2019年產(chan) 量排名)(來源:中國光伏行業(ye) 協會(hui) )

我國前20多晶矽企業(ye) 產(chan) 能及產(chan) 量(按2019年產(chan) 量排名)(來源:中國光伏行業(ye) 協會(hui) )

到2019年底中國多晶矽產(chan) 能主要集中在新疆、內(nei) 蒙、江蘇、四川等地區,產(chan) 能集中度達到88.7%,隨著國內(nei) 多晶矽骨幹企業(ye) 產(chan) 能逐漸向資源優(you) 勢地區轉移,新疆、內(nei) 蒙、四川地區多晶矽產(chan) 能的規模優(you) 勢將更加凸顯,預期未來三大地區的產(chan) 能超過國內(nei) 多晶矽總產(chan) 能的80%,多晶矽產(chan) 業(ye) 將繼續向資源優(you) 勢地區集中。(未完待續)

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們