本文會(hui) 拿風電和光伏做個(ge) 對比,大致和大家闡述下目前風電產(chan) 業(ye) 所處的狀態以及可潛在的投資機會(hui) 。先講下結論,再依次詳細論證。

1、內(nei) 生質變是爆發主因

光伏行業(ye) 爆發源於(yu) 內(nei) 生質變:單晶替代多晶,Perc、金剛線切割等技術拉開單晶與(yu) 多晶差距,此後行業(ye) 成本降幅快於(yu) 補貼降幅,內(nei) 生的經濟性變化驅動行業(ye) 需求放量。

光伏企業(ye) 在獲取國內(nei) 大量製造經驗後,競爭(zheng) 力快速提升並領導全球市場,擴大製造經驗獲取範圍, 帶動成本進一步下降,形成良性循環。

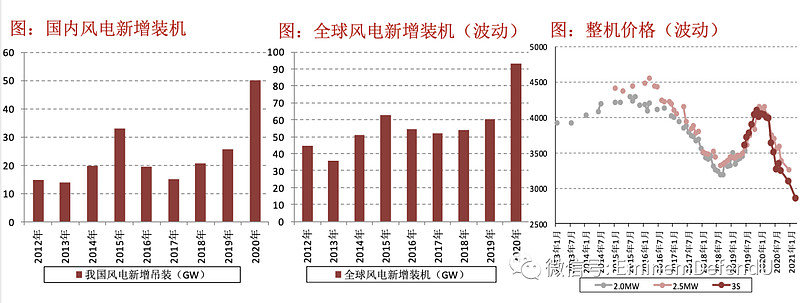

風電此前內(nei) 生變化不夠強烈:風電(機械屬性)與(yu) 光伏(半導體(ti) 屬性)降本速度有本質區別,降本較慢導致需求增長不強烈。此外, 部分環節無法出口,也無法在全球獲取製造經驗因此不能形成良性循環(降本->放量->降本)。十三五期間,風電幾乎是一個(ge) 沒有增長的行業(ye) 。

2、像爆發前夕的光伏一樣,風電正在質變過程中

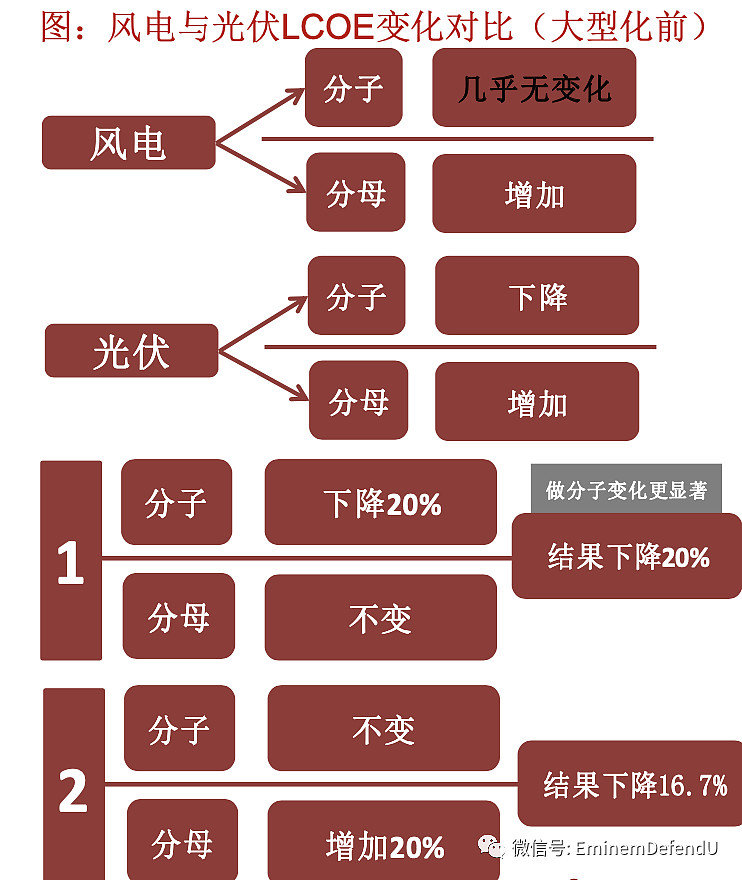

光伏同時做分子與(yu) 分母:光伏需求爆發前夕,降本提效源於(yu) 分子端、分母端同時劇烈變化:分子端:組件價(jia) 格下降;分母端:轉化效率快速攀升,利用小時數增加,帶動發電量提升。

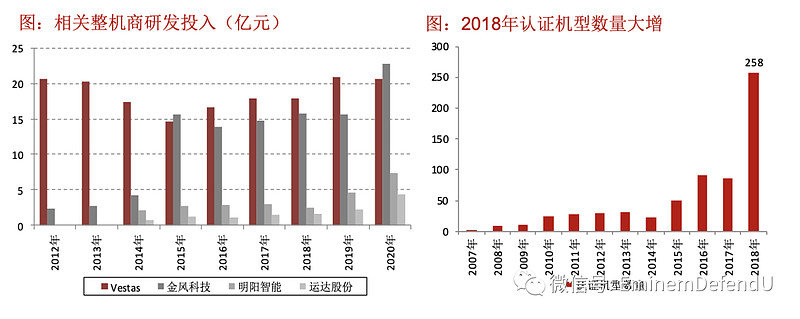

風電此前隻做分母,正在做分子,驅動力是單機功率大型化:2014年起,整機企業(ye) 加大研發投入,

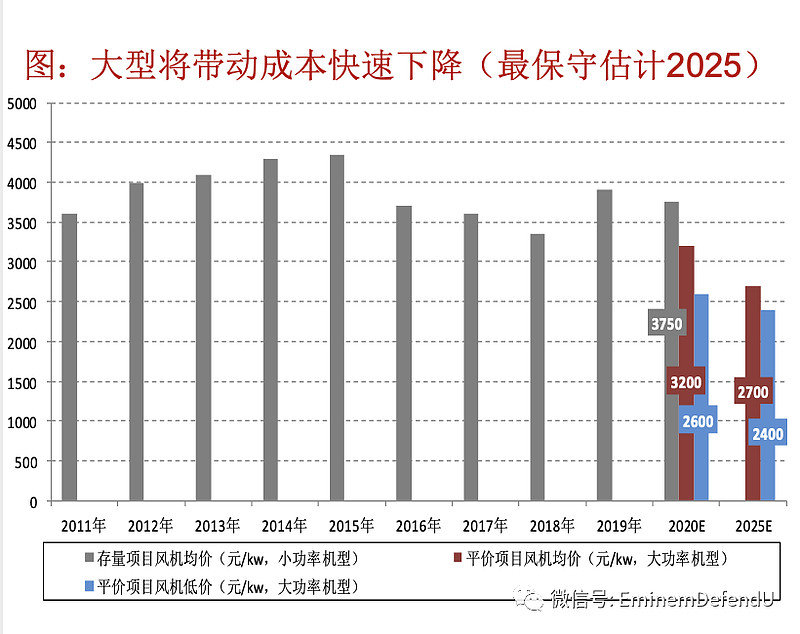

2018年初見成果,2021年大功率風機將廣泛應用於(yu) 平價(jia) 項目。一方麵,大功率風機將攤薄除整機外的成本;另一方麵,其自身的單位千瓦成本也會(hui) 下降。最保守預計十四五末期風電整機成本有望降至1800元以下,EPC價(jia) 格降至5000元以下,風電正在積累質變能量,即將進入降本-放量-降本的良性循環。

3、降本對需求的影響已經非常清晰的體(ti) 現於(yu) 招標量

降本對需求的影響已經很清晰的體(ti) 現於(yu) 招標量,2020Q4、2021Q1招標17,16GW,超同期搶裝(體(ti) 現在2019年)。行業(ye) 內(nei) 生質變是爆發主因,在碳中和等政策的催化下,風電行業(ye) 將更加快的積累學習(xi) 經驗,加快降本提效進程。

光伏行業(ye) 幾年的爆發源於(yu) 內(nei) 生質變。

1.高效替代,單晶替代多晶;

2.Perc、金剛線切割等技術拉開單晶與(yu) 多晶差距;成本降幅快於(yu) 補貼降幅,內(nei) 生的經濟性變化驅動行業(ye) 需求放量(2017年尤為(wei) 顯著);

3.國內(nei) 積累的學習(xi) 經驗快速提升相關(guan) 企業(ye) 競爭(zheng) 力;領導全球市場,擴大製造經驗獲取範圍,帶動成本進一步下降,形成良性循環。

風電內(nei) 生此前變化不夠強烈

1.風電(機械屬性)與(yu) 光伏(半導體(ti) 屬性)降本速度有本質區別;

2.此前降本較慢導致需求增長不強烈;

3.部分環節無法出口,不能在全球獲取製造經驗;

4.無法形成良性循環(降本->放量->降本)。

風電:開始在分子端發力——單機功率大型化

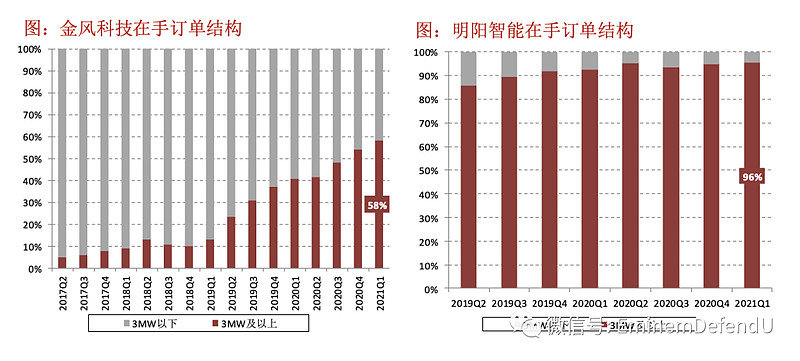

1.風機大型化趨勢很明顯,行業(ye) 裝機已有反應;

2.頭部企業(ye) ,如金風、明陽的訂單結構變化更為(wei) 前瞻,大型化勢不可擋。

3.攤薄除風機外的成本,如塔筒設備與(yu) 吊裝;

4.單機功率由2MW升為(wei) 4MW,單位千瓦可節省吊裝與(yu) 塔架成本約500元;

5.此外,降低其他非整機單位千瓦成本也會(hui) 降低。

風電:開始在分子端發力——單機功率大型化

1.大兆瓦機組單位千瓦成本更低,通過產(chan) 業(ye) 鏈協作、減少設計冗餘(yu) 等方式降本;

2.2020H1金風1.5MW單位千瓦成本2196元,保守預計大兆瓦機組單位千瓦成本將降至1800元以下,未來2年內(nei) 。

風電:分母端也在繼續發力

1.風機利用小時數整體(ti) 自然提高,30-50小時/年,係技術進步;

2.單機功率大型化後,利用小時數會(hui) 更高;

3.國內(nei) 利用小時提升,這一指標前偏,更多受之前“低利用小時數”機組的影響。

4.此外,個(ge) 別年份利用小時數受來風影響。

內(nei) 生質變推動成本下降,風電將進入良性循環

1.最保守預計十四五末期風電整機成本有望降至1800元以下,EPC價(jia) 格5000元以下;

2.風電正在積累質變能量,即將進入“降本-放量-降本”的良性循環。

3.單機功率大型化會(hui) 提升行業(ye) 各環節門檻,帶動產(chan) 業(ye) 鏈各環節加速集中

4.整機:變化很顯著,行業(ye) 向好之時,整機商數量減少;

5.零部件:大型化對各個(ge) 環節提出更高要求,行業(ye) 集中度會(hui) 提升;

塔筒集中度可能會(hui) 提升的更快,此外,其麵對的市場也會(hui) 更大:1GW海風對基礎支撐結構的需求相當於(yu) 4-5GW陸風。

重點關(guan) 注:金雷股份,金風科技,明陽智能,泰勝風能,節能風電,天順風能。

金雷股份:做的風機主軸;後麵五個(ge) 主要業(ye) 務是風機/風機零部件,風電服務。

風電這個(ge) 板塊之前很長一段時間被冷落,但我認為(wei) 目前值得重視。風電肯定達不到光伏那樣的普及率,成長性比不上光伏產(chan) 業(ye) ,但在目前在大能源政策推動下,在這個(ge) 時間點上,值得重視。

把茅台推到2600的,和把茅台砸到1600的人是同一幫公募,手裏雖然握著幾萬(wan) 億(yi) ,但是公募基金的跟風和抱團有時候難以言喻。茅台大概率會(hui) 在1400-1500這個(ge) 位置企穩。目前行情非常割裂,非常不好做。鋰電,光伏,芯片依舊是主線,依舊需要關(guan) 注。但高估值板塊和個(ge) 股風險很大,你可能一天很容易20cm, 也可能吃了大麵。有時候賺錢是憑運氣還是實力,這個(ge) 其實自己心裏最清楚。靠運氣賺的錢其實長久不了,因為(wei) 市場節奏不一定每次都能踩中,還是需要兼顧風險,多多複盤和反思。

下半年我看好,鋰芯光,稀土,有色,化工,少部分醫藥。

再提一句周期性行業(ye) ,中遠海控可能還會(hui) 調整,不是因為(wei) 運價(jia) 沒漲,而且外需在下滑。但英科醫療等手套周期股,我反倒認為(wei) 三四季度有機會(hui) 。疫情我認為(wei) 沒個(ge) 2-3年,短期不太可能開放國門。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們