近年來激光設備的下遊需求爆發性增長,橫跨消費電子、新能源汽車以及工業(ye) 機器人等諸多風口,展現出在國內(nei) 乃至全球的各行業(ye) 多領域全麵滲透的麵貌。

大族激光發布的2017年度業(ye) 績快報顯示,公司實現營業(ye) 總收入115.6億(yi) 元,營業(ye) 利潤18億(yi) 元,利潤總額18億(yi) 元,歸屬於(yu) 上市公司股東(dong) 的淨利潤16.8億(yi) 元,分別較上年度增長66.12%、160.92%、108.11%和122.08%。

對此,大族激光解釋稱,主要原因為(wei) 消費類電子、新能源、大功率及PCB設備需求旺盛,公司產(chan) 品訂單較上年度大幅增長。

東(dong) 財choice顯示,從(cong) 2017年1月中旬開始,大族激光的股價(jia) 在短短一年時間內(nei) 從(cong) 22元/股附近攀升至如今的53元/股左右,翻了一倍還多,最高曾達60元/股。

截至2018年1月25日,大族激光收於(yu) 54.42元/股,市值581億(yi) 元,市盈率為(wei) 34.67倍。

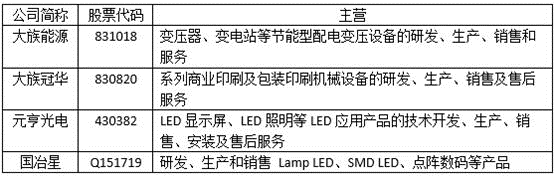

值得注意的是,早在2014年,大族激光便將三家控股、參股子公司(大族能源、大族冠華以及元亨光電)推上了新三板,目前第四家控股子公司國冶星正在申報掛牌。

雖然大族激光在A股市場上呼風喚雨、備受投資者關(guan) 注,但是其在新三板上的子公司卻顯示出“冰火兩(liang) 重天”的境況。

1、大族能源、元亨光電

四家子公司中,大族能源和元亨光電屬於(yu) 活得比較滋潤的那種。

相關(guan) 財報顯示,2015年、2016年,大族能源的淨利潤分別增長1874.41%、174.21%,元亨光電的淨利潤分別增長14.61%、26.16%。

在掛牌期間,大族能源以每股3.40元的價(jia) 格增發1560萬(wan) 股,募集資金5304萬(wan) 元。無獨有偶,在2017年,元亨光電以4.0元/股的價(jia) 格增發261萬(wan) 股,融資1044萬(wan) 元。

從(cong) 業(ye) 務上看,大族能源、元亨光電和母公司大族激光的聯係並不密切。大族能源主要從(cong) 事電力變壓器、激光電源及開關(guan) 電源等電氣設備的生產(chan) 和銷售,元亨光電主要產(chan) 品為(wei) LED 顯示屏、LED 交通誘導屏和LED 照明燈具。兩(liang) 者和高新產(chan) 業(ye) 不沾邊不說,和激光設備也基本沒有交集。

從(cong) 關(guan) 聯交易上看,大族能源和大族激光在商品采購或是銷售商品上的交易金額並不高,關(guan) 聯交易主要集中在資金拆借和擔保貸款上。

元亨光電和大族激光的關(guan) 聯交易僅(jin) 限於(yu) 租賃廠房及宿舍。

因此,大族激光投資大族能源和元亨光電,更可能是出於(yu) 財務上而非公司主營業(ye) 務發展上的考慮。

截至2017年中報,大族能源的前十大股東(dong) 如下:

其中,大族控股集團持有35.32%的股份,大族激光持有23.42%的股份,大族數控科技持有11.84%的股份。這些公司的實控人皆為(wei) 大族激光董事長兼總經理高雲(yun) 峰。

在元亨光電的股權結構中,大族激光位列第二大股東(dong) ,持有股份占比為(wei) 16.18%。

2、大族冠華、國冶星

相比大族能源和元亨光電,大族冠華和國冶星的日子就不是那麽(me) 順暢了。

國冶星2015年開始申報掛牌,但至今仍處於(yu) 進行時。

和元亨光電類似,國冶星的主營產(chan) 品是LED數碼彩屏、LED數碼管、貼片LED燈珠等產(chan) 品。

公開轉讓書(shu) 顯示,大族激光直接持有國冶星75%的股份,通過大族創業(ye) 投資有限公司間接持有國冶星24.75%的股份,總計99.75%。

2013、2014年,國冶星分別錄得營業(ye) 收入1.36億(yi) 元、1.58億(yi) 元,淨利潤542.38萬(wan) 元、1357.56萬(wan) 元。

大族冠華麵臨(lin) 的形式更加嚴(yan) 峻。受累於(yu) 印刷機行業(ye) 的不景氣,從(cong) 2012年開始,主營印刷機設備生產(chan) 的大族冠華業(ye) 績出現持續虧(kui) 損。2012年和2013年,大族冠華營業(ye) 收入為(wei) 2.58億(yi) 元和2.69億(yi) 元,淨虧(kui) 損為(wei) 0.12億(yi) 元和0.21億(yi) 元。

2014年掛牌新三板並沒有能扭轉大族冠華的虧(kui) 損局麵。2014-2016年間,大族冠華營業(ye) 收入分別為(wei) 2.12億(yi) 元、1.58億(yi) 元以及1.12億(yi) 元,淨虧(kui) 損分別為(wei) 0.60億(yi) 元、0.65億(yi) 元以及1.04億(yi) 元。

2012-2016年間,大族冠華總計虧(kui) 損2.62億(yi) 元。虧(kui) 損如此嚴(yan) 重,公司也未能在新三板上實施定增,也沒有成交,幹脆在2016年6月22日中止掛牌。

高額的虧(kui) 損使得大族激光也撐不住了。2017年7月4日,大族激光公告稱,同意將持有的大族冠華70.81%的股權,轉讓給大族冠華總經理、前大族激光董事劉學智。

除了並表帶來的影響,大族激光還因為(wei) 貸款責任擔保受大族冠華拖累。據多家媒體(ti) 報道,大族激光認為(wei) 大族冠華不能按期償(chang) 還由上市公司承擔連帶責任的8700萬(wan) 元銀行貸款,公司將提前確認預計擔保損失7830萬(wan) 元。

在接受證券日報采訪時,大族激光董秘直言“算是投資失敗”,但是語氣平靜。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們