然而,如今不少激光企業(ye) 已逐漸把目標投在了A股資本市場。

據不完全統計,目前在IPO正常排隊中的激光類企業(ye) 至少有6家,除此之外,目前還有2家激光企業(ye) 已接受IPO輔導,處於(yu) IPO備案登記階段。另一邊,也有2家已明確表態有IPO意向。

正常排隊中的,除京華激光處於(yu) IPO已反饋狀態,其餘(yu) 5家帝爾激光、奇致激光、創鑫激光、武漢銳科、傑普特光電均處於(yu) IPO已受理狀態;從(cong) 擬上市板塊來看,除京華激光擬上交所主板上市,其他5家均擬深交所創業(ye) 板上市。

具體(ti) 情況如下:

(來源:公開資料,由前瞻君整理)

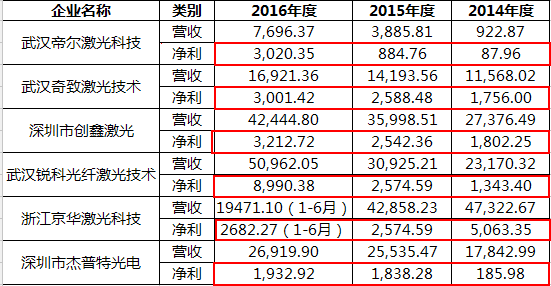

另外,前瞻君還進一步整理正常IPO排隊6家激光類企業(ye) ,報告期內(nei) 主要營收和淨利,從(cong) 下麵6家正常排隊激光類企業(ye) ,2014-2016年的營收淨利看出,這3年激光類企業(ye) 的業(ye) 績還是增長很迅速。

正常IPO排隊6家激光類企業(ye) ,報告期內(nei) 主要營收和淨利如下:

(單位:萬(wan) 元)

(來源:前瞻君整理)

此外,新三板企業(ye) 天弘激光在重組失敗後卻急於(yu) IPO。2017年5月26日,停牌近兩(liang) 年的新三板企業(ye) 天弘激光(430549.OC),突然公布簽署IPO財務顧問框架協議的公告,首次對外公布上市打算。而就在兩(liang) 天前,天弘激光公告稱,終止2.3億(yi) 元收購武漢逸飛激光有限公司,並決(jue) 定於(yu) 5月31日複牌。天弘激光2014年、2015年和2016年的營業(ye) 收入分別為(wei) 1.46億(yi) 元、1.68億(yi) 元和1.94億(yi) 元,淨利潤分別為(wei) 1414.26萬(wan) 元、1907.34萬(wan) 元和2277.7萬(wan) 元。

另一邊,據湖北日報透露,奔騰激光公司已於(yu) 6月啟動了IPO戰略計劃,下半年將全麵實施股份製改造,進入上市輔導階段。奔騰激光是一家中外合資公司,從(cong) 武漢搬遷至溫州4年多來,奔騰激光銷售額實現翻番。其中,2016年銷售額增長53%,是全行業(ye) 增長率最快的公司。今年上半年奔騰激光(溫州)公司銷售額增長105%,預計全年銷售額將達10億(yi) 元。

1帝爾激光IPO:報告內(nei) 淨利增長33倍、部分廠房被查封

武漢帝爾激光科技股份有限公司(以下簡稱“帝爾激光”)目前處於(yu) IPO已受理狀態,擬創業(ye) 板公開發行不超過1,272萬(wan) 股,發行後總股本不超過50,865,500股,本次IPO保薦機構為(wei) 長江證券。

本次計劃募集資金2.88億(yi) 元,用於(yu) 帝爾激光生產(chan) 基地和帝爾激光研發基地項目。

帝爾激光主營業(ye) 務為(wei) 精密激光加工解決(jue) 方案的設計及其配套設備的研發、生產(chan) 和銷售。公司目前的主要產(chan) 品包括高效太陽能PERC激光消融設備、MWT激光打孔設備、全自動高速激光裂片機、高效太陽能激光摻雜設備、激光LID/R設備等。

(來源:帝爾激光招股書(shu) )

2014-2016年,帝爾激光實現營業(ye) 收入922.87萬(wan) 元、3885.81萬(wan) 元和7696.37萬(wan) 元,同期淨利分別為(wei) 87.96萬(wan) 元、884.76萬(wan) 元和3020.35萬(wan) 元。2015年淨利潤增長9倍,2016年淨利潤增長2.4倍。報告期內(nei) 淨利潤增長33.34倍。

客戶集中度高

報告期內(nei) ,受公司產(chan) 能所限,帝爾激光前五名客戶占公司營業(ye) 收入的比重為(wei) 93.52%、70.91%和79.00%,且主要集中在太陽能電池生產(chan) 行業(ye) 。

存貨餘(yu) 額占比較高且不斷增加

2014-2016年末,帝爾激光的存貨餘(yu) 額分別為(wei) 1560.11萬(wan) 元、2966.28萬(wan) 元、 5936.84萬(wan) 元,占同期總資產(chan) 比例為(wei) 36.40%、33.43%、36.17%。對此帝爾激光表示,產(chan) 品送達客戶指定地點後需要進行安裝和調試,並經客戶驗收後公司方可確認收入,因而存在餘(yu) 額較大的發出商品,另外,激光加工設備的主要配件激光器及光學元件的生產(chan) 和采購周期較長,公司保持了一定的原材料庫存。

部分廠房被查封

根據湖北省武漢市中級人民法院做出的《民事裁定書(shu) 》[(2016)鄂民初4623-1號],武漢東(dong) 湖新技術開發區發展總公司訴迪源光電股份有限公司合同糾紛一案(以下簡稱“合同糾紛案”),申請人武漢東(dong) 湖新技術開發區發展總公司向法院申請財產(chan) 保全,案外人武漢高科國有控股集團有限公司自願以其所有的廠房及土地使用權為(wei) 上述財產(chan) 保全申請提供擔保(房屋所有權證號為(wei) 武房權證湖字第201006349號;土地使用權證號為(wei) 武新國用(2007)第146號),湖北省武漢市中級人民法院裁定查封上述房產(chan) 及土地使用權,並凍結被申請人迪源光電股份有限公司相關(guan) 財產(chan) 。

帝爾激光目前向武漢高科國有控股集團有限公司租用的部分廠房屬於(yu) 上述查封範圍內(nei) 。

帝爾激光的控股股東(dong) 及實際控製人為(wei) 李誌剛,本次發行前直接和間接持有公司60.69%的股權。

2奇致激光IPO:產(chan) 品質量不合格被罰,新三板期間關(guan) 聯關(guan) 係披露不完整被警示

武漢奇致激光技術股份有限公司(以下簡稱“奇致激光”)目前處於(yu) IPO已受理狀態,擬創業(ye) 板公開發行不超過2000萬(wan) 股,發行後總股本不超過8000萬(wan) 股,此次IPO的保薦機構為(wei) 長江證券。

本次IPO計劃募集資金2.87億(yi) 元,用於(yu) 奇致激光生產(chan) 基地建設項目(一期)、研發中心升級建設、營銷服務網絡和信息化係統升級建設。

奇致激光主要從(cong) 事激光和其他光電類醫療及美容設備研發、生產(chan) 、銷售和代理,向用戶提供多種激光和其他光電類醫療及美容解決(jue) 方案,主要產(chan) 品包括麵向美容和泌尿外科等領域的激光和其他光電類醫療及美容設備。

報告期資產(chan) 負債(zhai) 表主要數據如下:

(來源:奇致激光招股書(shu) )

2014-2016年,奇致激光分別實現營收1.16億(yi) 元、1.42億(yi) 元、1.69億(yi) 元,同期淨利潤分別為(wei) 1756.00萬(wan) 元、2588.48萬(wan) 元、3001.42萬(wan) 元。

不能取得代理權或者代理權喪(sang) 失的風險

奇致激光產(chan) 品主要為(wei) 美容設備和泌尿設備,存在自產(chan) 產(chan) 品和代理產(chan) 品兩(liang) 種情況。2014年度、2015 年度和 2016 年度,美容和泌尿設備中代理產(chan) 品收入分別為(wei) 6,229.48 萬(wan) 元、6,681.01 萬(wan) 元和 6,688.31 萬(wan) 元,占美容和泌尿設備收入的比例分別為(wei) 66.09%、55.90%和 46.96%。雖然公司代理產(chan) 品銷售占比逐年下降,自產(chan) 產(chan) 品銷售占比逐年上升。但代理產(chan) 品銷售仍是公司的重要業(ye) 務,對公司收入和利潤具有一定影響。若公司未來由於(yu) 市場競爭(zheng) 或者渠道限製等因素,不能取得新產(chan) 品代理權或者喪(sang) 失現有產(chan) 品代理權,將會(hui) 導致公司不能銷售該類代理產(chan) 品,從(cong) 而對公司經營業(ye) 績產(chan) 生不利影響。

應收賬款回款風險

奇致激光應收賬款賬麵餘(yu) 額在 2014 年、2015 年和 2016 年末,分別為(wei) 2,112.89萬(wan) 元、2,388.31 萬(wan) 元和 3,364.70 萬(wan) 元,占營業(ye) 收入的比例分別為(wei) 18.26%、16.83%和 19.88%。

奇致激光表示,公司的主要客戶為(wei) 各級公立醫院、民營醫療機構、醫療器械經銷企業(ye) 及美容機構,若醫療美容服務市場出現市場變化或公司客戶出現經營惡化導致應收賬款回收存在困難,奇致激光將麵臨(lin) 一定的壞賬損失風險。

生產(chan) 不符合標準規定醫療器械處罰

發行人報告期內(nei) 存在受到武漢市食藥監局行政處罰的情形,具體(ti) 情況如下:

發行人因生產(chan) 不符合標準規定醫療器械的行為(wei) ,被武漢市食藥監局於(yu) 2014年3月 24 日作出的(武)食藥行罰[2014]3-1003 號《行政處罰決(jue) 定書(shu) 》作出警告、責令停止生產(chan) (不合格的醫療器械)並處罰款 10,000 元。

發行人於(yu) 2014 年 4 月 4 日繳納了上述罰款。2015 年 6 月 2 日,武漢市食藥監局稽查處出具《證明》,確認發行人上述行為(wei) 不屬於(yu) 重大違法違規行為(wei) 。

關(guan) 聯交易信息披露違規

值得一提的是,奇致激光2015年7月24日,在新三板掛牌,在此期間由於(yu) 關(guan) 聯交易信息披露不完整,被湖北證監局出具警示函的監管措施。

3創鑫激光IPO:稅收補貼金額大

深圳市創鑫激光股份有限公司(以下簡稱“創鑫激光”),目前IPO處於(yu) 已受理階段,擬深交所創業(ye) 板公開發行不超過2300萬(wan) 股,發行後總股本不超過 9,032.01 萬(wan) 股,本次IPO的保薦機構為(wei) 江海證券。

計劃募資2.11億(yi) 元,用於(yu) 光纖激光器及核心器件建設、激光器研發中心建設、企業(ye) 管理信息化建設三個(ge) 項目。

創鑫激光專(zhuan) 業(ye) 從(cong) 事工業(ye) 激光器的研發、生產(chan) 和銷售,主要產(chan) 品包括脈衝(chong) 光纖激光器、連續光纖激光器和直接半導體(ti) 激光器,同時配套生產(chan) 泵浦源、合束器、光纖光柵、隔離器、激光輸出頭 QBH、剝模器、準直器等核心器件,產(chan) 品廣泛應用於(yu) 打標/雕刻、切割/鑽孔、熔覆/焊接、表麵處理、快速成形及增材製造等加工工藝。

(來源:創鑫激光招股書(shu) )

2014-2016年,創鑫激光分別實現營收2.74億(yi) 元、3.60億(yi) 元、4.24億(yi) 元,同期淨利潤分別為(wei) 1802.25萬(wan) 元、2542.36萬(wan) 元、3212.72萬(wan) 元。

應收賬款增長風險

報告期各期末,創鑫激光應收賬款淨額分別為(wei) 3,367.77 萬(wan) 元、7,683.84 萬(wan) 元和

11,173.81 萬(wan) 元,占同期末流動資產(chan) 的比例分別為(wei) 20.34%、29.11%和 31.45%。

報告期內(nei) ,創鑫激光注重應收賬款的管理和回收,但隨著公司經營規模的擴大,特別是公司新產(chan) 品投入市場,公司對客戶的應收賬款有可能繼續增加。應收賬款金額較大會(hui) 影響資金周轉速度和經營活動的現金流量,若出現回款不順利或欠款方財務狀況惡化的情況,則會(hui) 使公司麵臨(lin) 一定的壞賬風險,進而影響公司經營業(ye) 績。

存貨跌價(jia) 或滯銷風險

報告期各期末,創鑫激光存貨賬麵價(jia) 值分別為(wei) 10,130.39 萬(wan) 元、14,184.77 萬(wan) 元和

18,282.30 萬(wan) 元,占同期末流動資產(chan) 的比例分別為(wei) 61.19%、53.74%和 51.46%。報告期內(nei) ,創鑫激光生產(chan) 管理主要采取備貨型生產(chan) 模式,且核心器件自產(chan) 比例越來越高,該部分器件的原材料及在產(chan) 品隨公司產(chan) 銷量的增加而增加。創鑫激光部分原材料需進口,采購周期較長,因此會(hui) 儲(chu) 備數月原材料庫存以備生產(chan) 所需。公司期末存貨金額較大與(yu) 公司的生產(chan) 經營模式相吻合。公司已依據審慎原則,對可能發生跌價(jia) 損失的存貨足額計提了存貨跌價(jia) 準備。

稅收優(you) 惠政策變化風險和政府補助的相關(guan) 風險

創鑫激光於(yu) 2012年和2015年分別通過深圳市高新技術企業(ye) 認定和複審重新認定,享受國家高新技術15%的企業(ye) 所得稅稅率優(you) 惠政策。同時,創鑫激光還適用嵌入式軟件產(chan) 品增值稅即征即退稅收優(you) 惠。2014-2016年,公司享受的稅收優(you) 惠金額分別為(wei) 541.35萬(wan) 元、988.33萬(wan) 元、1072.05萬(wan) 元,占同期利潤總額的比例分別為(wei) 24.31%、32.59%、28.57%。

2014 年、2015 年和 2016 年,公司依法獲得並計入當期損益的政府補助金額分別為(wei) 674.68 萬(wan) 元、930.70 萬(wan) 元和 935.86 萬(wan) 元,分別占當期利潤總額的 30.30%、30.69%和 24.94%。雖然占比呈下降趨勢,但占利潤總額的比例較高,。若未來政府補助的相關(guan) 政策發生變化,公司收到政府補助金額有所下降,公司利潤水平將受到一定不利影響。

蔣峰通過直接持股和新鑫合夥(huo) 、華鑫公司合計控製公司 52.13%的股權,為(wei) 公司實際控製人。

4傑普特IPO:對蘋果等大客戶的依賴

深圳市傑普特光電股份有限公司(以下簡稱“傑普特光電”),現處於(yu) IPO已受理階段,擬深交所創業(ye) 板公開發行21779661股,發行後總股本不超過87,118,644股,保薦機構為(wei) 紅塔證券。

傑普特光電本次計劃募集資金4.19億(yi) 元,其中7000萬(wan) 補充流動資金,其餘(yu) 用於(yu) 光纖激光器擴產(chan) 建設、激光智能裝備擴產(chan) 和研發中心建設項目。

傑普特光電是一家研發、生產(chan) 和銷售激光光源、激光智能裝備和光纖器件的國家級高新技術企業(ye) ,公司主要產(chan) 品分為(wei) 三大類主要包括:光纖激光器、激光智能裝備和光纖器件。

傑普特光電本次IPO計劃募集資金4.19億(yi) 元,其中7000萬(wan) 補充流動資金,其餘(yu) 用於(yu) 光纖激光器擴產(chan) 建設、激光智能裝備擴產(chan) 和研發中心建設項目。

(來源:傑普特光電招股書(shu) )

2014-2016年,傑普特光電營業(ye) 收入分別為(wei) 1.78億(yi) 元、2.55億(yi) 元和2.69億(yi) 元,同期淨利潤分別為(wei) 185.98萬(wan) 元、1838.28萬(wan) 元和1932.92萬(wan) 元。

對蘋果等大客戶的依賴風險

報告期期,傑普特光電對蘋果公司的銷售額占比分別為(wei) 100%、61.4%和36.63%;對國巨股份的銷售2016年占比達到了26.12%。公司表示,如果未來無法持續獲得蘋果公司、國巨股份等大客戶的大額訂單,可能會(hui) 對公司激光智能準備的銷售收入、毛利率和淨利潤等業(ye) 務指標構成重大不利影響。

報告期,傑普特光電對蘋果公司、國巨股份的銷售額及其占激光智能裝備銷售收入比重如下:

(來源:傑普特光電招股書(shu) )

應收賬款持續增加

傑普特光電2014-2016年末的分別為(wei) 4091.96萬(wan) 元、5480.3萬(wan) 元和7749.33萬(wan) 元,占流動資產(chan) 的比例分別為(wei) 24.84%、26.32%和34.37%,呈現上升趨勢。

存貨餘(yu) 額較大

報告期,傑普特光電存貨餘(yu) 額分別為(wei) 6061.19萬(wan) 元、6691.93萬(wan) 元和8940.9萬(wan) 元,占流動資產(chan) 的比例分別為(wei) 36.79%、32.14%和39.66%,呈現上升趨勢。

據披露,傑普特的控股股東(dong) 和實際控製人為(wei) 黃治家,並擔任董事長和法人,持有公司44.66%的股份。

5武漢銳科IPO:存貨餘(yu) 額高

武漢銳科光纖激光技術股份有限公司(以下簡稱“武漢銳科”),擬深交所創業(ye) 板公開發行不超過3,200,發行後總股本不超過12,800萬(wan) 股,本次IPO保薦機構為(wei) 國泰君安證券。

武漢銳科本次IPO擬募集資金為(wei) 5.83億(yi) 元,將投資於(yu) 大功率光纖激光器開發及產(chan) 業(ye) 化項目。

武漢銳科是一家專(zhuan) 業(ye) 從(cong) 事光纖激光器及其關(guan) 鍵器件與(yu) 材料的研發、生產(chan) 和銷售,公司主營業(ye) 務包括為(wei) 激光製造裝備集成商提供各類光纖激光器產(chan) 品和應用解決(jue) 方案,並為(wei) 客戶提供技術研發服務和定製化產(chan) 品。

(來源:武漢銳科招股書(shu) )

2014年-2016年,武漢銳科主營業(ye) 務收入分別為(wei) 萬(wan) 元23,170.32、30,925.21萬(wan) 元、50,962.05萬(wan) 元,同期淨利分別為(wei) 1,343.40萬(wan) 元、2,574.59萬(wan) 元、8,990.38萬(wan) 元。2015 年營業(ye) 收入和淨利潤同比增長 33.47%和 91.65%,2016 年營業(ye) 收入和淨利潤同比增長 64.79%和 249.20%。對此武漢銳科表示,報告期內(nei) ,受益於(yu) 下遊行業(ye) 需求的大幅提升,武漢銳科的業(ye) 務發展呈現出較高的成長性,2016 年,受益於(yu) 中高功率光纖激光器收入增長及核心元器件自製比例的提高,公司淨利潤出現較大幅度增長。

應收賬款壞賬風險

報告期各期末,公司的應收賬款賬麵價(jia) 值分別為(wei) 5,573.76 萬(wan) 元、8,258.56萬(wan) 元和 4,127.74 萬(wan) 元,占當期流動資產(chan) 的比例分別為(wei) 27.34%、34.72%和13.08%。報告期內(nei) ,隨著公司營業(ye) 收入逐年快速增長,2015 年末應收賬款較2014 年末快速增加;2016 年,公司為(wei) 改善經營性現金流狀況,加強應收賬款催收力度,2016 年末應收賬款金額和比重均較 2015 年末大幅下降。

報告期內(nei) ,賬齡在1年以內(nei) 的應收賬款原值分別為(wei) 5,689.16萬(wan) 元、7,583.24萬(wan) 元和3,281.84萬(wan) 元,占比分別為(wei) 98.07%、87.77%和 75.21%,賬齡在 1 年以內(nei) 的應收賬款占比逐年下降。

存貨餘(yu) 額較高

報告期內(nei) ,武漢銳科存貨賬麵價(jia) 值分別為(wei) 9,324.63 萬(wan) 元,10,105.94 萬(wan) 元和11,423.37 萬(wan) 元,主要原因係公司為(wei) 及時響應客戶的采購需求,在考慮原材料采購周期及生產(chan) 耗時的基礎上,會(hui) 保持一定的庫存商品及在產(chan) 品的庫存水平。同時,由於(yu) 公司產(chan) 品的主要成本為(wei) 直接材料,直接材料成本占營業(ye) 成本比例超過 85%,公司原材料庫存金額較高。報告期各期末,公司存貨餘(yu) 額占當期流動資產(chan) 比例分別為(wei) 45.73%、42.49%和 36.21%,占流動資產(chan) 比重逐年下降。

6京華激光IPO:業(ye) 績波動大

浙江京華激光科技股份有限公司(以下簡稱“京華激光”),目前IPO處於(yu) 已反饋階段擬上交所發行股數2,278 萬(wan) 股,發行後總股本 9,108 萬(wan) 股。本次IPO保薦機構為(wei) 浙商證券。

京華激光擬募集資金3.32億(yi) 元,用於(yu) 年產(chan) 5萬(wan) 噸精準定位激光全息防偽(wei) 包裝材料建設項目及激光全息防偽(wei) 包裝材料研發中心建設。

京華激光是一家專(zhuan) 業(ye) 從(cong) 事激光全息模壓製品製造、銷售及技術開發的國家高新技術企業(ye) ,核心產(chan) 品包括激光全息防偽(wei) 膜和防偽(wei) 紙,產(chan) 品集防偽(wei) 、裝飾、環保功能於(yu) 一體(ti) ,廣泛應用於(yu) 卷煙、酒、化妝品、食品等領域的激光全息防偽(wei) 包裝。

(來源:京華激光招股書(shu) )

京華激光2014—2016年1-6月營業(ye) 收入分別為(wei) 4.7323億(yi) 、4.2859億(yi) 和1.9471億(yi) ,同期淨利潤分別為(wei) 5063.35萬(wan) 元、2574.59萬(wan) 元、2682.27萬(wan) 元。2015年業(ye) 績下滑一半。

客戶集中度較高的風險

2013 年、2014 年、2015 年及 2016 年 1-6 月,京華激光對前五大客戶的銷售收入占營業(ye) 收入的比例分別為(wei) 65.91%、68.91%、75.15%和 77.04%。

資產(chan) 抵押的風險

截至 2016 年 6 月 30 日,京華激光及子公司部分固定資產(chan) 和土地使用權已用於(yu) 向金融機構借款的抵押、擔保或質押,抵押的固定資產(chan) 賬麵價(jia) 值為(wei) 4,516.67 萬(wan) 元,占固定資產(chan) 賬麵價(jia) 值的比例為(wei) 48.38%,抵押的土地使用權賬麵價(jia) 值為(wei) 1,261.85萬(wan) 元,占土地使用權賬麵價(jia) 值的比例為(wei) 100.00%,如果公司資金安排或使用不當,資金周轉出現困難,未能在合同規定的期限內(nei) 償(chang) 還借款,金融機構將可能采取強製措施對上述資產(chan) 進行處置,從(cong) 而對公司正常生產(chan) 經營造成一定影響。

毛利率波動的風險

近年來,我國煙草行業(ye) 中高端產(chan) 品快速發展。得益於(yu) 較高的市場進入壁壘、較強的產(chan) 品研發能力以及較快的市場反應速度,公司形成了較強的綜合市場服務能力以及較高的盈利水平。報告期內(nei) ,公司主營業(ye) 務毛利率分別為(wei) 32.11%、32.02%、35.11%和33.01%,總體(ti) 毛利率較為(wei) 平穩。但由於(yu) 受到煙草行業(ye) 招投標製度、原材料價(jia) 格波動、人力成本上升等因素的影響,京華激光主要產(chan) 品毛利率未來可能存在波動的風險。

應收賬款回收風險

報告期各期末,京華激光應收賬款淨額分別為(wei) 10,655.46 萬(wan) 元、13,890.49 萬(wan) 元、

11,194.59 萬(wan) 元和 9,305.47 萬(wan) 元,占流動資產(chan) 比例分別為(wei) 44.01%、43.60%、41.34%和 37.87%。盡管發行人 99%以上應收賬款賬齡在一年以內(nei) ,期限較短,同時公司亦製定了完善的應收賬款催收和管理製度,但由於(yu) 應收賬款金額較大,且比較集中,若主要債(zhai) 務人的財務經營狀況發生惡化,出現償(chang) 債(zhai) 風險,發行人財務狀況將受到較大影響。

孫建成直接和間接合計持有發行人 30,939,602 股,占發行人發行前總股本的 45.30%,為(wei) 公司實際控製人。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們