作為集團旗下成立時間最長的企業,在20年的時間裏,華工科技在戰略決策上沒有出現大的失誤,在大的機遇上能夠比較好地把握,持續保持增長態勢,靠的是什麽?我認為是文化,如果將企業當成人的話,文化就是靈魂,任正非先生曾指出:物質資源終會枯竭,唯有文化生生不息。

在中國,尤其是近幾年,企業無論規模大小,都在談文化,但是真正理解並有效實施的並不多,華工科技在這些年的發展曆程中,通過探索、變革,逐步成為一家借助企業文化促進自身發展的企業。

發展是硬道理,從成立以來,我們一直倡導以增長為導向的業績文化,2008年首次提出“重利潤大於重規模,重現金流大於重利潤”的指導思想,這在強調高質量發展的當下,這樣的理念較之大部分國有企業來說是有一定超前性的。如何去支撐這樣一種以增長為導向的業績文化,這些年我們主要做了這樣一些工作:

一、企業文化變革為增長凝心聚力

在華工科技成立之初提出了“學習、創新、競爭、協作”的企業文化精神,但因為曆史原因,旗下每個子公司都有他獨特的行事風格和態度,逐步演變成一些亞文化現象,很大程度上製約了公司的進一步發展,在2016年之前我們一直徘徊在20多個億沒有太大突破。

在那個時候,我也意識到:文化絕對不是沉澱出來的,而是基於問題設計出來的,於是在2016年年初,華工科技啟動了文化重塑,針對阻礙公司發展的“亞文化”現象,創新性導入以開放、專業、高效為內核的文化理念體係,並在不久推出《華工科技人共同行動綱領》,進一步完善了華工科技的行為識別體係。

在新的文化體係的推動下,員工精神麵貌煥然一新,封閉研發、全麵整合產業鏈上下遊資源協同創新,劃小核算單元、精準激勵,一係列舉措使得華工科技產品競爭力大幅提升,公司聯合供應商銳科激光推出的12000瓦光纖激光切割機以國內外同行無法超越的性價比優勢成為切割機中的“戰鬥機”,麵向新能源汽車開發的國內首套電池托盤自動化係統,我們用9個月的時間PK國外對手2年的設計交付時間,展示了中國創新加速度,我們聯合美的合作開發國內首個防幹燒傳感器、5G風口之下,我們與華為協同創新,率先獲得國內光模塊首單……類似這樣的案例還有很多,通過這些我們可以感受到,文化就是個人和組織的粘合劑,我們要通過先進的文化理念去感召、聚合有識之士,要通過好的機製,好的文化氛圍讓他們和公司成為利益共同體,分擔風雨、共享陽光。

二、“以市場為導向,以客戶為中心”的組織架構、人員結構優化為增長護航

圍繞三個凡是,我們重點做了三項工作:一是推倒“金字塔”式的科層製組織架構模式,推行“平台+事業部”製的扁平式架構,進一步劃小核算單元,提升對市場、對客戶反應的靈敏度;二是完善以戰略為導向的營銷組織架構,強化“營”的功能,組織專人行業分析,找準市場和產品方向,組織係統化的市場開拓;三是通過強化考核、自動化改造、精益生產進一步優化人員結構,推行一人多崗,提高人均效能。

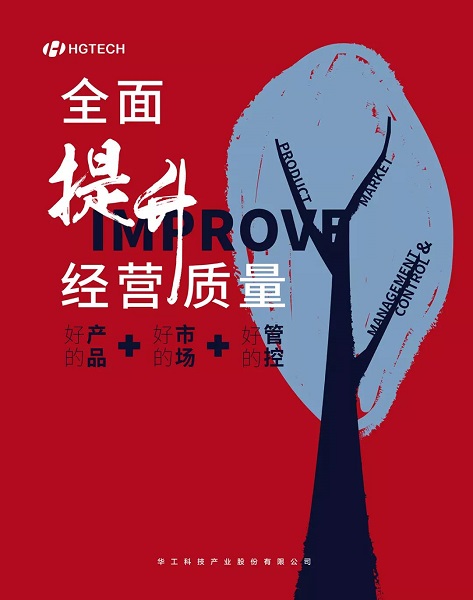

三、好的產品、好的市場、好的管控創造有質量的增長

好的市場就是要重視優質大客戶、海外市場開拓、戰略性新興產業的開拓力度;好的產品最核心的是要高毛利、高附加值,客戶滿意。為此,我在內部要求一把手必須是產品專家,必須始終是客戶利益的代表者、是客戶需求的準確把握者和提出者,必須親自抓產品規劃。同時,圍繞高端製造、服務型製造補齊短板。

好的管控重點要做好供應鏈管控,費用管控以及存貨與應收帳款的管控。去年,華工科技在供應鏈管控上取得了一定的成效,公司審計部以采購為抓手,通過製度化、流程化,引入充分競爭,大幅降低了采購成本,同時與優秀的供應商形成戰略合作夥伴關係協同創新,支撐產品競爭優勢。成本涉及到的是內外資源的整合,是經營問題,費用則是內部資源的支出,是管理問題。費用管控重點是管理費用、銷售費用、財務費用。應收、存貨管控是否到位,直接影響到利潤、現金流。要管控好應收和存貨,一是要加強市場研判,加強部門間信息傳遞的及時性、準確性,加強合同風險管控;二是在設計考核方案時要導向明確,將應收賬款和存貨周轉率定為關鍵考核指標,加大權重,並要細化KPI,將責任層層分解和傳導,形成人人有責的全員控製鏈。

“行之力則知愈進,知之深則行愈達”,對於企業來說,沒有大企業、小企業,沒有老企業與新銳企業之分,隻有進步的企業和不進步的企業,在發展中總結經驗、不斷反思、勇於變革,就一定能激活蘊藏於理想之中的創造力量,迎來生機勃勃的發展氣象。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們