6月19日,科創板第五批和第六批上會(hui) 結果出爐,5家企業(ye) 全部順利過會(hui) ,科創板更是首現無審核意見企業(ye) 。

第五批和第六批上會(hui) 企業(ye) 一共五家,分別是寧波容百新能源科技股份有限公司(下稱“容百科技”)、深圳光峰科技股份有限公司(下稱“光峰科技”)、杭州安恒信息技術股份有限公司(下稱“安恒信息”)、樂(le) 鑫信息科技(上海)股份有限公司(下稱“樂(le) 鑫科技”)、上海微創心脈醫療科技股份有限公司(下稱“心脈醫療”)。

容百科技:曆史前沿與(yu) 未來風險

據了解,容百科技成立於(yu) 2014年9月18日,主要從(cong) 事鋰電池正極材料及其前驅體(ti) 的研發、生產(chan) 和銷售,主要產(chan) 品包括NCM523、NCM622、NCM811、NCA等係列三元正極材料及其前驅體(ti) 。其中,三元正極材料為(wei) 公司核心銷售產(chan) 品,近兩(liang) 年收入占比均超過85%,主要用於(yu) 鋰電池的製造,並主要應用於(yu) 新能源汽車動力電池、儲(chu) 能設備及電子產(chan) 品等領域。

2016年至2018年,容百科技的營業(ye) 收入分別為(wei) 8.85億(yi) 元、18.79億(yi) 元、30.41億(yi) 元,歸母淨利潤分別為(wei) 0.07億(yi) 元、0.31億(yi) 元、2.13億(yi) 元。報告期內(nei) ,公司主營業(ye) 務收入實現較快增長,2016至2018年複合增長率達到84%。

不過,容百科技研發費用率偏低,同期研發費用分別為(wei) 3179.67萬(wan) 元、7697.64萬(wan) 元和11989.78萬(wan) 元,分別占當期營業(ye) 收入的比例為(wei) 3.59%、4.1%和3.94%。累計三年來看,容百科技近三年研發支出總額為(wei) 22867.09萬(wan) 元,占營業(ye) 收入總和的比重僅(jin) 為(wei) 3.94%。

截至6月19日午時,科創板申報企業(ye) 已達123家,容百科技的研發費用率排在倒數第十六名。

上市委向容百科技提出了5大問題,以及要求對4大方麵進行補充。

問題一,容百科技說明產(chan) 品NCM811的市場前景,以及與(yu) 境外主流產(chan) 品NCA的區別。

容百科技上會(hui) 稿顯示,NCM811與(yu) NCA的電池模組能量密度均大於(yu) 200WH/KG,安全性、瓦時成本、缺點和電池產(chan) 品相關(guan) 影響均描述相同。不過優(you) 點方麵,除容量高相同外,前者為(wei) 循環性能較好,而後者為(wei) 倍率性能較好。

問題二,容百科技說明將實控人列為(wei) 核心技術人員的原因,以及專(zhuan) 利技術是否存在潛在糾紛。

容百科技實控人為(wei) 白厚善,其控製容百科技42.05%的表決(jue) 權,2014年9月其通過增資的方式“入主”。

容百科技於(yu) 上會(hui) 稿中表示,白厚善在鋰電池正極材料行業(ye) ,具有較為(wei) 豐(feng) 富的創業(ye) 經驗與(yu) 行業(ye) 積累。

另外,容百科技還於(yu) 上會(hui) 稿中表示,專(zhuan) 利權屬不存在瑕疵,不存在糾紛或潛在糾紛。

問題三,容百科技說明前股東(dong) 金和新材破產(chan) 進展,是否會(hui) 對公司造成影響。

上市委主要擔心容百科技“藏雷”上市。

問題四,容百科技說明“材料成本+加工利潤”的產(chan) 品定價(jia) 模式,對持續經營的影響。

上會(hui) 稿顯示,容百科技原材料成本主要根據各類原材料的近期市場價(jia) 格所確定。加工利潤則主要由產(chan) 品工序及工藝複雜程度,以及公司在產(chan) 品創新、生產(chan) 工藝改進、采購優(you) 化以及公司品牌等方麵價(jia) 值所決(jue) 定。

問題五,容百科技說明下遊客戶的信用管理情況,以及為(wei) 改進現金流采取的措施。

容百科技於(yu) 上會(hui) 稿中表示,將設置專(zhuan) 門的風控中心,配置法務、審計、內(nei) 控、經營等專(zhuan) 業(ye) 人才團隊,持續對企業(ye) 經營活動進行診斷,及時發現潛在的經營和腐敗風險並製定有效對策,降低企業(ye) 在應收賬款、質量、市場波動和腐敗等方麵風險。

另外,上市委還要求容百科技對四個(ge) 方麵進行補充:

一是問題一的相關(guan) 信息,即NCM811與(yu) NCA;

二是問題四的相關(guan) 信息,即定價(jia) 策略方麵;

三是有關(guan) 問題一的相關(guan) 信息;

四是,目前實控人“入主”的原因和合理性,以及前股東(dong) 的情況,涉及問題三的內(nei) 容。

光峰科技:合作模式是否有風險或約束

無巧不成書(shu) ,上市委也向光峰科技提出了5大問題,以及要求對4大方麵進行補充。

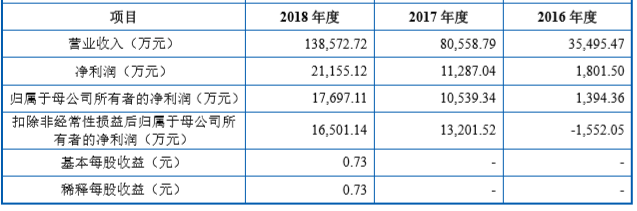

光峰科技主要從(cong) 事激光顯示,其2016年至2018年的營業(ye) 收入分別為(wei) 3.55億(yi) 元、8.06億(yi) 元、13.86億(yi) 元,歸母淨利潤分別為(wei) 1394.36萬(wan) 元、1.05億(yi) 元、1.77億(yi) 元。

(光峰科技財務摘要,數據來源:上會(hui) 稿)

問題一,光峰科技說明合作模式的合理性和可持續性。

光峰科技的合作主要有三個(ge) :

一是,與(yu) 中影器材合資成立中影光峰,為(wei) 全國影院的電影放映提供激光光源租賃放映服務。

二是,與(yu) 天津金米、順為(wei) 科技合資成立峰米科技,研發製造銷售激光電視整機,其中小米通訊是主要客戶,最終用戶是個(ge) 人消費者。

三是,與(yu) 東(dong) 方中原合資成立東(dong) 方光峰,銷售激光商教投影機,其客戶是東(dong) 方中原,最終用戶是學校、培訓機構、企業(ye) 用戶等。

光峰科技在上會(hui) 稿中表示,如果技術產(chan) 品不能滿足市場要求,或被同行業(ye) 超越,相關(guan) 的可持續性或不存在。

問題二,光峰科技說明相關(guan) 產(chan) 品的戰略,以及競爭(zheng) 對手的情況。

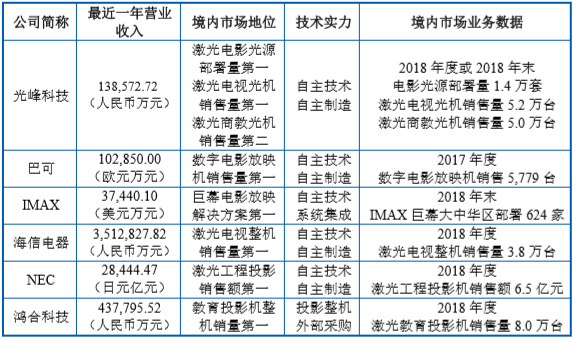

光峰科技在上會(hui) 稿中披露了五家可比公司,其分別是巴可、IMAX、海信電器(8.740, 0.16, 1.86%)、NEX、鴻合科技(60.770, -0.47, -0.77%)。這五家公司的總營業(ye) 收入均高於(yu) 光峰科技。

(同行業(ye) 可比公司比較情況,數據來源:上會(hui) 稿)

問題三,光峰科技說明是否利用所得稅調節淨利潤,以及2016年未確認遞延所得稅資產(chan) 的原因及合理性。

問題四,光峰科技說明公司光源技術的核心作用,為(wei) 何會(hui) 是激光顯示領域中最重要的。

據了解,顯示器件及設備作為(wei) 信息顯示的直接終端,其性能隨光源技術、成像技術提升而進步,並與(yu) 應用場合和使用行業(ye) 特性密切相關(guan) 。上市委也是為(wei) 了防止光峰科技誇大自身的作用。

問題五,光峰科技說明與(yu) 小米合作激光電視後,能否與(yu) 小米的競爭(zheng) 對手合作類似產(chan) 品。

上市委主要擔心光峰科技是否被“巨頭”獨占。近期,微波爐品牌商格蘭(lan) 仕在其官微發布聲明稱其產(chan) 品在天貓遭受搜索異常,呼籲天貓“店大不能欺客”。

除五個(ge) 問題外,上市委要求光峰科技進行4處補充,均在上述五個(ge) 問題之內(nei) ,比如合作模式、所得稅、光源技術的重要性等。

樂(le) 鑫科技:首現無審核意見

前兩(liang) 家企業(ye) 為(wei) 第五批上會(hui) 企業(ye) ,時間為(wei) (6月19日)上午九點開始。

而另外3家企業(ye) ,為(wei) 下午2點開始上會(hui) ,其中樂(le) 鑫科技無審核意見,另外在上市委問詢一塊,樂(le) 鑫科技無現場問詢問題。

樂(le) 鑫科技是一家集成電路設計企業(ye) ,采用Fabless經營模式,主要從(cong) 事物聯網Wi-Fi MCU通信芯片及其模組的研發、設計及銷售,主要產(chan) 品Wi-Fi MCU是智能家居、智能照明、智能支付終端、智能可穿戴設備、傳(chuan) 感設備及工業(ye) 控製等物聯網領域的核心通信芯片。

樂(le) 鑫科技的營業(ye) 收入由2016年的12293.86萬(wan) 元上升至2018年的4.75億(yi) 元。

與(yu) 此同時,樂(le) 鑫科技的淨利潤也實現了大幅提升,由44.93萬(wan) 元上升至9388.26萬(wan) 元,已接近億(yi) 元收入。

樂(le) 鑫科技共經曆三輪問詢,共計75個(ge) 問題,其中首輪問詢涉及51個(ge) 問題,第二輪問詢涉及17個(ge) 問題,第三輪涉及7個(ge) 問題。

另外,樂(le) 鑫科技還對前三輪問題的回複,均進行了修改。

安恒信息主營業(ye) 務為(wei) 網絡信息安全產(chan) 品的研發、生產(chan) 及銷售,並為(wei) 客戶提供專(zhuan) 業(ye) 的網絡信息安全服務。

有意思的是,安恒信息2016年營業(ye) 收入為(wei) 3.17億(yi) 元的情況下,歸母淨利潤隻有78.05萬(wan) 元,在2017年便“翻身”,營業(ye) 收入微增至4.3億(yi) 元時,歸母淨利潤便達5491.13萬(wan) 元。

最後一家心脈醫療,其主要從(cong) 事主動脈及外周血管介入醫療器械的研發、生產(chan) 和銷售。

2016年至2018年,心脈醫療營業(ye) 收入雖然隻從(cong) 1.89億(yi) 元增長至2.69億(yi) 元,增幅隻有42.33%,但歸母淨利潤卻從(cong) 4111.38萬(wan) 元增長至9064.79萬(wan) 元,增幅為(wei) 120.48%。

(國際金融報記者 鄒煦晨)

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們