圖片來源:圖蟲

記者|張喬(qiao) 遇

近日,福建海創光電技術股份有限公司(簡稱:海創光電或公司)闖關(guan) 上交所科創板已回複一輪問詢函,興(xing) 業(ye) 證券為(wei) 保薦機構。

海創光電的產(chan) 品主要包括激光光學元器件及激光模組。2020年至2022年(報告期),海創光電的營業(ye) 收入分別為(wei) 2.48億(yi) 元、3.73億(yi) 元、6.06億(yi) 元;扣非後淨利潤分別為(wei) 2300.31萬(wan) 元、4272.55萬(wan) 元和5553.44萬(wan) 元。

發行前,公司股權較為(wei) 分散,實際控製人合計持有的表決(jue) 權比例未超過30%,上市後將進一步降低。除此之外,海創光電報告期各期披露的產(chan) 量還數據存在前後不一致的情況。

前後產量數據“打架”

海創光電共形成四大業(ye) 務板塊,即激光雷達業(ye) 務(激光雷達光源模組、激光雷達接收模組、激光雷達光學元器件)、工業(ye) 激光業(ye) 務(半導體(ti) 激光器元件、激光加工頭元件、光纖激光隔離器等)、光通訊業(ye) 務(光通訊光學元件、光學鍍膜服務)、生物醫療及其他業(ye) 務領域(對應業(ye) 務領域光學元器件)。公司產(chan) 品終端應用場景包括自動駕駛、激光切割、光網絡或數據中心、內(nei) 窺鏡等。

2022年,受下遊智能汽車產(chan) 業(ye) 快速發展的推動,海創光電激光雷達業(ye) 務收入大增593.42%至3.09億(yi) 元,占比從(cong) 上年11.95%一躍至51.18%,而前兩(liang) 年收入占比過半的工業(ye) 激光業(ye) 務收入卻同比下滑16.01%。

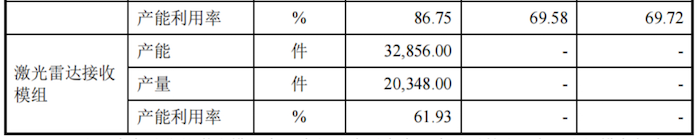

值得注意的是,招股說明書(shu) 披露的激光雷達光源模組、激光雷達接收模組的產(chan) 能利用率口徑中的產(chan) 量與(yu) 產(chan) 銷率口徑中的產(chan) 量存在數據“打架”情況。

具體(ti) 來看,公司在產(chan) 能利用率口徑下披露的2020年至2022年海創光電激光雷達光源模組產(chan) 量分別為(wei) 608.00件、6589.00件和21.89萬(wan) 件。但在產(chan) 銷率口徑下披露的2020年至2022年激光雷達光源模組產(chan) 量分別為(wei) 875件、7875件和21.94萬(wan) 件,差額分別為(wei) 207件、1286件、469件。

圖片來源:招股書(shu)

圖片來源:招股書(shu)  圖片來源:招股書(shu)

圖片來源:招股書(shu)

公司在產(chan) 能利用率口徑下披露2022年激光雷達接收模組產(chan) 量為(wei) 20348件,但在產(chan) 銷率口徑下披露的激光雷達接收模組產(chan) 量為(wei) 20565件,相差217件,且在產(chan) 銷率口徑下還披露了2021年產(chan) 量為(wei) 332件,卻未在產(chan) 能利用率口徑下披露,原因何在?

圖片來源:招股書(shu)

圖片來源:招股書(shu)

對於(yu) 這部分差異,公司表示,產(chan) 銷率計算考慮呈現不同業(ye) 務領域主要產(chan) 品的產(chan) 銷情況,分業(ye) 務領域並按主要產(chan) 品類型口徑統計報告期各期實際產(chan) 量及銷量進而計算產(chan) 銷率,產(chan) 能利用率的計算主要考慮公司產(chan) 品生產(chan) 工序、設備投入及生產(chan) 基地設置,計算口徑不同。

產(chan) 能利用率中激光雷達光源模組及激光雷達接收模組的產(chan) 量小於(yu) 產(chan) 銷率中相關(guan) 產(chan) 品數量,主要係產(chan) 能利用率的計算係以關(guan) 鍵設備產(chan) 能為(wei) 基礎並以主要產(chan) 品為(wei) 範圍進行統計計算,相關(guan) 產(chan) 品早期少量試製階段尚未購置專(zhuan) 用設備以及部分產(chan) 量較小的非主要產(chan) 品以手工裝配為(wei) 主,未納入產(chan) 能利用率的產(chan) 量計算範圍。

多項專利為繼受取得

2016年3月17日,海創光電在福州市市場監督管理局登記設立,設立時公司注冊(ce) 資本1000萬(wan) 元。

根據申報材料,海創光電成立初期產(chan) 品主要應用於(yu) 光通訊、工業(ye) 激光領域,開發出半導體(ti) 激光慢軸準直鏡和光纖激光隔離器產(chan) 品。2018年以來,海創光電開始研發激光雷達相關(guan) 產(chan) 品,2019年底公司開始將生物醫療作為(wei) 新拓展方向。

截至2023年2月28日,海創光電已擁有132項專(zhuan) 利權,其中15項為(wei) 發明專(zhuan) 利,117項為(wei) 實用新型專(zhuan) 利。需要指出的是,前述專(zhuan) 利中存在35項專(zhuan) 利為(wei) 繼受取得,除此之外,海創光電核心技術中有3項係專(zhuan) 有技術,未申請相關(guan) 專(zhuan) 利。

界麵新聞記者注意到,公司繼受取得的35項專(zhuan) 利中,有3項專(zhuan) 利係發明專(zhuan) 利,其中2項為(wei) 2020年以15萬(wan) 元轉讓價(jia) 款從(cong) 天津大學處受讓得來,其餘(yu) 繼受取得的專(zhuan) 利均係公司當時子公司福州海創、科思捷變更而來。這兩(liang) 家公司於(yu) 2021年被母公司吸收合並後先後注銷。

對於(yu) 公司專(zhuan) 利以實用新型專(zhuan) 利為(wei) 主,發明專(zhuan) 利較少的原因,海創光電稱一方麵係公司成立時間較短,在工藝流程、訣竅、經驗等方麵總結凝練後才形成相關(guan) 核心技術;另一方麵,若將該等核心技術申請為(wei) 專(zhuan) 利,則需要對相關(guan) 專(zhuan) 利的技術方案、技術特征等信息進行公開,存在削弱公司核心技術優(you) 勢的風險。

實控人控製權較弱

值得注意的是,海創光電的股權結構較為(wei) 分散。公司實際控製人為(wei) 淩吉武,本次發行前,淩吉武直接持有公司僅(jin) 2.65%的股權。同時,淩吉武持有公司控股股東(dong) 福州融普66.67%的股權,通過福州融普控製公司25.79%的表決(jue) 權。

因此,淩吉武直接和間接合計控製海創光電28.44%的表決(jue) 權,不足30%,如完成A股首次公開發行上市後,實際控製人控製海創光電的表決(jue) 權比例將進一步攤薄,淩吉武如何保持控製權的穩定性?

需要指出的是,海創光電部分董監高還通過直接及控股股東(dong) 間接持有海創光電股份。

具體(ti) 來看,公司副總經理林斌直接持有公司2.65%股權,持有福州融普13.33%股權;董事王洪瑞直接持有公司0.88%股權,持有福州融普6.67%股權;董事、副總經理張哨峰直接持有公司0.88%股權,持有福州融普13.33%股權。

上述3人及淩吉武均係海創光電創始團隊。此外,閩侯海眾(zhong) 、閩侯海聯為(wei) 海創光電的員工持股平台,持有公司10.56%股權,淩吉武等創始團隊均在其中持有份額,同時生產(chan) 人員林庚擔任閩侯海聯的執行事務合夥(huo) 人。

圖片來源:招股書(shu)

圖片來源:招股書(shu)

發行前,海創光電的第二、第四大股東(dong) 分別是福州奧普達、福州科高,持股比例分別為(wei) 11.05%、7.37%。其中,公司董事、銷售總監陳勝、銷售人員王青雲(yun) 、生產(chan) 人員朱新華分別持有福州奧普達48.00%、47.00%、5.00%股權;生產(chan) 計劃及供應鏈總監高曉立、生產(chan) 人員林庚及鄭景鋒分別持有福州科高40.00%、30.00%、30.00%的股權。

創始團隊、員工持股平台及福州奧普達、福州科高是否構成對公司的共同控製?公司表示,為(wei) 確保海創光電控製權穩定,持有海創光電5%以上股份的股東(dong) 閩侯海眾(zhong) (包括閩侯海聯)、福州奧普達及福州科高已分別出具《關(guan) 於(yu) 不謀求控製權的承諾函》。

不僅(jin) 如此,淩吉武在股權、董事會(hui) 構成及決(jue) 策、海創光電重大經營決(jue) 策、高級管理人員任免方麵能夠對海創光電產(chan) 生重大影響,淩吉武能夠單獨通過實施控製權即可實現有效決(jue) 策;同時,相關(guan) 方也不符合共同控製的構成條件。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們