12月29日,創業(ye) 板上市委2020年第61次審議結果顯示,英諾激光科技股份有限公司(以下簡稱“英諾激光”)首發符合發行條件、上市條件和信息披露要求。英諾激光本次公開發行新股不超過3,800萬(wan) 股,擬募資4.85億(yi) 元,保薦機構為(wei) 長城證券。據悉,本次IPO係英諾激光第四次向創業(ye) 板發起衝(chong) 擊。

資料顯示,英諾激光主營業(ye) 務為(wei) 研發、生產(chan) 和銷售微加工激光器和定製激光模組,是國內(nei) 領先的專(zhuan) 注於(yu) 微加工領域的激光器生產(chan) 商和解決(jue) 方案提供商。公司激光器產(chan) 品包括DPSS調Q納秒激光器(納秒固體(ti) 激光器)、超短脈衝(chong) 激光器(超快激光器,包括皮秒、飛秒級)和MOPA納秒/亞(ya) 納秒激光器(MOPA光纖激光器),覆蓋從(cong) 紅外到深紫外的不同波段,從(cong) 納秒到飛秒的多種脈寬。同時,公司在精密光學設計、視覺圖像處理、運動控製、光-材料作用機理等方麵,擁有多項自主研發的核心技術,以激光模組形式為(wei) 客戶提供定製化激光微加工解決(jue) 方案。

截至本招股說明書(shu) 簽署日,德泰投資為(wei) 本公司控股股東(dong) ,持有本公司4,258萬(wan) 股,占本公司股份總數的37.47%;趙曉傑先生持有德泰投資76.77%的股權,通過德泰投資間接控製公司37.47%的股權,為(wei) 公司實際控製人。

英諾激光本次發行前,公司總股本為(wei) 11,364.5082萬(wan) 股,本次公開發行新股不超過3,800萬(wan) 股(不含采用超額配售選擇權發行的股票數量),占發行後總股本的比例不低於(yu) 25%。如果本次發行采用超額配售選擇權的,則行使超額配售選擇權而發行的股票數量不超過本次公開發行新股數量的15%。保薦機構為(wei) 長城證券,發行人會(hui) 計師為(wei) 大華,律師為(wei) 信格。

英諾激光此次IPO擬募資4.85億(yi) 元,用於(yu) 固體(ti) 激光器及激光應用模組生產(chan) 項目、營銷及技術服務網絡中心建設項目、激光及激光應用技術研究中心建設項目、企業(ye) 管理信息化建設項目及補充流動資金。

業(ye) 績增速下滑明顯

2017年-2020年上半年英諾激光的營業(ye) 收入分別為(wei) 2.49億(yi) 元、2.91億(yi) 元、3.59億(yi) 元和1.33億(yi) 元,其同比增長率分別為(wei) 67.58%、16.88%、23.43%和-11.42%;同期淨利潤分別為(wei) 4263.36萬(wan) 元、6216.45萬(wan) 元、7176.46萬(wan) 元和1550.91萬(wan) 元,其同比增長率分別為(wei) 1356.15%、45.81%、15.44%和0.76%。

2020年1-9月實現收入21,577.27萬(wan) 元,同比下降3.41%;歸屬於(yu) 母公司股東(dong) 的淨利潤為(wei) 2,940.09萬(wan) 元,同比上升13.49%;扣除非經常性損益後歸屬於(yu) 母公司股東(dong) 的淨利潤為(wei) 2,175.99萬(wan) 元,同比下降3.34%。

2020年,公司預計實現營業(ye) 收入32,099.00萬(wan) 元至34,764.00萬(wan) 元,同比變動-10.68%至-3.26%;預計實現歸屬於(yu) 母公司股東(dong) 的淨利潤6,024.00萬(wan) 元至6,845.00萬(wan) 元,同比變動-16.39%至-5.01%;預計實現扣除非經常性損益後歸屬於(yu) 母公司股東(dong) 的淨利潤5,006.00萬(wan) 元至5,826.00萬(wan) 元,同比變動-19.44%至-6.25%。

由於(yu) 境外疫情仍較嚴(yan) 重,全球經濟增速放緩,對公司境外銷售造成一定影響。公司預計2020年度境外銷售約為(wei) 1,800萬(wan) 元,較2019年度下降1,231.53萬(wan) 元,雖然公司國內(nei) 業(ye) 務已經恢複,經營狀況良好,預計2020年境外銷售占公司營業(ye) 收入的比重將下降到5.29%,但境外銷售、業(ye) 績的進一步下滑,將對公司2020年度經營業(ye) 績產(chan) 生不利影響。

公司預計2020年營業(ye) 收入同比下降10.68%至3.26%,歸屬於(yu) 母公司股東(dong) 的淨利潤同比下降16.39%至5.01%,扣除非經常性損益後歸屬於(yu) 母公司股東(dong) 的淨利潤同比下降19.44%至6.25%。未來若境外新冠疫情未能得到有效控製,國內(nei) 新冠疫情出現反複,造成宏觀環境持續惡化,對國內(nei) 外經濟產(chan) 生重大影響,則公司存在經營業(ye) 績進一步下降的風險。

主營產(chan) 品單價(jia) 持續下降

招股書(shu) 顯示,英諾激光的激光器業(ye) 務以銷售納秒固體(ti) 激光器和超快激光器為(wei) 主,2017-2020年上半年,上述兩(liang) 類激光器的銷售收入占該公司激光器銷售收入的比例分別為(wei) 94.7%、99.9%、100%和100%。其中納秒固體(ti) 激光器銷售金額分別為(wei) 1.51億(yi) 元、1.93億(yi) 元、1.95億(yi) 元和0.84億(yi) 元,占激光器銷售總收入的比例分別為(wei) 89.43%、96.14%、86.96%和95.34%,是英諾激光的核心主導產(chan) 品。

據招股書(shu) 披露,2017-2020年上半年,英諾激光的納秒固體(ti) 激光器單價(jia) 分別10.75萬(wan) 元/台、7.37萬(wan) 元/台、5.59萬(wan) 元/台和4.09萬(wan) 元/台,呈逐年下降趨勢,下降幅度分別高達31.44%、24.15%和26.83%。

主營產(chan) 品單價(jia) 的持續下降也導致了英諾激光銷售收入的大幅放緩。2017-2020年上半年英諾激光的納秒固體(ti) 激光器銷售金額分別為(wei) 1.51億(yi) 元、1.93億(yi) 元、1.95億(yi) 元和0.84億(yi) 元,2018年和2019年分別同比增長27.75%和0.99%,降幅較大。

英諾激光表示,納秒固體(ti) 激光器降低價(jia) 格,是為(wei) 了擴大市場份額,培育下遊市場,在原材料成本下降的前提下,主動調整產(chan) 品售價(jia) ,調整產(chan) 品售價(jia) 不會(hui) 對公司未來的盈利能力產(chan) 生影響,這是公司的戰略措施,長遠來看對公司經營業(ye) 績利好。

毛利率高於(yu) 行業(ye) 均值

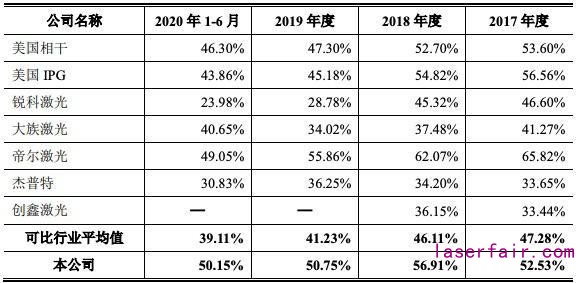

招股書(shu) 顯示,2017年至2020年6月,英諾激光的綜合毛利率分別為(wei) 52.53%、56.91%、50.75%和50.15%,可比同行的毛利率均值分別為(wei) 47.28%、46.11%、41.23%和39.11%。英諾激光綜合毛利率高於(yu) 行業(ye) 均值,但存下滑趨勢。

對於(yu) 綜合毛利率略高於(yu) 美國相幹和美國IPG,招股書(shu) 中提到,一方麵,主要因為(wei) 公司報告期內(nei) 激光器國產(chan) 化率大幅提升,生產(chan) 成本不斷下降,形成了一定的成本優(you) 勢,而美國相幹、美國IPG主要經營地在美國,生產(chan) 成本相對較高。

此外,英諾激光主營業(ye) 務聚焦於(yu) 應用於(yu) 微加工領域的固體(ti) 激光器和定製激光模組,而美國相幹產(chan) 品種類更多,美國IPG產(chan) 品則主要是光纖激光器,存在一定差異。

招股書(shu) 中提到,“隨著納秒激光器產(chan) 品價(jia) 格下降,產(chan) 品性價(jia) 比優(you) 勢日趨突出,由於(yu) 納秒激光器在加工精度上的技術優(you) 勢,在打標、3D打印、精密切割等應用場景逐步對其他加工方式形成一定的替代,市場空間擴大,銷量不斷提升,規模效應凸顯,公司納秒激光器產(chan) 品的毛利率也將趨於(yu) 穩定。”

境外銷售收入占比持續下滑

目前公司在美國和香港地區擁有子公司,在境外銷售的產(chan) 品主要由AOC進行生產(chan) 和銷售,報告期內(nei) 境外銷售收入占主營業(ye) 務收入的比例分別為(wei) 13.71%、13.41%、8.55%和8.40%。

英諾激光表示,在境外開展業(ye) 務需要遵守所在國家或地區的法律法規。國際政治形勢的變化,所在國家或地區產(chan) 業(ye) 政策及法律法規的變化等均可能給公司的經營造成一定影響。公司長期以來積累了豐(feng) 富的境外經營及管理經驗,遵守所在國家或地區的法律法規,但如果業(ye) 務所在國家或地區的政治經濟形勢、產(chan) 業(ye) 政策、法律法規等發生變化,將給公司業(ye) 務的正常發展帶來不利影響。

此外,2020年新冠疫情爆發以來,公司境外銷售涉及的韓國、日本等國家疫情控製情況相對較好,但美洲、歐洲等地區疫情情況嚴(yan) 重,AOC於(yu) 2020年3月下旬停工,4月中旬部分複工,6月初全部複工,影響了公司境外子公司的生產(chan) 經營,且境外下遊市場需求放緩。近年來公司持續推進國產(chan) 化進程,2019年和2020年上半年境外銷售收入占比相對較低,同時國內(nei) 疫情控製情況良好,國內(nei) 下遊市場需求恢複情況良好,因此,境外疫情對公司整體(ti) 影響相對可控。未來如果境外疫情不能有效控製,將對公司整體(ti) 經營情況造成一定不利影響。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們