大族激光(002008.SZ)2020年年報顯示,報告期內(nei) ,公司實現營業(ye) 收入119.42億(yi) 元,同比增長24.89%,實現淨利潤9.79億(yi) 元,同比增長52.43%,加權平均淨資產(chan) 收益率10.04%,基本每股收益0.93元/股,總資產(chan) 213.45億(yi) 元,總負債(zhai) 112.46億(yi) 元,資產(chan) 負債(zhai) 率52.69%,現金流淨額為(wei) 36.75億(yi) 元,現金流淨增加額為(wei) 9.86億(yi) 元。年報公布後,多家證券公司的研報都看好大族激光。

在公司的年報中,大族激光也對公司的未來業(ye) 務前景進行了闡述:激光加工設備及機器人、自動化設備的應用廣泛,下遊行業(ye) 眾(zhong) 多,因而公司業(ye) 務受某個(ge) 領域周期性波動的影響較小,行業(ye) 周期性不明顯。在激光加工設備領域,公司主流產(chan) 品已實現同國際競爭(zheng) 對手同質化競爭(zheng) ,公司確信主流產(chan) 品將在全球範圍內(nei) 保持市場主導地位……公司成為(wei) 行業(ye) 內(nei) 唯一入選國家工信部智能製造試點示範項目名單的企業(ye) 。

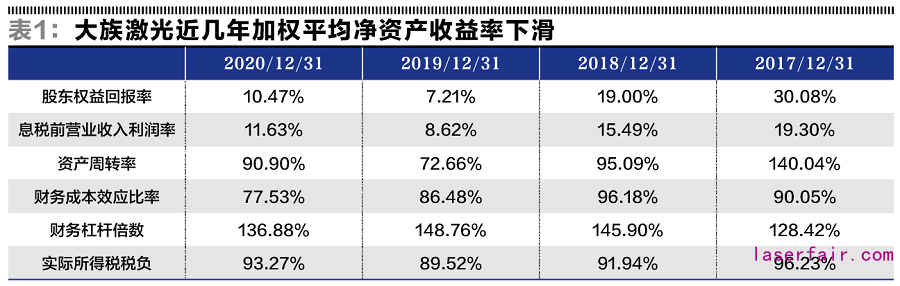

然而,與(yu) 券商研報和公司年報形成對比的,則是大族激光最近幾年的加權平均淨資產(chan) 收益率的下滑(見表1)。

可以看出,大族激光的股東(dong) 權益回報率變動,主要是由於(yu) 息稅前營業(ye) 收入利潤率、資產(chan) 周轉率和財務成本效應比率的下降所引起。

在公司業(ye) 務發展以及前景良好的情況下,為(wei) 什麽(me) 大族激光的加權股東(dong) 權益回報率反而下降?通過分析,我們(men) 認為(wei) ,大族激光的財務管理存在著很多需要改進的地方。

高存高貸高利息

大族激光財務管理中存在的第一個(ge) 比較明顯的問題是高存高貸高利息的“三高”問題。財務成本效應比率的計算公式為(wei) :財務成本效應比率=稅前利潤/息稅前利潤×100%。

其含義(yi) 是息稅前利潤中屬於(yu) 稅前利潤的比例有多少,這個(ge) 比率越高,說明公司的財務負擔越輕,如果這個(ge) 比率是100%,那麽(me) 公司就無需承擔利息費用;反之,如果這個(ge) 比率越低,那麽(me) 公司賺取的息稅前利潤中用於(yu) 支付利息的部分就越多,公司財務負擔就越重。2020年,大族激光的財務成本效應比率為(wei) 77.53%,也就是說,公司的息稅前利潤中,每100元用於(yu) 支付利息的是22.47元,而在2018年,這個(ge) 金額為(wei) 3.82元。

為(wei) 什麽(me) 會(hui) 出現這種情況?我們(men) 把大族激光最近幾年的財務報表進行了調整,可以看到,大族激光在2020年的金融資產(chan) 為(wei) 561230萬(wan) 元,有息債(zhai) 務為(wei) 357125萬(wan) 元,並且有息債(zhai) 務利率高於(yu) 金融資產(chan) 收益率。也就是說,大族激光向債(zhai) 權人借了357125萬(wan) 元,卻在銀行存款存了490674萬(wan) 元,同時有51452萬(wan) 元的投資性房地產(chan) 在收取租金,還有11660萬(wan) 元的其他權益工具投資。一個(ge) 簡單的問題是:大族激光為(wei) 什麽(me) 要在巨額存款的同時去巨額借款?建議公司要處理好融資和資金需求之間的關(guan) 係,做好籌劃,避免出現“三高”現象;同時,對投資性房地產(chan) 之類的資產(chan) ,要詳細分析其租金收益率情況,處理低收益資產(chan) ,提升高收益資產(chan) 的比例。

持續虧(kui) 損的長期股權投資

可以看到,公司的長期股權投資收益率連續四年均為(wei) 負數,尤其是2020年,為(wei) -32.82%,也就是說,2020年一年內(nei) 長期股權投資虧(kui) 了本金的三分之一!2017年至2020年,具體(ti) 虧(kui) 損的金額分別為(wei) 1704萬(wan) 元、7202萬(wan) 元、1425萬(wan) 元和17050萬(wan) 元。

再好的公司主營業(ye) 務,也經不起長期股權投資的這麽(me) 多虧(kui) 損。大族激光需要好好研究一下為(wei) 什麽(me) 長期股權投資連續多年的虧(kui) 損,並且虧(kui) 損越來越嚴(yan) 重。

對合營企業(ye) 和聯營企業(ye) 分析以後,未來沒有希望的長期股權投資,該割肉的割肉,該扶持的扶持,有進有退,力挽狂瀾扭轉這種持續虧(kui) 損的局麵,堵住出血點。

長期高額在建工程

從(cong) 2017年開始,大族激光在建工程的金額大幅上升。並且從(cong) 2019年開始,在建工程的金額已經遠遠超過了固定資產(chan) 。這導致了固定資產(chan) 的周轉率雖然在提高,但是長期經營資產(chan) 的周轉率卻下滑並且沒有明顯的改善。其中的原因,就是在建工程的金額太大了!

在建工程的含義(yi) 是還沒有建設完工並投入使用的工程資產(chan) 。因為(wei) 尚未投入使用,所以,在建工程沒法發揮效益帶來收入和利潤。試想一下,一個(ge) 公司超過一半以上的長期資產(chan) 投入都是沒有帶來收入的資產(chan) ,公司的資產(chan) 周轉率怎麽(me) 會(hui) 得到改善?股東(dong) 的權益回報率有會(hui) 得到提升?

因此,大族激光麵臨(lin) 的一個(ge) 嚴(yan) 峻的問題是:如何在保證質量和安全的前提下,加快在建工程的速度,早日完工轉為(wei) 固定資產(chan) ,帶來收入和利潤,為(wei) 股東(dong) 創造更高的回報和價(jia) 值。

“投資者管理最終是為(wei) 股東(dong) 創造價(jia) 值。”大族激光副總經理、董事會(hui) 秘書(shu) 、中國上市公司協會(hui) 董事會(hui) 秘書(shu) 委員會(hui) 委員杜永剛曾表示,講得出好故事,故事還要有紮實的數據支撐,這樣的公司才能不斷成長為(wei) 龍頭,越來越受到投資者青睞。大族激光過去兩(liang) 三年業(ye) 績波動比較大,持續成長性沒有體(ti) 現出來。“我們(men) 現在是激光龍頭公司,但是和市場上的優(you) 秀龍頭公司相比,我們(men) 仍然有差距。”杜永剛表示。

優(you) 秀的業(ye) 務必須輔之以優(you) 秀的財務,才會(hui) 成為(wei) 卓越的公司,顯然,大族激光離卓越還有一段長路要走。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們