2020 年 12 月,Luminar 登陸納斯達克,成為(wei) 全球市值最高的激光雷達公司。

最高峰時期,Luminar 的市值曾突破 120 億(yi) 美元。

但近來美國科技股的日子都不好過,Luminar 也未能幸免。到了今年5月,Luminar 市值已腰斬至約 70 億(yi) 美金。

在短短不到半年時間裏,全球的激光雷達產(chan) 業(ye) ,尤其是中國市場,發生了翻天覆地的變化。

北汽聯合華為(wei) ,小鵬汽車聯合大疆旗下的 Livox 先後拿出了搭載激光雷達的量產(chan) 車型,其他的技術公司,如選擇 MEMS 路線的 Innoviz、選擇 FCMW 路線的 Aeva 也先後上市。

相信當前業(ye) 內(nei) 對激光雷達量產(chan) 上車的確定性已經不再存疑。

但在巨大的機遇麵前,曾經由神秘少年創辦的 LiDAR 公司依舊那麽(me) 有戰鬥力嗎?Luminar 怎樣在競爭(zheng) 環伺的市場中持續證明自我的價(jia) 值?

可能隻有等到 2022 年 Iris 量產(chan) 了。

在 Iris 真正大規模量產(chan) 之前,隨著今年一季度財報發布,Luminar 也有了一係列的業(ye) 績更新:

客戶方麵,目前已經和超過 50 多家車企、自動駕駛公司以及相關(guan) 行業(ye) 企業(ye) 達成合作。在中國市場,Luminar 即將在上汽總部所在地組建中國辦公室。目前其已拿下上汽 R 汽車 ES33 和小馬智行下一代 Robotaxi 兩(liang) 張訂單。Luminar 目前已有的訂單總金額已超 13 億(yi) 美金,這不包括那些正處在測試驗證等階段的潛在量產(chan) 合作夥(huo) 伴。最後,如我們(men) 所預期,一季度財報的經營狀況依然體(ti) 現了大額虧(kui) 損。不過這也折射出,當下正是 Luminar 進行量產(chan) 開發、大規模製造的投入期。下麵,我們(men) 就一起來看看,這家激光雷達當紅炸子雞的各種近況更新。

1、一季度財務表現:投入加大,虧(kui) 損加大

首先是一季度的財務數據:

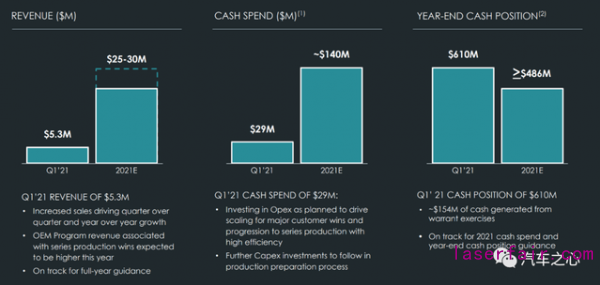

Luminar 2021 年第一季度收入為(wei) 530 萬(wan) 美元,與(yu) 2020 年第一季度相比增長 37%,與(yu) 2020 年第四季度相比增長 118%。

2020 年,Luminar 的收入大概在 1400 萬(wan) 美金,而 2021 年的收入預期為(wei) 2500 萬(wan) 美金到 3000 萬(wan) 美金。

2021 年第一季度的 GAAP(一般公認會(hui) 計原則)淨虧(kui) 損為(wei) 7590 萬(wan) 美元,而去年同期的 GAAP 淨虧(kui) 損為(wei) 1560 萬(wan) 美元,虧(kui) 損顯著擴大。

這很好理解,Luminar 團隊擴張、技術研發和生產(chan) 設施建設都需要燒錢。

特別是今年一季度,Luminar 在全球範圍內(nei) 又補充了 100 多人,包括軟硬件工程師、供應鏈人才以及生產(chan) 製造人才。

目前 Luminar 的全球團隊在 500 - 600 人之間。

截至 2021 年 3 月 31 日,Luminar 賬上的現金及現金等價(jia) 物有 6.103 億(yi) 美元,而截至 2020 年 12 月 31 日,這個(ge) 數據指標是 4.857 億(yi) 美元。

這裏的增長主要來自今年前 3 個(ge) 月行使認股權證籌集的 1.54 億(yi) 美元。

當然,還得刨除今年一季度 2890 萬(wan) 美元的現金支出。

按照 Luminar 的規劃,2021 年其現金支出規劃是 1.4 億(yi) 美元,算下來後麵三個(ge) 季度還有 1.1 億(yi) 美元可以花。

不過,按照目前Luminar 賬上 6.1 億(yi) 美元的現金儲(chu) 備,足以讓子彈再飛幾年。

2、上汽R之後,再拿小馬智行訂單,進軍(jun) 中國市場

再來看看一季度的業(ye) 務進展:

Luminar 不僅(jin) 僅(jin) 定位是一家激光雷達硬件公司。

按照 Luminar CEO Austin Russell 說法,Luminar 希望進一步成為(wei) 一家「自動駕駛解決(jue) 方案公司」。

其核心產(chan) 品有二:

車規級激光雷達 Iris自動駕駛軟件方案 Sentinel這個(ge) 軟件係統基於(yu) Iris和其他的感知硬件開發,包含了自動駕駛感知、規劃控製等模塊。

Sentinel 由 Luminar 聯合其合作夥(huo) 伴 Zenseact(沃爾沃自動駕駛子公司)開發。

Luminar 也為(wei) 這兩(liang) 大核心產(chan) 品規劃了明確的時間表:

Iris 激光雷達方麵,目前 B 樣件(B Sample)已經供貨給了沃爾沃,C 樣件(C Sample)預計在 2021 年底搞定。而且 Luminar 與(yu) 製造夥(huo) 伴 Celestica 在墨西哥代工廠的產(chan) 線已經下線了首顆 Iris,生產(chan) 製造已準備就緒,Iris 的大規模量產(chan) 時間預計為(wei) 2022 年。Sentinel 軟件方麵,預計會(hui) 在 2021 年底拿出 Beta 版本,這套係統可以支持高速公路的自動駕駛,當然也支持一係列主動安全功能。在過去的一季度,Luminar 在這兩(liang) 大核心產(chan) 品上也取得了不錯的進展:

其一,Iris 激光雷達又拿到了新的量產(chan) 客戶,在今年 2 月公布與(yu) 中國車企上汽 R 品牌合作之後,5 月又與(yu) 中國自動駕駛公司 Pony.ai(小馬智行)達成合作。

小馬智行的下一代 Robotaxi 方案將加入 4 顆 Iris 激光雷達,規模化部署後量級為(wei) 「成千上萬(wan) 台」。

在汽車行業(ye) 之外,Luminar Iris 激光雷達還拿到了空客(AirBus)UpNext 飛行器項目的訂單。

其二,基於(yu) Sentinel 軟件方案打造的沃爾沃自動駕駛車輛目前已經獲準在德國慕尼黑進行公開道路測試。

另據 Luminar CEO Austin Russell 透露,基於(yu) 和上汽 R 品牌的量產(chan) 合作,同時為(wei) 了拓展中國市場,他們(men) 將在上汽總部附近開設自己的中國辦公室。

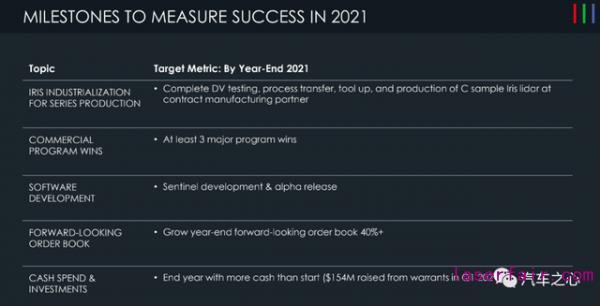

事實上,在今年 3 月舉(ju) 行的 2020 年度業(ye) 績電話溝通會(hui) 上,Luminar 給自己的 2021 年立下了 5 大目標,如果悉數完成,那 2021 年就算是成功的。

這 5 大目標分別是:

推動 Iris 激光雷達的測試驗證和量產(chan) 準備,2021 年底完成 C-Sample,同時建立起一係列開發工具,可供客戶使用。贏得至少 3 個(ge) 商業(ye) 化量產(chan) 項目,其中一個(ge) 上汽 R 品牌的合作已經宣布。推動軟件係統 Sentinel 進入到 Beta 版本。40% 訂單增長。比年初擁有更多的現金儲(chu) 備(2020 年底現金及現金等價(jia) 物約 4.86 億(yi) 美金)。從(cong) 目前的成績來看,2021 年第二大目標已經完成,因為(wei) Luminar 拿到了小馬智行和空客的激光雷達量產(chan) 訂單。

而其他幾大目標,就看接下來三個(ge) 季度的表現。

今年 4 月份,Luminar 還有兩(liang) 件值得關(guan) 注的人事變動。

一是將特斯拉的法務副總裁兼代理法律總顧問 Alan Prescott 招致麾下擔任首席法務官,二是挖來了英特爾投資者關(guan) 係副總裁 Trey Campbell 負責公司投資者關(guan) 係。

雖然這不是業(ye) 務線的高管,但這兩(liang) 員大將的加入也提振了投資者的信心,Luminar 的股價(jia) 因此還大漲了一波。

3、Luminar 前路如何?

擁有超過 50 家合作夥(huo) 伴,而且都是行業(ye) 頭部的公司,量產(chan) 訂單也在不斷新增,現金儲(chu) 備還算比較健康的 Luminar 是不是就高枕無憂了?

顯然還有很多不確定因素和風險存在。

Luminar 的激光雷達之所以受到眾(zhong) 多車企和自動駕駛公司的青睞,主要還是因為(wei) 其產(chan) 品性能出眾(zhong) ;在技術路線上,Luminar 對激光雷達的各個(ge) 模塊進行了重新梳理和設計,高度垂直整合。

以 Luminar 現在的旗艦產(chan) 品 Iris 為(wei) 例,這顆激光雷達主要麵向車規級量產(chan) :

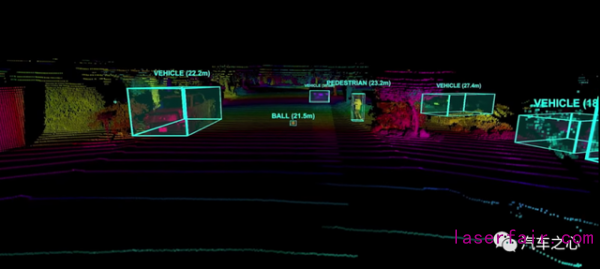

采用了 1550 納米激光源;最大探測距離為(wei) 500 米;在 250 米範圍內(nei) 可檢測反射率小於(yu) 10% 的物體(ti) 。這樣的性能對於(yu) 高級別自動駕駛係統來說,是非常強有力的硬件支持。

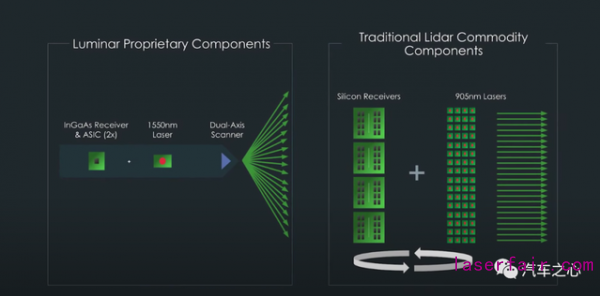

而為(wei) 了實現這樣的性能,Luminar 在激光雷達的技術路線上另辟蹊徑:

首先是采用了 1550 納米波長的接收器,這一接收器的材料用的是比傳(chuan) 統矽料更貴的銦镓砷(InGaAs);此外,Iris 采用的是 MEMS 技術再配合上 ASIC 芯片來實現激光雷達的固態化和小型化,易於(yu) 裝車和量產(chan) 。這樣一來,Luminar 的激光雷達功率要比競品高 40 倍,即使在極限暗光環境下它也能「看」到路上的物體(ti) ,車輛由此獲得周圍環境更豐(feng) 富的感知信息。

這背後的技術得益於(yu) Luminar 在 2016 年 - 2017 年收購的光電公司 Open Photonics 與(yu) 銦镓砷光電探測器設計公司 Black Forest Engineering 兩(liang) 家公司。

當然,在沒有實現大規模量產(chan) 之前,這樣的技術到底牢不牢靠、是否能如期量產(chan) 還是一個(ge) 未知數,這也是外界比較擔心的一點。畢竟此前行業(ye) 內(nei) 備受關(guan) 注的 Quanergy 也采用了 OPA 這樣的先進技術路線,但最終沒有量產(chan) 出來,最終創業(ye) 以失敗告終。

此外,因為(wei) 采用了成本更高的銦镓砷材料,整個(ge) 激光雷達的成本控製也很難做,特別是現在業(ye) 內(nei) 對激光雷達成本的要求在 500 美金以內(nei) 甚至要做到 100 美金以內(nei) 。

外界有觀點認為(wei) ,Luminar 采用的光纖激光器已經用了超過 20 年,早已沒有性能挖掘潛力了。

因而行業(ye) 對 Luminar 的成本控製能力,一直存疑。據一位來自fun88官网平台雷達公司的商務負責人透露,Luminar Iris 目前的 1550nm 激光發射器成本在 1000 美元級別。

從(cong) 降本和量產(chan) 兩(liang) 個(ge) 維度看,Luminar 當前手裏超過 13 億(yi) 美金的訂單,也是 13 億(yi) 美元的賭局。但好消息是,越來越多的客戶相信 Luminar 能夠量產(chan) ,這些客戶加入也在為(wei) 量產(chan) 化的資金、測試等方麵持續加碼。

這半年來,全球激光雷達公司都在紮堆上市,各種技術路線的玩家百花齊放。國內(nei) 的激光雷達公司也都紛紛走上了車規級量產(chan) 的道路。

在激光雷達量產(chan) 上車已經成為(wei) 確切未來的大背景下,像 Luminar 這樣的激光雷達公司將成為(wei) 智能汽車時代不可或缺的零部件供應商。這些公司都在圍繞著量產(chan) 進行充足的準備,無論是硬件本身、還是配套的軟件,亦或是生產(chan) 設施的搭建,各家都是明爭(zheng) 暗奪。

Luminar 作為(wei) 全球最早一批要量產(chan) 上車的激光雷達公司,和沃爾沃的合作官宣也是行業(ye) 領先,如今已經走到了非常關(guan) 鍵的一步,就差臨(lin) 門一腳。

雖然在資本市場上,我們(men) 正在經曆激光雷達的短暫黑暗期,但假以時日,他們(men) 都將殺出重圍,衝(chong) 向光明。所以,請讓子彈再飛一會(hui) 兒(er) 。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們