大族激光(002008.SZ)2020年11月份披露要分拆上市之後,時隔數月深圳市大族數控科技有限公司(下稱大族數控)於(yu) 2021年5月20日亮相,獲得創業(ye) 板上市委的受理。

大族數控去年逾3億(yi) 的淨利潤給大族激光貢獻不少業(ye) 績。不過大族數控也有許多不足,比如其盈利能力不穩,毛利率低於(yu) 同行平均,應收賬款占比不小,產(chan) 業(ye) 鏈下遊日子不好過。

分拆PCB業(ye) 務上市

據悉,大族數控成立於(yu) 2002年4月22日,注冊(ce) 資本3.78億(yi) 元,控股股東(dong) 大族激光,實控人高雲(yun) 峰。大族數控係大族激光唯一的PCB業(ye) 務平台。

來源:說明書(shu)

大族數控主營業(ye) 務為(wei) PCB專(zhuan) 用設備的研產(chan) 銷,產(chan) 品主要覆蓋鑽孔、曝光、成型、檢測等PCB關(guan) 鍵工序,公司連續十一年位列CPCA發布的中國電子電路行業(ye) 百強排行榜(專(zhuan) 用儀(yi) 器和設備類)第一名,子公司麥遜電子連續六年位列第四名。

大族數控涉獵領域包括多層板、HDI板、IC封裝基板、撓性板及剛撓結合板等,客戶涵蓋2019年NTI全球百強PCB企業(ye) 榜單中的89家及CPCA 2019中國綜合PCB百強排行榜中的95家企業(ye) ,包括臻鼎科技(4958.TW)、欣興(xing) 電子(3037.TW)、東(dong) 山精密(002384.SZ)、華通股份(2313.TW)、健鼎科技(3044.TW)、深南電路(002916.SZ)、瀚宇博德(5469.TW)、建滔集團(0148.HK)、滬電股份(002463.SZ)、MEIKO(6787.T)、景旺電子(603228.SH)等。

2020年大族數控的營業(ye) 收入和淨利潤分別22.1億(yi) 元和3.04億(yi) 元,而大族激光該期的營業(ye) 收入和淨利潤分別為(wei) 119.42億(yi) 元和9.79億(yi) 元,大族激光持股大族數控94.145%。

來源:說明書(shu)

此番大族數控IPO的保薦機構為(wei) 中信證券。中信證券也不是“外人”,截至2020年12月31日,中信證券通過自營業(ye) 務股票賬戶、信用融券專(zhuan) 戶及資產(chan) 管理業(ye) 務股票賬戶合計持有大族激光106.3487萬(wan) 股,約占大族激光總股本的0.0997%。

據說明書(shu) ,大族數控計劃募資額約17.07億(yi) 元,擬投入“PCB專(zhuan) 用設備生產(chan) 改擴建項目”和“PCB專(zhuan) 用設備技術研發中信建設項目”。

大族激光是一家提供激光、機器人及自動化技術在智能製造領域的係統解決(jue) 方案的高端裝備製造企業(ye) ,業(ye) 務包括研發、生產(chan) 和銷售激光標記、激光切割、激光焊接設備、PCB專(zhuan) 用設備、機器人、自動化設備及為(wei) 上述業(ye) 務配套的係統解決(jue) 方案。而此番分拆大族數控闖關(guan) 創業(ye) 板後,大族激光表示公司(除大族數控及其控股子公司)將繼續專(zhuan) 注發展除大族數控主營業(ye) 務之外的業(ye) 務。

財務數據打架

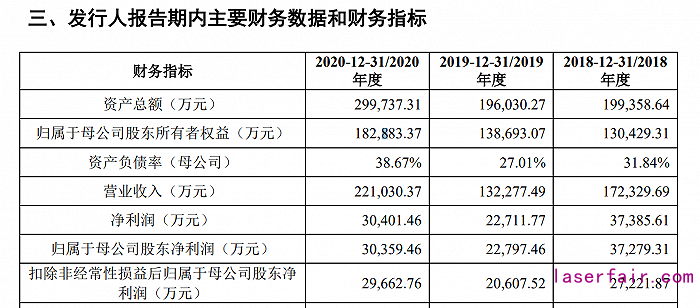

從(cong) 數據來看,大族數控2018年至2020年的營業(ye) 收入分別為(wei) 17.23億(yi) 元、13.23億(yi) 元、22.1億(yi) 元,雖然營業(ye) 收入2020年有所突破,但歸屬於(yu) 母公司股東(dong) 淨利潤分別為(wei) 3.73億(yi) 元、2.28億(yi) 元、3.04億(yi) 元,盈利能力有下滑的,尤其是在2020年營業(ye) 收入得到恢複的背景下,淨利潤的提升卻並沒有跟上腳步。

來源:說明書(shu)

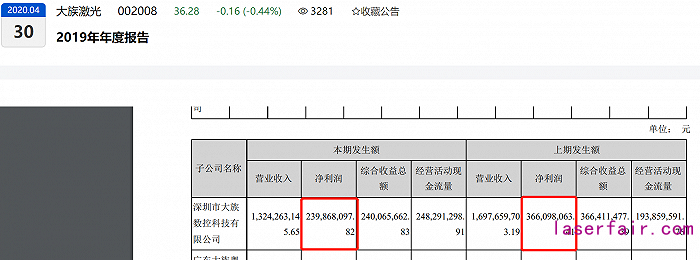

需要指出的是,對比大族激光的定期報告,大族數控2018年至2020年的淨利潤分別為(wei) 3.66億(yi) 元、2.4億(yi) 元、3.05億(yi) 元,與(yu) 說明書(shu) 中的數據有一定出入。

除了淨利潤外,從(cong) 公開披露來看,其營業(ye) 收入數據也有些出入,說明書(shu) 中顯示,大族數控2018年至2020年營業(ye) 收入為(wei) 17.23億(yi) 元、13.23億(yi) 元、22.1億(yi) 元,而大族激光定期報告裏顯示這3年大族數控的營業(ye) 收入分別為(wei) 16.98億(yi) 元、13.24億(yi) 元、22.1億(yi) 元。

來源:定期報告

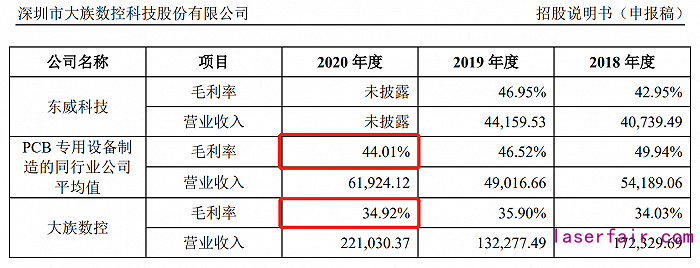

從(cong) 毛利率看,大族數控2020年的綜合毛利率為(wei) 34.92%,這個(ge) 數字與(yu) 同行相比,還差了些。據悉燕麥科技(688312.SH)2020年的毛利率高達59.73%,芯碁微裝(688630.SH)的數據為(wei) 43.41%,東(dong) 威科技2020年毛利率未有披露,但2019年時為(wei) 46.95%,隻正業(ye) 科技(300410.SZ)的毛利率比較低為(wei) 28.88%,據統計PCB專(zhuan) 用設備製造的同行業(ye) 公司平均值毛利率為(wei) 44.01%,大族數控遠低於(yu) 平均值。

來源:說明書(shu)

對此,大族數控解釋,因目前的產(chan) 品結構以鑽孔類設備為(wei) 主,為(wei) 加速對進口設備的國產(chan) 替代,維持了較高的性價(jia) 比所致。

所謂維持較高性價(jia) 比,這當中就有競爭(zheng) 加劇的因素。隨著我國對PCB行業(ye) 的重視以及我國PCB行業(ye) 技術水平不斷提高,我國PCB設備生產(chan) 商逐漸衝(chong) 擊國際上歐、美、日企業(ye) 在行業(ye) 中原本的主導地位,國內(nei) 外PCB相關(guan) 設備企業(ye) 為(wei) 市場地位勢必加劇了競爭(zheng) 。

這最終就要看公司的技術競爭(zheng) 力了。截至2021年3月31日,大族數控取得了161項發明專(zhuan) 利及149項軟件著作權,領先同行,且近三年的研發費用年均複合增速超25%。

應收款項高企

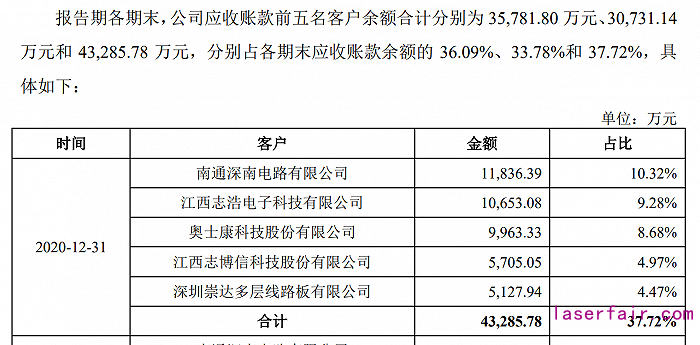

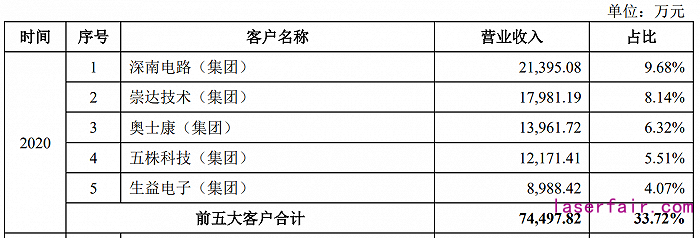

伴隨著業(ye) 務發展,大族數控的應收款項也始終高企。報告期各期末,公司應收票據及應收賬款賬麵價(jia) 值合計分別為(wei) 11.24億(yi) 元、9.72億(yi) 元和12.69億(yi) 元,占流動資產(chan) 的比例分別為(wei) 65.51%、56.66%和45.56%。大族數控自己也說,若客戶自身發生重大經營困難,公司將麵臨(lin) 一定的壞賬損失風險。

來源:說明書(shu)

那麽(me) ,下遊的情況如何呢?也不容樂(le) 觀。

A股中有不少PCB上市公司:鵬鼎控股(002938.SZ)、東(dong) 山精密(002348.SZ)、深南電路(002916.SZ)、滬電股份(002463.SZ)、景旺電子(603228.SH)、勝宏科技(300476.SZ)、崇達技術(002815.SZ)、生益電子(688183.SH)。今年以來它們(men) 的股價(jia) 累計漲幅分別為(wei) -35.07%、-32.73%、-23.36%、-20.7%、-15.78%、2.62%、-18.82%、-40.05%,整體(ti) 都很沉淪。實際上不少標的是從(cong) 去年12月就開始外下走了。

之所以下遊低迷,還在於(yu) 原材料的價(jia) 格大漲之故,這其中尤其是成本占比較高的覆銅板。據公開信息顯示,覆銅板主要原材料包括電解銅箔、玻纖布和樹脂。今年以來滬銅指數漲幅超過24%,目前在72000點附近,曾在5月10日創出過78390點的高度,為(wei) 9年來曆史新高。另外玻纖、樹脂價(jia) 格也處於(yu) 高位,這直接導致了PCB行業(ye) 的成本上漲。由於(yu) PCB廠商下遊大客戶多,成本的上漲也很難向下遊去轉嫁,日子難過可見一斑。

來源:通達信

至於(yu) 大族數控的同行們(men) ,燕麥科技2020年年報顯示,其應收賬款餘(yu) 額1.67億(yi) 元,占營業(ye) 收入比例47.61%;芯碁微裝2020年應收賬款為(wei) 1.81億(yi) 元,其2020年的營業(ye) 收入為(wei) 3.1億(yi) 元;正業(ye) 科技的應收賬款為(wei) 6.86億(yi) 元,該公司2020年度營業(ye) 收入為(wei) 11.97億(yi) 元。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們