2022年冷嗎?

冷!

國內(nei) 外局勢讓企業(ye) 舉(ju) 步維艱。

2022年有亮點嗎?

有!

至少資本界是的。

原本以為(wei) 整個(ge) 2022年激光行業(ye) 大家都不好過,在盤點全年上市融資情況後,還是看到了暗暗發力的來自資本市場的動作。

上市收獲期:8家成功上市,5家順利過會(hui) ,5家正在衝(chong) 刺IPO

2022年,共有8家激光光學企業(ye) 成功上市,5家順利過會(hui) ,5家正在衝(chong) 刺IPO。其中,已成功上市的企業(ye) 主要是屬於(yu) 激光產(chan) 業(ye) 鏈上遊的光學材料、激光芯片、控製係統等領域,以及特種光纖領域。順利過會(hui) 的5家企業(ye) ,大多數屬於(yu) 精密光學領域。具體(ti) 上市進程如下:

2018年前,A股激光產(chan) 業(ye) 鏈上市公司數量相對有限,主要包括大族激光、華工科技、福晶科技、光庫科技、光韻達、金運激光、亞(ya) 威股份等。以2018年6月國產(chan) 激光器龍頭銳科激光上市為(wei) 標誌,激光產(chan) 業(ye) 鏈相關(guan) 公司迎來批量上市的機遇期。

資本持續湧入激光光學賽道,加速了行業(ye) 整合速度,全國性乃至世界品牌正在形成,造就了一大批明星企業(ye) ,先後上市了傑普特、聯贏激光、海目星、英諾激光、炬光科技、富吉瑞,涉及激光、精密光學等領域,主營業(ye) 務包括上遊元器件、中遊激光器到下遊設備商等激光全產(chan) 業(ye) 鏈。

可以看出,這幾年激光行業(ye) 上市進入高產(chan) 期。2022年上市的激光光學新股數量創新高,大族數控、長光華芯、德龍激光、淩雲(yun) 光、金橙子、長盈通、源傑科技、東(dong) 田微等8家企業(ye) 成功上市,募集金額達72.98億(yi) 元;上市企業(ye) 增加了激光芯片、控製係統,激光產(chan) 業(ye) 鏈更豐(feng) 富。

另外,還有逸飛激光、波長光電、宏石激光、福特科、茂萊光學5家企業(ye) 已順利過會(hui) ,離上市僅(jin) 剩臨(lin) 門一腳;5家企業(ye) 正在趕赴IPO的路上,其中凱普林重啟IPO入局資本市場。

值得關(guan) 注的是,北交所或將首次出現激光企業(ye) 的身影。萊賽激光正在籌劃赴北交所上市,在創投層經曆寒冬的時候,這不失為(wei) 中小企業(ye) 差異化發展的另一條途徑。

融資方向:激光雷達、光芯片、激光產(chan) 業(ye) ,誰在起舞?

2022年,激光光學行業(ye) 共有59家企業(ye) 完成了融資,其中49起投融資事件公布了融資規模,融資規模超億(yi) 元共有21起。

相較於(yu) 2021年26起融資事件,2022年的融資數翻倍,披露金額超億(yi) 元的企業(ye) 數量也翻倍,最高金額達24億(yi) 元。資本寒冬中,資本的流向相當清晰,投資未來有前景的項目。可以看出,隨著光學技術越來越成熟,應用越來越廣泛,出現了光芯片、光源、激光雷達、光量子、光顯示等有前景的項目。或許,不久這些項目和公司在完成融資後進入成熟發展階段,即將邁入上市階段。

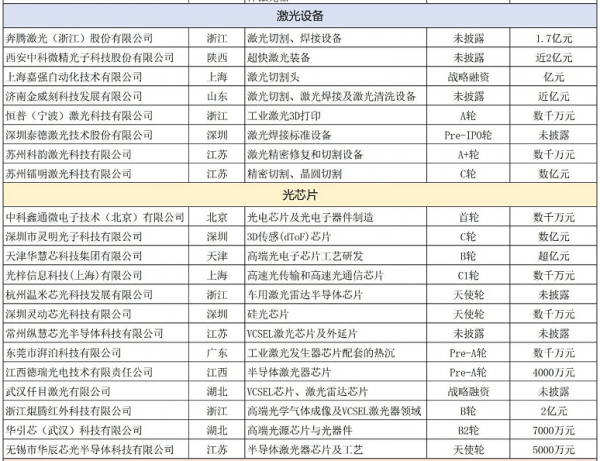

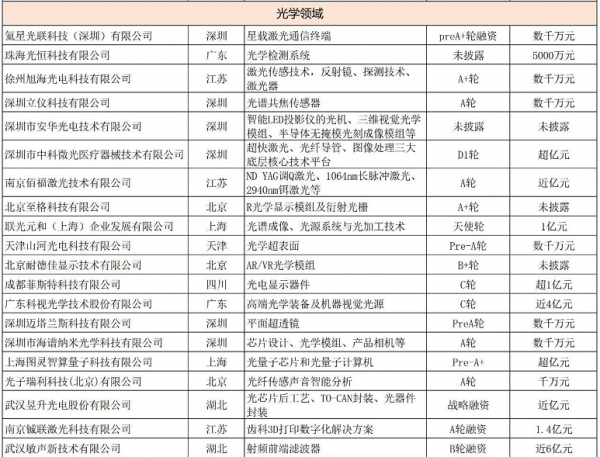

各領域的具體(ti) 融資情況匯總如下:

從(cong) 行業(ye) 分布來看,資本依然青睞工業(ye) 激光領域的光學技術如激光光源、激光設備,尤其是超快激光光源和激光切割/焊接設備一直備受青睞,也是衝(chong) 刺IPO的主力軍(jun) 。

得益於(yu) 工業(ye) 激光和激光雷達行業(ye) 的市場需求,光芯片依舊最受熱捧,投融資事件數量也是最多的,達13次,投資額度均超過千萬(wan) 元級別。

2022年激光雷達“上車”潮已起,其上遊發射模塊(激光器)、接收模塊(探測器)、信息處理模塊(芯片),中遊包括機械式激光雷達、半固態激光雷達和固態激光雷達等車載激光雷達,產(chan) 業(ye) 鏈日趨成熟,9家激光雷達企業(ye) 完成了投融資,其中速騰聚創一年之內(nei) 完成多輪融資,並獲得了行業(ye) 單筆最大融資,金額達24億(yi) 元。

另外,其他AR/VR、光顯示、光量子、光器件、空間激光通信等前沿技術領域大受關(guan) 注。如受益於(yu) “元宇宙”,作為(wei) 其發展的必經入口,AR/VR市場迎來爆發式增長,代表企業(ye) 耐德佳今年完成了產(chan) 業(ye) 資本和行業(ye) 資本聯合參與(yu) 的B+輪融資,或將迎來更大的成長空間。

以光量子芯片為(wei) 核心的圖靈量子,作為(wei) 新興(xing) 企業(ye) ,也是國內(nei) 首家光量子芯片和光量子計算機公司,今年迎來第三輪過億(yi) 元融資,僅(jin) 成立1年三次融資金額累計超5億(yi) 元。

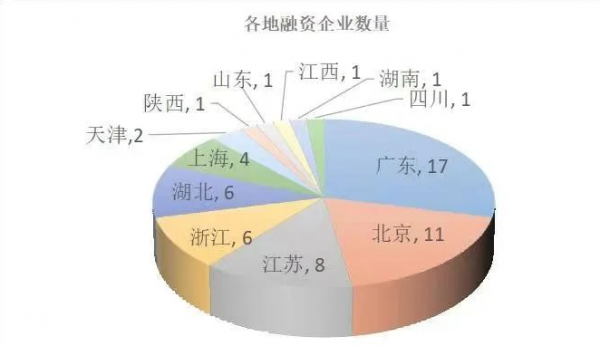

從(cong) 投資區域看,受激光光學產(chan) 業(ye) 聚集地域的影響,2022年融資企業(ye) 基本上與(yu) 激光產(chan) 業(ye) 地圖分布一致,主要集中在京津冀、長三角、珠三角地區。其中,廣東(dong) (包括深圳)融資企業(ye) 數量最多,達到了17家;其次是北京地區,共11家,幾乎過半是激光雷達領域的企業(ye) ;另外,江浙滬一帶融資企業(ye) 數量也不少,分別有8家、6家、4家,一共18家;激光產(chan) 業(ye) 發源地湖北有6家,其他地區如天津(2家)、湖南(1家)、江西(1家)、山東(dong) (1家)、四川(1家)、陝西(1家)也均有涉及。

從(cong) 融資輪數來看, A輪(含A+、Pro-A)融資的公司居多,達到了22家,天使輪(包括首輪)融資的公司僅(jin) 6家,戰略融資的公司有5家,B輪(含B1、B2)公司有8家,C輪(含C1、C2)及D輪共有8家,剩餘(yu) 為(wei) Pre-IPO輪融資及未披露融資輪數。

這些融資公司大部分還處於(yu) 初期階段,需要企業(ye) 根據市場需求,在技術積累與(yu) 商業(ye) 模式革新上做出進一步探索,使產(chan) 品價(jia) 值變得更加清晰。

北醒光子、一徑科技、鐳明激光、靈明光子、光梓信息、中科微光、成都菲斯特科、科視光學這類C輪及C輪後融資的公司,多屬於(yu) 激光雷達、光芯片、光顯示等領域,這些公司已經有了核心技術和比較完善的產(chan) 品線及盈利模式,並在加速市場布局和深耕細分行業(ye) 。

這兩(liang) 年我們(men) 看到,資本的注入的確為(wei) 各細分領域發展提供了很大的助力。但是我們(men) 也看到,有些企業(ye) 剛上市,就出現了內(nei) 部管理問題。資本是企業(ye) 發展的助力之一,而不是企業(ye) 發展的目的,我們(men) 還是應當以掌握核心技術,提升企業(ye) 綜合實力為(wei) 根本,從(cong) 而壯大我國的實體(ti) 產(chan) 業(ye) ,而非為(wei) 了上市而上市,割完韭菜就跑路!

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們