激光雷達企業(ye) 的ADAS生意,還要冷靜思考。

禾賽科技登陸納斯達克之後,又一家激光雷達頭部玩家衝(chong) 擊IPO。

港交所信息顯示,國內(nei) 激光雷達初創公司速騰聚創,已於(yu) 6月30日遞交招股書(shu) ,吹響衝(chong) 擊港股上市的號角。如果最終上市成功,速騰聚創將是港股第一家、國內(nei) 第二家達成IPO的激光雷達公司。

IPO之前,速騰聚創頭頂的標簽不少:乘用車激光雷達定點客戶最多玩家、機械式激光雷達出貨量第一名……

在實際的業(ye) 務上,招股書(shu) 也顯示,這是一家能與(yu) 國內(nei) 出貨量No.1的禾賽科技掰手腕的玩家。去年速騰聚創的激光雷達出貨量從(cong) 16300台大幅增長至57000台,營收規模高達5.3億(yi) 元,在全球上市的激光雷達玩家中,僅(jin) 次於(yu) 禾賽。

當然,二者騰飛的秘訣非常類似,都是搭上了乘用車ADAS(包括高階智駕)的快車,速騰聚創2022年的出貨產(chan) 品中,有超過6成是ADAS產(chan) 品,而上一年不過1/4。

但對比二者的招股書(shu) 我們(men) 也看到,“既得其利也必受其累”是客觀規律,ADAS走量快但利潤空間堪憂。

歸根結底,當智能駕駛從(cong) 技術邏輯驅動變成商業(ye) 邏輯驅動之後,降本增效一直是主旋律,作為(wei) 上遊的激光雷達廠商不得不麵對和接受下遊客戶不斷擠壓自己的利潤空間。當前,激光雷達廠商在乘用車市場還處在跑馬圈地的情況,先圖市占率,再求盈利,也是可以理解的打法。

不過,純視覺的智駕技術路線也在崛起,激光雷達企業(ye) 依賴乘用車智能駕駛這套打法,是否能長久?

01 速騰聚創,招股書說了啥?

速騰聚創的招股說明書(shu) ,對這家公司的基本情況有全方位的梳理,比較值得關(guan) 注的有幾個(ge) 方麵。

首先,近3年的經營數據,收入大爆發,但盈利能力在減弱。

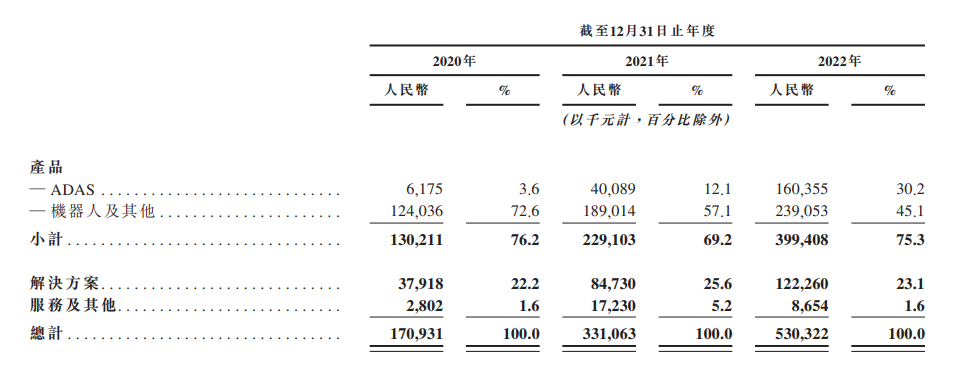

數據顯示,2022年速騰聚創激光雷達產(chan) 品的出貨量達到5.7萬(wan) 台,與(yu) 之相應的2020年和2021年,這個(ge) 數字分別是7200台和1.63萬(wan) 台。這其中,應用於(yu) ADAS的激光雷達產(chan) 品增長最快,2022年出貨36900台,占到同期出貨量的65%。

銷售端大爆發之下,速騰聚創的營收情況也在2022年有了比較大的提升。當年營收規模為(wei) 5.303億(yi) 元,這個(ge) 數字在2020年和2021年分別是1.71億(yi) 元、3.31億(yi) 元,三年來的年複合增長率高達76.2%。

業(ye) 務爆發的背後,速騰聚創的銷售成本和各類支出也呈快速上升趨勢,2022年其銷售成本為(wei) 5.7億(yi) 元,較2020年和2021年分別增長496%和199%。成本支出提升太快,以至於(yu) 2020-2022年的三年間,毛利率不斷走低,分別為(wei) :44.1%、42.4%、-7.4%。

支出項目上,速騰聚創研發支出增長較快。2022年研發成本達到3.059億(yi) 元,而2020、2021年公司研發支出分別為(wei) 1.33億(yi) 元和8753萬(wan) 元。

除此之外,其銷售及營銷開支、一般及行政開支3年來也有所增長。2022年合計支出2.6億(yi) 元,2020和2021年分別支出6122萬(wan) 元、1.89億(yi) 元。

隨著銷售成本和開支的增加,雖然出貨量和營收一路走高,速騰聚創的盈利能力實際是在不斷惡化的。數據顯示,2020年、2021年及2022年,速騰聚創分別虧(kui) 損2.21億(yi) 元、16.55億(yi) 元及20.86億(yi) 元。經調整近三年淨虧(kui) 損為(wei) 5993萬(wan) 元、1.08億(yi) 元、5.63億(yi) 元。

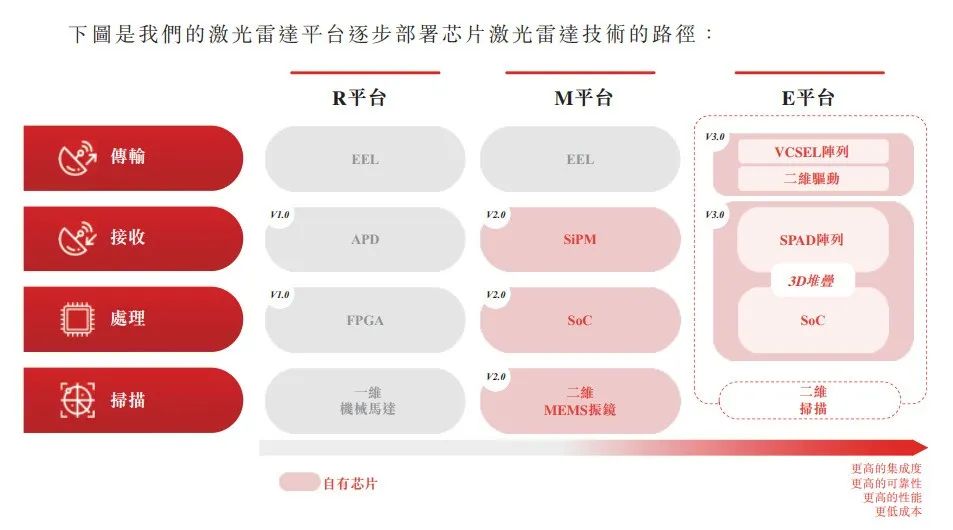

其次是產(chan) 品,目前速騰聚創有3大平台產(chan) 品,其中出貨量最大的是M平台的M1、M1P和M2,這個(ge) 平台的產(chan) 品屬於(yu) 半固體(ti) 激光雷達,相比機械式激光雷達,半固體(ti) 雷達保留了少量的機械元件,通過嵌入式MEMS掃描芯片來實現感知。

所以這類激光雷達的優(you) 勢在於(yu) ,體(ti) 積小,更耐造,成本低,可以集成到乘用車身上作為(wei) ADAS係統的傳(chuan) 感器。

R平台是速騰最早進行開發的機械式激光雷達產(chan) 品序列,目前已經形成16、32、80或128線組成的機械激光雷達產(chan) 品序列,主要用於(yu) 工業(ye) 機器人(主要是AGV)、無人物流車、Robotaxi車型上。

最後是E平台,即應用Flash技術的固態激光雷達產(chan) 品平台,這類產(chan) 品主要用於(yu) ADAS近距離補盲。

所以相應的,ADAS激光雷達和機器人產(chan) 品(包含高階自動駕駛,包括無人車輛)構成了速騰聚創主要的硬件產(chan) 品業(ye) 務。

招股書(shu) 顯示,在乘用車ADAS激光雷達領域,速騰聚創目前已經與(yu) 21家車企及一級供應商達成了定點量產(chan) 合作,合作車企包括吉利、廣汽埃安、小鵬等主流主機廠,當然,還有最近加入的比亞(ya) 迪。

就定點數量來說,速騰聚創超過禾賽,是名副其實的激光雷達一哥。

機器人產(chan) 品也有相當規模的業(ye) 務,包括菜鳥、新石器,以及AGV生產(chan) 商Agilox都是其客戶,這部分業(ye) 務,也就是機械式激光雷達,去年出貨量達到1.54萬(wan) 台,截止到去年年底,速騰聚創機械式激光雷達出貨量位居中國第一名。

除此之外,與(yu) 大疆類似,速騰聚創也在成立伊始就奉行了軟硬件並行的技術模式,開發激光雷達感知方案,所以現在激光雷達感知解決(jue) 方案也成為(wei) 其業(ye) 務的主要板塊,營收占比基本維持在1/4左右。

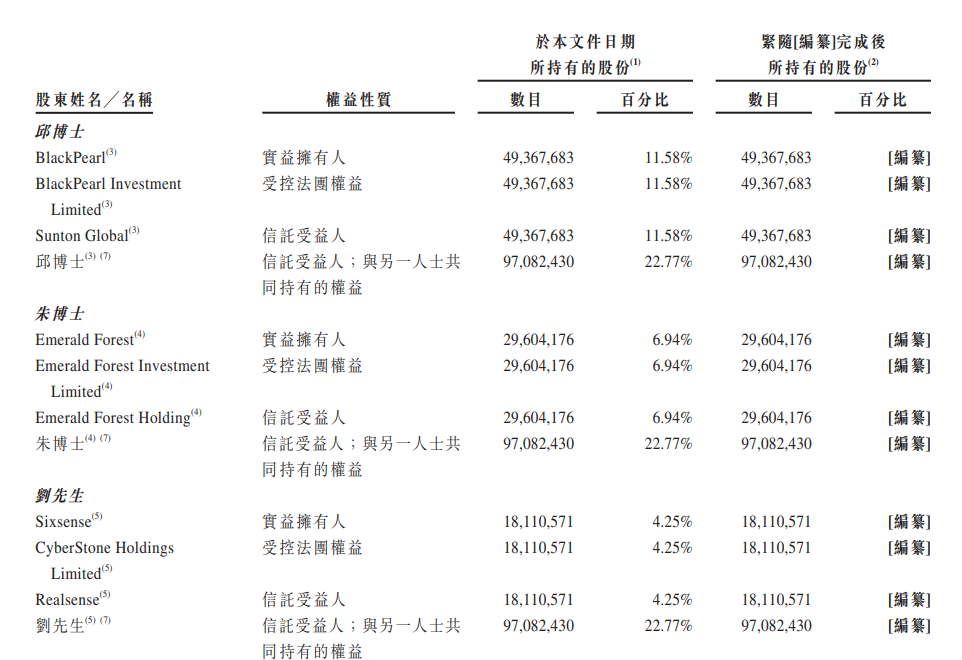

軟硬並行的路子,與(yu) 核心創始團隊或許有一點關(guan) 係,速騰聚創首席科學家朱曉蕊,此前擔任大疆首席科學家,也曾在大疆危難之際雪中送了炭,大疆的研發思路一定程度上會(hui) 影響到速騰的路線。

值得一說的是,朱曉蕊還是速騰創始人邱純鑫在哈工大讀博期間的導師。2014年8月,主修控製科學及工程專(zhuan) 業(ye) 的邱純鑫博士畢業(ye) 後僅(jin) 3個(ge) 月,速騰聚創注冊(ce) 成立,時間再往前,速騰聚創還是邱純鑫的一個(ge) 學術課題,所以一定程度上,速騰聚創也可以看作是產(chan) 研結合的果子。

聯合創始人劉樂(le) 天,是邱純鑫實驗室的同門師兄弟,二人背景相似,擔任速騰聚創CTO,屬於(yu) 技術帶頭人。

另外值得注意的是,擔任速騰聚創COO的邱純潮,是邱純鑫的弟弟,兄弟二人一個(ge) 對內(nei) 一個(ge) 對外,頗有家族式企業(ye) 的風格,這或許與(yu) 其出身潮汕地區的成長背景有關(guan) 。

股權分配上,三位核心創始人員合計拿到22.77%的股權,其中邱純鑫持有11.58%,朱曉蕊持有6.94%,劉樂(le) 天持有4.25%。

另外,公司前期投資者還包括菜鳥、華興(xing) 資本、吉利、小米、北汽、中國移動、立訊、宇通客車等等。

看出點什麽(me) 沒?速騰聚創在主機廠這裏很受關(guan) 注,在截至目前的12輪融資中,獲得了包括吉利、比亞(ya) 迪、廣汽等車企的多次跟投。

或許,速騰聚創能夠獲得國內(nei) 最多車企定點,與(yu) 之也不無關(guan) 係吧。

02 ADAS生意,好看不好吃

這份招股書(shu) 最讓人好奇的一點在於(yu) ,從(cong) 2020年到2022年,業(ye) 務隻增收不增利,越賣虧(kui) 得越多。

這種現象,是與(yu) 其業(ye) 務結構的變化同步進行的。

招股書(shu) 顯示,速騰聚創目前主要的業(ye) 務分別是ADAS產(chan) 品、機器人產(chan) 品(包括高級別自動駕駛激光雷達)、解決(jue) 方案(主要是激光雷達感知解決(jue) 方案)、服務4大類。

2022年,這4大營收項目分別占其當年營收的30.3%、45.1%、23.1%以及1.6%,3年來公司營收結構變化最大的就是ADAS產(chan) 品和機器人產(chan) 品的收入規模。

數據顯示,2020年公司ADAS產(chan) 品僅(jin) 占總營收的3.6%,2021年增加至12.1%,到了2022年增長更快,超過了30%。而機器人產(chan) 品的營收規模在這3年中從(cong) 72.6%一路收縮至45.1%。

從(cong) 速騰聚創在招股書(shu) 中的業(ye) 績說明來看,增收不增利的主要原因,大概有這麽(me) 幾個(ge) 方麵:

1、ADAS量產(chan) 產(chan) 品價(jia) 格低於(yu) 樣品價(jia) 格,其出貨量增加的效益被平均下降的價(jia) 格因素所抵消;

2、用於(yu) 激光雷達的半導體(ti) 芯片在去年下半年供應緊張,價(jia) 格上升,導致存貨成本上升;

3、擴大ADAS激光雷達產(chan) 能導致完工成本增加;

4、為(wei) 了維持價(jia) 格競爭(zheng) 力,不得不采取低價(jia) 銷售的策略。

另外,隨著公司業(ye) 務規模的擴大,人員薪資福利、行政、研發等等支出也在進一步增加。

但整體(ti) 來看,規模快速擴大的ADAS產(chan) 品業(ye) 務產(chan) 生了大量的成本,但與(yu) 之而來的回報沒有補齊因機器人產(chan) 品業(ye) 務收縮而出現的效益空窗,是其盈利能力出現下跌的主要原因。

事實上,速騰聚創招股書(shu) 透露出增收不增利的現狀並非個(ge) 例,今年2月底登陸納斯達克的另一家激光雷達代表性企業(ye) 禾賽科技,給出了與(yu) 速騰幾乎如出一轍答案。

招股書(shu) 顯示,2020年至2022年,禾賽科技分別銷售了4200台、1.4萬(wan) 台和8.04萬(wan) 台激光雷達。其中主要原因是客戶從(cong) 自動駕駛公司向乘用車市場覆蓋,開始主攻乘用車ADAS應用。

銷量不斷增長的同時,禾賽科技的營收也在不斷增加。2020年至2022年,禾賽科技分別實現營收4.2億(yi) 、7.2億(yi) 和12.03億(yi) 元。

但顯然,營收的增長遠不如銷量增長速度,其中很大原因是是禾賽科技主動改變產(chan) 品組合,開始銷售價(jia) 格較低的QT、XT和AT係列產(chan) 品。其中,AT128自2022年7月開始批量出貨以來,截至2022年12月31日的六個(ge) 月內(nei) ,共出貨約6.2萬(wan) 台。

此外,激烈市場競爭(zheng) 也帶來的產(chan) 品價(jia) 格的下降。2019年至2022年9月,激光雷達設備的平均售價(jia) 一再腰斬,從(cong) 1.74萬(wan) 美元一路滑落至3100美元。這也使得禾賽科技的平均售價(jia) 和毛利率一路走低。2020、2021和2022年的毛利率分別為(wei) 57.5%和53%和39%。

同樣的增收不增利,答案早寫(xie) 在禾賽高管的財報會(hui) 紀實裏,今年3月,禾賽科技CFO謝東(dong) 螢曾在2022年財報會(hui) 議中介紹,禾賽的自動駕駛激光雷達平均單價(jia) 超過5000美元,毛利率超過50%;而ADAS激光雷達均價(jia) 約為(wei) 500美元,毛利率不到5%。

無論是速騰聚創還是禾賽科技,無一例外的都在說明一個(ge) 問題:激光雷達企業(ye) 的ADAS生意,看起來風光靚麗(li) ,帶動出貨量和營收雙雙飛漲,但很大程度上還是在賠本賺吆喝,好看但沒那麽(me) “好吃”。

這個(ge) 中緣由,無外乎幾個(ge) 方麵:

首先,相比之前高階自動駕駛車輛(無人車)使用的動輒超過5000美元機械式激光雷達,應用於(yu) ADAS係統的車規級雷達在售價(jia) 上更低是基本事實,目前的平均水平僅(jin) 有500-1000美元,利潤空間孰高孰低一目了然;

其次,ADAS與(yu) 高階自動駕駛不同的是,ADAS產(chan) 品已經進入到商業(ye) 化階段,除了產(chan) 品規格和能力之外,成本問題的考量也是客戶重要的采購原則。就目前而言,降本增效一直是主機廠的主旋律,作為(wei) 上遊的激光雷達廠商不得不麵對和接受下遊客戶不斷擠壓自己的利潤空間。

最後,是投入的問題,目前車規級ADAS激光雷達上車雖然已有燎原之勢,但實際上還處在技術、商用的初級階段。就技術而言,更低成本的固態激光雷達主要用作補盲,主雷達仍以半固態為(wei) 主,且技術路線並不統一,誰能在技術上搏得越級優(you) 勢還不一定,這也意味著速騰、禾賽們(men) 需要大規模的研發投入。

簡而言之,現在還是大量燒錢的時候,就算不賺錢,大家也都得繃著。

窺一斑而知全豹,速騰聚創和禾賽科技這樣的頭部尚且如此,整個(ge) 激光雷達賽道的狀況不言而喻。

盡管如此,這仍然擋不住越來越多的激光雷達企業(ye) 加大ADAS業(ye) 務的投入,除了已經上市的兩(liang) 位頭部企業(ye) ,包括但不限於(yu) 圖達通、雷神智能、北醒光子、亮道智能等等企業(ye) ,也都在後麵躍躍欲試,在ADAS激光雷達產(chan) 品上押注。

03 商業模式,還需冷靜思考

頭部公司的現狀也引申出一個(ge) 值得思考的問題:激光雷達公司依賴智能駕駛乘勢起飛,是否能飛得長遠?

從(cong) 禾賽科技近期的一些經營情況來看,短期內(nei) 或許是可以的。

禾賽今年第一季度財報顯示,2023年第一季度激光雷達總出貨量為(wei) 34834台,同比增長402.9%,其中,本季ADAS激光雷達出貨量為(wei) 28195台。在已上市的激光雷達企業(ye) 中,出貨量第一。相應的營收,也大幅增加至4.24億(yi) 元,環比增長4.9%,較去年同期增長77.7%。

最重要的,毛利率也開始出現正向增長達到37.8%,較上個(ge) 季度增長7.8個(ge) 百分點,在此之下,禾賽科技也在一季度實現調整後淨利潤和經營現金流轉正,截至第一季度末,現金儲(chu) 備達到31.4億(yi) 元。

這是一個(ge) 小小的突破,說明已ADAS產(chan) 品雖然利薄,但靠多銷可以實現經營的正向流轉,商業(ye) 模式有走通的曙光。

另外,就目前來看,ADAS激光雷達市場遠遠沒達到飽和的地步,其中很重要的一個(ge) 因素是,高階智能駕駛產(chan) 品,尤其是城市領航到了大規模量產(chan) 前夜。

而在當下各家的量產(chan) 城市領航方案中,激光雷達+攝像頭的多融合感知方案是主流,激光雷達硬件的存在必不可少。

國際谘詢機構ICV在《車載激光雷達市場》報告中預測,全球車載激光雷達將在2025年將突破60億(yi) ,在2027年達到110.11億(yi) 美元,屆時中國市場將占到44.5%。

短期前景一片明朗,但長期來看,還需冷靜思考,這其中最大的不確定性,是自動駕駛技術路線的迭代和變化。變化的核心關(guan) 鍵詞,是“低成本”。

具體(ti) 來說,就是低成本的高階智能駕駛方案。最近一段時間以來,隨著BEV大模型的落地,跟在特斯拉身後的亦步亦趨的各大玩家開始嚐試去掉高精地圖方案的落地,更加激進一點的,已經嚐試著要把激光雷達拿掉。這其中,就包括大疆車載、元戎啟行等玩家。

去激光雷達能否實現高階智能駕駛?特斯拉已經給了答案,剩下的不確定,就看各家技術迭代和落地的速度。

就算短期內(nei) 無法拿掉激光雷達,但與(yu) 兩(liang) 年前搭載動輒3-4顆激光雷達的新車相比,近期上市的新車型,已經很少在激光雷達數量上進行堆料,量產(chan) 智駕方案上也在有意無意的減少激光雷達的使用,比如華為(wei) ADS2.0。

而小鵬也在不久前采訪中透露,未來小鵬的智駕路線,低成本是其中一環。

所以,至少在現在,隨著視覺算法能力的提升,去激光雷達無論是趨勢,還是最後的結果,都是極有可能發生的事,不確定的是,這一天何時到來。

在這種前提下,作為(wei) 上遊的速騰聚創們(men) ,該考慮一種可能性,即當ADAS激光雷達不再被乘用車需要,業(ye) 務將何以為(wei) 繼?

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們