新能源汽車、智能網聯汽車的上遊產(chan) 業(ye) ——激光雷達正處於(yu) 以量換價(jia) 時代,規模效應帶來的成本降低、價(jia) 格下降,使得行業(ye) 格局正在悄然生變。

其中,作為(wei) 全球激光雷達領域公認的“雙雄”,禾賽科技(NASDAQ:HSAI)、速騰聚創(2498.HK)合計占據全球車載激光雷達市場超60%份額。

去年,速騰聚創曾以26%的主激光雷達總裝機量市場份額,位居全球第一。然而,隨著車載市場競爭(zheng) 日益白熱化,今年上半年,禾賽科技憑借對10萬(wan) 元級車型平台的成功滲透,以33%的市場份額,重新奪回了第一寶座。

不過,麵對國內(nei) 新能源車銷量增速放緩的行業(ye) 新常態,ADAS(高級駕駛輔助係統)往後將不再是唯一主戰場。為(wei) 此,禾賽與(yu) 速騰不約而同將機器人視為(wei) 第二增長曲線。

近日,禾賽與(yu) 速騰先後發布中報。激光雷達雙雄的財報對壘,不僅(jin) 暴露兩(liang) 巨頭“跨界求生”的默契,更將ADAS與(yu) 機器人業(ye) 務間的因果鏈置於(yu) 聚光燈下。

禾賽以約2300元的低價(jia) 在ADAS紅海市場“血拚”,單季出貨猛增276%,試圖鞏固車載基本盤時,速騰卻在機器人藍海發動低價(jia) 新品,並簽下了120萬(wan) 顆“大單”,實現突圍。

ADAS競爭(zheng) 激烈

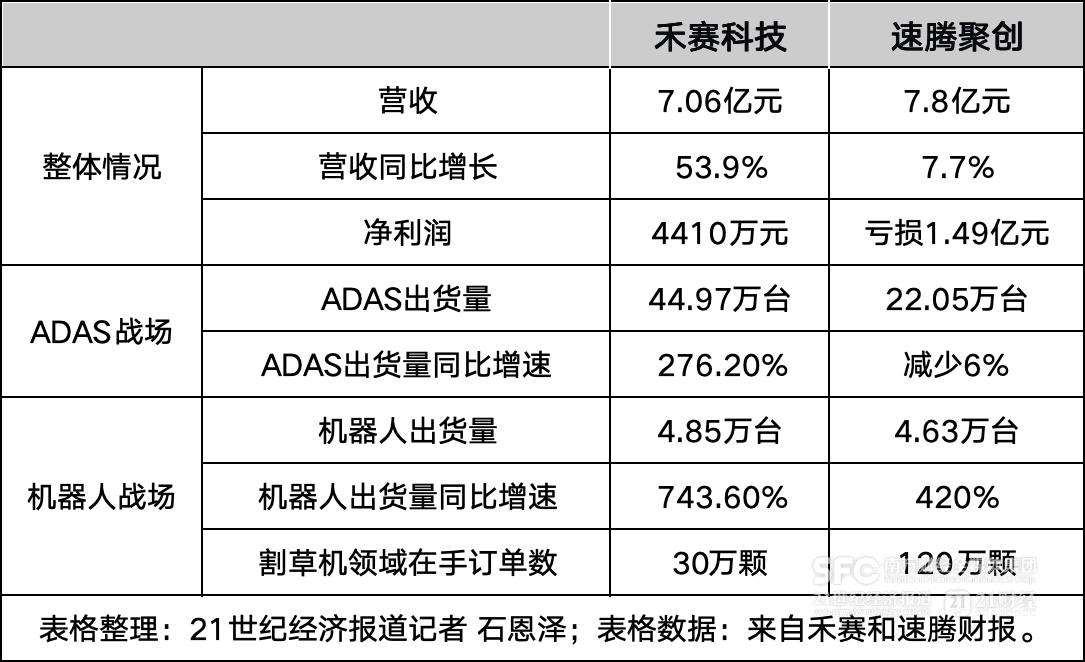

從(cong) 整體(ti) 財報數據上看,二者營收體(ti) 量大致相近,但盈利不同。

禾賽在盈利性上略勝一籌。8月15日,禾賽科技公布的2025年第二季度未經審計的財務數據顯示,公司第二季度實現營收7.06億(yi) 元,同比增長53.9%;實現淨利潤4410萬(wan) 元,去年同期淨虧(kui) 損7210萬(wan) 元,遠超其此前所預期的GAAP(一般公認會(hui) 計原則)層麵盈利轉正目標。

速騰聚創仍未盈利。2025年上半年,速騰實現總收入7.8億(yi) 元,同比增長7.7%;淨虧(kui) 損1.49億(yi) 元,對比上年淨虧(kui) 損2.68億(yi) 元,收窄了44.5%。

禾賽扭虧(kui) ,關(guan) 鍵在ADAS業(ye) 務。

上半年,在車規級市場,禾賽為(wei) 進一步擴大市場份額,將重點轉向中低線數產(chan) 品。其主力車規產(chan) 品線之一的ATX係列,在原本128線的AT128基礎上將線數降至64線,售價(jia) 大幅壓降至數百元級別,成功打入10萬(wan) 元級車型平台,覆蓋零跑B10/C10等多款走量車型。

其中,低價(jia) 策略效果顯著。

上半年,禾賽激光雷達總交付量為(wei) 54.79萬(wan) 台,同比增長276.2%,超越2024全年。其中,ADAS交付量占比超八成,達到44.97萬(wan) 台,同比增長237.5%,成為(wei) 其上半年扭虧(kui) 為(wei) 盈的最大助力。

從(cong) 全行業(ye) 來看,時隔一年,禾賽以低價(jia) 策略重登榜首。蓋世汽車研究院數據顯示,2025年上半年,主激光雷達(承擔核心環境感知任務的設備)總裝機量達86.18顆,禾賽科技以28.44萬(wan) 顆、33.0%的份額位居榜首;華為(wei) 以30.2%緊隨其後;而速騰聚創則以27.4%的份額位列第三。

激光雷達產(chan) 業(ye) 競爭(zheng) 日益激烈。財報顯示,2025年上半年速騰聚創ADAS收入同比下滑17.9%,ADAS激光雷達銷量同比減少6%。同時,速騰在財報中也承認,ADAS業(ye) 務下滑主要是由於(yu) “兩(liang) 家主要整車廠客戶減少購買(mai) ,其中一家更是轉用了其他供應商產(chan) 品”。

“目前速騰並不想低價(jia) 跟隨,而是堅持走自研、高端路線,並相信長期來看,市場會(hui) 更關(guan) 注高性能的產(chan) 品。”速騰聚創市場總監謝闐地向21世紀經濟報道記者表示。

不過,下遊主機廠商的價(jia) 格競爭(zheng) ,讓ADAS溢價(jia) 空間有限。目前,從(cong) 禾賽和速騰中報看,兩(liang) 家ADAS產(chan) 品均價(jia) 都在2300元上下,低於(yu) 行業(ye) 早期5000元的水平。

機器人會(hui) 否“第二增長曲線”

21世紀經濟報道記者觀察到,此次中報顯示,激光雷達行業(ye) 的最大亮點,是在機器人業(ye) 務上的開拓,成果開始顯現。

例如,速騰機器人業(ye) 務呈現爆發式增長。上半年,銷量達4.63萬(wan) 台,同比增長420.2%。二季度產(chan) 品銷量達3.44萬(wan) 台,同比勁增631.9%,為(wei) 其帶來了約1.5億(yi) 元營收。速騰高增長的機器人業(ye) 務收入,成功抵消了ADAS業(ye) 務下滑。數據顯示,2025年上半年,在機器人業(ye) 務收入同比增長184.8%、ADAS業(ye) 務下滑17.9%的基礎上,速騰聚創仍維持住了整體(ti) 營收同比上升7.7%的正增長。

速騰在機器人突圍,走得是高性價(jia) 比路線。

2025年,速騰推出兩(liang) 大針對機器人領域的數字化新品E1R和Airy。而這兩(liang) 個(ge) 產(chan) 品單價(jia) 均低於(yu) 老款機械式雷達(如Helioses及Bpearl係列)。如此一來,速騰在機器人激光雷達單品均價(jia) ,由2024年上半年的8700元減少至2025年同期4800元,降幅達44.8%。

剛起步的機器人市場還是一片廣闊的藍海。

謝闐地向21世紀經濟報道記者表示,目前,機器人市場裏的需求尚未收斂,有超30個(ge) 品牌在海外市場上競爭(zheng) ,以眼下節點來說,低價(jia) 不一定是最好的策略,但一定是搶占市場最有效的策略。未來速騰還將通過自研芯片等優(you) 勢繼續發揮高性價(jia) 比產(chan) 品的優(you) 勢。

針對機器人推出的兩(liang) 大新品,讓速騰上半年拿下了全球Top 5割草機製造商庫瑪科技的“大單”。2025年5月,速騰與(yu) 庫瑪科技建立戰略合作夥(huo) 伴關(guan) 係。庫瑪對外承諾,將在未來3年采購速騰120萬(wan) 顆固態或數字機械式激光雷達,用於(yu) 高端智能割草機器人感知係統的開發。

禾賽也在發力,在機器人業(ye) 務線上禾賽推出JT係列。禾賽上半年財報中稱,其在機器人領域產(chan) 品交付量為(wei) 4.85萬(wan) 台,同比大幅增長743.6%。

去年半年報,速騰聚創自去年便旗幟鮮明地提出,要進軍(jun) 具身智能概念的機器人業(ye) 務。禾賽則將業(ye) 務重點更聚焦於(yu) Robotaxi身上。

從(cong) 在手訂單數量來看,目前禾賽要比速騰略遜一籌。上半年,雖然禾賽也在割草機器人領域裏找到了客戶追覓。追覓承諾,未來一年內(nei) ,采購禾賽科技30萬(wan) 顆JT係列激光雷達。速騰則是簽下了3年120萬(wan) 顆的體(ti) 量。

隨著機器人量產(chan) 窗口期到來,上遊的激光雷達廠商,在割草機領域還有一場硬仗要打。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們