工業(ye) 和信息化部賽迪研究院電子信息製造業(ye) 走勢預測課題組

我國電子信息製造業(ye) 已進入轉型升級、由大變強的攻堅階段,規模全球第一、部分技術具備國際領先水平等優(you) 勢雖依然突出,但在長期發展過程中積累的問題與(yu) 矛盾也日益尖銳。拋開國際市場的不確定性來看,目前產(chan) 業(ye) 增速一再走低實質上暴露出了內(nei) 需乏力、投資失衡、創新滯後等諸多負麵因素。2012年下半年的產(chan) 業(ye) 發展形勢不會(hui) 太過樂(le) 觀,政策與(yu) 市場的些許利好因素、部分行業(ye) 的較快增長均難以遏製產(chan) 業(ye) 整體(ti) 增速放緩的趨勢。

生產(chan) 、出口、投資增速明顯回落

2012年上半年,我國電子信息製造業(ye) 生產(chan) 、出口、投資增速均有明顯回落,目前仍未顯現出到達穀底的跡象。

1.產(chan) 值增速落至國際金融危機以來最低點

1~5月,我國規模以上電子信息製造業(ye) 實現銷售產(chan) 值31724億(yi) 元,同比增長11.2%,比2011年同期減少10.4個(ge) 百分點,比2008年同期減少9.1個(ge) 百分點,僅(jin) 好於(yu) 因國際金融危機影響而出現負增長的2009年同期(-5.7%)。1~5月,彩電、微型計算機、手機產(chan) 量保持平穩增長,分別生產(chan) 4866萬(wan) 台、1.3億(yi) 台和4.4億(yi) 部,同比增長14.3%、18%和5.2%,電子元件產(chan) 量已連續兩(liang) 個(ge) 月出現負增長,同比下降5.2%。

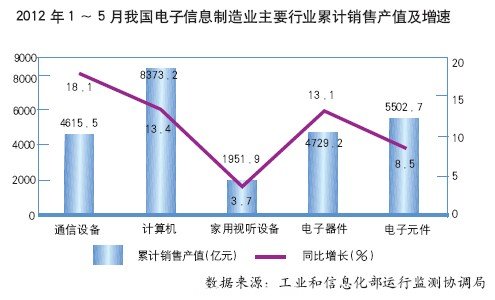

2.通信設備行業(ye) 增速居各主要行業(ye) 之首

1~5月通信設備行業(ye) 實現銷售產(chan) 值4615.5億(yi) 元,同比增長18.1%,高於(yu) 行業(ye) 平均水平6.9個(ge) 百分點。計算機和電子器件行業(ye) 增速略快,1~5月分別實現銷售產(chan) 值8373.2億(yi) 元和4729.2億(yi) 元,同比增長13.4%和13.1%,高於(yu) 行業(ye) 平均水平2.2個(ge) 百分點和1.9個(ge) 百分點。電子元件和家用視聽設備行業(ye) 增速較為(wei) 緩慢,1~5月同比增長8.5%和3.7%,低於(yu) 行業(ye) 平均水平2.7和7.5個(ge) 百分點。

3.電子信息產(chan) 品出口延續低速增長

1~5月,我國電子信息產(chan) 品出口2601億(yi) 美元,同比增長4.7%,低於(yu) 全國外貿出口平均水平4個(ge) 百分點,比2011年同期減少12.3個(ge) 百分點,比2010年同期減少34.3個(ge) 百分點,是扭轉2009年負增長態勢以來同期增速最低點。歐債(zhai) 危機影響仍然明顯,對德國、意大利、西班牙等歐洲主要國家出口全麵負增長。

4.固定資產(chan) 投資增速大幅回落

1~4月,我國電子信息產(chan) 業(ye) 500萬(wan) 元以上項目累計完成投資2375.5億(yi) 元,同比增長9.6%,低於(yu) 工業(ye) 投資增速14.2個(ge) 百分點,比2011年同期減少75.1個(ge) 百分點。作為(wei) 2011年以來的兩(liang) 大投資熱點,光電器件和光伏電池投資熱潮的迅速降溫,對產(chan) 業(ye) 整體(ti) 投資增速大幅回落起到了最為(wei) 直接的作用。

重點行業(ye) 將保持平穩增長

預計2012年下半年我國計算機行業(ye) 將在日益加劇的國際競爭(zheng) 壓力下基本保持平穩增長,因國內(nei) 有眾(zhong) 多代工廠商,生產(chan) 規模極為(wei) 可觀,產(chan) 值增速會(hui) 略快於(yu) 行業(ye) 平均水平,全年銷售產(chan) 值將同比增長14%。

在計算機行業(ye) ,產(chan) 品形態多樣化競爭(zheng) 日趨明顯。計算機產(chan) 品形態已進入重要的演化階段,台式機、筆記本電腦、超輕薄本、平板電腦、超級本多種產(chan) 品在計算機“大”市場中共同競爭(zheng) 。如果2012年下半年微軟能如期推出支持ARM架構的Windows 8操作係統,計算機產(chan) 品形態會(hui) 在此引導下出現更多變化。由於(yu) 國內(nei) 計算機廠商大部分處於(yu) 技術積累和新技術消化吸收階段,產(chan) 品形態的快速變化與(yu) 豐(feng) 富實際上加劇了國際競爭(zheng) 壓力。

2012年下半年智能手機行業(ye) 將繼續保持快速增長,除國內(nei) 互聯網服務商的推波助瀾外,蘋果、三星、LG、諾基亞(ya) 等國際龍頭企業(ye) 在我國的代工或生產(chan) 基地的產(chan) 能也將得到釋放,全年智能手機產(chan) 量將達4.5億(yi) 部,同比增長100%。

高度同質化競爭(zheng) 將在智能手機行業(ye) 拉開帷幕。自展訊、聯芯等企業(ye) 推出3G低端智能手機SoC套片和解決(jue) 方案以來,大批國產(chan) 中低端智能手機湧入市場。目前,百度、阿裏巴巴、盛大、360等互聯網服務提供商也紛紛加入戰局,將自身應用與(yu) 智能手機相綁定,競爭(zheng) 愈發激烈。2012年智能手機出貨量將繼續上揚,但這種以低價(jia) 為(wei) 包裝,以應用綁定為(wei) 手段,以用戶爭(zheng) 奪為(wei) 目標的發展方式必然導致高度的同質化競爭(zheng) ,在一定程度上影響行業(ye) 的良性發展。

2012年下半年彩電行業(ye) 將受惠於(yu) 節能平板電視補貼政策而有所回暖,但國際市場容量基本穩定、國內(nei) 消費需求已被提前釋放等因素仍會(hui) 對其增速造成一定影響,全年保持低速平穩增長,將生產(chan) 彩電1.28億(yi) 台,同比增長4.5%,智能電視市場滲透率有望突破30%。

iTV的麵世將助推產(chan) 業(ye) 鏈加速變革。超薄窄邊框設計、網絡多媒體(ti) 、節能環保、新型人機交互等多種新技術已在國產(chan) 智能電視中得到廣泛使用,但核心問題卻在於(yu) 內(nei) 容和應用不足。預計2012年下半年投產(chan) 麵世的蘋果智能電視iTV將有望率先創立一種立足內(nei) 容服務、與(yu) 傳(chuan) 統電視截然不同的智能電視產(chan) 品,進而推動彩電產(chan) 業(ye) 鏈加速變革。受限於(yu) 現有體(ti) 製及國內(nei) 消費者長期形成的“免費式”消費習(xi) 慣,iTV未必會(hui) 對我國彩電廠商造成極大衝(chong) 擊,但產(chan) 業(ye) 鏈的全麵深刻變革卻是無法阻擋的大勢所趨。

2012年下半年集成電路行業(ye) 依然會(hui) 遭受複雜嚴(yan) 峻的國際形勢的影響,芯片製造業(ye) 和封裝測試業(ye) 低位運行、芯片設計業(ye) 快速增長的發展態勢不會(hui) 發生較大改變,但產(chan) 業(ye) 發展環境改善和重點工程的帶動作用將使下半年行業(ye) 走勢好於(yu) 上半年,全年保持平穩增長,銷售收入超過1700億(yi) 元,同比增長10%以上。

重點工程的帶動作用將在集成電路行業(ye) 逐步顯現。除4號文實施細則陸續出台會(hui) 對集成電路行業(ye) 發展環境有所改善外,各項重點工程所產(chan) 生的帶動作用也將成為(wei) 我國集成電路行業(ye) 2012年下半年的利好因素。如909升級改造項目上海華力微電子12英寸生產(chan) 線和大連英特爾12英寸生產(chan) 線的達產(chan) ,將直接帶動行業(ye) 收入規模上升;三星電子宣布投資70億(yi) 美元在西安建設的10nm級工藝的NAND Flash芯片生產(chan) 線,對帶動產(chan) 業(ye) 鏈上下遊配套、優(you) 化行業(ye) 生態環境有著突出作用。

產(chan) 業(ye) 全年增加值同比將增長約14%

總體(ti) 來看,我國電子信息製造業(ye) 在2012年下半年依然麵臨(lin) 較大壓力。產(chan) 業(ye) 全年增長水平會(hui) 略好於(yu) 上半年,將保持勻速平穩增長,預計產(chan) 業(ye) 增加值同比增長約14%,銷售產(chan) 值同比增長約13%,出口額同比增長約6%。具體(ti) 分析如下:

一是全球經濟複蘇之路依然漫長。歐債(zhai) 危機並無好轉,歐元區經濟下滑至少會(hui) 延續至第三季度末;美國財政政策在大選後可能收緊,同時失業(ye) 率仍然高企、房地產(chan) 市場依然疲軟,對下半年經濟走勢有著不利影響。我國電子信息產(chan) 品的出口形勢不容樂(le) 觀,直接影響下半年產(chan) 業(ye) 增速回升。

二是國內(nei) 經濟環境有望趨好。雖然微觀層麵從(cong) 事電子信息製造業(ye) 的企業(ye) 仍舊麵臨(lin) 著成本高、利潤低、貸款難等經營難題,但就宏觀層麵而言,銀根有望繼續放鬆、節能惠民工程深入實施、行業(ye) “十二五”規劃重點工程陸續上馬,我國電子信息製造業(ye) 得以在投資、消費、生產(chan) 等重要領域全麵注入活力。這些措施可為(wei) 產(chan) 業(ye) 在下半年的平穩運行提供一定的內(nei) 生保障。

三是傳(chuan) 統要素優(you) 勢日漸式微。高投資增速與(yu) 低勞動力成本曾是我國電子信息製造業(ye) 最為(wei) 突出的兩(liang) 大要素優(you) 勢。但目前,隨著歐美經濟增長乏力,外商對我國電子信息製造業(ye) 的投資已出現負增長,全國最低工資標準也有較大幅度調整。產(chan) 業(ye) 在技術、資本、商業(ye) 模式等非傳(chuan) 統要素上的競爭(zheng) 優(you) 勢雖然不是一片空白,但基本都在培育之中,下半年產(chan) 業(ye) 增速不宜過於(yu) 樂(le) 觀。#p#分頁標題#e#

四是國際產(chan) 業(ye) 競爭(zheng) 愈加激烈。 各發達國家和地區加快構建寬帶信息基礎設施,搶占操作係統、核心器件、材料及設備等關(guan) 鍵領域;英特爾、IBM、穀歌、蘋果等跨國IT企業(ye) 持續加強產(chan) 業(ye) 鏈整合能力,爭(zheng) 奪產(chan) 業(ye) 鏈主導權。同時,貿易保護勢力抬頭,加之移動互聯網大發展帶來的全球產(chan) 品及模式創新加速,我國電子信息製造業(ye) 發展麵臨(lin) 著空前壓力。目前絕大部分跡象表明,這一壓力會(hui) 在2012年下半年繼續加重,而不是有所緩解。

完善政策體(ti) 係 培育產(chan) 業(ye) 新增長點

除國際市場製約外,當前產(chan) 業(ye) 增速一再走低也深刻反映了長期積累形成的內(nei) 部問題,突出表現在3個(ge) 方麵:

1.拉動性政策過於(yu) 集中在內(nei) 需消費市場

在電子信息製造業(ye) 的內(nei) 需拉動方麵,我國絕大部分政策集中在消費者市場,對生產(chan) 者市場和行業(ye) 應用市場則少有關(guan) 注。2012年1~5月,失去家電以舊換新政策支持的計算機行業(ye) 內(nei) 銷產(chan) 值同比下降5.7%。

2.新一代信息技術領域的社會(hui) 投資導向缺乏長遠規劃

目前國內(nei) 多晶矽企業(ye) 仍保持正常生產(chan) 的不足10家,僅(jin) 占全行業(ye) 的20%。這既有社會(hui) 資本對國家戰略性新興(xing) 產(chan) 業(ye) 政策存在片麵理解的原因,也是國家在新一代信息技術領域投資導向上缺乏長遠規劃的表現。迫切需要在新一代信息技術領域形成科學合理的宏觀投資思路,以體(ti) 現其戰略性、先導性和基礎性。

3.產(chan) 業(ye) 新增長點的概念創新多於(yu) 產(chan) 品和模式創新

除智能終端發展突出,智能手機、智能電視在國內(nei) 市場占比節節攀升外,物聯網、雲(yun) 計算等新興(xing) 領域均尚未形成兼具規模性和帶動性的支柱型產(chan) 業(ye) ,依然是概念創新多於(yu) 產(chan) 品和模式創新,無法給予我國電子信息製造業(ye) 整體(ti) 以強勁增長動力。除核心關(guan) 鍵技術仍然受製於(yu) 人等固有問題外,終端產(chan) 品定義(yi) 能力薄弱和商業(ye) 模式始終不成熟是造成各個(ge) 新增長點“名實不符”的主要原因。

為(wei) 了解決(jue) 存在的問題,電子信息製造行業(ye) 應重點完善幾個(ge) 方麵的工作:

1.將計算機產(chan) 品納入節能家電補貼政策範圍

建議盡快將計算機產(chan) 品納入節能家電補貼政策範圍,一方麵帶動內(nei) 需市場,另一方麵有效減低能源消耗,推動行業(ye) 技術進步。

2.從(cong) 信息技術應用側(ce) 完善內(nei) 需政策體(ti) 係

一是完善促進信息技術應用的政策環境,推動安全可靠的軟硬件產(chan) 品開發和應用。二是營造芯片、整機、係統互動的產(chan) 業(ye) 生態環境,推進電子專(zhuan) 用設備首台套的應用和推廣。三是加大對信息技術應用的資金支持力度,重點支持安全可靠信息技術及產(chan) 品的行業(ye) 應用。

3.推動設立新一代信息技術產(chan) 業(ye) 投資基金

發揮政府資金的杠杆和乘數效應,引導整合民間資本,設立新一代信息技術產(chan) 業(ye) 投資引導基金。該基金一方麵與(yu) 地方相關(guan) 園區基地緊密合作,引導新一代信息技術產(chan) 業(ye) 有序布局;另一方麵參股社會(hui) 資本,引導其進入新一代信息技術領域。

4.加快建設一批特色鮮明的應用示範工程

加快物聯網、雲(yun) 計算、數字家庭、新一代移動通信、下一代互聯網等新興(xing) 增長點的應用示範工程建設速度,以產(chan) 品為(wei) 載體(ti) ,以用戶體(ti) 驗為(wei) 導向,以具體(ti) 運營模式完善為(wei) 目的,快速形成一批應用特色鮮明、示範作用顯著的新興(xing) 領域應用示範基地,以企業(ye) 為(wei) 主體(ti) 實現產(chan) 業(ye) 規模效應和集聚效應,以企業(ye) 可獨立生存及贏利為(wei) 基礎實現商業(ye) 模式創新。

5.引導並鼓勵在新興(xing) 領域盡快成立產(chan) 業(ye) 聯盟

借鑒AVS、閃聯、數字家庭、太陽能光伏、OLED、LED等產(chan) 業(ye) 聯盟的運行經驗,圍繞移動互聯網、雲(yun) 計算、物聯網等新興(xing) 領域開展產(chan) 業(ye) 聯盟建設。一是推進整機、元器件、材料及設備企業(ye) 合作,加強新興(xing) 領域產(chan) 業(ye) 鏈協同配合水平;二是組建新興(xing) 領域關(guan) 鍵技術專(zhuan) 利池,實現專(zhuan) 利共享,開展聯合攻關(guan) ,盡快提升技術水平,建立對國外的專(zhuan) 利防禦體(ti) 係;三是抱團應對國外巨頭的“雙反”及知識產(chan) 權訴訟,防止國外采用貿易保護手段遏製我國新興(xing) 領域發展。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們