——作者:徐濤、晏磊、胡葉倩雯

投資要點

核心觀點:柔性屏是OLED大邏輯之一,2019年是可彎曲可折疊應用的開始,三星引領,國內OV+小米跟進,預計2019年出貨量在百萬級,為應用元年,目前麵臨的問題是價格偏高,以及鉸鏈的使用壽命不夠。我們建議關注受益屏幕替換潮帶來的有相關技術布局及儲備的公司,如京東方、維信諾(12.72 -5.36%,診股)、TCL。

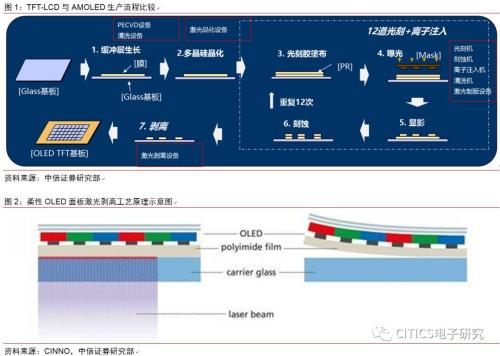

OLED柔性屏工藝為硬屏通過激光剝離後固化形成。OLED硬屏和柔屏的主要工藝區別在於柔屏使用了激光剝離設備進行玻璃與基材的分離。柔性OLED麵板使用聚酰亞胺(PI)基材,薄膜型基材是通過將PI樹脂塗布在載體玻璃上並通過PI固化設備施加高溫來製備形成,然後通過在該薄膜基底頂部蒸鍍上RGB像素,通過前端處理及用LLO設備照射激光來分離載體玻璃和PI膜。

小尺寸用柔性OLED趨勢已定,折疊屏為過渡,可卷曲為終極形態。OLED顯示技術成熟度較高,產業成熟後成本可低於同尺寸LCD。小尺寸市場尤其手機市場, OLED有望替代LCD成為下一代主流。真正的全麵屏要求屏幕鋪滿,沒有攝像頭等其他組件,技術角度OLED更易使用特殊柔性塑料基板實現技術整合。此外,消費者對未來顯示屏的可視麵積需求越來越高,從現在70%到未來超100%,擁有折疊或卷曲形態屬於過渡性應用產品,未來的萬物互聯、萬物顯示將更大發揮柔性顯示價值。根據Strategy Analytics,折疊式智能手機出貨量在2019年預估達70萬支,2021年及2023年預計達3,040萬支和5,010萬支。

平麵屏走向曲麵屏,目前仍然麵臨封裝、彎折、良率等一係列問題。1)有機材料特質,致使封裝問題是難點之一。有機材料和電極等對環境中的水汽、氧氣敏感,器件製作完成後必須原位進行封裝,目前有效封裝方式為采用薄膜封裝技術,技術要求極高;2)目前鉸鏈的使用壽命僅約2萬次,耐彎折可靠性待解決。柔性OLED彎折一定次數/曲率半徑,會出現器件老化,導致亮度下降、產生黑點、暗線等損傷,使用壽命急速衰退;3)柔性OLED總成本居高不下,材料成本、良率問題等有待優化。目前OLED小尺寸軟屏價格約60元+,是硬屏和LCD顯示屏價格的3倍,大尺寸OLED顯示屏價格更是LCD顯示屏的3-4倍。

聚焦手機:2019年為柔性屏起步年,安卓陣營全跟進。柔宇在2018年10月最早發布柔派手機;隨後三星的可折疊手機在其SDC2018開發者大會亮相,預計2019年2月發布,被視為行業第一部真正完整的可商用折疊手機;華為緊隨其後,有望於2019年2月24日的MWC2019上發布;此外,小米也正聯合開發雙折疊手機屏幕,其他手機廠如OPPO,VIVO等亦均有望於2019年發布相關概念機,預期2019年相關出貨量將達到近百萬級。IHS據預測2019年可折疊AMOLED麵板出貨量將達140萬台,2025年達5000萬台。

風險因素:技術替換風險;良率不達預期;下遊智能手機需求持續疲弱。

投資策略:2019年為柔性屏起步第一年,安卓陣營廠商有望全線推出相關概念機緊跟技術趨勢,後續ioses陣營也有望跟進。行業大趨勢下,我們建議關注受益屏幕替換潮帶來的有相關技術布局及儲備的公司,如京東方、維信諾、TCL。

OLED柔性屏工藝:硬屏通過激光剝離後固化形成

LTPS為OLED背板主流驅動技術。背板對於顯示麵板的主要作用就是底層支撐以及驅動電極。OLED麵板采用有機電至發光二極管作為顯示單元,電流驅動有機半導體材料與發光材料發光,通過TFT開關控製電流大小決定發光亮度。不同於通過電壓控製驅動液晶分子旋轉以控製透射光量的LCD麵板,OLED麵板需要底層電極的電流相對較大。低溫多晶矽材料(LTPS)中電子遷移速率比非晶矽(a-Si)快200-300倍,能夠提供更大電流且反應速度更快,穩定性更佳,是目前AMOLED主要采用的背板驅動技術。

激光剝離環節從(cong) 載玻片分離PI薄膜後固化形成柔性屏。從(cong) LTPS的製造流程看,主要包括緩衝(chong) 層有源層生長(主要采用PECVD和清洗設備)、多晶矽晶化(主要采用激光晶化設備)、12道光刻+離子注入(主要采用光刻機、刻蝕機、離子注入機、清洗機、激光製版設備)三部分工藝。其中OLED硬屏和柔屏的主要工藝區別在於(yu) 柔屏使用了激光剝離設備進行玻璃與(yu) 基材的分離:柔性OLED麵板使用聚酰亞(ya) 胺(PI)基材,薄膜型基材通過將PI樹脂塗布在載體(ti) 玻璃上並通過PI固化設備施加高溫來製備形成,然後通過在該薄膜基底頂部蒸鍍上RGB像素,通過前端處理及用LLO設備照射激光來分離載體(ti) 玻璃和PI膜。

小尺寸用柔性OLED趨勢已定,可卷曲為(wei) 終極形態

OLED技術成熟度相對較高,在小尺寸中未來應用趨勢已定。在LCD技術風光逐漸退去的這幾年,多種新型顯示技術在不同方向開始嶄露頭角,比如中小尺寸的Micro LED、QLED;中大尺寸的QLED;大尺寸的Mini LED、量子點等。相比其他幾種技術,OLED顯示技術成熟度較高,已在高端產(chan) 品中開始應用。相比於(yu) LCD,其響應速度更快,顯示效果好;單層玻璃,無需背光,顯示屏更輕薄;可在不同材質基板上製造,更易彎曲;發光效率更高,能耗低。OLED 是自發光屏,製造工藝簡單,在產(chan) 業(ye) 成熟後,成本可低於(yu) 同尺寸LCD產(chan) 品。三星、LG、京東(dong) 方等原傳(chuan) 統LCD麵板龍頭廠商紛紛轉向OLED製造,其中三星已經關(guan) 閉大陸高世代LCD生產(chan) 線,專(zhuan) 注OLED生產(chan) 。我們(men) 認為(wei) 在小尺寸市場尤其手機市場,用柔性OLED趨勢已定,OLED有望逐步替代LCD成為(wei) 下一代主流顯示產(chan) 品。

曲麵屏開啟柔性屏時代,折疊屏過渡後,未來可卷曲屏是OLED終極形態。智能電子顯示產(chan) 品的發展趨勢是屏占比越來越大,邊框越來越小,從(cong) 最初的觸控屏到後來的窄邊框顯示屏,曲麵屏的出現縮小了左右邊框,全麵屏成為(wei) 近年趨勢。根據群智谘詢,2017年全麵屏滲透率僅(jin) 9%,2018年已快速提升至64%,預估2019、2020年將可提升至86%、93%。真正的全麵屏要求屏幕鋪滿,沒有攝像頭等其他組件,但目前技術很難做到該形態,最新趨勢是利用屏下指紋、屏下攝像頭和全麵發聲技術擴大屏占比。從(cong) 技術角度,OLED可使用特殊柔性塑料基板,更易實現此技術整合。此外,消費者對未來顯示屏的可視麵積需求越來越高,從(cong) 現在70%到全麵屏的100%,未來可能會(hui) 是200%,擁有折疊或卷曲的形態。因此,現有全麵屏手機及電視在真正柔性AMOLED產(chan) 品視角而言,屬於(yu) 過渡性應用產(chan) 品。要實現真正意義(yi) 全麵屏,從(cong) 萬(wan) 物互聯到萬(wan) 物顯示,柔性顯示將起至關(guan) 重要作用。可折疊屏和卷曲屏均需柔性OLED顯示屏作為(wei) 基礎,應用於(yu) 多種形態電子產(chan) 品上。可折疊和卷曲屏將推動產(chan) 業(ye) 創新升級,已迅速得到高度關(guan) 注,也會(hui) 是未來重點研發方向。根據Strategy Analytics,折疊式智能手機的出貨量在2019年估計將達到70萬(wan) 支,2021年及2023年預計將達到3,040萬(wan) 支和5,010萬(wan) 支。

平麵屏走向卷曲屏,多項難題仍需逐步突破。當前柔性屏幕正向可彎折和可折疊方向發展,最終目標為(wei) 達到可卷曲狀態。曲麵屏的出現已帶來設計及加工工藝上的探索,主要包括蓋板玻璃從(cong) 2D升級到3D,觸控技術和封裝技術的改變,但達到終極應用狀態需克服的還有封裝技術的提升、彎折極限次數的達成以及高額成本的降低。根據柔宇科技《柔宇科技聲明:詳細解讀業(ye) 界最關(guan) 心的四大問題》:“與(yu) 傳(chuan) 統玻璃硬屏或固定曲麵顯示相比,可自由彎曲折疊的柔性顯示屏難度極大,它需要在微米量級的超薄柔性薄膜上,通過數百步半導體(ti) 工藝流程,將近百種微納米材料製作成數千萬(wan) 個(ge) 性能均勻且穩定可靠的晶體(ti) 管集成電路和發光器件陣列,並且能夠可靠承受十萬(wan) 次以上的彎折。”

——有機材料特質,致使封裝問題是難點之一。OLED器件中的有機材料和電極等對環境中的水汽、氧氣敏感,因此OLED器件製作完成後必須原位進行封裝。目前有效封裝方式為(wei) 采用薄膜封裝技術,需在OLED電極製作完成後,於(yu) 真空狀態下采用PECVD、ALD等方法原位在OLED電極上生長具有水氧阻隔特性的納米級薄膜,以達到封裝目的,技術要求極高,特別是柔性OLED,由於(yu) 其使用特性,封裝材料需要麵臨(lin) 多次自由彎折壓力。

——目前鉸鏈的使用壽命僅(jin) 約2萬(wan) 次,耐彎折可靠性待解決(jue) 。柔性OLED顯示屏的抗彎折性能也是亟待克服難題。目前市麵上柔性OLED全部為(wei) 固定曲麵,無法主動自由彎折,主要源於(yu) 柔性OLED顯示屏彎折次數或者彎折曲率半徑超過一定限度,就會(hui) 出現器件老化問題,導致亮度下降、產(chan) 生黑點、暗線等損傷(shang) ,使用壽命急速衰退。目前鉸鏈的使用壽命僅(jin) 約2萬(wan) 次,後續仍需不斷試驗和研發,以提升產(chan) 品壽命。

——柔性OLED總成本居高不下,材料成本、良率問題等有待優(you) 化。目前OLED小尺寸軟屏價(jia) 格約60元+,是硬屏和LCD顯示屏價(jia) 格的3倍,大尺寸OLED顯示屏價(jia) 格更是LCD顯示屏的3-4倍。造成OLED產(chan) 品價(jia) 格居高不下有幾方麵原因:其一,柔性OLED顯示屏必須使用的PI膜目前產(chan) 能不高,導致價(jia) 格偏高;其二,設備端的高額折舊導致生產(chan) 成本較高;其三,目前技術成熟度不夠導致良率較低;其四,模組產(chan) 品如芯片、蓋板、FPC等依賴上遊廠商供給,議價(jia) 能力相對較低。

OLED產(chan) 品應用廣泛,多款產(chan) 品已有所驗證,未來市場前景廣闊。隨萬(wan) 物互聯5G時代到來,顯示屏需求無處不在。OLED作為(wei) 新型顯示技術,性能出色,形態多樣化優(you) 勢,應用極為(wei) 廣泛。OLED主要應用領域涵蓋手機、電視、可穿戴設備、車載產(chan) 品、家用電器和VR/AR等。由於(yu) 柔性OLED自身可折疊的性質,智能水杯、智能音箱等新應用也開始布局產(chan) 品,未來市場空間可期。

聚焦手機:19年為(wei) 柔性屏起步年,安卓陣營全跟進

主流品牌手機廠商紛紛選擇OLED屏幕,預計2019年超50%機型搭載。目前手機屏發展趨勢為(wei) 屏幕組件集成化,研究屏下指紋、屏下攝像頭及全屏發聲等技術,給予消費者最大視覺麵積。OLED顯示屏為(wei) 最好解決(jue) 方案,多家主流手機廠商已推出高端OLED屏幕產(chan) 品。A客戶2018年三款新品中兩(liang) 款搭載OLED顯示屏,也驗證了LCD屏向OLED屏轉化的趨勢。另外中國幾大手機品牌一直主攻中低端市場,為(wei) 在國際市場上未來贏得高端份額,也開始采購高端OLED顯示屏,特別是主打超高像素拍照手機的OPPO和VIVO。從(cong) 2018年主流手機品牌麵板搭載規劃上來看,三星接近70%的機型選擇使用OLED屏幕,VIVO也有近40%機型搭載OLED屏幕,IHS預估2019年智能手機的OLED滲透率將首度超越LCD達50.7%,2025年進一步推升至73%。

2019年為(wei) 柔性屏起步年,安卓陣營預計全跟進,後續為(wei) 行業(ye) 大趨勢。由於(yu) 成本及產(chan) 能等原因,市場初期的可折疊屏幕手機多為(wei) 概念機,較難商用。專(zhuan) 注柔性屏的柔宇在2018年10月發布的柔派手機,是最早發售的可折疊手機,官宣此款產(chan) 品屏幕兩(liang) 側(ce) 可折疊180°,經過超20萬(wan) 次彎折測試等嚴(yan) 格檢測,每天折疊100次情況下可使用6年。隨後,三星的可折疊手機在其SDC2018開發者大會(hui) 亮相,搭載Infinity Flex Display屏幕技術,其采用的OLED屏幕可折疊數十萬(wan) 次,預計在2019年2月發布,被視為(wei) 行業(ye) 第一部真正完整的可商用折疊手機。華為(wei) 緊隨其後,有望於(yu) 2019年2月24日的MWC2019上發布可折疊手機,並預計采用京東(dong) 方提供的柔性OLED麵板。此外,小米也正與(yu) 國內(nei) 技術領先廠商聯合開發雙折疊手機屏幕,其他手機廠如OPPO,VIVO等亦均有望於(yu) 2019年發布相關(guan) 概念機。我們(men) 預計,2019年主要安卓手機廠商均將試水可折疊屏幕手機,2019年為(wei) 柔性屏起步年。根據IHS Markit預測,2019年可折疊AMOLED麵板出貨量將達到140萬(wan) 台,此後快速增長,預計到2025年可折疊AMOLED麵板出貨量將達5000萬(wan) 台,可折疊AMOLED麵板占AMOLED麵板總出貨量的8%,占柔性AMOLED麵板總出貨量的11%。

投資建議

目前全球柔性OLED產(chan) 能主要為(wei) 三星壟斷,國內(nei) 廠商也在迅速發力,京東(dong) 方、維信諾、華星光電等多家屏幕廠商緊跟行業(ye) 技術。我們(men) 認為(wei) 2019年為(wei) 柔性屏起步第一年,安卓陣營廠商有望全線推出相關(guan) 概念機緊跟技術趨勢,後續ioses陣營也有望跟進。行業(ye) 大趨勢下,我們(men) 建議關(guan) 注受益屏幕替換潮帶來的有相關(guan) 技術布局及儲(chu) 備的公司,如京東(dong) 方、維信諾、TCL。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們