根據Solarzoom網站報道,本周末國內(nei) 龍頭企業(ye) 主動下調矽片價(jia) 格,下調幅度達到0.4元/片。由於(yu) 國內(nei) 領跑者計劃引導下,推動單晶偏好上升;此外效率提升推動性價(jia) 比不斷上升,單晶組件海外需求也開始恢複,在整體(ti) 需求旺盛的背景下,單晶矽片價(jia) 格在2017年整體(ti) 處於(yu) 高位。此次調價(jia) 的背景是產(chan) 能即將釋放,四季度歐美市場季節性需求下降,降價(jia) 之後砂漿切割多晶矽片缺乏反擊能力,金剛線切割多晶矽片預計短期降價(jia) 動力不足,長期依舊有降價(jia) 能力。我們(men) 依舊看好產(chan) 業(ye) 鏈上的優(you) 質公司,強烈推薦通威股份、隆基股份、晶盛機電。

摘要

1.四季度歐美市場淡季,單晶季度性需求下降觸發降價(jia) :此次調價(jia) 的最主要原因是歐美由於(yu) 聖誕節,裝機需求開始下降,而從(cong) 2017年Q4到2018年Q1,全球市場需求來自新興(xing) 市場,如印度、拉美等國家,這些國家對組件價(jia) 格的敏感度高,更偏好目前價(jia) 格依舊相對較低的多晶組件。

2.單晶產(chan) 能釋放加速,降價(jia) 成必然趨勢:以隆基、中環為(wei) 代表的企業(ye) ,單晶產(chan) 能逐步進入投放期,預計2018年Q1-Q2有10-20GW單晶矽片產(chan) 能釋放,企業(ye) 考慮到從(cong) 矽片降價(jia) 到需求拉動約有2-4個(ge) 月的滯後,現在降價(jia) 是為(wei) 了確保中期產(chan) 能利用率。

3.單晶矽片降價(jia) 將加速單晶替代砂漿切割多晶進程,砂漿切割多晶矽片缺乏反擊能力:按照目前的價(jia) 格測算,常規單晶電池成本與(yu) 常規多晶電池成本一致,考慮到組件端的成本節省以後,單晶矽片成本優(you) 勢清晰。而砂漿切割多晶矽片的毛利率約10%以內(nei) ,基本沒有降價(jia) 空間,預計未來1-2年內(nei) 砂漿切割多晶矽片將逐步退出曆史舞台。

4.黑矽片尚處於(yu) 供不應求狀態,短期降價(jia) 動機不足,長期有0.4元/片的降價(jia) 空間:經過金剛線改造之後的多晶切割能夠有效降低成本0.5-0.7元/片,由於(yu) 成本下降同時應用濕法黑矽之後效率能提升,目前整體(ti) 處於(yu) 供不應求狀態,降價(jia) 動機不足。短期來看由於(yu) 2018年全球需求角度,單晶矽片和金剛線黑矽片加起來產(chan) 能約90GW左右,可能無法滿足100GW的需求。長期來看,降價(jia) 空間約0.4元/片。

5.投資建議:強烈推薦通威股份、隆基股份、晶盛機電,關(guan) 注中環股份、中來股份

風險提示:需求不及預期

一、歐美市場淡季觸發單晶矽片降價(jia)

單晶矽片高位回落:由於(yu) 國內(nei) 領跑者計劃引導下,推動單晶偏好上升;此外效率提升推動性價(jia) 比不斷上升,單晶組件海外需求也開始恢複,在整體(ti) 需求旺盛的背景下,單晶矽片價(jia) 格在2017年整體(ti) 處於(yu) 高位。此次調價(jia) ,基本上屬於(yu) 一次性將此前超額收益釋放,歸還於(yu) 下遊客戶,有利於(yu) 平價(jia) 上網。

歐美四季度是淡季,是觸發單晶矽片價(jia) 格下調主要原因:此次調價(jia) 的最主要原因是歐美由於(yu) 聖誕節,裝機需求開始下降,而從(cong) 2017年Q4到2018年Q1,全球市場需求來自新興(xing) 市場,如印度、拉美等國家,這些國家對組件價(jia) 格的敏感度高,更偏好目前價(jia) 格依舊相對較低的多晶組件。

單晶產(chan) 能釋放加速,降價(jia) 成必然趨勢:以隆基、中環為(wei) 代表的企業(ye) ,單晶產(chan) 能逐步進入投放期,考慮到從(cong) 矽片降價(jia) 到需求拉動約有2-4個(ge) 月的滯後,現在降價(jia) 是必然趨勢。

二、單晶矽片降價(jia) 將加速替代多晶進程

單晶矽片成本極具競爭(zheng) 力,長期來看替代優(you) 勢明顯:單多晶技術路線最主要差別在於(yu) 鑄錠與(yu) 長晶,單晶矽棒生產(chan) 需經過“籽晶熔煉-引晶-放肩-等徑生長”等過程而多晶鑄錠主要包括“裝爐-加熱熔化矽材料-生長-退火處理-停爐冷卻”等過程。

目前單晶長晶成本約40-50人民幣/公斤,多晶鑄錠成本約28人民幣/公斤,換算到每片可知,單晶為(wei) 0.83元/片,而多晶則為(wei) 0.51元/片,單多晶矽片成本差異在0.7元/片,單晶做成組件成本將低於(yu) 多晶。

砂漿切割多晶矽片明年必定退出曆史舞台,不具備降價(jia) 跟隨能力:目前多晶砂漿切割的毛利率基本在10%以下,每片毛利不足4毛錢,算上三費以後,基本上企業(ye) 處於(yu) 盈虧(kui) 平衡點。我們(men) 估計2017年約30-50%的市場為(wei) 砂漿切割多晶矽片,該類多晶矽片明年必定退出曆史舞台,金剛線切割多晶矽片和單晶矽片將會(hui) 侵蝕這部分市場。

2018年金剛線切割占比將大幅提升,金剛線切割黑矽多晶矽片暫時不需要大幅降價(jia) :以目前的價(jia) 格測算,金剛線切割矽片+黑矽的組件成本略低於(yu) 降價(jia) 後的普通單晶組件,金剛線切割多晶矽片尚有一定生存空間,在印度市場需求旺盛的背景下,暫時並不會(hui) 采取激烈的降價(jia) 行為(wei) 。

三、平價(jia) 上網是長期趨勢,降價(jia) 是必然要求

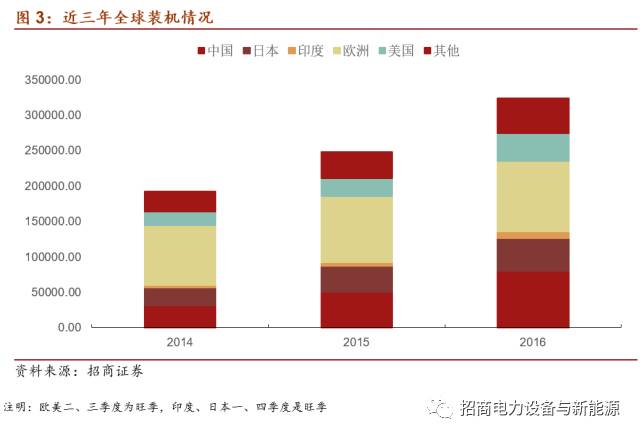

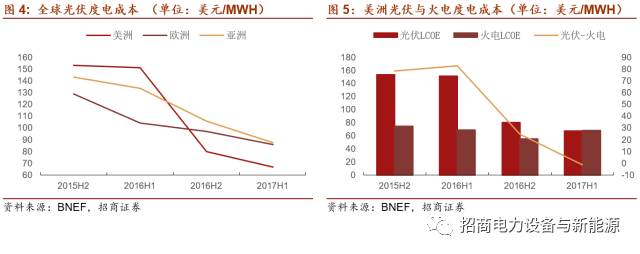

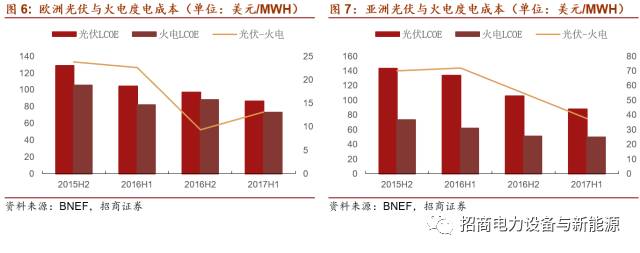

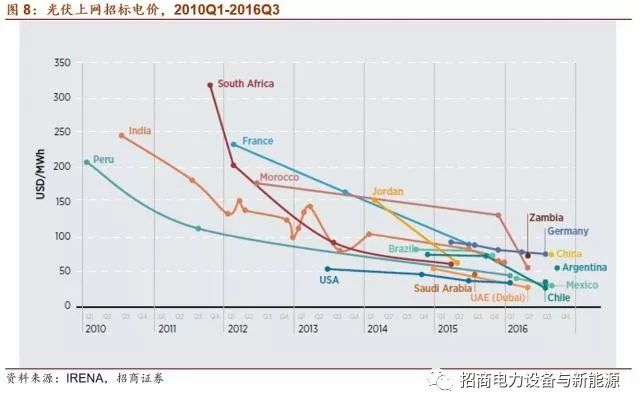

市場化需求逐步體(ti) 現:2017年Q1,部分國家光伏上網招標電價(jia) 中已經出現了24.2美分/kwh的招標電價(jia) ;此外,BNEF測算的光伏成本已經低於(yu) 火電成本,已經實現了發電側(ce) 平價(jia) :以美洲地區為(wei) 例,2017年上半年的光伏度電成本為(wei) 66.89美元/MWH,而火電的度電成本為(wei) 68.23美元/MWH,光伏度電成本已經低於(yu) 了傳(chuan) 統火電成本。根據BNEF的統計,截至17上半年,帶追蹤的光伏度電成本已經下降至56美元/MWH,已經比傳(chuan) 統煤電成本80美元/KWH低了將近24美元/MWH。

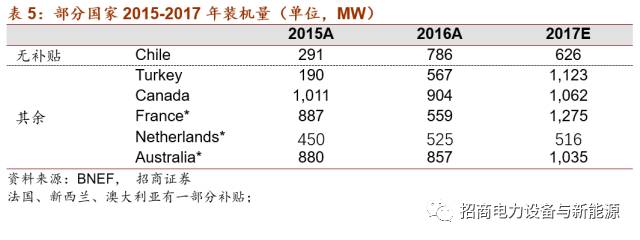

市場化需求在全球範圍內(nei) 出現了明顯的上升,長尾效應逐步體(ti) 現,小國聚沙成塔。以智利為(wei) 例,在沒有補貼的情況下,每年新增700-1000MW。智利光伏電站項目最低中標上網電價(jia) 已低至0.03美元/度以下,並低於(yu) 化石能源水平,已經實現平價(jia) 。

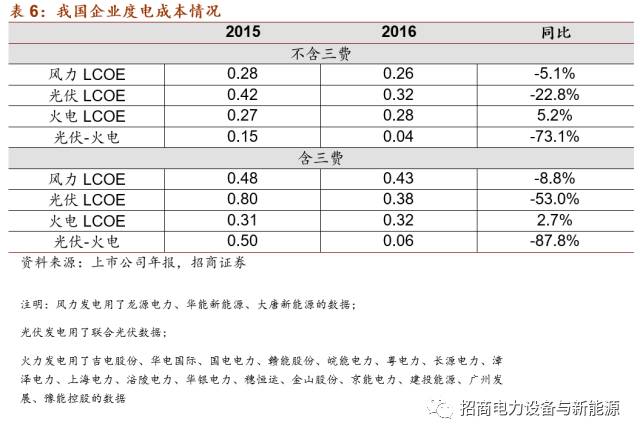

我國企業(ye) 的光伏度電成本優(you) 勢開始慢慢體(ti) 現。以我國上市公司為(wei) 代表,計算每度電的發電成本,經測算得:截至到2016年底,光伏的度電成本(不含三費)已經降低至0.32元/KWH,與(yu) 傳(chuan) 統的火電成本0.28元/KWH僅(jin) 相差0.04元/KWH。帶三費的度電成本也僅(jin) 相差0.06元/KWH。我國光伏發電成本優(you) 勢開始體(ti) 現。

平價(jia) 上網未來是趨勢,因此單晶矽片的降價(jia) 是必然要求。一方麵,隨著矽片成本的下降,係統投資成本進一步下降,另一方麵,隨著組件效率的提升,攤薄的BOS成本也跟著下降,進一步降低了係統投資成本。係統投資成本不斷降低的同時,度電成本與(yu) 火電相比更具競爭(zheng) 力,平價(jia) 上網是趨勢。同時,平價(jia) 上網又倒逼技術進步,單晶矽片的降價(jia) 是平價(jia) 進程中的必然要求。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們