自出現至今,3D打印產業已走過了30餘年的發展曆程,並被廣泛應用於航空航天、汽車工業、船舶製造、能源動力、醫療健康等眾多前沿科技領域,也是我國重點扶持和發展的新興產業。

作為科創板3D打印第一股的鉑力特(688333),一經上市,就受到了眾多前沿科技領域投資者的追捧。但是當資本市場回歸冷靜,迎來的將是對企業“硬實力”的考驗:技術實力能否轉化為業績成長?能否減少國外廠商設備代理銷售和落地實施的集成商業務?中國大飛機和運載火箭研製工程能否成為業績爆發的起點?

技高一籌,力推國產飛機導彈

根據3D打印原材料分類來看,增材製造可以分為金屬增材製造與非金屬增材製造。

鉑力特是一家專注於工業級金屬增材製造的高新技術企業,其業務覆蓋了3D打印行業的全產業鏈,經過了多年的研發投入與發展, 鉑力特自主研發了十餘個型號的增材製造設備並在50餘家單位獲得應用,部分設備成功出口德國等發達國家:

S310型號設備通過了空中客車公司認證,成為空客A330機型增材製造項目主要設備;S500型號設備全球首次實現單向1500mm級大尺寸增材製造,填補國內空白;S600型號設備突破了四光束聯動掃描與拚接等關鍵技術,實現了三向600mm大尺寸增材製造。S500、S600等大型SLM設備解決了我國大型航空航天精密複雜構件的生產製造瓶頸問題。

取得以上訂單的基礎,是鉑力特的技術參數已經達到世界巨頭德國EOS公司同類產品水平。EOS是全球金屬3D打印巨頭,據Wohlers Report 2018報告顯示,2017年EOS累計銷售461台金屬增材製造設備。與之相比,鉑力特2018年銷售33台,技術已經追上同業世界巨頭,市場拓展方麵的趕超才剛剛開始。

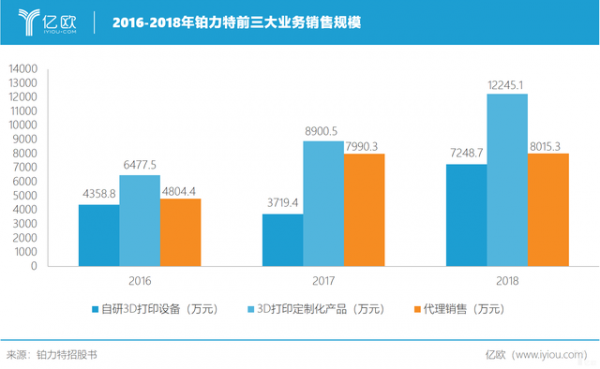

據悉,鉑力特自研金屬增材製造設備的銷售額在2016年至2018年,實現了從4358萬到7248萬的跨越,達到66%的營收增幅。

在金屬3D打印定製化產品服務方麵,鉑力特擁有各類金屬增材製造設備90餘台,其3D打印零件產品批量裝機應用或支持多項國家重點型號工程的研製,涉及C919等軍民用大飛機、先進戰機、無人機、高推比航空發動機、新型導彈、空間站和衛星等。3D打印定製化產品服務也是鉑力特目前營收的主力,2018年該模塊營收12245萬元,占鉑力特總營收的42.2%。

在金屬3D打印定製化產品服務方麵,鉑力特擁有各類金屬增材製造設備90餘台,其3D打印零件產品批量裝機應用或支持多項國家重點型號工程的研製,涉及C919等軍民用大飛機、先進戰機、無人機、高推比航空發動機、新型導彈、空間站和衛星等。3D打印定製化產品服務也是鉑力特目前營收的主力,2018年該模塊營收12245萬元,占鉑力特總營收的42.2%。

能夠服務如此眾多的重大工程,其能力建立在鉑力特的鈦合金球形粉末研發生產線之上。鉑力特在傳統鈦合金、鋁合金等材料基礎上成功研發了“強度、塑性、韌性”兼顧的增材製造專用新型鈦合金粉末TiAM1、鋁合金粉末AlAM1。該材料打印零件已成功應用於我國某型號先進飛機,並獲得“國防科技進步一等獎”。

多項技術成果的領先離不開鉑力特的高強度研發投入。鉑力特2018年的研發投入為2561萬元,占公司營收的8.79%。持續地、高額度的研發投入會在未來為鉑力特提供強有力的技術支撐。

國產航空航天爆發前夜

鉑力特攀登3D打印產業鏈的路途,仍然艱險。

代理銷售競爭對手EOS產品的業務,最能反映鉑力特建立品牌認知和市場開拓的艱難。2018年,鉑力特代理銷售設備及配件模塊業務營收8015萬元,占全年總營收的27.64%,僅次於3D打印定製化產品業務。過往三年,鉑力特代理設備銷售業務也一直是公司第二大營收來源。

之所以代理競爭對手EOS的產品,是因為EOS品牌更為強勢,客戶傾向於采購EOS的設備,鉑力特可以提供本地化技術支持獲得收入;此外,由於EOS的設備較為昂貴,部分擬進行批量化應用的客戶出於成本考慮,會部分選用性價比更高的鉑力特設備,因此可以形成搭售。

強勢競爭對手的優勢地位,在不斷增長的藍海市場其實並不牢固,經曆了30年的積累,增材製造產業剛好進入了“爆發”期。

強勢競爭對手的優勢地位,在不斷增長的藍海市場其實並不牢固,經曆了30年的積累,增材製造產業剛好進入了“爆發”期。

Wohlers Associates,Inc.統計數據顯示,全球增材製造產值(包括產品和服務)從2012年的22.8億美元增長到2017年的73.36億美元,並且預計未來十年,全球增材製造產業仍將處於高速增長期。據IDC預測, 2020年全球增材製造產值將達289億美元。

據中國增材製造產業聯盟統計,2015年至2017年,我國增材製造產業規模年均增速超過30%。2017年,我國增材製造產業規模已超過100億元。作為3D打印產業重要組成部分的金屬3D打印,也呈現強勁的增長勢頭。德勤發布的《2019科技、傳媒和電信行業預測》報告顯示,全球3D打印市場正從塑料打印轉向金屬打印。

可資佐證的是Wohlers Associates,Inc.數據,2017年全球金屬增材製造裝備銷售量約為1768台,同比增長近80%。在金屬3D打印設備市場擴大的同時,也將麵臨市場上金屬增材製造專屬材料種類偏少,供給不足以及缺乏高品質、無缺陷的金屬粉末的問題。而擁有鈦合金粉末研發生產線與多種增材製造專用材料的鉑力特,其3D打印原材料業務營收也在2016年至2018年間實現接近3倍增長,這也有望成為鉑力特業務模塊中新的支撐點。

隨著全球以及國內金屬3D打印市場規模的不斷擴大,鉑力特將有更廣闊的空間“施展拳腳”,追趕同業先進企業,這源於中國航空航天產業的爆發。

鉑力特的產品也多應用於國家航空航天領域的重點項目中。以2018年為例,鉑力特在航空航天領域的營收占到總營收的62.21%,其前五大客戶均來自於航空航天領域。

軍用、民用飛機這個航空航天領域的核心板塊,則有望成為金屬3D打印發展的沃土。

軍用、民用飛機這個航空航天領域的核心板塊,則有望成為金屬3D打印發展的沃土。

從軍用飛機領域看,根據《world air force 2018》報告統計數據,中美兩國的航空裝備存在著相當大的差距,單從數量上看,我國軍用飛機數量為3036架,而美國軍隊飛機數量高達13407架。我國軍機更新換代,飛機種類、數量提升空間巨大。

民用飛機市場同樣擁有巨大潛力。據中國商飛預測,未來二十年,中國航空市場市場價值約 1.4萬億美元。

考慮到中國航空工業正在加緊追趕發達國家的步伐,航空航天對金屬3D打印的需求亦將水漲船高,鉑力特受益可期。

此次上市募集的資金也是用於進一步擴大金屬3D打印產能以滿足日益增長的市場需求。上市擬募資的7億元中6億都將用在金屬增材製造智能工廠建設項目上。

下遊應用的放量,往往能夠推動上遊產業鏈的技術變革和產業格局變動,這是中國製造業成為“世界工廠”的基本經驗。以鉑力特為代表的高端製造業服務商,盡管在技術指標上已經追上國際先進巨頭,但市場開拓和國際品牌建立仍然任重道遠。中國航空航天產業爆發對於定製化3D打印服務的需求,結合鉑力特多年積累的金屬增材技術積累,有望在國際3D打印領域催生新的世界巨頭。

作為科創板3D打印第一股的鉑力特(688333),一經上市,就受到了眾多前沿科技領域投資者的追捧。但是當資本市場回歸冷靜,迎來的將是對企業“硬實力”的考驗:技術實力能否轉化為業績成長?能否減少國外廠商設備代理銷售和落地實施的集成商業務?中國大飛機和運載火箭研製工程能否成為業績爆發的起點?

技高一籌,力推國產飛機導彈

根據3D打印原材料分類來看,增材製造可以分為金屬增材製造與非金屬增材製造。

鉑力特是一家專注於工業級金屬增材製造的高新技術企業,其業務覆蓋了3D打印行業的全產業鏈,經過了多年的研發投入與發展, 鉑力特自主研發了十餘個型號的增材製造設備並在50餘家單位獲得應用,部分設備成功出口德國等發達國家:

S310型號設備通過了空中客車公司認證,成為空客A330機型增材製造項目主要設備;S500型號設備全球首次實現單向1500mm級大尺寸增材製造,填補國內空白;S600型號設備突破了四光束聯動掃描與拚接等關鍵技術,實現了三向600mm大尺寸增材製造。S500、S600等大型SLM設備解決了我國大型航空航天精密複雜構件的生產製造瓶頸問題。

取得以上訂單的基礎,是鉑力特的技術參數已經達到世界巨頭德國EOS公司同類產品水平。EOS是全球金屬3D打印巨頭,據Wohlers Report 2018報告顯示,2017年EOS累計銷售461台金屬增材製造設備。與之相比,鉑力特2018年銷售33台,技術已經追上同業世界巨頭,市場拓展方麵的趕超才剛剛開始。

據悉,鉑力特自研金屬增材製造設備的銷售額在2016年至2018年,實現了從4358萬到7248萬的跨越,達到66%的營收增幅。

能夠服務如此眾多的重大工程,其能力建立在鉑力特的鈦合金球形粉末研發生產線之上。鉑力特在傳統鈦合金、鋁合金等材料基礎上成功研發了“強度、塑性、韌性”兼顧的增材製造專用新型鈦合金粉末TiAM1、鋁合金粉末AlAM1。該材料打印零件已成功應用於我國某型號先進飛機,並獲得“國防科技進步一等獎”。

多項技術成果的領先離不開鉑力特的高強度研發投入。鉑力特2018年的研發投入為2561萬元,占公司營收的8.79%。持續地、高額度的研發投入會在未來為鉑力特提供強有力的技術支撐。

國產航空航天爆發前夜

鉑力特攀登3D打印產業鏈的路途,仍然艱險。

代理銷售競爭對手EOS產品的業務,最能反映鉑力特建立品牌認知和市場開拓的艱難。2018年,鉑力特代理銷售設備及配件模塊業務營收8015萬元,占全年總營收的27.64%,僅次於3D打印定製化產品業務。過往三年,鉑力特代理設備銷售業務也一直是公司第二大營收來源。

之所以代理競爭對手EOS的產品,是因為EOS品牌更為強勢,客戶傾向於采購EOS的設備,鉑力特可以提供本地化技術支持獲得收入;此外,由於EOS的設備較為昂貴,部分擬進行批量化應用的客戶出於成本考慮,會部分選用性價比更高的鉑力特設備,因此可以形成搭售。

Wohlers Associates,Inc.統計數據顯示,全球增材製造產值(包括產品和服務)從2012年的22.8億美元增長到2017年的73.36億美元,並且預計未來十年,全球增材製造產業仍將處於高速增長期。據IDC預測, 2020年全球增材製造產值將達289億美元。

據中國增材製造產業聯盟統計,2015年至2017年,我國增材製造產業規模年均增速超過30%。2017年,我國增材製造產業規模已超過100億元。作為3D打印產業重要組成部分的金屬3D打印,也呈現強勁的增長勢頭。德勤發布的《2019科技、傳媒和電信行業預測》報告顯示,全球3D打印市場正從塑料打印轉向金屬打印。

可資佐證的是Wohlers Associates,Inc.數據,2017年全球金屬增材製造裝備銷售量約為1768台,同比增長近80%。在金屬3D打印設備市場擴大的同時,也將麵臨市場上金屬增材製造專屬材料種類偏少,供給不足以及缺乏高品質、無缺陷的金屬粉末的問題。而擁有鈦合金粉末研發生產線與多種增材製造專用材料的鉑力特,其3D打印原材料業務營收也在2016年至2018年間實現接近3倍增長,這也有望成為鉑力特業務模塊中新的支撐點。

隨著全球以及國內金屬3D打印市場規模的不斷擴大,鉑力特將有更廣闊的空間“施展拳腳”,追趕同業先進企業,這源於中國航空航天產業的爆發。

鉑力特的產品也多應用於國家航空航天領域的重點項目中。以2018年為例,鉑力特在航空航天領域的營收占到總營收的62.21%,其前五大客戶均來自於航空航天領域。

從軍用飛機領域看,根據《world air force 2018》報告統計數據,中美兩國的航空裝備存在著相當大的差距,單從數量上看,我國軍用飛機數量為3036架,而美國軍隊飛機數量高達13407架。我國軍機更新換代,飛機種類、數量提升空間巨大。

民用飛機市場同樣擁有巨大潛力。據中國商飛預測,未來二十年,中國航空市場市場價值約 1.4萬億美元。

考慮到中國航空工業正在加緊追趕發達國家的步伐,航空航天對金屬3D打印的需求亦將水漲船高,鉑力特受益可期。

此次上市募集的資金也是用於進一步擴大金屬3D打印產能以滿足日益增長的市場需求。上市擬募資的7億元中6億都將用在金屬增材製造智能工廠建設項目上。

下遊應用的放量,往往能夠推動上遊產業鏈的技術變革和產業格局變動,這是中國製造業成為“世界工廠”的基本經驗。以鉑力特為代表的高端製造業服務商,盡管在技術指標上已經追上國際先進巨頭,但市場開拓和國際品牌建立仍然任重道遠。中國航空航天產業爆發對於定製化3D打印服務的需求,結合鉑力特多年積累的金屬增材技術積累,有望在國際3D打印領域催生新的世界巨頭。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們