3D打印是一個(ge) 風向標,幫助我們(men) 看到了當前中國創新所處的階段。中國確實是製造大國,但和其他製造強國相比,自主創新的企業(ye) 所占比重仍偏低。——本期嘉賓 李濤

從初生到成熟,3D打印行業走過了短短的三十年。

這項新興技術曾刷爆朋友圈,時至今日人們對3D打印的認識卻依舊停留在“盲人摸象”的階段,眾說紛紜,褒貶不一。由於入門級的桌麵3D打印機率先在教育領域得到普及,更多人仍將3D打印和“玩具”聯係到一起。

當我們走進位於杭州湘湖邊「先臨三維」的展廳內,桌麵3D打印機卻隻是整個展廳的“冰山一角”。眼前大到比人高的金屬打印機、用於航空航天的金屬器件,小到精密的手持掃描儀器、用於齒科矯正的材料……把我們帶進了一個3D打印的真實世界。

作為國內3D打印行業營收“一哥”的先臨三維,從單項技術發展到建立裝備、數據、服務集成體係;從單個領域應用拓展到高端製造、精準醫療、創新教育、定製消費等多領域的深度應用,沉浸行業15年。

在工大學弟周青的牽線下,我們見到了幾乎不曾接受公開采訪的先臨三維CEO李濤。這位畢業於浙大金融係的80後,低調和冷靜背後,暗藏熱切的呼喊:

“我希望大家能真正認識到3D打印不是噱頭,不是玩具,而是一套從數字化的信息采集開始,到麵向性能的數字設計,最後到柔性的數字製造業全鏈條的技術係統。掌握好這套工具,就能突破想象力的束縛,真正帶來效率、性能和品質的提升。”

最終,李濤和先臨三維想實現的,是讓設計更加智能化、簡單高效,讓基於3D打印製造的個性化產品不再昂貴,能像家電一樣走進億萬家庭。

消費行為正呈現出“個性化”的新趨勢,製造模式也從過去的標準化、規模化向高性能、多品種小批量、個性化方向發展。3D打印行業的未來不是一家獨大,一定會有很多企業形成整體生態,整個鏈條正在經曆一輪設計和製造思路的變革。

個性化一定是建立在高水平的標準化、模塊化和數字化應用的基礎上,智能化也同理。

3D打印行業會成長為現代製造業生態中不可或缺的一個子係統。它會和當前主流的製造設計生態係統相互融合,並非簡單取代。

有一本書叫《跨越鴻溝》,很多新技術在初期很吸引眼球,在初期創新市場向主流規模市場過渡時,中間會經曆一段時間的沉寂,3D打印技術現在就在這個鴻溝裏,跨越鴻溝,才會走向規模化和普及化應用。

——李濤

談行業發展:3D打印正經曆設計和製造思路的變革

章豐:從全球市場看,目前中國的3D打印產業處於怎樣的水平?

李濤:從數據來看,還是挺耐人尋味的。根據市場研究機構IDC預計,2019年全球3D打印的市場規模將達到138億美元,中國預計將花費近20億美元。從地域看,美國仍是全球最大市場,德國、英國、法國、意大利等國家緊隨其後。

國內的3D打印市場起步晚於國際市場十幾年,但大致上也會沿著國外市場發展的軌跡追趕,從規模上講還很小,但從增長速度來看,國內市場會超越大部分國家。過去我們大量進口國際先進3D打印設備和技術,現在國內自主研發的設備、材料和軟件也紛紛走向國際市場。

章豐:中國是製造大國,而且在大部分細分行業形成了全球領先的產業鏈,為什麽3D打印的市場份額比較小?

李濤:目前3D打印的最大市場是在美國、歐洲等主要的經濟發達區域。首先,從產品消費市場來看,經濟發達的地方,消費水平會高一些,人工成本也高,對於產品製作效率、品質的要求更高,這助推了對設計和製造工具的高要求。比如在康複和醫療領域,3D數字設計和3D打印的應用在國外的用量明顯比國內大,我們隻有在解決常規手段或經驗完全無法解決的疑難雜症時,醫生才會不得已用到3D打印。原因是其中的結構太複雜,需要事先演練、驗證,避免出現意外;同時,國內各地因為收費標準不明確,有些醫生甚至自己掏腰包來承擔這筆打印費用。

章豐:可以這麽理解,3D打印行業的發展是由消費市場的成熟度決定的?

李濤:消費市場的成熟度是一方麵,還包括認知度和必要性,對3D打印的認知到不到位、是否剛需以及消費水平,幾個因素共同形成了消費市場的差異,這是最主要的原因。

在業內大家還有其他觀點,一些製造業企業用戶提出材料的種類不夠豐富、性能不夠好等原因。但是他們忽略了一點,近年來許多材料巨頭把眼光轉向了3D打印,紛紛推出專門的3D打印材料,可以說現有材料已經可以廣泛應用於各領域,我們可以從設計上進行優化,充分發揮材料的性能。過去我們在製造中遇到高性能要求的時候,習慣從材料上想辦法,能不能有更高強度、高耐用度的材料?3D打印提供了一種新的思路——將現有材料通過結構變化來實現目標性能,計算機仿真出物體在實際運行環境中的受力變形和散熱狀況,優化出最適宜的幾何結構,最終得到一樣的性能。

我個人認為,設計意識也是一個非常大的瓶頸。很多時候,工程師的思路受限於原有的加工工藝。以我們打印服務中心接到的訂單為例,幾乎99%以上都是麵向開模、切削加工工藝來做設計的產品,隻是想在加工前用3D打印來快速驗證,縮短開發驗證時間。驗證迭代以後,產品量產還是用原有工藝,他們沒有考慮麵向3D打印的特點,做高性能的結構來解決問題。但從我們國外的訂單來看,有些零件一看就是非3D打印不能製造,也就是說它是為了將來以3D打印方式來量產做準備。

這方麵主要靠大公司推動,像航空航天和能源係統的公司。比如說發動機領域,勞斯萊斯、GE航空,包括spaceX開發的火箭推行係統,都在用3D打印開發新一代發動機。最典型的例子,2016年GE開發團隊宣布把一款渦輪螺旋槳發動機的845個部件合並為隻有11個3D打印部件。不僅成本大大削減,而且減少了複雜性,縮短了生產周期,並且新技術可以把發動機大修時間間隔延長30%以上。

章豐:剛才講到的幾點原因中,設計能力的製約占多大比重?

李濤:我認為設計的瓶頸遠遠超過材料和其他因素。3D打印是一個風向標,幫助我們看到了當前中國創新所處的階段。中國確實是製造大國,但和其他製造強國相比,自主創新的企業所占比重仍偏低。在先臨三維的用戶分布上,國外從大公司、中型公司到小型公司,都在使用3D打印技術。但國內的客戶群主要集中在超大型公司和超小型公司。為什麽?大型企業在研發下一代新產品和新應用時追求高性能,使用3D打印技術來進行優化迭代。而超小型企業不具備一開始就製造量產的能力,先打印5個、10個,然後投放市場、驗證反饋、快速迭代。

消費行為正呈現出“個性化”的新趨勢,製造模式也從過去的標準化、規模化向高性能、多品種小批量、個性化方向發展。3D打印行業的未來不是一家獨大,一定會有很多企業形成整體生態,整個鏈條正在經曆一輪設計和製造思路的變革,所以整個思路都要重構。

談個性化:辯證看待 個性化也基於標準化之上

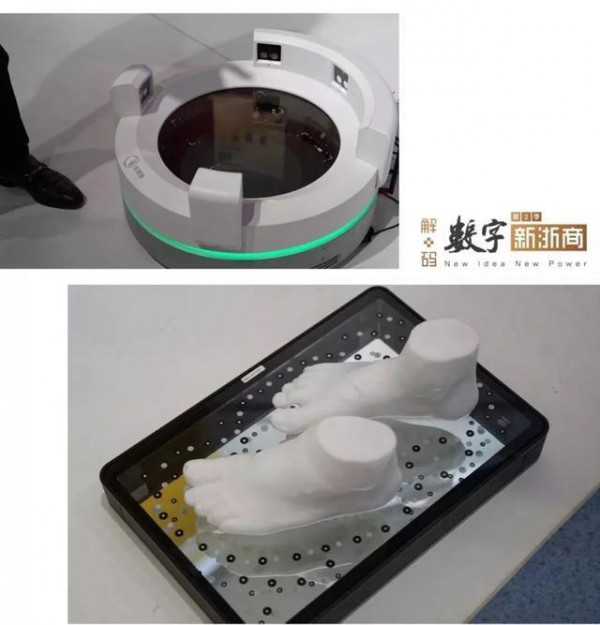

在個性化定製領域,先臨三維也積極展開嚐試,將3D數字化技術和3D打印技術應用於精準的個性化定製解決方案。比如在“鞋”這件小事上,公司自主研發了固定式足部3D掃描儀及手持式足部3D掃描儀,可以快速獲取高精度腳型數據,結合3D打印技術,可應用於個性化定製鞋、醫療支具及矯形器定製等眾多領域。

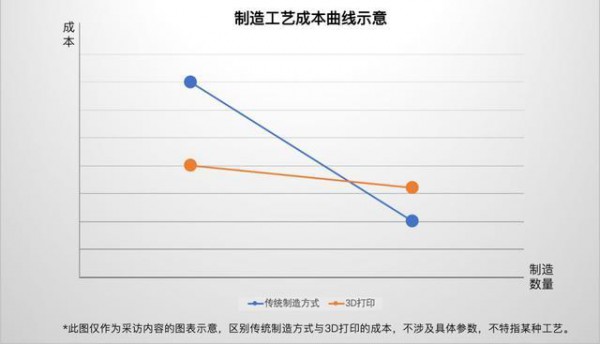

章豐:高性能、小規模、個性化也隨之帶來一個問題,成本造價會不會升高?

李濤:要辯證地看。我們作為製造業企業,習慣性考量某個零件單體製造成本,現在一些公司開發新產品時,不僅考量製造成本,還要聯動前期的設計成本、時間成本,後期的維護成本、回收成本。如果以全周期來看,會發現成本和量產規模有關。國外曾有分析表明,某個零件的製造,相比開模,在製造數量低於某個臨界點後是3D打印更劃算。所以整個3D打印在國外的大型企業的應用,已經覆蓋到了整個產品的周期,從前期的概念驗證到製造過程中的工裝、模具,再到部分產品的直接生產。

章豐:隨著材料工藝、軟件設計能力,包括計算機視覺智能化水平的提高,未來3D打印的成本曲線是否會呈現往下走的趨勢?而傳統的製造工藝已經成熟,它的成本曲線可能更趨向平滑。這兩條曲線在未來的演變過程中,有沒有可能在相當程度上實現交叉?

章豐:近兩年製造業經常提C2M(Customer-to-Manufacturer,用戶直連製造),強調消費者端的定製化生產。鞋子就很典型,因為每個人的腳型都有差異。未來如果C2M模式逐漸普及,在工業製造端的3D打印會是怎樣的麵貌?

李濤:個性化也是分級的,好比我們買車,也有個性化定製,但廠商提供了幾個配置組合,這些配置就是相對標準化的,隻是通過消費者的選擇組合,變成了個性化。拿鞋舉例,可能100萬人中,按傳統的尺碼分成10個尺碼,經過三維掃描建立起3D足型數據,這100萬個數據通過軟件自動計算和分類之後,可以歸類出100個尺碼。如果再往下細分,意義就不大了,就像圓周率的精確度。

章豐:個性化也是“優化的個性化”,過度個性化的邊際效應已經很小了。

李濤:沒錯,實際上采用數字化的再分類方式更智能,同樣可以提供舒適度。這100萬個人當中,和這100個尺碼100%吻合的人,會超級合腳舒適,剩下的誤差腳感上也是微乎其微。高度的個性化一般應用於康複領域,比如腳受傷了,通過建模打印一雙和腳型完全一致的鞋,這類產品隨著3D打印材料成本的下降,也可以控製在幾百塊以內,不再高不可攀。

談研發投入:高薪高水平 勝過人海戰術

2018年,先臨三維的研發投入高達1.405億,相對於4.12億元的營收,占比達到34%,相當之高。財報顯示,從2012年開始,公司每年投入研發的資金都維持在較高的水平,超過營收的20%。

章豐:多年來研發費用占比保持在20%以上,這在科技公司中也是一個很高的水平。

李濤:主要出於幾點考慮。首先,公司的綜合毛利相對可觀,可以保證這部分研發費用。第二,因為我們所做的是圖形圖像領域軟硬件結合的產品,對於人工智能領域的高端人才是剛需,所以待遇水平占了支出的很大一塊。第三,尤其最近三年投入比重特別大,因為我們在做技術結構的調整,建立了一種梯度型的研發投入。

我們把研發分成三個層次:底層是麵向未來的核心算法和軟件技術儲備。由我們的首席科學家帶著研究院的教授及員工在開發,他們做的是探索性的工作。中間層叫基礎研發。基礎軟件和基礎硬件部門負責整個公司的軟硬件平台的搭建,把那些可以在近期用到產品中的軟件進行架構化和標準化,把研究院的成果做成更加穩健的軟件模塊和算法模塊,供我們的產品部門調用,實現三維掃描跟3D打印共性的技術的平台和成熟組件的開發。最後就是產品層麵的開發,各產品線的研發團隊麵向不同行業應用,麵向客戶需求的產品功能開發和用戶體驗優化。

我們堅持每年都會發布幾款新產品,每年每個產品線都有新產品,現有的成熟產品,最慢兩年內會更新一代。

章豐:這麽高頻?

李濤:隨著行業發展,用戶需求是越來越多樣化的。比如有的是拿來做零件,有的用以維修,那麽維修就要用到三維視覺,如何識別它維修部位,幫助用戶精準地自動定位。再舉金屬打印的例子,早期我們的金屬打印機隻有一台。後來我們發現,金屬打印機用在不同的領域,有不同的需求——有的側重效率,有的側重強度,有的側重成本,那麽就要對它做細致的分類,進行迭代。

另一方麵,我們的用戶結構也在發生變化。以前的設備主要提供給科研型的單位、高端製造業的工程師用,他們經過培訓就可以按照流程使用。但是近幾年,隨之設備的普及,操作者可能是模具廠的工人,那麽我們在軟件上就要根據用戶場景和使用需求做簡化和一鍵式操作。

章豐:3D打印是一種跨學科的交叉技術,對團隊人才的要求是複合型的,需要計算機、光學、機械製造、材料等等學科背景,而且很多技術處於行業演進的前端,這樣的人好招嗎?

李濤:很不好招,所以我們注重高薪高水平勝過人海戰術,而且要人盡所長。我們的主管在行業裏沉澱了多年的經驗,以他們的架構能力,把需要的能力拆分成幾種類型的,招相應專業的人才,進公司後還需要培訓磨合。我們投入了很大一部分精力,把內部的軟件架構做了模塊化梳理。我認為,個性化一定是建立在非常高水平的標準化、模塊化和數字化應用的基礎上才能實現。

章豐:這個觀點我很讚同,否則個性化很難走得遠。

李濤:智能化也是同理。智能化如果不是建立在非常高水平的數字化,以及數字化下的高度的數據結構化的基礎上,靠散亂的數據、垃圾數據拿去學習,就難以得到準確的結果,就像是我們常說的“Garbage in,Garbage out”(無用輸入,無用輸出)。

談應用領域:大眾的想象真的太高了 打印器官肯定不行

目前3D打印技術已經廣泛應用於工業及消費領域,但在風口來臨之前,先臨三維已經在行業內深耕了15年,為高端製造、精準醫療、定製消費、啟智教育等領域用戶提供 “3D數字化—智能設計—增材製造”智能製造解決方案。作為業務模塊之一的3D打印服務,打造 C2M 和線上線下相結合的分布式服務模式,並在全國建立了布局了十幾家線下服務中心。

章豐:這些3D打印服務中心分布在哪裏?李濤:一般在製造業相對較發達的地方,我們和地方政府合作,作為塊狀產業的配套。但這一塊現階段看,嚐試並不太成功,原因是我們忽略了當前製造業用戶所處的狀態。原來我們認為在製造業發達的地方,用戶需求會高,現在看需要同時滿足設計、創新都發達的條件,而且這些企業的需求還不一定連貫,沒有辦法保證服務中心的高頻運轉。所以我們認為當前服務中心的模式還是集中優於分散,相應地我們做了一些調整,加強總部的服務能力,通過物流觸達各地。章豐:未來3D打印會在哪些領域形成較大規模的應用場景?李濤:根據規模,依次是先進製造、醫療健康、教育文創幾大領域。在接下來相當一段時間內,規模也會按照相類似的比重放大。在製造領域,目前主要是一些超大型企業和初創企業在使用,會逐漸形成輻射效應,加上設計軟件門檻下降之後,越來越多的工程師可以基於這項技術做一些這種高性能的零件。章豐:生物3D打印的應用,也是很多人關注的領域。按照你的估計,未來5年生物3D打印能達到什麽樣的水平?李濤:我怕讓大家失望。因為大眾的想象真的太高了。打印器官肯定不行,但是在人體的一些局部個性化修複領域,比如骨骼、皮膚、血管,應該會越來越多。當然這方麵也需要相關的製度供給。現有的醫療器械的管理裏,3D打印植入體的認證,包括一些個性化的認證,還沒有被納入。國外的認證就會快一些,美國每周都會有相關的認證性產品發出來。如果在製度供給上能跟進的話,推進會更快。

談行業圖景:3D打印是製造業生態不可或缺的係統

章豐:很多人對3D打印的整個行業沒有一個整體認知,包括我,因為這裏麵有很多角色,能不能解讀一下?

李濤:這個問題很好,我一直想講的就是,我們公司雖然是3D打印的一員,但我們不能代表整個行業。因為這個行業未來會是一種新生態,裏麵會有設計、應用、材料、設備製造單位。光製造設備,根據材料和工藝種類的不同,應用方向的不同,可能都有成百上千家不同類型的專用設備的企業產生。所以3D打印行業以後會成長為現代製造業生態中不可或缺的一個子係統。它會和當前主流的製造設計的生態係統相互融合,並非簡單取代,而是解決傳統方式做不了的東西,相當於製造業的增量市場。

章豐:相對於你描述的理想生態,目前行業的發展處在哪個階段?

李濤:有一本書叫《跨越鴻溝》,很多新技術在初期很吸引眼球,然後開始應用,在初期創新市場向主流規模市場過渡時,中間會經曆一段時間的沉寂,就叫鴻溝,跨越鴻溝才會走向規模化和普及化應用,3D打印技術現在就在鴻溝裏。

我個人認為,整個行業需要係統的推進,有幾大因素可以助推:一是大企業的輻射效應。二是3D數字設計和製造工具會越來越簡單,使用體驗越來越好,學習成本會低。第三,我認為教育領域所能起到的作用非常大的。我們投入了很多經曆和資金在教育上,因為我們希望讓大家認識到,3D打印不隻是打印製造本身,它實際上是一個從數字化的信息采集開始,到麵向性能的數字設計,最後到柔性的數字製造業全鏈條的技術係統。這一套工具掌握好了之後,你能打破想象力的束縛,創造出很多很好的產品。而這些產品,因為它的複雜性,除了3D打印,沒有其他手段能製造和生產。

章豐:你最得意的事情是什麽?

李濤:我們(men) 從(cong) 2012年開始,能得到董事會(hui) 股東(dong) 的認可,支持原創性技術的高投入,而且堅持這麽(me) 多年,也不會(hui) 因為(wei) 財務報表的壓力給我們(men) 施壓。

章豐(feng) :最期待發生什麽(me) ?

李濤:我希望大家能真正認識到3D打印不是噱頭,也不是玩具,而是能真正帶來效率、性能和品質的提升的一項技術。希望國內(nei) 也能用好這項技術,從(cong) 設計層麵去跨越鴻溝。

章豐(feng) :最害怕發生什麽(me) ?

李濤:為(wei) 了3D打印而3D打印。

章豐(feng) :你會(hui) 如何解讀“數字新浙商”?

李濤:一直以來,大眾(zhong) 對“數字”形成的理念主要是互聯網、大數據、雲(yun) 計算、機器學習(xi) 等等。很多時候,大家不會(hui) 把我們(men) 做的領域認為(wei) 是跟數字化有關(guan) 的,但我個(ge) 人認為(wei) ,我們(men) 在做的事恰恰代表著未來整個(ge) 數字經濟發展的非常重要的支撐力量——3D打印是集數字化的設計、應用和製造一體(ti) 化發展的行業(ye) 。數字化固然重要,它是未來智能化的根基,但未來不單單是數據層麵的數字化。互聯網完成了人與(yu) 人之間的連通,未來設備與(yu) 設備、人與(yu) 設備的關(guan) 係連通,也是數字經濟非常重要的環節。當然現在很多互聯網企業(ye) 在提工業(ye) 互聯網、雲(yun) 計算,如果說他們(men) 做的是“雲(yun) ”是“腦”的部分,完成機器本身的數字化,我們(men) 在做的就是“端”和“手腳”,讓各種工具也數字化,才能真正實現互聯互通。“數字新浙商”既然來采訪我,說明你們(men) 看到了整個(ge) 數字化的大生態,未來應該是所有產(chan) 業(ye) 無處不數字化,隻有無處不數字化,才能無處不智能化。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們