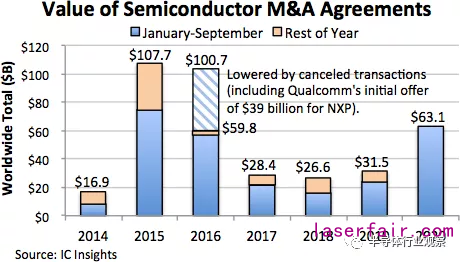

2020年下半年全球半導體(ti) 產(chan) 業(ye) 最主要的關(guan) 鍵詞就是並購。盡管到目前為(wei) 止,半導體(ti) 領域的並購數量並不多,但涉及金額卻非常龐大。從(cong) 2020年7月到10月僅(jin) 僅(jin) 三個(ge) 月多,已經宣布的這幾起收購案總交易額已經達到1150億(yi) 美金,從(cong) IC Insights統計的數據來看,目前為(wei) 止已經超過了2015年的M&A交易額總量1077億(yi) 美金,因此2020年成為(wei) 半導體(ti) 並購曆史上交易規模的最大年份。當然由於(yu) 目前這5起巨量並購中的多數都還需要通過各國監管部門的審批,因此這個(ge) 結論還有待進一步觀察和驗證。

這五起幫助2020年成功衝(chong) 頂的並購案分別是,

並購1:2020年7月,美國模擬芯片巨頭亞(ya) 諾德(ADI)斥資210億(yi) 美元收購其競爭(zheng) 對手美國美信公司(Maxim)。並購2:2020年9月,美國半導體(ti) 廠商英偉(wei) 達(NVDA.US)宣布以400億(yi) 美元的價(jia) 格收購ARM,後者為(wei) 全球最大的半導體(ti) IP供應商。並購3:2020年10月,韓國SK海力士宣布90億(yi) 美元收購美國半導體(ti) 廠商英特爾(INTC.US)的NAND 閃存芯片業(ye) 務。並購4:2020年10月,美國半導體(ti) 廠商AMD宣布以350億(yi) 美元全股票收購美國半導體(ti) 廠商賽靈思,後者為(wei) 全球最大的FPGA獨立供應商。並購5:2020年10月29日,美國半導體(ti) 廠商Marvell(MARL.US)宣布將以 100 億(yi) 美元收購光通信及數據互聯領域的美國半導體(ti) 企業(ye) Inphi(INPI.US)。

綜合分析這五起並購案發起的時間窗口、收購方和標的方所處行業(ye) 及地位,當下的產(chan) 業(ye) 背景及趨勢,我們(men) 可以推測出一些有意思的結論,分享如下:

1、五起並購基本都是來自頭部企業(ye) 之間的巨量並購

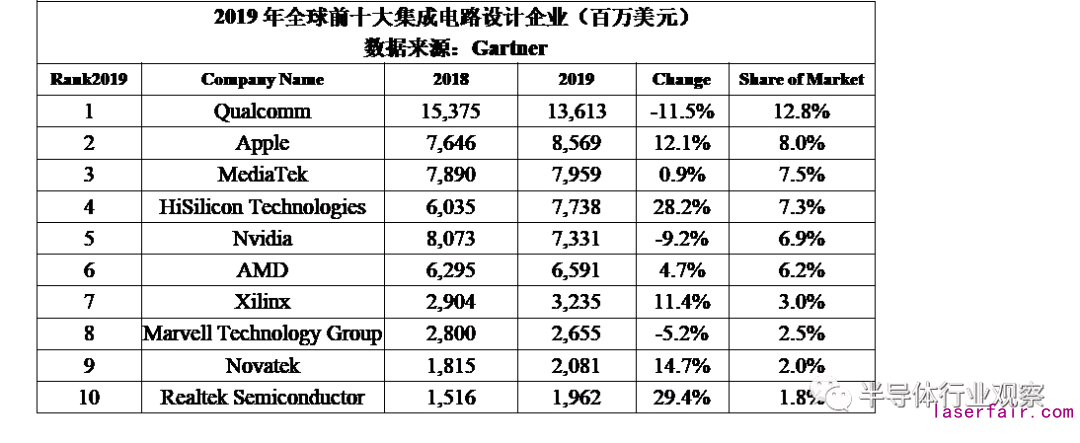

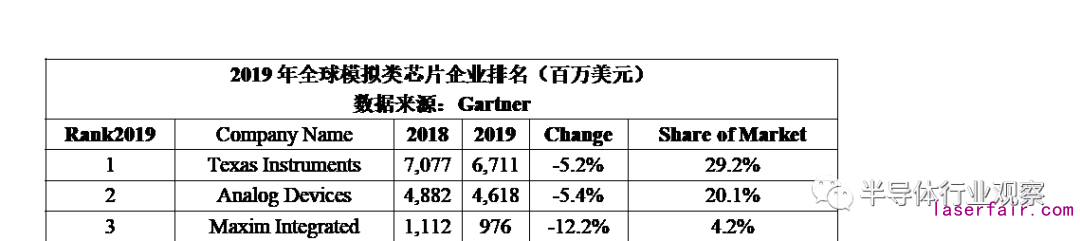

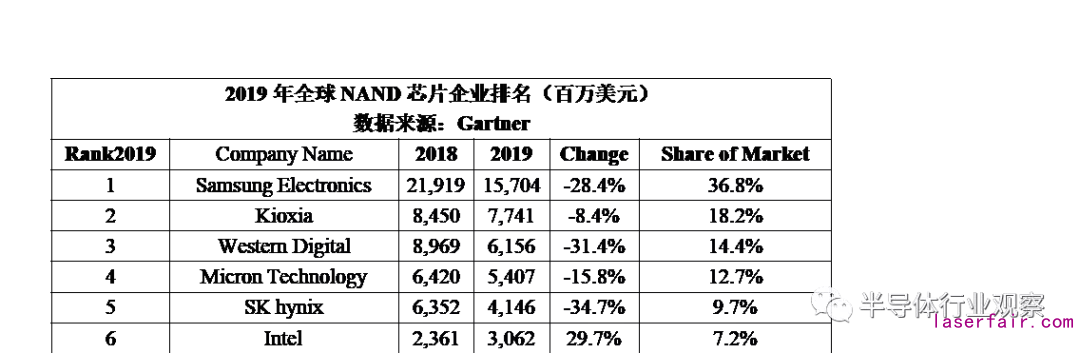

五起並購無論是發起方還是標的方都是全球頂尖級別的頭部企業(ye) 或者是細分領域的“領頭羊”。比如英偉(wei) 達Nvidia、AMD、賽靈思Xilinx、Marvell就分列2019年全球前十大集成電路設計企業(ye) 的第5-第8名。而ADI和Maxim分列全球第二和第三大模擬類集成電路企業(ye) ,Intel和SK hynix也位於(yu) 全球NAND存儲(chu) 器主要企業(ye) 的第五、第六位。Marvell收購的Inphi,也是全球有線數據互聯(含接口和主控)領域的前十大芯片廠商之一,而Marvell則在該領域排名第二。

2、為(wei) 什麽(me) 業(ye) 績更好的要賣掉?

從(cong) 五起並購雙方的2019年業(ye) 績來看,我們(men) 看到一個(ge) 很有意思的現象:被收購的標的方普遍在2019年有著不錯的營收增長率,例如Intel的NAND存儲(chu) 器業(ye) 務和Inphi2019年增長率均超過了20%以上,賽靈思也在2019年收獲了11%左右的成長,比自己的收購方AMD不到5%的增速表現要好不少。那麽(me) 為(wei) 什麽(me) 業(ye) 績更好的細分領域龍頭企業(ye) 要賣掉自己?暫且這裏做個(ge) 簡單推測。一是華為(wei) 的因素。我們(men) 觀察到盡管像賽靈思、Inphi2019年業(ye) 績都很可觀,但其業(ye) 務高度依賴華為(wei) 主導的通信和數據中心市場,且自身業(ye) 務中,華為(wei) 也是超級大客戶,例如賽靈思8%的業(ye) 務來自華為(wei) ,Inphi11%的業(ye) 務來自華為(wei) 。因此在2020年5月和8月美國對華為(wei) 禁運措施相繼升級後,對於(yu) 賽靈思、Inphi的發展前景預期更加黯淡,因此快速在好年景的時機把自己高價(jia) 賣掉確實是相對穩妥的選擇。其實華為(wei) 事件早在2018年,2019年就對高度依賴華為(wei) 的通信芯片市場玩家有重大影響,尤其是光通信領域,像Finisar和II-VI的合並,Lumentum收購Oclaro,Acacia Communication賣給思科,都普遍是因為(wei) 受到華為(wei) 被美國禁售預期帶來的影響,從(cong) 而促成的並購交易。

二是收購方雖然業(ye) 績不如意,但在資本市場的估值卻高歌猛進,需要並購優(you) 質資產(chan) 以應對華爾街的高預期。例如,AMD的股價(jia) ,在2020年持續快速上漲,漲幅已超過85%,目前市值已接近1000億(yi) 美元。英偉(wei) 達2020年的估值更是飆升至創紀錄的3000億(yi) 美元,手中的股票越來越值錢自然要在價(jia) 值高位做出收購相關(guan) 的動作,而補齊自己的業(ye) 務板塊以營造更有前景的生態閉環則是首選,因此細分賽道的龍頭企業(ye) 就成為(wei) 了最好的收購標的。

3、提供“全家桶”式的多樣化產(chan) 品組合,打造巨型航空母艦生態已經成為(wei) 美國半導體(ti) 企業(ye) 的主流玩法。

半導體(ti) 產(chan) 業(ye) 六十餘(yu) 年的發展曆程中,間歇性的會(hui) 出現行業(ye) 並購潮。但由於(yu) 整個(ge) 行業(ye) 仍舊是不斷靠創新驅動的,隨著新技術的出現和新公司在這些新技術中獲得領先的市場份額,行業(ye) 中的占據領先地位的公司不斷發生變化,那些小而美,依托單一產(chan) 品線做成全球隱形冠軍(jun) 的半導體(ti) 企業(ye) 依舊有自己的生存空間,比如Inphi,這家公司專(zhuan) 注在數據中心內(nei) 部和之間的數據互聯,產(chan) 品有各種驅動、PAM4、retimer、 ColorZ、相幹DSP、TIA、400G ZR,每年在新產(chan) 品研發上的開銷占到收入的一半,高速Driver、相幹DSP、矽光等產(chan) 品都是業(ye) 內(nei) 首屈一指的水平。前些年Inphi這樣小而美的企業(ye) 與(yu) 大企業(ye) 各守一方天地,彼此良性互動和合作,產(chan) 業(ye) 格局也較為(wei) 穩定。但是現在似乎這樣的情況正快速被取代,在中美高科技摩擦日趨激化的背景下,不少美國大企業(ye) 麵對中國大陸企業(ye) 發起的“國產(chan) 替代”風潮,不得不加強整合,通過推出多元化的產(chan) 品“組合拳”,以打造巨型航空母艦生態的姿態來對衝(chong) 中國市場可能要麵對的國產(chan) 替代威脅,進一步鞏固在中國市場的技術話語權,從(cong) 而降低經營風險。

另一方麵,新的技術發展趨勢也正在推動美國細分領域全球領軍(jun) 的半導體(ti) 企業(ye) 不斷進行強強聯手。AMD、英偉(wei) 達、賽靈思原來在計算芯片領域CPU、GPU、FPGA各占一塊高地,各自有擅長處理的應用場景,但隨著自動駕駛等新興(xing) 市場所需的高性能計算及邊緣計算場景正讓IT基礎設施變得日趨複雜,單一計算芯片的單打獨鬥已經顯得越來越吃力,無法再為(wei) 下遊係統廠商提供高附加值的解決(jue) 方案,通過多種芯片進行異構計算已經成為(wei) 行業(ye) 的主流,這種需要合縱連橫的行業(ye) 發展趨勢推動了巨額產(chan) 業(ye) 並購的不斷上演。

4、中國要如何應對?

2020年這幾起巨額並購的交易方雖然大部分是美國半導體(ti) 企業(ye) ,但由於(yu) 都涉及到中國市場經營的因素,需要通過中國監管部門(中國市場監管總局SAMR)的批準才能最終達成。這些巨額並購所在的行業(ye) 細分領域,例如ARM所處的IP、賽靈思所處的FPGA領域,基本屬於(yu) 更為(wei) 量大麵廣,產(chan) 業(ye) 鏈上下遊牽涉很多的通用環節,因此不僅(jin) 中國,歐洲、日韓甚至美國自身能不能通過批準都存在不少變數。加之中美在半導體(ti) 領域的複雜博弈,更為(wei) 最終交易是否能成功添加了很多不確定性。很可能2020年的“史上並購規模最大的年份”,隻是“雷聲大、雨點小”。目前看,由於(yu) SK海力士90億(yi) 美元收購英特爾的NAND 閃存芯片業(ye) 務涉及到中國大連的3D NAND生產(chan) 線,因此有可能在5起並購裏相對而言審批進展較快。而英偉(wei) 達並購ARM、AMD並購賽靈思的審批進展可能會(hui) 持續一段不短的時間。

對於(yu) 這幾起將對產(chan) 業(ye) 格局帶來巨大影響的並購案,我們(men) 的監管部門和我們(men) 的企業(ye) 應該如何應對?在此提幾點建議:

一是對於(yu) 牽涉到對中國半導體(ti) 及更多產(chan) 業(ye) 鏈下遊企業(ye) 影響巨大的產(chan) 業(ye) 並購,建議把中國國家和產(chan) 業(ye) 安全及中國企業(ye) 市場利益的考量擺在首位,立場明確的進行否決(jue) ,要逐步通過監管手段,形成對全球半導體(ti) 產(chan) 業(ye) 格局走向的影響力,爭(zheng) 取更有利的國際產(chan) 業(ye) 發展環境。

二是無論這幾起收購最終結局如何,美國半導體(ti) 企業(ye) 引領的航空母艦式組團發展,大者恒大的局麵將長期成為(wei) 全球半導體(ti) 行業(ye) 的主要趨勢,歐日韓等國家的主要半導體(ti) 企業(ye) 也會(hui) 快速跟上進行資本運作,局部細分領域更加壟斷的產(chan) 業(ye) 態勢一定是大概率事件。而反觀國內(nei) 中國大量中小企業(ye) 正在經曆相對無序的野蠻生長,即使我們(men) 有一定的契機在某些超大規模的場景存在進行替代的機會(hui) ,也會(hui) 因為(wei) 低效率的競爭(zheng) 而造成內(nei) 耗式的發展,散兵遊勇是沒有任何抵禦能力的。建議國內(nei) 已經具備一定規模的領軍(jun) 型半導體(ti) 企業(ye) 發揮龍頭的作用,充分調動社會(hui) 化資本的積極性,在部分領域主動進行產(chan) 業(ye) 整合,引導全行業(ye) 良性發展。

三是大力度推進產(chan) 業(ye) 協同重大創新平台的建設。今年發生的並購都來源於(yu) 半導體(ti) 產(chan) 業(ye) 鏈上相對基礎和通用的領域,比如處理器IP、FPGA、高端模擬類芯片以及存儲(chu) 器等。中國大陸在這些產(chan) 品領域技術相對落後,麵對先進國家的整合,更有差距拉大的趨勢。建議在這類集成電路基礎、通用技術領域,大力度推進以企業(ye) 為(wei) 主體(ti) 的產(chan) 業(ye) 協同重大創新平台的建設,通過探索更有效的機製創新,加強領軍(jun) 企業(ye) 與(yu) 中小企業(ye) 、高校和科研院所的深度合作和優(you) 勢資源的整合,緊扣重要應用市場,積極推進技術、模式、製度機製創新,引導市場主體(ti) 、科研院所等進行持續研發投入,形成資源共享、取長補短、共擔風險、共贏挑戰的長期協同合作體(ti) 係,加快建立適應國內(nei) 最終需求的,基於(yu) 國產(chan) 芯片供應鏈體(ti) 係的“內(nei) 循環”生態。

四是中國企業(ye) 更應努力融入全球半導體(ti) 產(chan) 業(ye) 生態圈,實施走出去戰略,積極獲取全球半導體(ti) 技術與(yu) 投資對接機會(hui) 。建議以推動高質量共建“一帶一路”為(wei) 重點,推動國內(nei) 集成電路企業(ye) 對外實現共同發展,主動向世界開放市場,持續鞏固中國與(yu) 全球集成電路產(chan) 業(ye) 鏈的經濟貿易及技術創新紐帶,維護全球集成電路供應鏈、產(chan) 業(ye) 鏈和創新鏈的韌性和活力。在資本合作方麵避免單打獨鬥,可以聯合日本、歐洲等發達國家投資機構或者企業(ye) ,形成合力,共同進行並購交易,共同開發第三方市場,共同應對挑戰和降低投資風險。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們