與(yu) 海外3D打印企業(ye) 的殘酷競爭(zheng) 相比,鉑力特幾乎獨享國內(nei) 軍(jun) 工企業(ye) 金屬3D打印這塊蛋糕,建立起了牢固的護城河。

19世紀中葉,第一次工業(ye) 革命達到頂峰。走在英國的大街上,人們(men) 不僅(jin) 能看到“蒸汽機車”,還能買(mai) 到由“機器”生產(chan) 的服裝。在1860年,英國和法國是世界上最大和第二大的出口國,歐洲不僅(jin) 率先實現工業(ye) 化,而且已經完成向現代大眾(zhong) 社會(hui) 的初步轉型。

經濟的發展加快了科技的進步,一種被稱為(wei) 攝影雕塑的商業(ye) 攝影嚐試在法國街頭悄然興(xing) 起,雖然與(yu) 主流的拍攝手法相比,攝影雕塑技術的推廣並不成功,但當時的人們(men) 卻沒有意識到,這個(ge) “失敗項目”在百年之後啟蒙了一項重要的科技技術——3D打印。

3D打印技術萌芽於(yu) 法國,但卻成長在美國。在20世紀末,美國科學家先後多次提出關(guan) 鍵性的專(zhuan) 利技術,經過百年的積累,終於(yu) 在1988年由美國3D Systems生產(chan) 出了第一台基於(yu) SLA技術的3D打印機。

時光荏苒,30多年的發展讓如今的3D打印已經成為(wei) 了一項很成熟的技術,應用於(yu) 汽車、航天、醫療等高尖端領域。可以說,3D打印是一項啟蒙於(yu) 19世紀,誕生於(yu) 20世紀,爆發於(yu) 21世紀的技術。

與(yu) 歐美相比,中國的3D打印技術起步並不算太晚,在3D打印領域,四項最核心的專(zhuan) 利技術SLA、SLS、FDM、3DP於(yu) 1984至1989相繼問世,清華大學、華中科技大學、西安交通大學、西北工業(ye) 大學、北京航空大學等高校,同時開始對3D打印技術的研究。

在商業(ye) 化落地層麵,中國雖然隻有鉑力特一家A股上市公司。但其市值已經位列全球第五,估值的背後,無疑反映了市場的看法,用最簡單的方式考量鉑力特的估值,無外乎要解答三個(ge) 問題:

第一,3D打印的產(chan) 業(ye) 周期,行進到了哪一個(ge) 階段?第二,鉑力特在產(chan) 業(ye) 內(nei) 部,究竟處於(yu) 一個(ge) 怎樣的位置?第三,如果前兩(liang) 個(ge) 問題答案明確,作為(wei) A股唯一正宗標的的鉑力特,它的競爭(zheng) 力標簽是什麽(me) ?

解讀清楚這三個(ge) 問題,就理解了3D打印行業(ye) ,也懂得了應當如何衡量鉑力特(688333.SH)的價(jia) 值。

01 曆史與(yu) 未來的交界處

縱觀全球,3D打印行業(ye) 當下風雲(yun) 變幻,傳(chuan) 統龍頭公司並未將市場份額優(you) 勢轉化為(wei) 估值優(you) 勢,反倒是後起之秀“3D打印新勢力”獲得了市場的更多關(guan) 注。

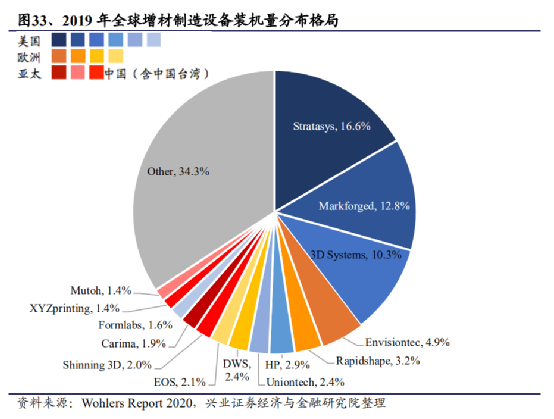

據 Wohlers Report 2020 的報告數據,3D打印2019年度的市場份額中,全球市場占有率排名靠前的公司均來自於(yu) 美國企業(ye) 。Stratasys、Markforged、3D Systems分別以16.6%、12.8%和10.3%的市場占有率排在行業(ye) 前三位,歐洲、亞(ya) 洲的3D打印公司則扮演追趕者的角色。

按照市值排名,我們(men) 卻僅(jin) 能在市值TOP 5的3D 打印公司中看到3D Systems的身影,其他市值靠前的公司均屬於(yu) “3D打印新勢力”。

目前全球市值最高的3D打印企業(ye) 為(wei) Desktop metal,這是一家剛剛借殼上市登陸美股的獨角獸(shou) 企業(ye) 。Desktop metal成立於(yu) 2015年,很快就獲得了穀歌、寶馬、通用、福特、沙特阿美等巨頭的融資。

Desktop metal深耕一種叫做金屬單程粘結劑噴射的新技術,可以大幅提升打印效率,這被市場定義(yi) 為(wei) “3D打印2.0”。

從(cong) 業(ye) 績角度看,Desktop metal的研發能力還未體(ti) 現在業(ye) 績上。借殼公告顯示,Desktop metal在2019年和2020年上半年的營收分別為(wei) 2643.9萬(wan) 美元和557.4萬(wan) 美元,但卻付出1.35億(yi) 美元和5189萬(wan) 美元的成本支出,仍處於(yu) 嚴(yan) 重虧(kui) 損中。但即使如此,Desktop metal依然吸引了眾(zhong) 多嗅覺敏銳投資者的關(guan) 注。

全球市值排名第二的3D打印公司Materialise是一家專(zhuan) 注於(yu) 行業(ye) 解決(jue) 方案的比利時服務商,將近30年積澱的3D打印經驗融入一係列軟件解決(jue) 方案和3D打印服務中。Materialise擁有行業(ye) 內(nei) 首屈一指的軟件研發團隊,核心場景應用於(yu) 醫療保健、汽車、航空航天等領域。

位居全球市值排名第四位和第五位的分別是以色列的Nano Dimension和中國的鉑力特。Nano Dimension是全球電路板3D打印龍頭,已經能夠實現多層的PCB電路3D打印。與(yu) Desktop metal類似,Nano Dimension同樣陷於(yu) 虧(kui) 損,但又充滿讓人期待的潛力。

總體(ti) 來看,世界3D打印行業(ye) 正處於(yu) 行業(ye) 交替時期,以產(chan) 能為(wei) 代表的傳(chuan) 統3D打印巨頭正在被更具潛力的“3D打印新勢力”所超越,這像極了最近一年電動車與(yu) 傳(chuan) 統汽車之間的革新。那麽(me) ,在曆史與(yu) 未來的交界處,鉑力特又扮演著怎樣的角色呢?

02 基礎,尚有差距的行業(ye) 追趕者

3D打印技術可以根據材料的不同分為(wei) 金屬3D打印技術和非金屬材料3D打印技術兩(liang) 大類。

金屬3D打印技術主要應用在工業(ye) 領域,是製造汽車、航天火箭、輪機的重要途徑。與(yu) 3D金屬打印相比,非金屬材料3D打印的應用場景更廣,市場份額更大,甚至已經存在個(ge) 人級產(chan) 品。

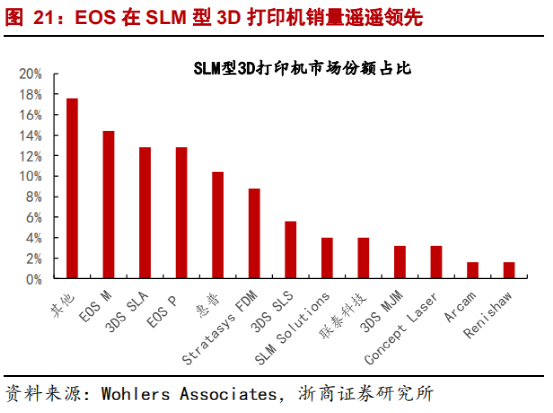

鉑力特所屬的行業(ye) 正是金屬3D打印領域。目前金屬3D打印的核心技術為(wei) SLM技術,縱觀全球SLM 3D打印市場,德國EOS、3D system和惠普是市場占比最高的三家公司,分別為(wei) 27%、16%和10%。與(yu) 國際競爭(zheng) 對手相比,鉑力特在全球行業(ye) 中的市場占有率差距明顯,正扮演著追趕者的角色。

從(cong) 業(ye) 務組成看,鉑力特的業(ye) 務觸角已經滲透到整個(ge) 3D打印產(chan) 業(ye) 鏈的方方麵麵,包括3D打印設備、3D打印材料、3D打印服務等。參考海外“3D打印新勢力”的業(ye) 績表現,不難發現3D打印是一個(ge) 準入門檻極高的行業(ye) ,設備投入和研發投入極大,新的玩家很難輕易擠入市場。

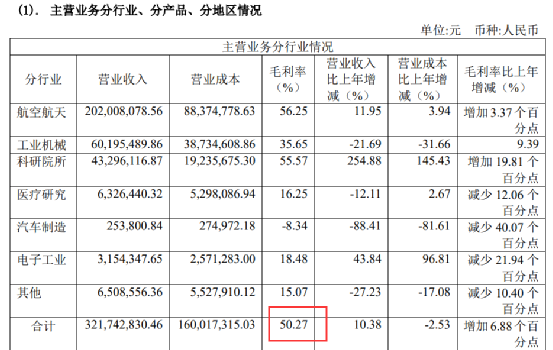

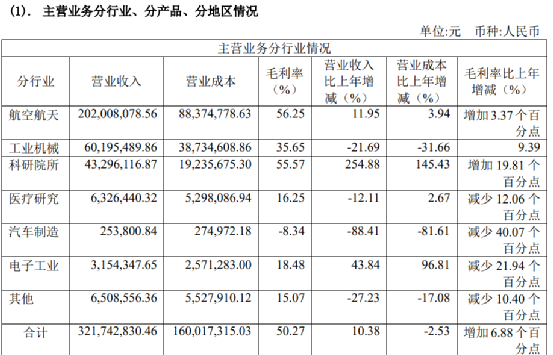

基於(yu) 此,鉑力特在國內(nei) 的先發優(you) 勢能夠幫助其順利轉化為(wei) 產(chan) 能優(you) 勢,客戶也願意為(wei) 這獨特的定製化研發支付溢價(jia) 。2019年財報數據顯示,鉑力特產(chan) 品的毛利率超過50%,並仍保持進一步增長勢頭。

鉑力特的技術實力已經可以與(yu) 國際主流金屬3D打印技術接軌,在黃衛東(dong) 教授的帶領下,154名研發人員持續精進技術,讓鉑力特的產(chan) 品已經能夠與(yu) 龍頭EOS相媲美。

實際上,鉑力特的成功除多年積累外,還采用師夷長技以製夷的策略,鉑力特是金屬3D打印EOS公司的中國代理商,早期通過經銷EOS設備,與(yu) 下遊客戶形成穩定合作關(guan) 係。

然而EOS設備昂貴,當客戶對品牌需求不是那麽(me) 強烈時,鉑力特就會(hui) 向他們(men) 推薦自家產(chan) 品。代理EOS設備成為(wei) 了鉑力特天然的流量入口,基於(yu) EOS全球龍頭的知名度,省去了鉑力特獨自開拓市場的麻煩。

通過多年代理EOS設備,鉑力特幾乎已經做到了青出於(yu) 藍,在很多關(guan) 鍵指標中,鉑力特自研設備甚至要優(you) 於(yu) 進口的EOS產(chan) 品。此外,鉑力特還可以根據用戶的需求定製服務,這讓鉑力特走進了很多核心用戶的心中。

03 彈性,鉑力特的軍(jun) 工標簽

不同於(yu) 海外巨頭,植根於(yu) 中國市場的鉑力特身上有著獨一無二的“3D軍(jun) 工”標簽。

時光回溯到2010年,當時中國商用飛機有限責任公司(簡稱“商飛”)設計研究院副總設計師周良道陷入焦慮,C919飛機鈦合金結構件已經設計出來,但在落地製造時遇到了問題,3D打印技術的不成熟讓這塊結構件的安全問題存在隱患。

周良道曾與(yu) 多家3D打印服務商進行交流,但獲得的結果都難稱滿意。C919飛機是大型商業(ye) 飛機,對於(yu) 飛行安全存不得半點馬虎,出於(yu) 謹慎考慮,周良道對於(yu) 技術問題總是刨根問底,但合作方卻總是含糊其辭,這讓飛機的製造一度陷入停擺。

2011年1月,事情迎來了轉機。周良超受邀來到西北工業(ye) 大學參觀激光立體(ti) 成形技術,很快就被西北工業(ye) 大學的技術吸引,而這也正是鉑力特的前身。兩(liang) 個(ge) 月後,雙方成立聯合工作組,重點攻克技術難關(guan) 。

僅(jin) 僅(jin) 用了1年多的時間,西北工業(ye) 大學凝固技術國家重點實驗室就向商飛交出了由3D打印技術製造的3米高的C919飛機中央翼緣條,順利通過了商飛的驗收。獲得商飛的肯定,對於(yu) 鉑力特來說具有裏程碑意義(yi) 。

通過多年沉澱,鉑力特已經積累了大量的核心軍(jun) 工客戶,其產(chan) 品已經深度參與(yu) 到項國家重點型號工程的研製,包括 7個(ge) 飛機型號,4 個(ge) 無人機型號,7 個(ge) 航空發動機型號,2 個(ge) 火箭型號,3 個(ge) 衛星型號,5 個(ge) 導彈型號,2 個(ge) 燃機型號,1 個(ge) 空間站型號,涉及軍(jun) 民用大飛機、先進戰機、無人機、高推比航空發動機、新型導彈、空間站和衛星等。

從(cong) 2019年財報來看,鉑力特來自於(yu) 航空航天的收入達2.02億(yi) 元,占總營收的62.9%,業(ye) 務毛利率高達56.25%。在軍(jun) 工領域的深度積已經轉化為(wei) 鉑力特的核心競爭(zheng) 力,建立起了牢固的護城河。

在中國市場,3D打印仍是一個(ge) 剛剛起步的市場,行業(ye) 增長率有望長期保持在40%以上。市場預計,中國3D打印行業(ye) 的市場空間在2023年將突破百億(yi) 美元。

盡管鉑力特的技術並不具有顛覆性,但考慮到3D打印在中國才剛剛起步,未來持續的增量市場將成為(wei) 鉑力特業(ye) 績增長的驅動力。再加上鉑力特稀缺的軍(jun) 工標簽,這些中國核心科技是不能交給海外廠商的。

與(yu) 海外3D打印企業(ye) 的殘酷競爭(zheng) 相比,鉑力特幾乎獨享國內(nei) 軍(jun) 工企業(ye) 金屬3D打印這塊蛋糕,並逐漸完成國產(chan) 替代。從(cong) 這個(ge) 角度考量,長期深耕中國市場的鉑力特具有更高的商業(ye) 價(jia) 值與(yu) 增長預期。

但從(cong) 長期來看,整個(ge) 3D打印行業(ye) 的新老交替已經開始,鉑力特不能僅(jin) 依靠“3D軍(jun) 工”護城河生存,也必須向更先進的技術布局研發,探尋更寬廣的市場。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們