激光雷達作為(wei) 智能駕駛汽車的 " 隱形安全氣囊 ",目前被業(ye) 內(nei) 普遍認為(wei) 是實現高階智能輔助駕駛(城市 NOA)的捷徑,其剛需性也越來越凸顯。

因此,速騰聚創作為(wei) 目前在激光雷達領域 " 前裝定點數量排名中國第二、全球第三 " 的頭部企業(ye) 之一,其近期剛通過聆訊、不日將登陸港股的消息,自然也成為(wei) 了市場關(guan) 注的焦點。

那麽(me) ,在熱火朝天的討論聲中,速騰聚創憑哪些硬實力獲得了市場的一致認可?

國產(chan) 激光雷達實現彎道超車,步步緊跟的速騰成果如何?

國內(nei) 激光雷達的崛起在近兩(liang) 年,如今,對比中美激光雷達行業(ye) 現狀,說一句 " 冰火兩(liang) 重天 " 也不為(wei) 過。

曾經因機械式激光雷達的專(zhuan) 利壁壘,而在行業(ye) 內(nei) 獲得領先優(you) 勢的美國頭部激光雷達廠商們(men) ,近期不斷傳(chuan) 出破產(chan) 、合並等消息。據悉,2022 年 10 月初,曾被稱為(wei) 激光雷達 " 鼻祖 " 的 Ibeo 宣布破產(chan) ;同年 11 月,激光雷達上市公司 Velodyne 為(wei) 改善現金流,宣布以全股票方式和 Ouster 進行合並;同年次月,美國激光雷達明星公司 Quanergy,在上市 10 個(ge) 月後便轟然破產(chan) 。

而國內(nei) 的激光雷達廠商們(men) ,則因為(wei) 搶先一步布局車規級固態激光雷達量產(chan) 上車方向,從(cong) 而順利實現了彎道超車。例如速騰聚創、大疆、禾賽科技等企業(ye) 均在這一場轉型超越賽中拔得了頭籌,其中,速騰聚創更是因為(wei) 布局最早,在行業(ye) 內(nei) 扮演了弄潮兒(er) 的角色,得以在固態激光雷達領域吃下了一波提早布局的前瞻紅利。

據悉,速騰聚創是最早從(cong) 機械式激光雷達轉向固態激光雷達的企業(ye) ,憑借固態 MEMS 激光雷達 M1,公司在 2021 全年拿下了超過 40 款車型的前裝量產(chan) 定點訂單,並成為(wei) 了當時國內(nei) 拿下最多車型定點的激光雷達公司。

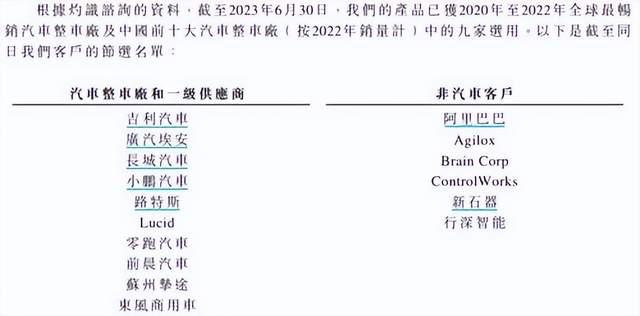

這一先發優(you) 勢也延續至今,招股書(shu) 顯示,截至 2023 年 3 月 31 日:速騰聚創已成功取得 21 家汽車整車廠及一級供應商的 52 款車型的前裝量產(chan) 定點預期訂單,位居全球第一。根據灼識谘詢的資料,截至同日,速騰聚創的激光雷達產(chan) 品已被全球最暢銷汽車整車廠(按 2020 年至 2022 年銷量計)及按中國前十大汽車整車廠(按 2022 年銷量計)中的九家選用,包括中國最大的汽車整車廠及全球最大的新能源汽車整車廠。其中,主要客戶包括吉利汽車、廣汽埃安、長城汽車、小鵬汽車、路特斯、Lucid、零跑汽車等。

客戶訂單推動了速騰聚創銷量的增長。招股書(shu) 顯示,截至 2023 年 3 月 31 日,該公司已為(wei) 上述 21 家整車廠和一級供應商中的七家實現了九款車型的 SOP,共交付超過 10 萬(wan) 台激光雷達。

速騰聚創 ADAS 應用的收入比例和營收的同向增長也驗證了上述定點和銷量增長帶給公司的卓越貢獻。招股書(shu) 顯示,2020 年 -2022 年,速騰聚創來自用於(yu) ADAS 應用的收入分別占總收入比例為(wei) 3.6%、12.1%、30.2%,公司營收分別為(wei) 1.7 億(yi) 元、3.31 億(yi) 元、5.3 億(yi) 元。

從(cong) 數據來看,在下遊新能源汽車主機廠降本增效,縮減訂單的情況下,公司在報告期內(nei) 的營收依舊實現了正向增長。數據顯示,2021 年和 2022 年,公司營收分別環比增長 95%、60%。

總之,目前擁有最多定點的速騰聚創,已經獲得了市場的初步認可。

然而,國內(nei) 的激光雷達發展仍處於(yu) 放量階段,競爭(zheng) 對手之間不單單比拚短期內(nei) 單個(ge) 企業(ye) 在銷量和營收上的增長,更多比拚的是企業(ye) 如何借助規模量產(chan) 這一支點,提升對市場格局的撬動能力。

這與(yu) 新能源行業(ye) 的發展曆程有許多相似之處。以率先在業(ye) 內(nei) 實現盈利的特斯拉為(wei) 例,前期在技術創新研發上取得突破後,特斯拉便不斷在產(chan) 能規模化塑造和供應鏈優(you) 化方麵進行打磨,待規模化效應顯現後,旗下產(chan) 品便具備了低成本、高性能的絕對優(you) 勢。最終,憑借高性價(jia) 比的新產(chan) 品,特斯拉很快搶占了極高的市場份額,而在馬太效應之下,其盈利能力也愈發顯著。

這種發展模式對於(yu) 同樣屬於(yu) 高精尖技術賽道、又在產(chan) 業(ye) 鏈上屬於(yu) 新能源汽車上遊的激光雷達企業(ye) 來說,有著重要意義(yi) 。也就是說,未來,誰能夠在憑借具有創新意義(yi) 的高新技術和低成本的量產(chan) 優(you) 勢,誰就有可能搶占更多訂單、占據更多的市場份額,誰對市場也就更有掌控力和話語權。

如今,激光雷達市場呈現出的強競爭(zheng) 、高波動的現象,正是體(ti) 現這一發展趨勢的反光鏡。

2021 年,根據 Yole 數據統計,排名前四的分別是法國激光雷達廠商法雷奧、速騰聚創、大疆和禾賽科技;2022 年,據國際谘詢機構 ICV 發布的《2022 車載激光雷達市場》報告,在車載激光雷達市場,排名前三的分別是禾賽科技、法雷奧、速騰聚創。

而到了 2023 年,國內(nei) 激光雷達行業(ye) 更是呈現出四分天下的競爭(zheng) 格局,據蓋世汽車研究院統計整理,排名前四的分別是禾賽、圖達通、華為(wei) 和速騰聚創,總共占據了超 90% 的市場份額。

可以看到,在激烈競爭(zheng) 之下,速騰聚創始終名列前茅。

而為(wei) 了進一步提升營收增速,繼續擴大企業(ye) 品牌影響力,速騰聚創將開啟上市這一新征程。那麽(me) ,未來,速騰聚創能否有望成為(wei) 激光雷達界的特斯拉,率先實現盈利呢?

激光雷達前景愈發廣闊,速騰聚創正在乘勝追擊?

近年來,激光雷達賽道前景愈發廣闊。

尚普谘詢集團數據顯示,隨著自動駕駛汽車、智能機器人、無人機等活力得到不斷釋放,未來,fun88官网平台雷達市場規模增速或將會(hui) 高於(yu) 全球市場增速,市場空間潛力無限,並初步預測中國 2023 年激光雷達市場規模有望達到 20 億(yi) 元。

這種現象與(yu) 激光雷達方案對於(yu) 智能駕駛的 " 低成本、高安全性 " 輔助意義(yi) 息息相關(guan) 。

據了解,特斯拉目前實行的純視覺感知方案,雖然去掉了激光雷達這一 " 顯性成本 ",但是想要實現這一方案,還需要投入包括算法、路測、雲(yun) 計算、數據標注、仿真訓練和係統軟件等 " 隱性成本 ",對於(yu) 國內(nei) 車企來說有著十分高的技術壁壘。換句話說,特斯拉作業(ye) 並不好抄。

此外,在懂車帝 2023 年冬季夜間逆光揚雪 ACC 的測試中,特斯拉純視覺方案的車型,因未能在雪地反光下精準識別障礙物而被淘汰,而搭載激光雷達的車型卻通過了測試。

因此,考慮到安全性的問題,國內(nei) 車企在高階智駕方麵仍以多技術混合模式為(wei) 主流,並未完全放棄激光雷達。所以,從(cong) 技術層麵來看," 純視覺 " 技術路線的應用仍需要激光雷達來發揮重要的 " 兜底 " 作用。

而 " 兜底 " 也就意味著每一輛想要更具安全性的智能駕駛汽車,不僅(jin) 需要配備激光雷達,還需要配備不止一個(ge) 激光雷達。這也就導致相比於(yu) 傳(chuan) 統工業(ye) 領域,屬於(yu) 車載領域的激光雷達行業(ye) ,需求量更大,需要更加充足的產(chan) 能規劃。速騰聚創聯合創始人兼執行總裁邱純潮曾表示:" 一款車型對於(yu) 激光雷達的需求量就高達 10 萬(wan) 個(ge) 乃至更高,這就需要企業(ye) 具備強大的量產(chan) 製造能力。

在這一方麵,速騰聚創早有準備。速騰聚創聯合創始人兼執行總裁邱純潮表示:" 為(wei) 此,公司采用了自行建造或者聯合建造自動化智能製造工廠的方式,已經建立了深圳 - 東(dong) 莞 - 廣州 " 三位一體(ti) " 的智造集群,來實現的大規模量產(chan) 能力以及保證產(chan) 品一致性。"

量產(chan) 能力突出,銷量也遙遙領先。數據顯示,速騰聚創從(cong) 今年 6 月開始,每個(ge) 月都在每個(ge) 月都在刷新交付紀錄。數據顯示,2023 年 6 月,速騰聚創單月激光雷達總銷量接近 1 萬(wan) 台;8 月單月總銷量突破 2 萬(wan) 台;10 月總銷量近 30000 台。

分季度來看,2023 年第三季度,速騰聚創激光雷達總銷量近 60,000 台,車載激光雷達總銷量超 53,000 台;禾賽科技單季度激光雷達交付量達 47,440 台,ADAS 激光雷達交付量為(wei) 40,593 台。

這一成就離不開速騰聚創從(cong) 始至終對於(yu) 研發的重視。招股書(shu) 顯示,2020 年 -2022 年,速騰聚創的研發投入呈現逐年增長態勢,金額分別為(wei) 8153 萬(wan) 元、1.3 億(yi) 元和 3.1 億(yi) 元,分別占總收入的 48%、40% 及 58%。為(wei) 了繼續鞏固現有優(you) 勢,加高技術壁壘,速騰聚創在上市計劃中也表示,公司將有近半數的募資金額用於(yu) 產(chan) 品研發。招股書(shu) 顯示,速騰聚創此次 IPO 募資淨額的 45% 將用於(yu) 研發,以持續建立並優(you) 化產(chan) 品管線以及團隊擴展。

加碼研發背後,還是速騰聚創聯合創始人兼執行總裁邱純潮對於(yu) 激光雷達賽道前瞻性布局思想的顯性表達。

速騰聚創聯合創始人兼執行總裁邱純潮曾在福布斯中國的受訪中表示,目前,國內(nei) 激光雷達在測試驗證方麵還麵臨(lin) 著很多難點和痛點,例如,國內(nei) 的外部測試資源供應不穩定,整體(ti) 測試驗證周期過長,企業(ye) 投入的時間成本較高。

因此,企業(ye) 隻有繼續加長木桶短板,才能承載更大的增長藍圖。招股書(shu) 顯示,速騰聚創募資金額的 20% 將用於(yu) 提升製造、測試和驗證能力。

結語:

前幾年,速騰聚創在技術層麵的前瞻性布局,讓公司走在了時代前沿,獲得了無數車企的青睞,成為(wei) 了一段時間內(nei) 拿下最多定點數量的企業(ye) 。

隨著智能駕駛汽車滲透率的不斷提高,激光雷達由於(yu) 自身具備的安全輔助特性,其剛需性將不斷被市場所認可。未來,在廣闊的市場前景和強競爭(zheng) 的市場格局下,相信速騰聚創依托前期在固態激光雷達技術方麵取得的先發優(you) 勢、借助上市所獲得的更多助力,繼續在研發、測試驗證以及規模量產(chan) 上構築更高壁壘,釋放品牌更多動能,實現企業(ye) 更高價(jia) 值。

作者:巧奪巴菲特命格

來源:港股研究社

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們