3 月 12 日,禾賽科技(HSAI.US)公布了 2023 年第四季度及全年未經審計的財務數據。財報顯示,2023 年禾賽營收為(wei) 18.8 億(yi) 元,同比增長 56.1%,累計交付激光雷達超 30 萬(wan) 台。

禾賽聯合創始人及 CEO 李一帆,將 2023 年定義(yi) 為(wei) " 刷新紀錄的一年 "。

成立於(yu) 2014 年的禾賽科技,最開始專(zhuan) 注研發激光氣體(ti) 傳(chuan) 感器,後在 2016 年涉足無人駕駛激光雷達產(chan) 品。得益於(yu) 汽車行業(ye) 智能駕駛對激光雷達需求的增長,禾賽科技去年登陸納斯達克,榮膺中國赴美上市的國產(chan) 激光雷達第一股。

2023 年全年,禾賽科技的激光雷達交付量為(wei) 22.21 萬(wan) 台。銷量同比增長 176.1%,近乎翻倍。

但從(cong) 2019 年至今,禾賽科技連年虧(kui) 損,合計超 11 億(yi) 元。今年是禾賽上市首年,4.76 億(yi) 元淨虧(kui) 損,屬曆年最高。

同時,毛利率也逐年走低,從(cong) 2019 年的 70.3%,一路降到 2023 年的 35.2%。

與(yu) 之一致的,則是逐年走高的各項成本。2023 年全年,銷售和營銷費用、一般及行政費用和研發費用,均同比增長 42% 以上。

按製造業(ye) 的規律,在規模增長的微笑曲線拐點之後,禾賽科技才會(hui) 迎來大規模盈利的時刻,但在此之前,華為(wei) 競爭(zheng) 、客戶減配、技術轉向和美國製裁,堪稱四把改變整個(ge) 行業(ye) 的 " 激光刀 ",會(hui) 一直懸在禾賽科技頭上。

01 華為(wei) :降維打擊的三體(ti) 星人

激光雷達是自動駕駛係統中最為(wei) 關(guan) 鍵的技術,相當於(yu) 車輛的 " 眼睛 "。

車企配置的自動駕駛,其核心零部件,大多從(cong) 專(zhuan) 業(ye) 做激光雷達的上遊公司采購。截至去年 11 月,國內(nei) 車載激光雷達累計交付已超 45 萬(wan) 台。

其中,能實現車規量產(chan) 交付的國內(nei) 公司,主要包括禾賽科技和圖達通、華為(wei) 、速騰聚創(2498.HK)等 3 家公司。

從(cong) 市場份額來看,蓋世汽車研究院公布的 2023 年 1 月 -5 月數據顯示,禾賽科技市場份額占比近 50%,圖達通、華為(wei) 和速騰聚創緊隨其後,分別為(wei) 27.5%、15.4% 和 7.4%。

禾賽科技遙遙領先,但追趕者不容小覷。

對於(yu) 禾賽科技而言,圖達通和速騰聚創,隻是激光雷達領域內(nei) 的覬覦者,不足為(wei) 患。至於(yu) ,全方位俯視車生態的華為(wei) ,完全是降維打擊的 " 三體(ti) 星人 "。

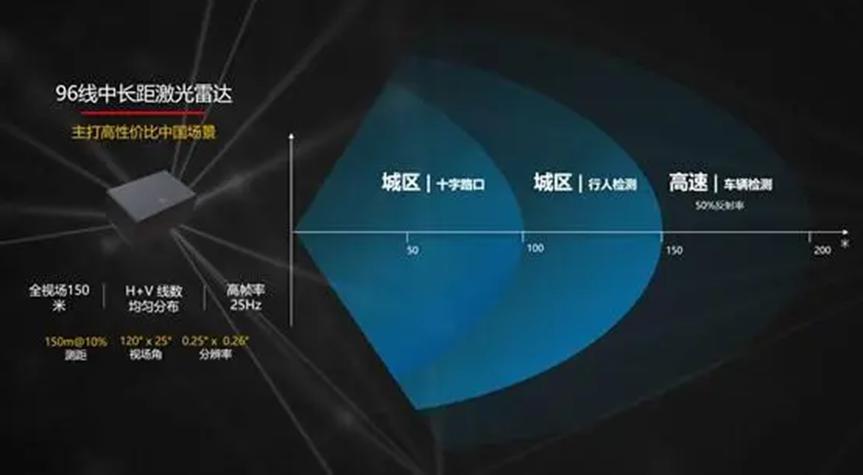

2020 年年底,禾賽還沒拿下理想汽車(2015.HK/LI.O)這個(ge) 客戶,華為(wei) 就推出了 96 線車規級激光雷達,並率先用於(yu) 北汽新能源旗下車型。

這是國內(nei) 第一個(ge) 量產(chan) 的車規級激光雷達。此前,國外也隻有 16 線程的法雷奧量產(chan) 。

華為(wei) 的激光雷達售價(jia) 僅(jin) 200 美元,受到各大車企熱捧。北汽極狐 HBT,每台車就安裝了三個(ge) 。除此之外,包括長城(601633.SH)、長安(000625.SZ)、哪吒、奇瑞和阿維塔等,紛紛與(yu) 華為(wei) 牽手合作。

標準普爾子公司 S&P Global 報告顯示,截至 2023 年 4 月,與(yu) 華為(wei) 激光雷達合作的整車廠(OEM)已有 10 家。排名全球第二,比禾賽還排名 2 名。

02 減配,非全係

隨著技術積澱和成本考量,很多車企已經開始自研、或直接投資激光雷達廠商,比如蔚來(9866.HK/NIO.N)。

去年 4 月,蔚來斥資 2.5 億(yi) 美元在無錫建廠,主要從(cong) 事激光雷達生產(chan) 銷售和研發。9 月,蔚來宣布自研的激光雷達主控芯片量產(chan) 。

雖然目前激光雷達主要采購自圖達通,但兩(liang) 家是深度綁定的關(guan) 係——從(cong) 2018 年至今,蔚來多次投資圖達通。

圖達通被業(ye) 界看作是半個(ge) " 蔚來係 " 公司,以至於(yu) 蔚來 NT2.0 平台的全係車型,均標配了圖達通獵鷹激光雷達。值得玩味的是,蔚來還主導了這款雷達的主板設計。

而沒有與(yu) 客戶達成深度綁定關(guan) 係的禾賽科技,與(yu) 迄今最大的客戶理想汽車的合作車型,並未擴展至理想全係。

理想 L 係列 7、8 和 9,隻有 MAX 版本標配了激光雷達,而 Pro 或 Air 版本選配則需加價(jia) 4 萬(wan) 左右。據理想體(ti) 驗店銷售顧問介紹," 店交的 L7,帶激光雷達的頂配大概占比 10%-20%。整個(ge) 北京和全國,大家主要賣的都是 Air 和 Pro,而不是 MAX"。

除了理想,禾賽科技的其他客戶,比如高合、路特斯、和汽飛凡,不是宣布停工停產(chan) ,就是銷量慘淡;或者已經宣布與(yu) 禾賽合作,但至今尚未落地任何車型。

即將在 3 月底發布的小米汽車,也是禾賽科技的客戶。雖然被寄予厚望,但新能源 " 價(jia) 格戰 " 正酣,其激光雷達配備策略,大概率也會(hui) 和理想汽車一樣,在車型和定價(jia) 上有所區別。

2024 年一季度未竟,禾賽正麵臨(lin) " 存量客戶主動或被動減配減價(jia) ,增量客戶或自建自研或直接投資競品 " 的開局。

03 " 平替 " 技術

雖然激光雷達被視為(wei) 自動駕駛的 " 眼睛 ",具有更好的實時建模能力,但也因為(wei) 成本過高,且雨霧天氣效果不佳,廣為(wei) 人詬病。因此,圍繞 " 激光雷達 or 純視覺 or 毫米波雷達 " 的技術路線之爭(zheng) ,從(cong) 未停歇。

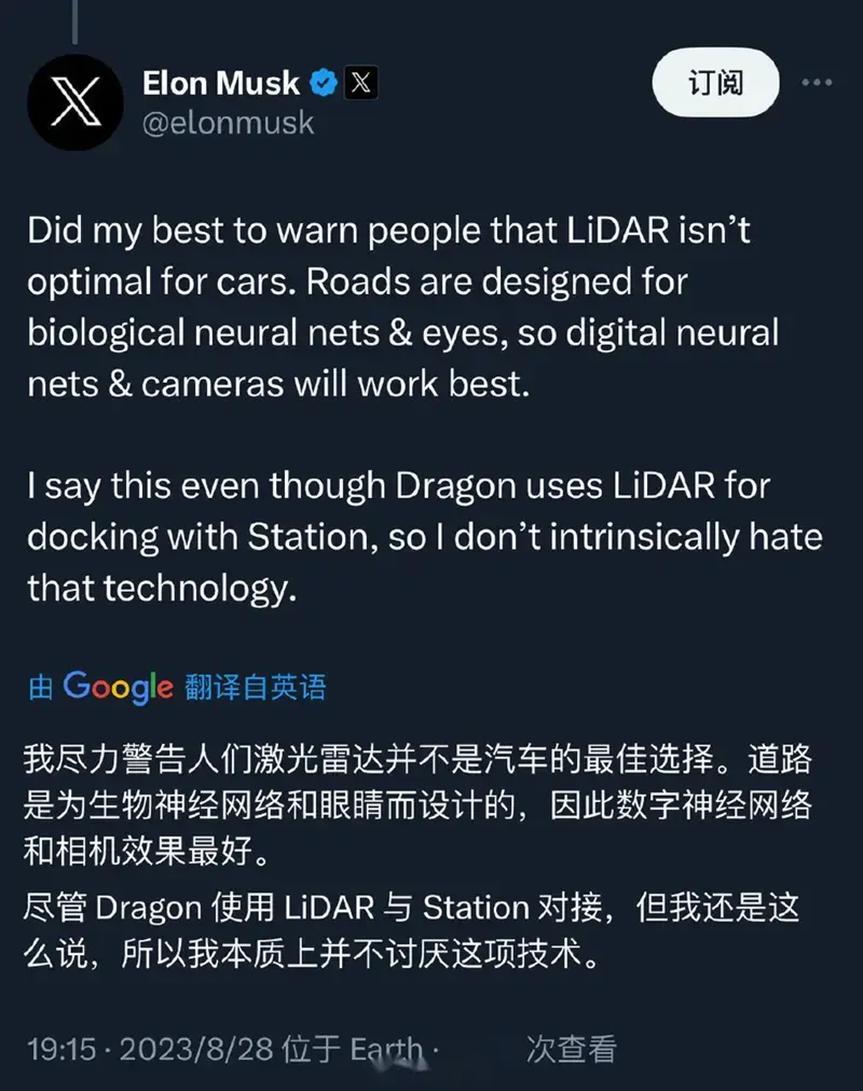

拋棄激光雷達轉向純視覺方案的代表,是特斯拉(TSLA.O)。

自 2022 年 2 月起,特斯拉將北美市場 model S 和 model X 車型安裝的激光雷達全部取消,正式確立純視覺方案路線,並給出相關(guan) 解釋:後者噪點等幹擾信號更少,係統收集到的數據更 " 幹淨 "。

馬斯克本人多次公開唱衰激光雷達,稱其是 " 一種過時的技術 "。

對馬斯克來說,成本也是一個(ge) 重要考量。純視覺攝像頭模組的成本,僅(jin) 為(wei) 激光雷達的約 8%-15%。

與(yu) 特斯拉不同,中國新勢力一開始都是 " 激光雷達派 "。但在去年開始的降價(jia) 浪潮下,動輒過萬(wan) 的單個(ge) 選配費用,讓消費者的支付意願越來越低。

激光雷達從(cong) 過去的 " 香餑餑 ",成了各大車企降本大勢下的 " 燙手山芋 "。

減配降價(jia) 第一刀,先砍向激光雷達。

有專(zhuan) 業(ye) 人士認為(wei) ,激光雷達為(wei) 最終視覺感知提供二次確認,是感知冗餘(yu) 的補充,而非必須。

比如,小鵬汽車(9868.HK/XPEV.N)就在 2024 款舍棄了激光雷達,憑借視覺方案實現了高速 NGP 和 LCC+ACC 輔助駕駛,同時支持智能泊車;理想汽車隻有高階車型使用,且在去年 4 月的上海車展和 8 月的科技日上,都沒有談及激光雷達。

就連一向堅持全係標配激光雷達的蔚來,也有所動搖。蔚來智能駕駛研發副總裁任少卿提及激光雷達,也隻是 " 提供安全冗餘(yu) "。第二品牌阿爾卑斯,正在考慮舍棄激光雷達。

截至目前,國內(nei) 多家自動駕駛研發商和集成商,基於(yu) 純視覺的 L3 以上自動駕駛解決(jue) 方案,可落地的產(chan) 品已經呼之欲出。一位自動駕駛業(ye) 內(nei) 人士預測,2025 年之前,國內(nei) 至少有 3 家主機廠,具備在全場景輔助駕駛上完全落地純視覺能力。

除了有可能被純視覺完全取代,入市更早的毫米波雷達,因其成本更低、惡劣天氣適應性更強、抗幹擾能力強等優(you) 勢,也在重新奪回激光雷達的市場份額。

尤其是,當 " 價(jia) 格戰 " 白熱化,車企開始恢複使用毫米波雷達。去年 3 月,比亞(ya) 迪(002594.SZ)旗下弗迪科技正式對外發布新一代 RF1 平台前向毫米波雷達,並隨新車搭載交付。

04 美國風險

美國的製裁風險,或對禾賽科技的芯片和美股融資,構成直接威脅。

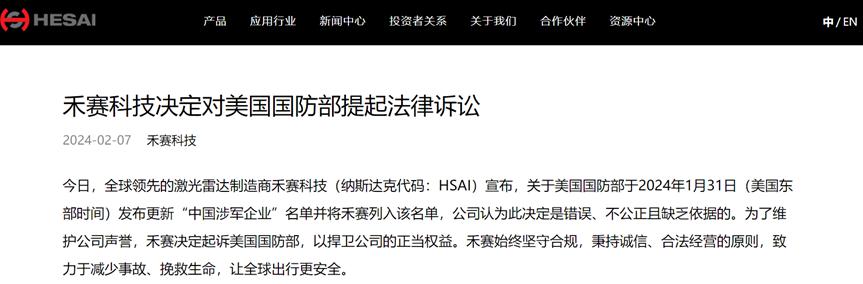

今年 2 月 1 日,美國國防部將禾賽科技列入製裁名單。直接的負麵影響是,有關(guan) 美國本土及相關(guan) 方的生意,禾賽科技無法再進行。

這項禁令,對於(yu) 業(ye) 務主要集中在國內(nei) 的禾賽影響不大。但是,如果製裁進一步加碼,如禁止從(cong) 美國采購芯片、禁止被美國投資者交易(即股票退市),那將是釜底抽薪的打擊。

在這兩(liang) 個(ge) 潛在預期的擔憂下,禾賽單日暴跌 46%。此後繼續下跌,如今禾賽已跌去 IPO 首發市值近 80%。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們