當市場不再為(wei) 概念買(mai) 單,行業(ye) 真正關(guan) 注的,往往會(hui) 首先體(ti) 現在“人”身上。

Alexander Daniels Global 最新發布了其第10版薪酬調研報告,即《2026年增材製造薪酬調研》,清晰展現了增材製造正從(cong) 以創新驅動為(wei) 主的增長階段,轉向以運營成熟度為(wei) 核心的發展階段。

2026年版報告基於(yu) 全球調研數據、linkedIn 勞動者分析以及多位行業(ye) 領袖的觀點,報告顯示,在經曆了數年的市場波動、行業(ye) 整合以及謹慎招聘之後,增材製造行業(ye) 正顯現出明顯的穩定跡象——人才戰略、薪酬增長和崗位需求,正越來越多地由規模化能力、量產(chan) 準備度和長期可持續性所主導。

從(cong) “概念熱潮”走向“落地執行”:AM 招聘邏輯的變化

2026年調研中最引人注目的主題之一,是行業(ye) 正在擺脫單純以研發(R&D)為(wei) 核心的人才結構。盡管工程與(yu) 開發崗位依然關(guan) 鍵,但企業(ye) 如今更加重視能夠支撐增材製造規模化運行的人才與(yu) 流程。

報告顯示,生產(chan) 崗位首次成為(wei) 需求最高的方向,75%的增材製造企業(ye) 計劃在該領域招聘人員。這反映出增材製造在終端零部件生產(chan) 中的應用不斷加深,在這一階段,可靠性、產(chan) 出效率、質量控製和運營一致性,與(yu) 技術創新同樣重要。

與(yu) 此同時,應用與(yu) 谘詢類崗位持續擴展,其角色正從(cong) 被動的技術支持,演變為(wei) 融合技術與(yu) 商業(ye) 能力的複合型崗位,例如解決(jue) 方案工程師、應用專(zhuan) 家和客戶成功工程師。這些崗位位於(yu) 客戶賦能、應用開發和長期客戶留存的交匯點,凸顯了增材製造價(jia) 值創造日益以客戶為(wei) 中心的趨勢。

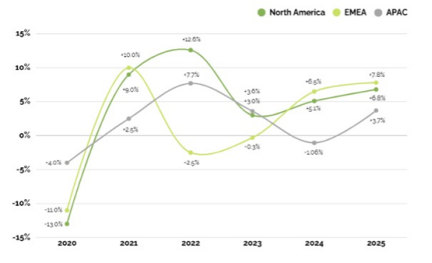

薪酬增長回歸可持續模式

報告顯示,在經曆了前幾年的波動後,增材製造行業(ye) 的薪酬增長已回歸更加穩定、長期的增長模式。2025年,北美地區以 7.8% 的薪酬漲幅領跑全球,其次是 EMEA(歐洲、中東(dong) 和非洲)地區的 6.8%;亞(ya) 太地區在經曆上一年的下滑後重回增長區間,增幅為(wei) 3.7%。

值得注意的是,軟件崗位的全球薪酬漲幅超過16%,數年來首次超過銷售崗位。生產(chan) 、應用與(yu) 谘詢,以及銷售崗位同樣實現了較為(wei) 穩健的增長,進一步印證了行業(ye) 對自動化、工作流整合和規模化生產(chan) 能力的高度關(guan) 注。

報告還指出,不同地區和崗位之間的需求分化正在加劇。應用與(yu) 谘詢崗位在所有地區的薪酬均實現增長,這是唯一在全球範圍內(nei) 普遍上漲的職能;而一些傳(chuan) 統強勢領域,如 EMEA 和亞(ya) 太地區的銷售崗位,則隨著市場調整和成熟,出現了小幅回落。

從(cong) 業(ye) 者的訴求正在發生變化

除薪酬之外,2026年調研還揭示了增材製造從(cong) 業(ye) 者在跳槽動機上的重要變化。盡管薪資仍是首要因素,但其影響力相較以往已有所下降。

職業(ye) 發展空間、管理層質量以及崗位穩定性的重要性幾乎已與(yu) 薪酬持平,反映出從(cong) 業(ye) 者在決(jue) 策時更加謹慎、理性,更關(guan) 注長期成長。靈活性與(yu) 透明度也成為(wei) 影響錄用接受度的關(guan) 鍵因素,其重要性往往不亞(ya) 於(yu) 薪酬本身。

在技能提升方麵,這一趨勢同樣明顯。超過一半的受訪者將“商業(ye) 與(yu) 宏觀市場認知”列為(wei) 重點提升方向,同時對人員管理和運營能力也表現出濃厚興(xing) 趣。隨著增材製造組織複雜度的提升,從(cong) 業(ye) 者正清晰表達出將技術能力與(yu) 商業(ye) 、運營能力相結合的需求。

用數據看清增材製造的下一個(ge) 階段

綜合來看,《2026年增材製造薪酬調研》的結論指向一個(ge) 明確方向:行業(ye) 正進入新的發展階段——不再由樂(le) 觀預期驅動,而是由執行能力、可擴展性和可量化成果所定義(yi) 。

隨著增材製造進一步融入工業(ye) 生產(chan) 流程,那些能夠打通研發與(yu) 生產(chan) 、提升運營效率,並將技術轉化為(wei) 實際商業(ye) 價(jia) 值的專(zhuan) 業(ye) 人才,將成為(wei) 市場上最緊缺、也最具溢價(jia) 能力的群體(ti) 。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們