文章來自“中國產(chan) 業(ye) 信息網行業(ye) 頻道”,原文標題為(wei) 《2017年中國光伏產(chan) 業(ye) 鏈概述》。

一、光伏行業(ye) 及產(chan) 業(ye) 鏈分析:產(chan) 業(ye) 鏈已完善,技術革新是未來最大亮點

光伏產(chan) 業(ye) 鏈包括上遊:矽料的采集,矽片、矽棒、矽錠的生產(chan) ;中遊:光伏電池和組件的製作;下遊:光伏電站係統的集成與(yu) 運營。國內(nei) 最初靠電池和組件起家,由於(yu) 進入門檻低,造成了大量企業(ye) 湧入。當時的特點可以概括為(wei) 三頭在外,即上遊矽片、矽料靠進口,下遊組件靠出口,關(guan) 鍵的技術和設備也靠國外。隨著近幾年國內(nei) 光伏行業(ye) 的快速發展,光伏產(chan) 業(ye) 鏈逐漸向兩(liang) 頭延伸,現在我國已經形成了完整的光伏產(chan) 業(ye) 鏈。目前,行業(ye) 已到國內(nei) 光伏企業(ye) 引領全球技術進步的階段:由於(yu) 光伏行業(ye) 的核心是將太陽能轉化為(wei) 電能,所以如果要提高效率、降低成本,進而達到完全平價(jia) 上網,就必須要在光伏電池和組件的產(chan) 業(ye) 鏈上實現技術革新,以達到提質增效的規模化應用。

光伏行業(ye) 產(chan) 業(ye) 鏈

數據來源:公開資料整理

二、全球光伏市場:市場占比逐漸轉移,印度市場值得關(guan) 注

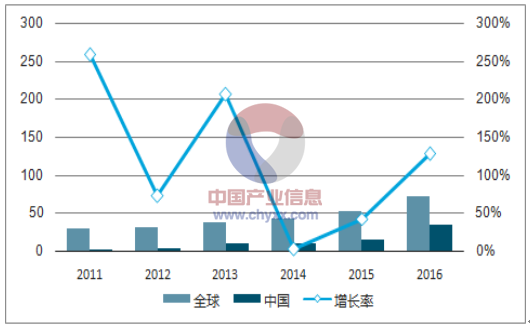

2016 年全球光伏新增裝機容量約為(wei) 73GW,其中中國 34.54GW,連續四年裝機容量全球第一。美國和日本排在第二和第三位,分別有 14.1GW 和 8.6GW 的增量,緊隨其後的是印度,裝機容量達到 4GW。可以看出歐洲和日本等傳(chuan) 統市場的市場占比逐漸在向中國、美國、印度等市場轉移。印度規劃到 2022 年太陽能裝機規模突破 100GW,截至 2016 年底,印度光伏累計裝機容量已超過 9GW;這預示著未來幾年印度平均每年將至少有 15GW 的增量,預計印度光伏行業(ye) 發展在未來幾年將會(hui) 提速,印度市場值得關(guan) 注。

全球光伏裝機增量 (單位:GW )

數據來源:公開資料、智研谘詢整理

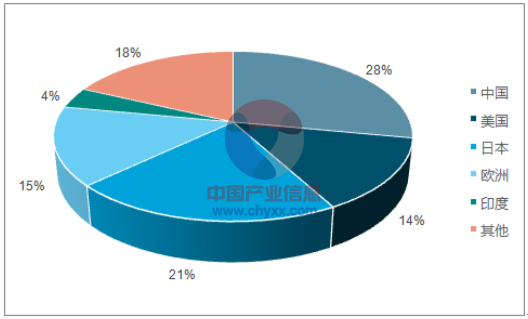

2015年全球各地區新增裝機容量

數據來源:公開資料、智研谘詢整理

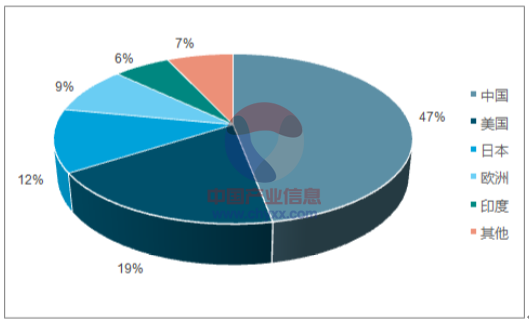

2016年全球各地區新增裝機容量

數據來源:公開資料、智研谘詢整理

三、國內(nei) 光伏市場:格局結構雙轉換,增長速度將放緩

光伏市場結構正在發生變化:重心逐漸從(cong) 地麵電站向分布式電站轉移。2017 年第一季度我國光伏發電新增裝機容量 721 萬(wan) 千瓦,與(yu) 2016 年同期基本持平。累計裝機容量達到 8463 萬(wan) 千瓦。其中,光伏電站累計裝機容量 7188 萬(wan) 千瓦,分布式累計裝機容量 1275 萬(wan) 千瓦。2017 年一季度光伏發電量 214 億(yi) 千瓦時,同比增加 80%。全國 2017 年一季度新增光伏發電裝機中,中東(dong) 部地區成為(wei) 了主要增長區域,新增裝機 639 萬(wan) 千瓦,占全國新增裝機的 89%,市場格局正在從(cong) 西北部逐漸轉移到中東(dong) 部地區。分布式光伏發電裝機容量發展提速,2017 年一季度分布式新增裝機容量 243 萬(wan) 千瓦,同比增長 151%;主要集中於(yu) 浙江、山東(dong) 、安徽和江蘇四省。

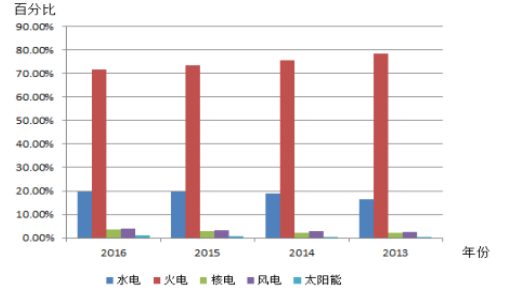

光伏市場空間仍很大,但增速將趨緩。2016 年,光伏全年發電量達到 662 億(yi) 千瓦時,占總發電量的 1.1%,比 2015 年增加0.43 個(ge) 百分點,比 2013 年增加 0.95 個(ge) 百分點。可見我國光伏發電比重在不斷上升。2013 年-2016 年,我國電力能源結構發生了較大的變化,火力發電量所占比重下降了 7%。根據《可再生能源發展“十三五”規劃》,到 2020 年,非化石能源占一次能源消費比重的 15%;到 2030 年,非化石能源占一次能源消費比重的 20%。 為(wei) 達成此目標,預計火力發電所占比例將進一步下降,太陽能等清潔能源發電所占比例將不斷提高,這意味著中國光伏產(chan) 業(ye) 仍有較大的空間。另一方麵,2016 年底,國家能源局發布了《太陽能發展十三五規劃》,規劃中指出了未來幾年太陽能發展方向。《規劃》中提出了到 2020 年光伏發電電價(jia) 水平在 2015 年基礎上下降 50%以上,在用電側(ce) 實現平價(jia) 上網的目標,這意味著光伏行業(ye) 降本壓力比較大。 目前光伏行業(ye) 降本已進入關(guan) 鍵期,再加上棄光限電等問題急需解決(jue) ,預計未來很難再出現裝機容量爆發性增長的情況,增長速度將會(hui) 趨於(yu) 平緩。

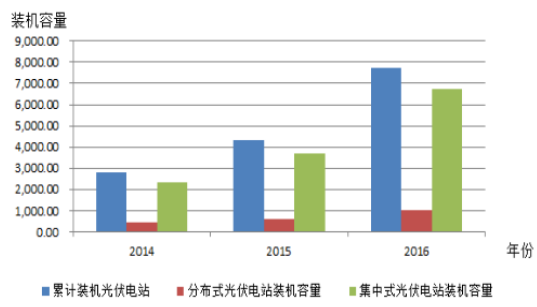

2014-2016全國光伏電站新增裝機容量( 單位:萬(wan) 千瓦)

數據來源:公開資料整理

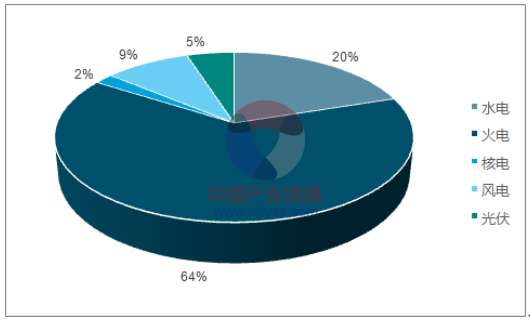

2016年裝機結構(累計量)

數據來源:公開資料、智研谘詢整理

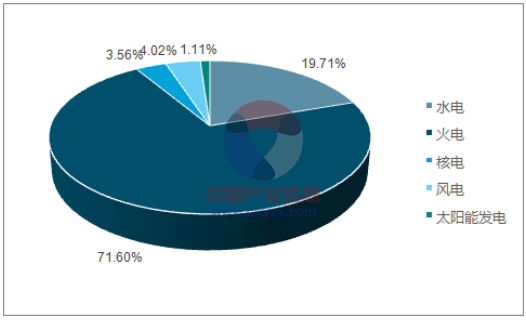

2016年發電量占比

數據來源:公開資料、智研谘詢整理

2013-2016年發電量占比

數據來源:公開資料整理

四、政策促進行業(ye) 健康發展,降本提效是不變的主題

光伏行業(ye) 越來越趨於(yu) 市場化驅動。由於(yu) 光伏度電成本較高,目前光伏電站還需要政府補貼扶持,但是從(cong) 近幾年政府發布的政策來看,一方麵不斷下調標杆上網電價(jia) ,減少補貼,倒逼企業(ye) 進行技術研究降低其發電成本,很多規模小、技術水平低下、創新能力不足、融資能力差的公司將會(hui) 被迫退出市場;另一方麵鼓勵企業(ye) 使用高效產(chan) 品,如“領跑者”、“超跑者”計劃,不斷促進行業(ye) 進行技術創新以提高發電效率。可見光伏行業(ye) 發展的長期邏輯已經從(cong) “補貼驅動”輪轉到技術產(chan) 品的創新與(yu) 規模化應用所帶來的“降本提效”推動。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們