如果將時間倒流到20年前,無論經濟如何承壓,美國絕不會(hui) 放任半導體(ti) 製造業(ye) 流向亞(ya) 洲。

亞(ya) 洲半導體(ti) 製造業(ye) 的擴張,中國的通信與(yu) 半導體(ti) 等技術的追趕規劃,美國自身產(chan) 業(ye) 結構的隱憂,成為(wei) 美國如今攪出一片貿易腥風血雨的催化劑。

就在最近兩(liang) 個(ge) 月,美國連傳(chuan) 扶持半導體(ti) 製造業(ye) 的兩(liang) 項新法案、新建廠、新擴廠計劃,大有要將流向亞(ya) 洲的芯片製造能力引回美國之勢。

▲英特爾在美國亞(ya) 利桑那州的芯片製造工廠

一個(ge) 全球化趨勢中的最大受益者,為(wei) 何今日卻成推進“逆全球化”的主角?強大的美國半導體(ti) 產(chan) 業(ye) ,為(wei) 何難容其他地區的技術和產(chan) 業(ye) 興(xing) 起?

地緣政治衝(chong) 突正給科技創新劃分國界。美國重振半導體(ti) 製造業(ye) 的計劃並非突如其來,逆全球化和貿易戰的外衣之下,無形的科技戰爭(zheng) 早已開打,而美國容不下任何其他地區撼動其對核心技術命脈的絕對控製。

一、美國政企加速聯動,催化半導體(ti) 製造回流

2020年5月15日,全球晶圓代工老大台積電宣布在美建5nm芯片廠的新聞一度刷屏。

在美國政府和亞(ya) 利桑納州支持下,台積電擬投資120億(yi) 美元在該州建設與(yu) 運營一家采用5nm製程工藝的晶圓廠,月產(chan) 量約為(wei) 2萬(wan) 片晶圓。

這是台積電將在美國建設的第二座晶圓廠。此前台積電僅(jin) 在美國華盛頓州卡瑪斯市有一座8英寸晶圓廠,在德州奧斯汀和加州聖何塞有設計中心。

▲台積電在美國華盛頓州卡瑪斯市的晶圓廠

而這隻是美國集中發力其本土半導體(ti) 製造業(ye) 振興(xing) 計劃的典型事件之一。

過去兩(liang) 個(ge) 月間,美國國會(hui) 兩(liang) 黨(dang) 、地方政府、美國半導體(ti) 產(chan) 業(ye) 協會(hui) (SIA)及芯片企業(ye) 正達成同一目標,大力助推美國半導體(ti) 製造業(ye) 發展。

這廂美國政府拉英特爾、台積電、三星等主要芯片製造商商討在美建廠,那廂美國國會(hui) 兩(liang) 黨(dang) 議員聯合提出《為(wei) 半導體(ti) 生產(chan) 創造有益的激勵措施法案(CHIPS)》和《2020美國晶圓代工法案(AFA)》這兩(liang) 項法案,合計將為(wei) 美國芯片製造項目提供至少350億(yi) 美元的援助。

芯片製造商也在發力,英特爾發言人在5月表示“可以運營一家美國擁有的商業(ye) 晶圓代工廠”, 全球晶圓代工老三格芯在7月宣布將擴建其在紐約州馬爾他鎮的Fab 8晶圓廠,該晶圓廠以格芯最先進的14/12nm FinFET工藝為(wei) 主。

其核心目的,都是刺激美國芯片製造廠的建設,改善美國半導體(ti) 技術資源。

但從(cong) 整體(ti) 產(chan) 業(ye) 布局來看,半導體(ti) 是美國第五大出口產(chan) 品。自1997年以來,美國半導體(ti) 行業(ye) 已開始以每年約50%的市場份額主導全球半導體(ti) 市場,是無可爭(zheng) 議的全球芯片老大。

美國半導體(ti) 產(chan) 業(ye) 也並沒有像其他電子領域那樣把低利潤製造業(ye) 完全遷移到海外,相反在美國本土保留了大部分半導體(ti) 製造工廠。

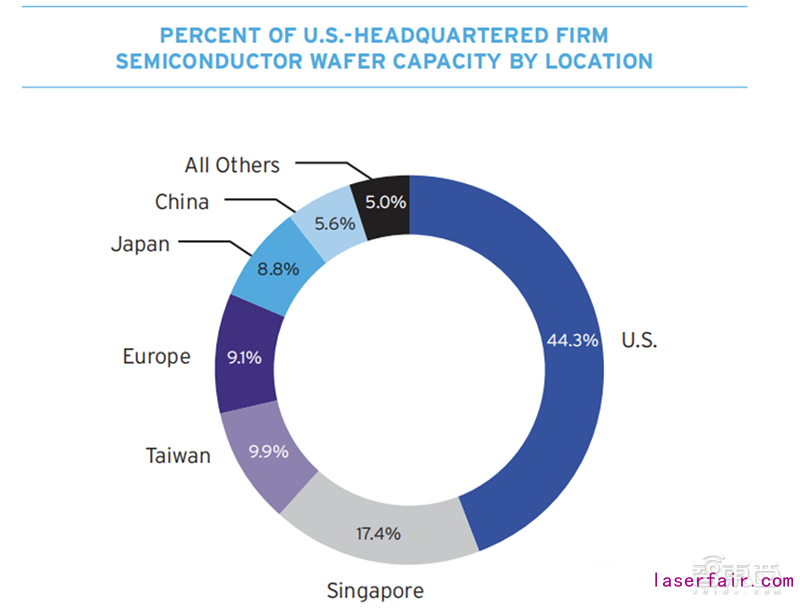

在美國,有70多個(ge) 高度先進的製造工廠或晶圓廠遍布美國19個(ge) 州。2019年,美國公司約有44%的半導體(ti) 晶圓產(chan) 能位於(yu) 美國,新加坡、中國台灣、歐洲、日本、中國大陸等亞(ya) 洲地區合占另外50.8%的產(chan) 能。

▲美國半導體(ti) 公司晶圓產(chan) 能地區分布情況(來源:SIA)

既然不缺芯片製造廠,為(wei) 什麽(me) 美國此時如此頻繁地將扶持半導體(ti) 製造業(ye) 的規劃提上日程?

美國一係列密集行動的背後,一場產(chan) 業(ye) 格局重構的新變局正拉開序幕。

二、美國的焦慮:薄弱的芯片供給與(yu) 創新乏力

美國重振半導體(ti) 製造業(ye) 計劃,有新冠肺炎疫情、依賴亞(ya) 洲芯片製造業(ye) 、創新乏力等多重因素共同催化。

首先是疫情阻隔了各國的物理距離,由此暴露芯片供應鏈短板,加劇了美國對依賴亞(ya) 洲芯片製造業(ye) 的擔憂。

盡管美國本土有很多晶圓廠,比如英特爾、美光等公司都主要在美國製造芯片,但經過上世紀的產(chan) 業(ye) 鏈轉移後,亞(ya) 洲已成為(wei) 全球半導體(ti) 製造生產(chan) 的樞紐。

在先進芯片製程工藝的賽道上,台灣台積電和韓國三星跑得最快,占據全球約70%的晶圓代工市場。蘋果、高通、英偉(wei) 達等美國無晶圓廠芯片巨頭,都把其芯片代工訂單交給了台灣台積電和韓國三星。

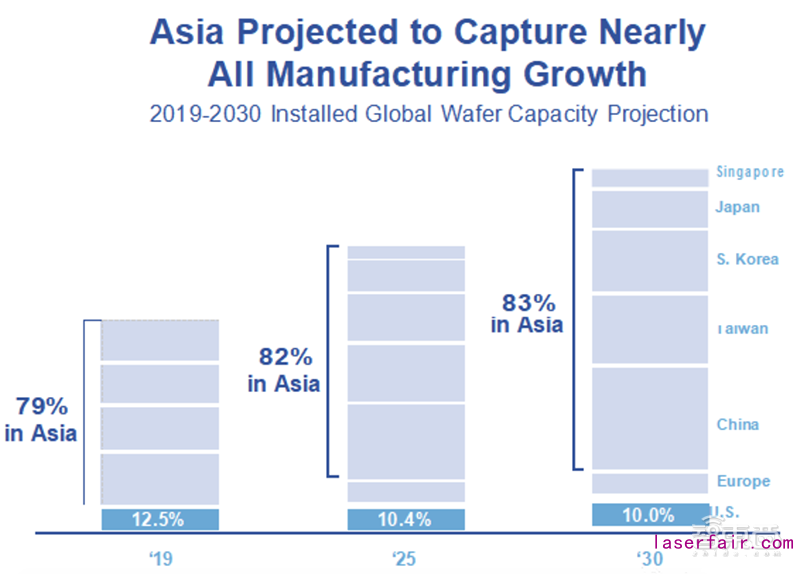

美國在全球半導體(ti) 生產(chan) 總量中所占的比例僅(jin) 有12.5%,不僅(jin) 如此,2019年全球新建的六家半導體(ti) 晶圓廠有四家在中國,沒有一家在美國。根據SIA預測,亞(ya) 洲晶圓產(chan) 能占比將從(cong) 2019年的79%到2030年增至83%。

▲2019-2030年亞(ya) 洲晶圓產(chan) 能占比變化預測(來源:SIA)

SIA曾屢次強調:“由於(yu) 半導體(ti) 供應鏈高度全球化,一個(ge) 地區的操作限製所造成的半導體(ti) 短缺,不能輕易地由其他地區的生產(chan) 來彌補。”

而完善本土供應鏈,或許是抵禦類似於(yu) 疫情的“黑天鵝”事件最直接有效的解法。

其次是創新乏力所帶來的挑戰。過去五十年,半導體(ti) 領域都在研究一件事:怎樣在更小的芯片上盡可能集成更多的元件、降低芯片成本?

但隨著物理限製越來越難以突破,先進芯片製造技術的創新與(yu) 進化速度趨緩,芯片公司們(men) 正麵臨(lin) 著持續走高的研發及生產(chan) 成本壓力。隨著海外競爭(zheng) 的加劇,美國的領先地位正被削弱。

比如28nm製程的芯片設計成本約為(wei) 5130萬(wan) 美元,到5nm節點時,成本已飆至逾5億(yi) 美元。

▲隨著製程節點進化,芯片成本快速增長(來源:Semi engineering)

不過美國近期一係列扶持本土半導體(ti) 製造業(ye) 回流的計劃看似大刀闊斧,“療效”短期內(nei) 未必看得出來。

一座先進芯片製造廠的造價(jia) 高達150-200億(yi) 美元,現在世界上最貴最強的福特號核動力航母每艘造價(jia) 也不過150億(yi) 美元。而在美國建造的新工廠五年內(nei) 建造和運營成本,要比在海外建造的新工廠高數十億(yi) 美元。相比之下,美國近期提出法案的資金補助仍是杯水車薪。

台積電在亞(ya) 利桑納州新建的5nm晶圓廠即便如期建成,也不是業(ye) 界最先進水平。按照台積電此前透露的3nm研發進展,預計2021年風險試產(chan) 、2022年量產(chan) ,而亞(ya) 利桑納州晶圓廠至少要到2024年才能全麵開工。

三、美國半導體(ti) 製造業(ye) 回流背後:貿易保護主義(yi) 早有端倪

半導體(ti) 集成電路產(chan) 業(ye) 是世界上最高度研發密集型產(chan) 業(ye) 之一,也是一切電子及信息技術發展的根基,這是一個(ge) 必須牢牢把控技術領先性和產(chan) 業(ye) 話語權的領域,半導體(ti) 製造也必須在安全自主知識產(chan) 權環境下進行。

美國作為(wei) 半導體(ti) 產(chan) 業(ye) 誕生之地,始終竭力維持芯片霸主之位,其貿易保護主義(yi) 也早有端倪。

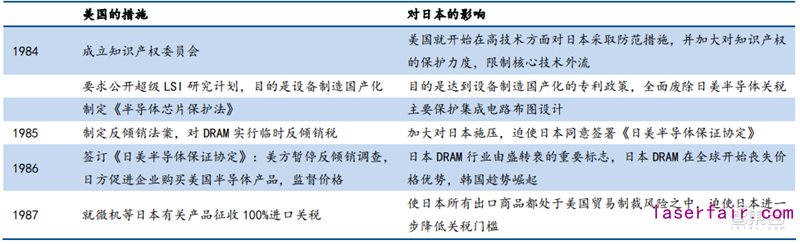

曆史多次事件證明,美國無法容忍任何其他國家挑戰它在半導體(ti) 領域的權威。例如在上世紀80年代日本芯片產(chan) 業(ye) 崛起時,美國采用製裁企業(ye) 、限製出口、征收高稅等重重貿易製裁手段狠狠打壓日本,將日本拽下“芯片第一強國”的神壇。

▲上世紀80年代美國對日本的一係列貿易製裁

但曆史上多地區在芯片供應鏈核心環節的興(xing) 起,也都有美國助推的身影。

比如美國曾在1978年成立半導體(ti) 製造技術研究聯盟(SEMATECH),啟動資金來自美國政府和業(ye) 界,最初成員有IBM、英特爾等14家主要的半導體(ti) 公司,代表美國85%的半導體(ti) 製造能力,後來該聯盟允許外國半導體(ti) 公司參加聯合開發研究,比如韓國的現代、歐洲的飛利浦和西門子等企業(ye) 均陸續加入。

再比如韓國存儲(chu) 芯片巨頭三星、荷蘭(lan) 光刻機霸主ASML成長背後,都有美國資本的介入;台積電1997年美國上市時,外資控股超80%,其中多數亦是美資,此外根據台積電2019年財報,美國地區營收占其總營收的60%。

可為(wei) 什麽(me) 對半導體(ti) 始終高度重視的美國,會(hui) 放任這些企業(ye) 的興(xing) 起呢?答案或許可用兩(liang) 個(ge) 詞加以概之:“利益”與(yu) “威脅”。

誰能使美國獲利,美國就拉誰一起發展;誰讓美國感到威脅,美國就要對誰圍追堵截。

在全球化趨勢下及數次產(chan) 業(ye) 轉移後,世界各地區分工格局逐漸形成,美國執掌邏輯芯片設計和關(guan) 鍵軟件工具,日本主控半導體(ti) 設備及材料,韓國扛起存儲(chu) 芯片半壁江山,台灣掌舵芯片製造,而大陸擁有最廣闊的芯片市場。

其中,集中發力高利潤產(chan) 業(ye) 、將低廉生產(chan) 環節遷移到其他國家的美國是最大的受益者。

▲1989-2019年世界各國家/地區半導體(ti) 產(chan) 業(ye) 市場份額變化

但2008年的金融危機、今年的新冠肺炎疫情等事件都暴露了全球化的負麵衝(chong) 擊,而對於(yu) 美國來說,新的不穩定因素還在出現——中國正加強核心半導體(ti) 技術追趕的步伐。

在市場方麵,隨著2001年電子設備生產(chan) 轉移至亞(ya) 太地區,亞(ya) 太市場逐漸成為(wei) 全球最大半導體(ti) 市場,規模從(cong) 不到400億(yi) 美元增至2019年的2580億(yi) 美元,其中中國占亞(ya) 太地區市場的56%,占全球總市場的35%,已成全球芯片公司必爭(zheng) 之地。

▲2019年中國半導體(ti) 市場占全球總市場的35%

在產(chan) 業(ye) 和技術投資方麵,中國也在加大火力。2014年9月,國內(nei) 規模最大的產(chan) 業(ye) 投資基金國家集成電路產(chan) 業(ye) 投資基金股份有限公司(簡稱“大基金”)設立,首期募資了1387億(yi) 元。

在接下來的幾年間,大基金一期公開投資了23家半導體(ti) 企業(ye) ,累計有效投資項目達70個(ge) ,積極推動著32/28nm工藝產(chan) 能建設、矽材料向12英寸生產(chan) 線應用、封測企業(ye) 並購等半導體(ti) 產(chan) 業(ye) 上中下遊各個(ge) 環節的建設。

顯然,新的技術威脅,已讓美國如坐針氈。

四、新技術威脅:中國國產(chan) 替代風吹來

國產(chan) 替代的東(dong) 風,撥動了大洋彼岸美國敏感的神經。2017年1月,美國總統奧巴馬卸任、特朗普上任前不久,當時的總統科技顧問委員會(hui) 發布了一份《確保美國在半導體(ti) 領域的長期領導地位》的報告,正文首頁赫然寫(xie) 著:

“中國正通過產(chan) 業(ye) 政策及超過1000億(yi) 美元的資金支持,按照對自身有利的意圖協力重塑半導體(ti) 市場,這威脅到美國半導體(ti) 產(chan) 業(ye) 的競爭(zheng) 力及全球利益相關(guan) 方。”

▲美國《確保美國在半導體(ti) 領域的長期領導地位》報告封麵及正文首頁

這份報告背後,集聚了美國政企精英階層。牽頭者是時任美國總統科技助理兼白宮科技政策辦公室主任的John Holdren,小組成員均是在美國芯片產(chan) 業(ye) 界舉(ju) 足輕重的資深人士。

該報告提出三個(ge) 主要策略:一是抑製中國半導體(ti) 產(chan) 業(ye) 的創新政策,二是改善美國芯片企業(ye) 的商業(ye) 環境,三是催化未來十年革命性的半導體(ti) 創新。

其中長篇大論列數中國推動本土半導體(ti) 技術創新和轉移所帶來的種種威脅:借政策扶持和巨資補貼趕上世界先進產(chan) 業(ye) 的步伐、降低對國外企業(ye) 的依賴、減弱美國企業(ye) 創新能力、侵蝕美國企業(ye) 市場份額、學習(xi) 到美國的先進技術……

2020年7月,美國美中經濟和安全審查委員會(hui) (USCC)在新報告中,再次強調自2000年以來,美國公司在華業(ye) 務從(cong) 製造業(ye) 迅速轉向研發等高價(jia) 值的活動,可能“無意間使中國實現工業(ye) 政策目標”、“強化某些對美國國家安全有影響的行業(ye) 對中國優(you) 勢的依賴”、“提高多元供應鏈成本”,從(cong) 而威脅到美國的工業(ye) 競爭(zheng) 力和長期以來的科技領先地位。

有提防心固然沒錯,但從(cong) 美國最近數年對中國的一係列打壓來看,毫無大國的氣度和風範。

就好比連年考第一的學霸,看見眾(zhong) 所周知成績落後的學生準備發憤圖強補足短板了,不友好幫扶促進良性競爭(zheng) 也就罷了,還打著“威脅安全”的旗號,跑來按住他的紙筆,並且不讓其他同學講題,從(cong) 多角度來避免這個(ge) 學生進步。

一方麵,美國國防高級研究計劃局(DARPA)從(cong) 2017年6月啟動電子複興(xing) 計劃(ERI),擬在未來五年投入超過20億(yi) 美元,聯合國防工業(ye) 基地、學術界、國家實驗室和其他創新溫床,開啟下一次電子革命,旨在把控下一個(ge) 十年乃至百年的頂尖技術領先性。

另一方麵,美國故技重施,再次動用禁運和加征關(guan) 稅等非市場力量。從(cong) 2018年中興(xing) 事件起,針對中興(xing) 、華為(wei) 、福建晉華等中國企業(ye) 啟動一係列貿易限製措施,不惜犧牲美國芯片公司的利益,以精準打擊通信、芯片等中國高科技產(chan) 業(ye) 的進一步崛起。

▲美方對華實施的一係列科技霸權政策

而美國加強其本土半導體(ti) 製造業(ye) 發展,力圖解決(jue) 美國芯片供應鏈發展不平衡的問題,表麵看是對本土芯片生態的強化和對亞(ya) 洲芯片業(ye) 崛起的警覺,背後也暗藏了隨著其他地區逐漸突圍美國技術鐵幕後,美國在全球競爭(zheng) 環境中的不自信。

結語

無論是三十多年前打壓日本芯片業(ye) ,還是當下對中國科技企業(ye) 的貿易圍堵,都正處於(yu) 新一輪科技創新的浪潮之中。

當年日本電子製造業(ye) 因為(wei) 沒能抓住個(ge) 人電腦和互聯網創新的關(guan) 鍵時期而日薄西山,如今AI、5G、物聯網、雲(yun) 計算等新興(xing) 技術正交相輝映,打響新一輪科技革命,占據新興(xing) 技術高地的機遇正向所有國家敞開大門。

無論應用層的需求如何變化,半導體(ti) 產(chan) 業(ye) 都承擔著核心支柱作用。即便美國持續施加貿易製裁手段,短期內(nei) 挫傷(shang) 中國的元氣,也隻會(hui) 讓中國更加警醒自主研發能力和本土產(chan) 業(ye) 生態完善的重要性,進一步提速國產(chan) 化的大潮。

半導體(ti) 製造業(ye) 的主導地位,不過是麵對新興(xing) 技術革命所必爭(zheng) 的核心戰略製高點之一。

在貿易戰及疫情的催化下,世界創新秩序的齒輪轉動,2020年或許將是各國核心技術產(chan) 業(ye) 鏈走向自給自足的新開端。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們